手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

财报分析之利润表

日期:2026-05-10 16:20:12 来源:网络整理 作者:本站编辑

评论:0

财报分析之利润表

仅记录学习思考过程,梳理潜力行业和潜在成长股,

非荐股,

喜欢请关注。

利润表也叫损益表,是最受资本市场追捧的表。市场之所以追捧,是因为股价由市盈率和每股乘积决定。

市盈率和每股收益双增长就是我们常说的戴维斯双击。

利润表的核心内容是净利润的产生过程。

净利润的产生过程可以分两步看:一是营业收入到营业利润的过程,二是营业利润到净利润的变化。

营业收入到营业利润是利润表的重点,关键是理解权责发生制下对收入和费用的确定。

我们日常生活的核算方法叫收付实现制,是以现金的收和支来界定收入和费用,而

权责发生制是以权利或责任的发生来确定应收和应支。

正因为收入和费用并不按照是否收到钱来确定,因而利润表内几乎每个科目都充满了估计和艺术,只有弄明白每个科目的含义以及背后的估计方法,才能正确理解利润表。

1:营业总收入

利息收入、已赚保费、手续费及佣金收入是企业涉及金融业务时才需要单独申报的,主要出现在金融企业里,茅台并表了自己的财务公司(持牌金融资机构),所以利润表会有利息收入这些金融企业科目。

营业收入就是主业经营所得了。一家企业的收入由三种途径产生:

销售商品、提供劳务、让渡资产使用权。

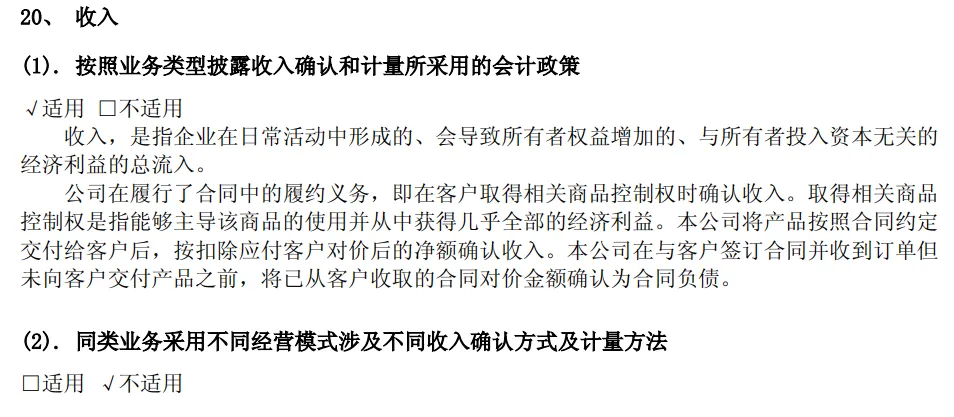

无论收入途径是什么,都会涉及企业依据什么确认收入的问题,确认收入的规则非常重要,大部分企业造假都是把不符合确认条件的收入确认为当期收入。

利润表里的营业收入是不含增值税的。

在财务报告的重要会计政策及会计估计科目里可以找到企业确收规则。

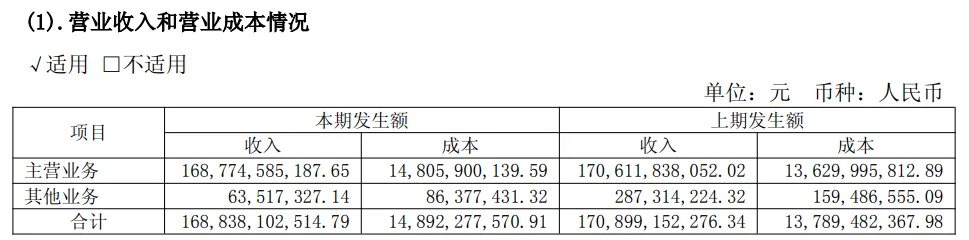

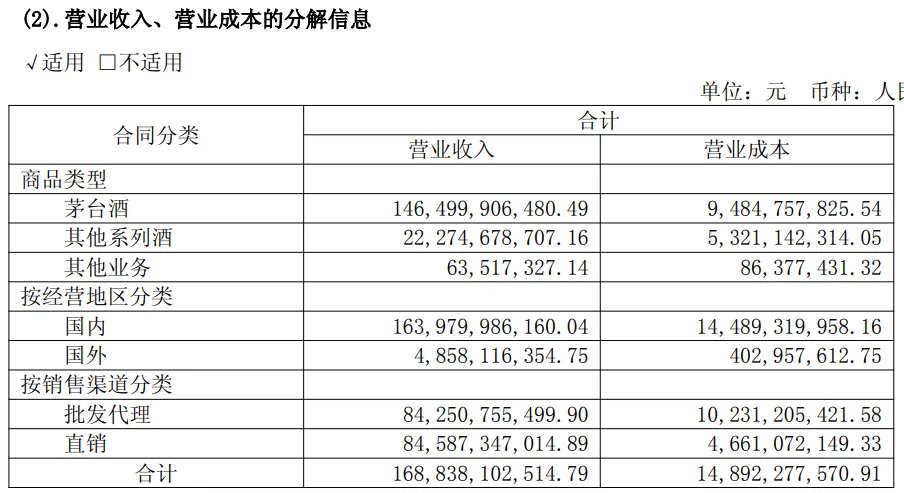

明白了营业收入的确收规则,可以去附注找营业收入和营业成本的详细情况:

这里的其他业务收入是一些不属于主营业务的销售或劳务收入。投资者需要关注的是

营业成本和主营业务收入比值,营业成本是报表期内公司为了销售,从资产负债表存货科目里搬走存货的价值,

主营业务收入减去营业成本就是毛利润,毛利润是绝大多数企业的关键数字。

举个例子:存货有一台设备,成本10万,售价15万,本期验收确收,那么利润表营业收入增加15万,资产负债表存货减少10万,减掉的这10万进入利润表营业成本10万,毛利就是15-10=5万。

毛利润占营业收入的比例被称为毛利率,可以用同行业公司比较他们毛利率的不同。毛利率的提高要么是成本下降,要么是售价上升,

你需要观察年度变化趋势,分析毛利率变化的原因,再考虑变化是否可信。

企业最终利润的高低由三个因素决定,分别是

毛利率、周转率、经营杠杆,

分别是茅台模式、沃尔玛模式、银行模式,分别代表产品的

竞争力强弱、管理层运营能力的高低、企业承担风险的大小。

可以对照自己关注的企业,看看他们靠什么赚钱。

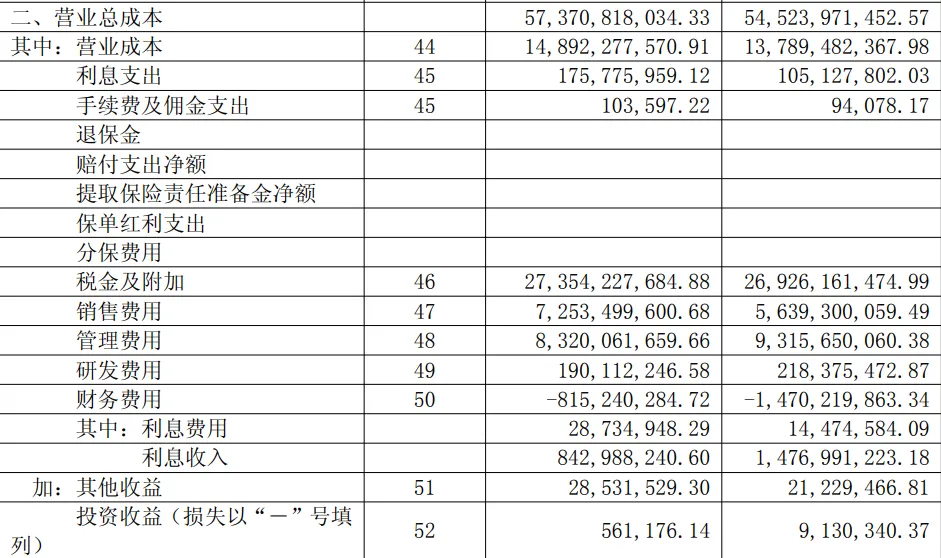

2:营业总成本

收入确认了,就要确认对应的成本和费用:

(1)营业成本

营业成本是期内销售产品的存货价值。

(2)退保金到分保费用这些科目是保险公司专用。

(3)税金及附加

是指营业过程中无论是否盈利都需要缴纳的税费,在附注中可以找到明细。

(4)销售费用

是为了销售商品产生的费用,如广告费、促销费、销售人员的工资福利等,若

企业销售规模小,某些固定支出可能会在销售收入下降时,使得利润降幅更大。

(5)管理费用

与企业管理环节有关的费用,这个科目是个垃圾筐,各种名目支出、费用调节都会丢进这个筐里。

销售费用和管理费用混看总数即可,

他们的变化趋势和营收变化趋势应该一样,没有异常变化的情况下,混看两费总数在营业收入所占比例和历史变化趋势以及与同行差异即可。

(6)财务费用

财务费用主要有自有资金利息收入、债务利息支出、在金融机构办业务支出的手续费。这个科目主要和资产负债表中的货币资金科目和有息负债相关。

(7)其他收益

主要是日常相关的补贴、税费返还等。

(8)投资收益

对外投资分得的股利、持有债券收到的利息等。

(9)汇兑损益

因汇率变化产生的损益。

(10)净敞口套期收益

企业用期货等工具对冲一篮子资产负债的汇率、利率风险后,在利润表里单独列的对冲净结果。

(11)公允价值变动

交易性金融资产本期变动和公允价值模式计量的投资性房地产本期变动。

(12)信用减值损失是别人欠的钱怕收不回来,计提坏账。

3:营业利润

(1)净利润

净利润的产生就是营业利润加上营业外收支净额,缴纳了所得税,剩下的就是净利润。

如果营业外收支净额比较大就需要注意。

(2)净利润不是公司赚到的钱

净利润不等于赚到的钱,两者有很大的区别,

净利润一定要和现金流量表的经营现金流净额对照着看,可以直接用经营现金流净额÷净利润来衡量净利润的含金量。若该比值连续数年远小于1,要提高警惕,寻找原因。

比如甲乙两家公司都采购1000万货物,转手1300万卖掉,支付各种税费100万,那么净利润都是200万,但甲的购货款未付,销售款已收,那么公司现金增加现金1200万。乙的购货款已付,销售款未收,那么公司现金减少1100万。

打赏

更多

>

同类资讯

• 三七互娱_002555_基本面研究报告

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

AI赋能:大会5+N行业深度调研分析汇总

0

2

化工行业研究之 —— 广信股份

0

3

东吴证券 行业研究实习生招聘

0

4

Leo聊海外生育:吉尔吉斯斯坦代孕现状分析和行业内幕(2026年最新版)

0

5

川能动力锂矿投资价值深度分析报告(依托2025年年报+2026年公开披露信息)

0

6

巩昱:新消费合规风险报告发布 引领企业健康发展新方向

0

7

普华永道:2026企业AI驱动高质量发展报告人工智能转型AFG战略及五维五阶实施法

0

8

企业拆迁评估报告里设备折旧算得太狠了,能申请复核吗?

0

9

2025年度中国电力市场发展报告发布(附全文)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved