2025年度中国电力市场发展报告发布(附全文)

5月28日,电力规划设计总院在北京举行《2025年度中国电力市场发展报告》发布会。报告以全景视角梳理了全国统一电力市场体系初步建成的标志性成果,多维呈现各地市场建设动态,提出2026年市场建设重点方向。

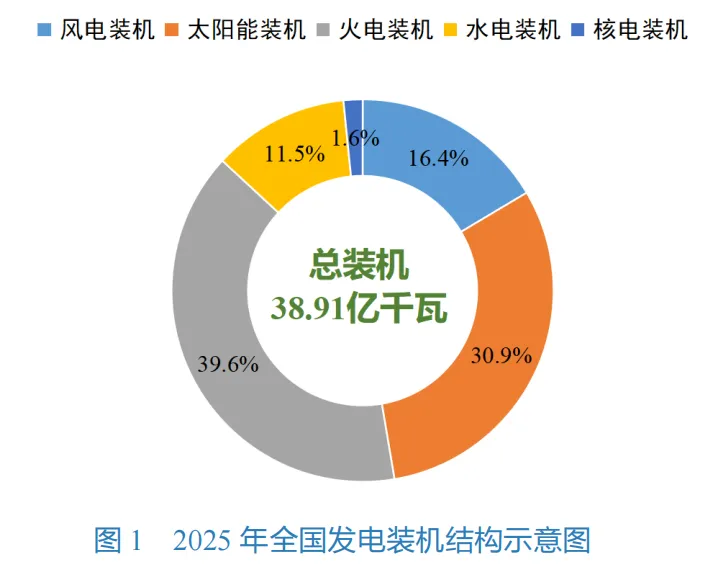

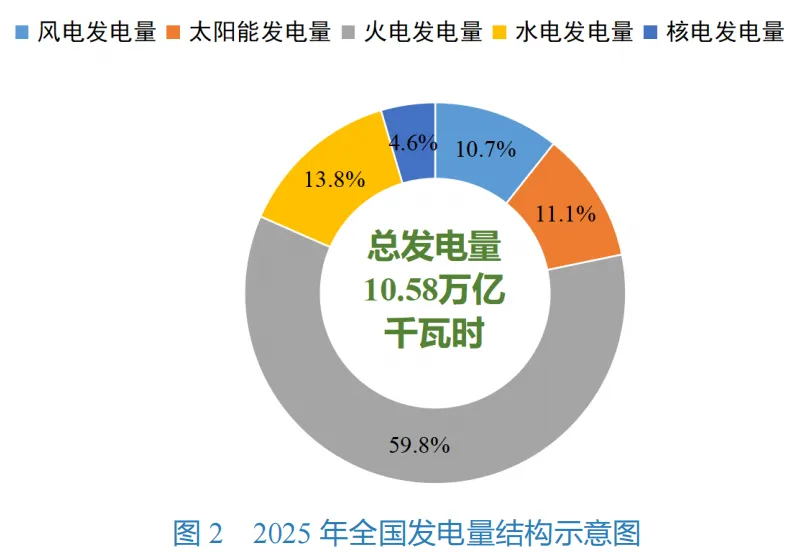

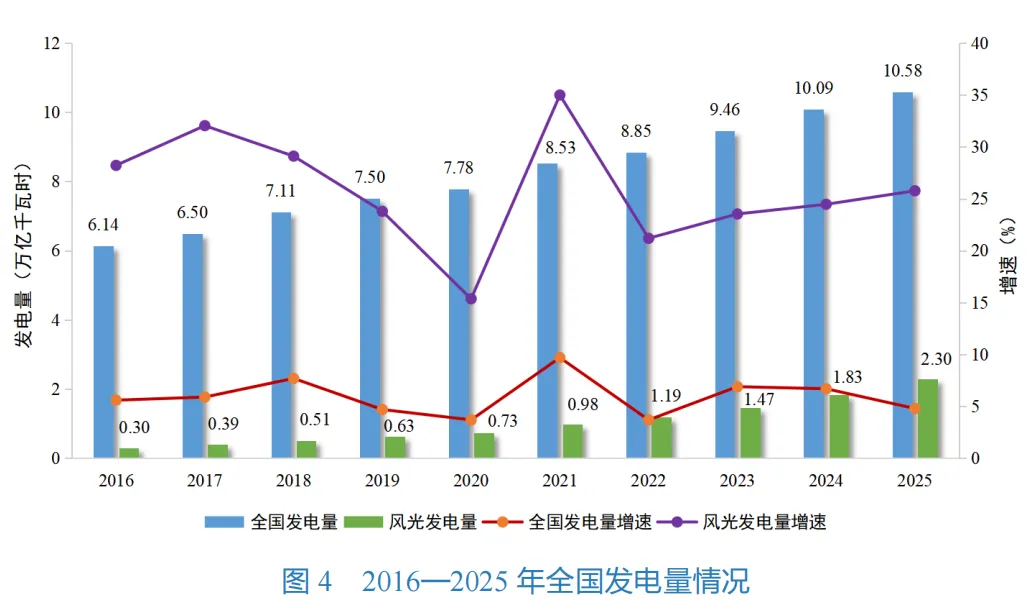

报告显示,截至 2025 年底,全国累计发电装机容量达 38.91 亿千瓦,新增发电装机容量5.42 亿千瓦,同比增长 16.1%。2025 年全国发电量 10.58 万亿千瓦时,同比增长 4.8%。可再生能源装机占比超六成,全社会用电量中每 10 度电有近 4 度是可再生能源发电,可再生能源新增发电量超过全社会用电增量。

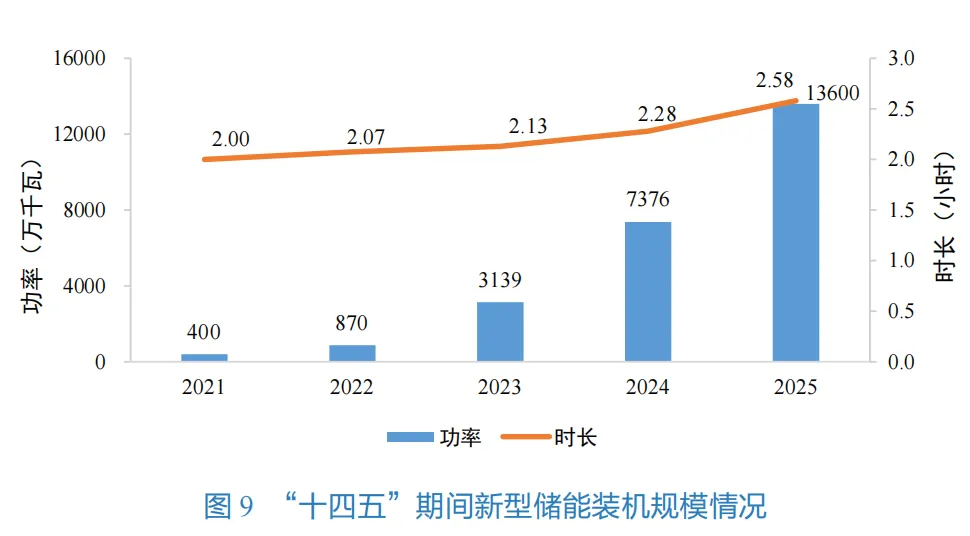

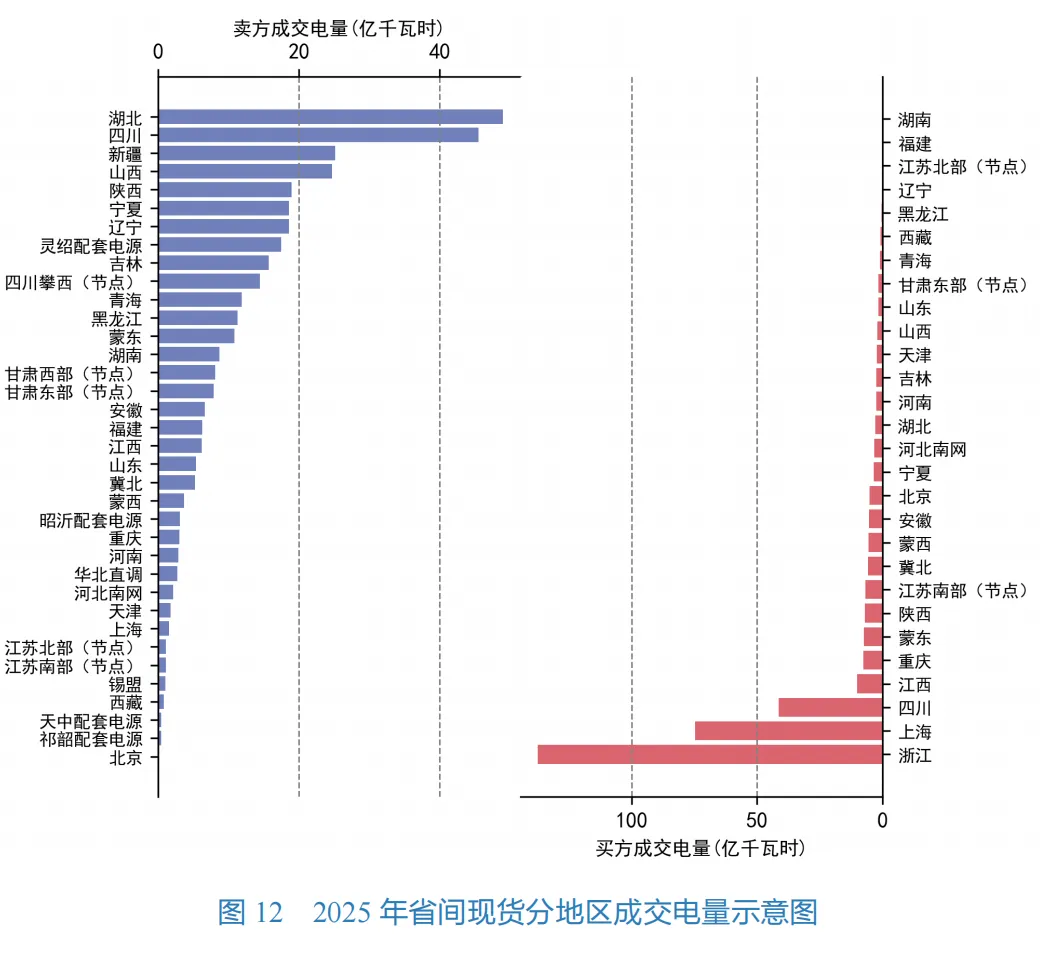

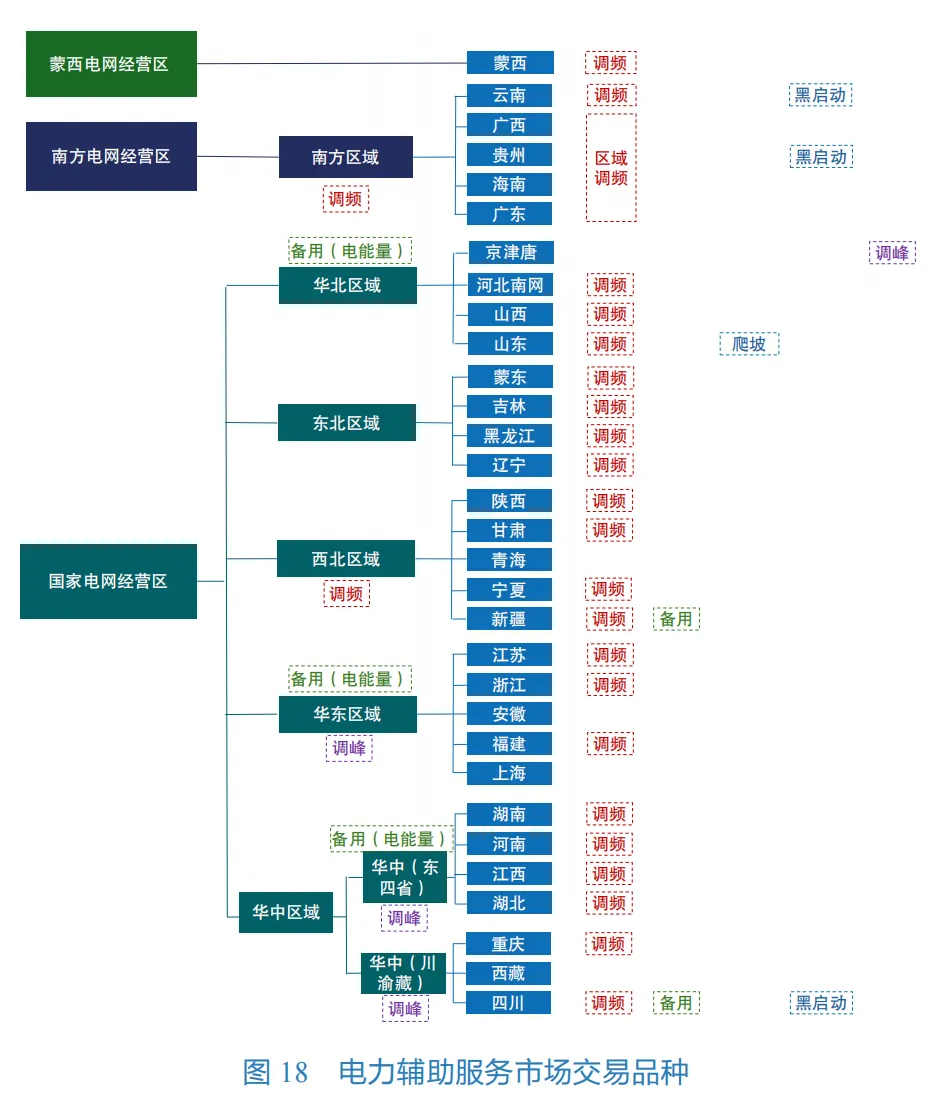

风光装机容量实现“三连超”。2025 年,风电、太阳能发电装机容量在超过煤电装机容量后,再度超过火电装机和全国最大用电负荷,达到 18.42 亿千瓦,同比增长 30.9%,全年新增装机 4.34 亿千瓦,装机占比达到 47.3%。风光年发电量同比增长近三成。2025 年,风电发电量 1.13万亿千瓦时,太阳能发电量 1.17 万亿千瓦时,风光发电量同比增长 25.8%,占全年总发电量的 22%,同比提高约 3.6 个百分点。与此同时,火电发电量 6.33 万亿千瓦时,实现十年来首次下降,同比下降 0.7%。全国新增可再生能源发电量 5193 亿千瓦时,已经覆盖全社会用电增量。新能源已成为“十四五”新增发电装机与发电量的“双主体”。“十四五”期间,全国新增发电装机共计 16.90 亿千瓦,其中风电、太阳能发电新增装机 13.07 亿千瓦,占新增装机的77.3%,装机规模是“十三五”末的 3.4 倍。五年间,全国发电量由 7.78 万亿千瓦时增长至 10.58 万亿千瓦时,其中风电、太阳能发电量由 0.73 万亿千瓦时增长至 2.30 万亿千瓦时,占新增发电量的 56.2%。截至 2025 年底,全国各电力交易机构注册经营主体数量达到 109 万家,同比增长33.6%。其中,发电企业 3.9 万家,电力用户 104.9 万家,售电公司 5395 家,新型经营主体 486 家。新主体、新业态蓬勃兴起。截至 2025 年底,全国已建成投运新型储能装机规模达到 1.36 亿千瓦 /3.51 亿千瓦时,与“十三五”末相比增长超 40 倍。虚拟电厂理论调节能力超 1600万千瓦,车网互动聚合资源超 1900 万千瓦。新能源就近消纳方式不断创新,全国共有 84 个绿电直连项目完成审批。全国市场化交易电量占比连续四年超过 60%。2025 年,全国市场化交易电量 6.64 万亿千瓦时,同比增长 7.4%,占全社会用电量 64.0%,同比提高 1.3 个百分点。“十四五”市场化交易电量规模翻倍。五年间市场化交易电量年均增速 16.0%,2025 年全年市场化交易电量较“十三五”末增长 109.7%,市场化交易电量占全社会用电量比重不断提高,电力资源的配置方式发生根本性改变。各地区省间电力现货交易参与方式持续优化。分地区看,湖北、四川卖出电量最多,浙江买入电量最多。与 2024 年相比,部分地区优化省内市场与省间现货市场衔接机制,适应地区供需特点灵活参与省间现货交易,其中以江苏、山东等受端地区为代表,省间现货卖出电量显著增加,有效缓解了地区新能源消纳压力。电力现货市场实现基本全覆盖。2025 年 11 月,随着青海、重庆启动电力现货市场连续结算试运行,除西藏等不具备条件的地区外,全国共有 29 个省级电网覆盖的省(区、市)/ 地区实现连续现货交易。2025 年,各地优化电力辅助服务费用结算机制,健全辅助服务费用分摊疏导方式,按照“谁受益、谁承担”的基本原则,有序推动辅助服务费用向用户侧经营主体合理疏导。一是全国一半以上省份电力现货市场正式运行。到 2026年底,各电力现货市场将连续试运行超过 1 年,其中市场运行基本平稳、市场机制相对成熟的南方区域市场及安徽、陕西、福建、辽宁、河北南网等多个省级电力现货市场将按程序转入正式运行。二是更多区域省间电力交易常态化运行。南方区域电力市场加强区域一体化探索,在与省间市场有机衔接的基础上,长三角、东北电力省间互济平稳开展,西北、华中等区域实现省间短期互济交易常态化运行。三是零售市场秩序有序规范。批零价格传导联动和信息披露机制进一步健全,售电公司逐步从“价差套利”向“服务增值”转型,零售市场协同共治体系基本建立。四是电力中长期交易质效提升。推动电力中长期合同高比例签约,完善签约履约激励约束机制,实现电力资源长期稳定配置,推动中长期市场精细化、标准化,提高交易频次和灵活性,健全完善中长期合同调整和转让机制,各地逐步取消固定分时电价政策,中长期市场价格由经营主体通过市场形成。五是电力辅助服务市场加速推进。调频辅助服务市场实现基本全覆盖,爬坡、转动惯量交易品种创新探索,东北、南方等地启动区域备用辅助服务市场,更多省份向用户侧传导辅助服务费用,为电网安全稳定运行提供有力支撑。六是电力市场监管持续深化。常态化开展电力市场异常行为监测与处置,进一步推动数字化监管应用实践,及时精准纠治扰乱市场秩序行为,持续规范市场经营主体信息披露行为,健全电力市场风险防控机制,坚持做好公共信用评价,融合信用手段推进电力市场监管,保障电力市场健康平稳运行。全文:2025年度中国电力市场发展报告

来源:电力规划设计总院