首先一句话定位公司主业:对 / 邻硝基氯化苯 + 光气双核心的一体化精细化工企业。

一、核心壁垒:两个别人拿不到的牌照

1. 对 / 邻硝基氯化苯:供给刚性收缩的基础中间体

广信本部拥有20 万吨 / 年对邻硝基氯化苯产能(对硝 13.4 万吨 + 邻硝 6.6 万吨),约占国内总产能的 30%,是国内第二大生产商,也是上市企业中产能最大的一家。

公司采用行业通用的 "纯苯先氯化、后硝化" 工艺,产物天然配比为对硝 67%、邻硝 33%。这个行业看似产能过剩(全国约 95 万吨 / 年),但实际上新增产能审批已基本冻结。2025 年以来,友道化学、山西佳鹏、内蒙古利元、宁夏中卫华御等多家企业先后因硝化反应的安全事故停产或永久退出,国家收紧了硝化反应行业的审批。

2. 光气:农药行业最高的护城河

光气是国家三类监控化学品 + 剧毒危化 + 产业限制类产品,实行工信部监控许可 + 省应急危化安全生产许可证双审制度。全新企业、新地块新设光气项目已完全停批,仅存量老厂允许在自有厂区内改扩建扩容,且不能新增落地新厂址。

广信股份是所有农药上市公司中光气许可产能最多的企业,拥有 32 万吨 / 年的光气牌照,比第二名扬农化工高出 5 倍还多。虽然目前实际开工率仅约 21%(6.8 万吨 / 年),但这是公司未来最大的增长潜力所在 —— 只要沿着光气产业链延伸,就能不断推出高附加值的农药产品,而竞争对手根本无法复制。

二、产业链闭环:从大宗原料到终端农药

广信的所有业务都围绕 "对邻硝基氯化苯" 和 "光气" 这两个核心展开,形成了高度一体化的产业链:

纯苯→氯化→硝化→对 / 邻硝基氯化苯→邻苯二胺→多菌灵 / 甲基硫菌灵 光气 + 甲醇→氯甲酸甲酯→多菌灵 / 甲基硫菌灵 / 敌草隆 光气 + 外购 3,4 - 二氯苯胺→敌草隆 光气 + 外购水杨酰胺→嘧菌酯 光气 + 外购硫氰酸钠→甲基硫菌灵

从这个产业链可以看出,公司绝大多数核心原料都能自给自足,只有少数中间体需要外购。这种一体化模式不仅大幅降低了生产成本,还能有效抵御原材料价格波动的风险。

2024-2025 年,化工行业处于深度周期底部,绝大多数产品价格都跌到了成本线以下。广信 2024 年净利润 7.787 亿元,2025 年进一步下滑至 6.569 亿元,已经是周期的绝对底部。2025 年 7 月国家开始出手反内卷,发改委多次约谈相关企业,行业供需格局开始发生根本性变化。

三、2026 年:业绩拐点已至

2026 年一季报,广信实现归母净利润 1.573 亿元,看似同比微降 2.3%,但实际上人民币大幅升值导致了 6000 万元的汇兑损失。如果扣除这一非经常性损益,公司一季度实际净利润约为 2.173 亿元,同比增长超过 30%,业绩拐点已经非常明确。

而推动业绩增长的核心动力,就是公司两大拳头产品价格的暴涨。

1. 对硝基氯化苯:染料产业链的 "卡脖子" 环节

对硝基氯化苯是染料行业公认的核心中间体"还原物"(特指分散染料通用关键中间体 2 - 氨基 - 4 - 乙酰氨基苯甲醚)的唯一工业化起始原料,这也是对硝基氯化苯在染料领域最大的单一下游消费品种,约占其染料总消费量的 35% 以上。

全球所有蓝色系分散染料及含蓝色组分的复配染料(如分散黑 ECT、分散深蓝 HGL 等)均离不开还原物,而还原物没有任何工业化替代原料,其供应完全受制于对硝基氯化苯的产能。

2026 年 4 月宁夏中卫华御化工 5 万吨 / 年对邻硝基氯化苯装置发生爆炸事故后停产,直接导致国内有效产能减少约5%。叠加此前多家企业的退出,以及下游染料行业开工率从 2025 年的不足 50% 回升至 2026 年二季度的 70% 以上,供需错配推动对硝基氯化苯价格从 2026 年 3 月初的 8500 元 / 吨一路飙升至 6 月初的 13000-14000 元 / 吨,涨幅超过 70%;邻硝基氯化苯价格同步上涨,从 9000 元 / 吨涨至 11000-12000 元 / 吨,涨幅达 50%。

2. 农药产品:价格同步上涨

除了中间体之外,公司核心农药产品价格也在 2026 年二季度出现明显上涨:

敌草隆:产能 8000 吨 / 年,满产满销,价格从 2025 年的 3.2 万元 / 吨上涨至目前的 4.8-5.0 万元 / 吨,涨幅达 50%

甲基硫菌灵:产能 6000 吨 / 年,价格从 2.8 万元 / 吨上涨至 3.5-3.7 万元 / 吨,涨幅 25%

多菌灵:产能 1.8 万吨 / 年,价格保持稳定在 2.2-2.4 万元 / 吨左右

公司还在不断规划光气相关农药产品,如印虫葳、噁草酮等,这些新项目陆续投产,对净利润均有所支持。

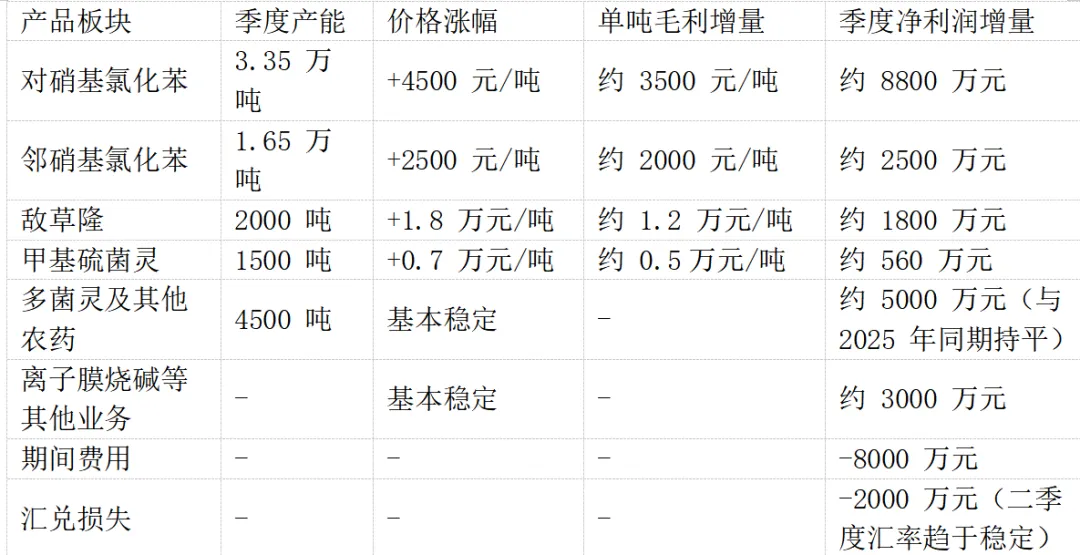

四、2026 年二季度净利润测算

我们基于公司各产品的产能、价格及成本情况,对 2026 年二季度净利润进行如下保守测算:

综合测算:2026 年二季度广信股份归母净利润约为 2.67 亿元,较一季度的 1.573 亿元环比增长 70%,较 2025 年二季度的 1.2 亿元同比增长 122%。

五、估值分析

按照二季度净利润年化计算,公司 2026 年全年净利润有望达到10-11 亿元。如果考虑对邻硝基氯化苯及农药产品价格在下半年继续维持高位,全年净利润有望进一步提升至12-13 亿元。

截至 2026 年 6 月 3 日收盘,广信股份总市值仅为100.95 亿元,对应 2026 年预测净利润的 PE 仅为8-10 倍,显著低于农药行业平均 15-20 倍的 PE 水平,也低于公司历史估值中枢。

从市净率来看,公司当前 PB 约为 1倍,处于历史 5% 分位以下,具备极高的安全边际。随着化工行业反内卷政策的持续推进,以及供给端刚性收缩带来的产品价格上涨,广信股份作为拥有对邻硝基氯化苯和光气双重核心壁垒的一体化企业,业绩有望持续超预期,估值修复空间巨大。