三七互娱(002555.SZ)

基本面深度研究报告

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

行业:游戏 交易所:深圳证券交易所 报告日期:2026年06月30日 数据来源:东方财富

免责声明:本报告仅供学习交流参考,不构成任何投资建议。 投资有风险,入市需谨慎。

目 录

一、公司概况

二、行业分析与前景展望

三、主营业务分析

四、财务数据深度分析

五、估值分析与风险提示

六、总结

一、公司概况

1.1 公司简介

三七互娱网络科技集团股份有限公司(股票代码:002555)是国家文化出口重点企业、国家文化产业示范基地。三七互娱是A股上市的综合型文娱企业,公司总部设在广州,并在北京、上海、安徽、海南、湖北、香港以及日韩等多个地区设有子公司或办事处等分支机构。公司业务包含游戏和素质教育,同时在新质生产力、泛文娱及都市消费领域进行拓展,大力布局人工智能、XR、人机交互、生命科技等前沿方向,打造多元生态圈。旗下拥有游戏研发品牌三七游戏,游戏运营品牌37网游、37手游、37GAMES,以及素质教育品牌妙小程。三七互娱秉承“给世界带来快乐”的使命,致力于成为一家卓越的、可持续发展的文娱企业。三七互娱积极开展互联网企业党建工作,助力企业行稳致远。为践行企业社会责任,三七互娱发起成立了广东省游心公益基金会。三七互娱,玩心创造世界!

1.2 基本信息

项目 | 内容 |

股票代码 | 002555.SZ |

上市板块 | 深圳证券交易所 |

上市日期 | 2011-03-02 |

所属行业 | 游戏 |

注册地址 | 安徽省芜湖市瑞祥路88号皖江财富广场B1座7层7001号 |

员工人数 | 3138人 |

董事长 | 李卫伟 |

总经理 | 曾开天 |

法定代表人 | 曾开天 |

注册资本 | 22.12亿 |

二、行业分析与前景展望

2.1 行业概述

三七互娱所处的游戏行业是数字娱乐产业的核心组成部分。中国游戏市场近年来保持稳健增长,2025年国内游戏市场实际销售收入超过3200亿元。随着AI技术、云游戏、VR/AR等新技术的发展,游戏行业正迎来新一轮创新周期。海外市场也成为中国游戏企业的重要增长引擎,出海收入持续攀升。

2.2 行业驱动因素

(1)AI+游戏:AI技术在游戏开发中的应用日益广泛,从NPC智能对话、场景生成到游戏测试,AI正在重塑游戏开发流程,降低开发成本,提升游戏品质。

(2)全球化出海:中国游戏企业在海外市场持续突破,SLG、二次元等品类在欧美、日韩、东南亚等市场表现亮眼,海外收入占比持续提升。

(3)小游戏生态:微信小游戏、抖音小游戏等轻量化游戏平台快速发展,为游戏企业提供了新的流量入口和变现渠道。

(4)精品化趋势:版号政策引导行业向精品化方向发展,头部厂商的研发优势更加突出,行业集中度持续提升。

(5)新技术驱动:云游戏、VR/AR、元宇宙等新技术的发展为游戏行业带来新的想象空间和增长潜力。

2.3 行业竞争格局

中国游戏行业竞争格局呈现明显的头部效应。腾讯、网易占据市场主要份额,三七互娱、巨人网络、完美世界、吉比特、米哈游等企业构成第二梯队。随着行业精品化趋势的推进,具备强研发能力和全球化运营能力的企业将获得更大的竞争优势。AI技术的应用正在重塑行业竞争格局,率先拥抱AI的企业有望获得先发优势。

三、主营业务分析

3.1 主营业务构成

公司经营范围:网络及计算机领域内的技术开发、技术转让、技术咨询、技术服务(涉及前置许可的除外),计算机系统集成,网络工程,图文设计制作,计算机、软件及辅助设备(除计算机信息系统安全专用产品)的销售,动漫的设计和制作,广告的设计、制作和发布,组织境内文化艺术交流活动,实业投资。

四、财务数据深度分析

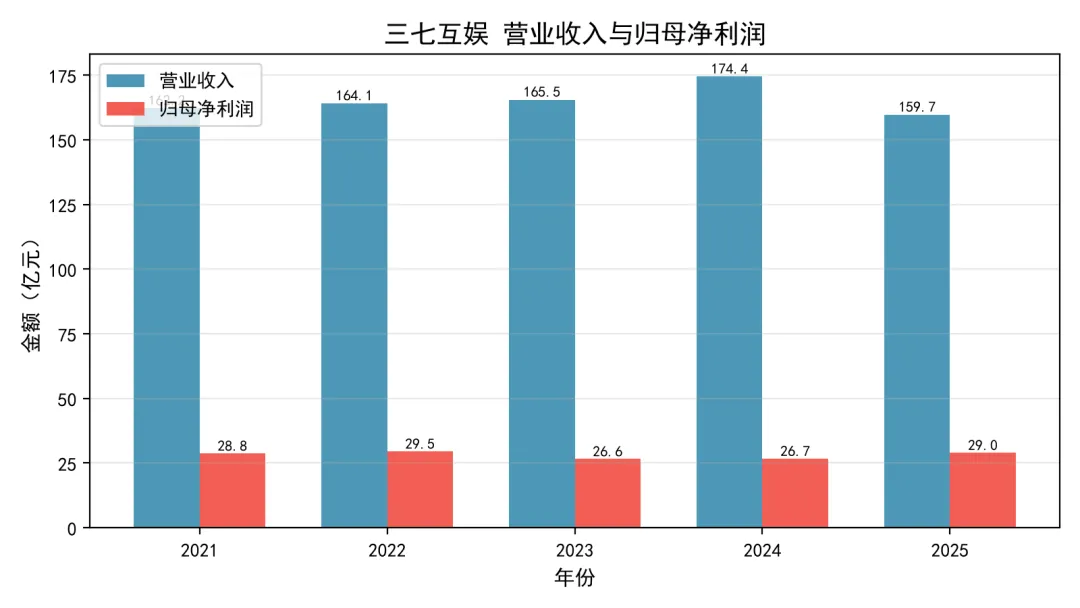

4.1 营收与利润趋势

从近年来的财务数据来看,2021年公司实现营业收入162.16亿元,2025年为159.66亿元;归母净利润从28.76亿元变化至29.00亿元。2026年一季度,公司实现营业收入37.20亿元,归母净利润8.73亿元。

年度 | 营业收入 (亿元) | 归母净利润 (亿元) | 扣非净利润 (亿元) |

2021 | 162.16 | 28.76 | 26.27 |

2022 | 164.06 | 29.54 | 28.83 |

2023 | 165.47 | 26.59 | 24.97 |

2024 | 174.41 | 26.73 | 25.91 |

2025 | 159.66 | 29.00 | 28.45 |

2026Q1 | 37.20 | 8.73 | 6.10 |

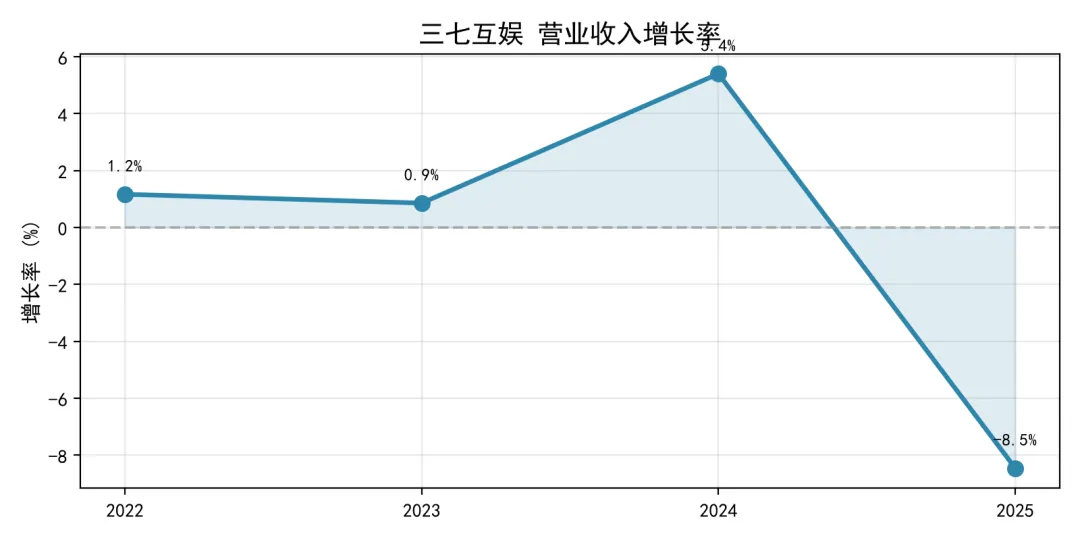

4.2 营收增长率

从营收增长率来看:2022年同比增长1.2%;2023年同比增长0.9%;2024年同比增长5.4%;2025年同比增长-8.5%;

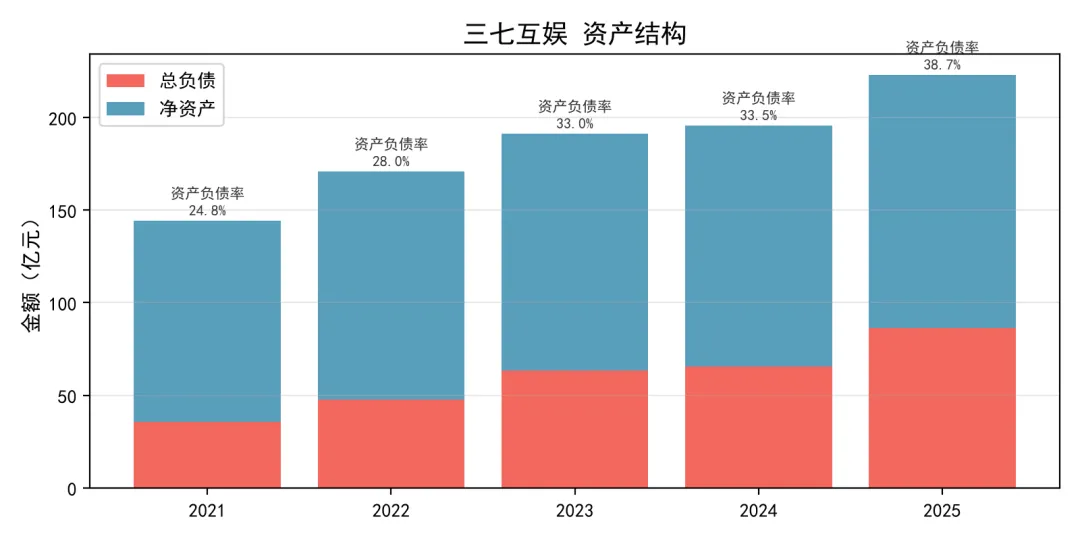

4.3 资产结构与偿债能力

2025年末,公司总资产223.15亿元,总负债86.46亿元,净资产136.70亿元,资产负债率38.7%。

年度 | 总资产 (亿元) | 总负债 (亿元) | 净资产 (亿元) | 资产负债率 |

2021 | 144.37 | 35.80 | 108.57 | 24.8% |

2022 | 170.95 | 47.83 | 123.13 | 28.0% |

2023 | 191.35 | 63.22 | 128.12 | 33.0% |

2024 | 195.83 | 65.66 | 130.17 | 33.5% |

2025 | 223.15 | 86.46 | 136.70 | 38.7% |

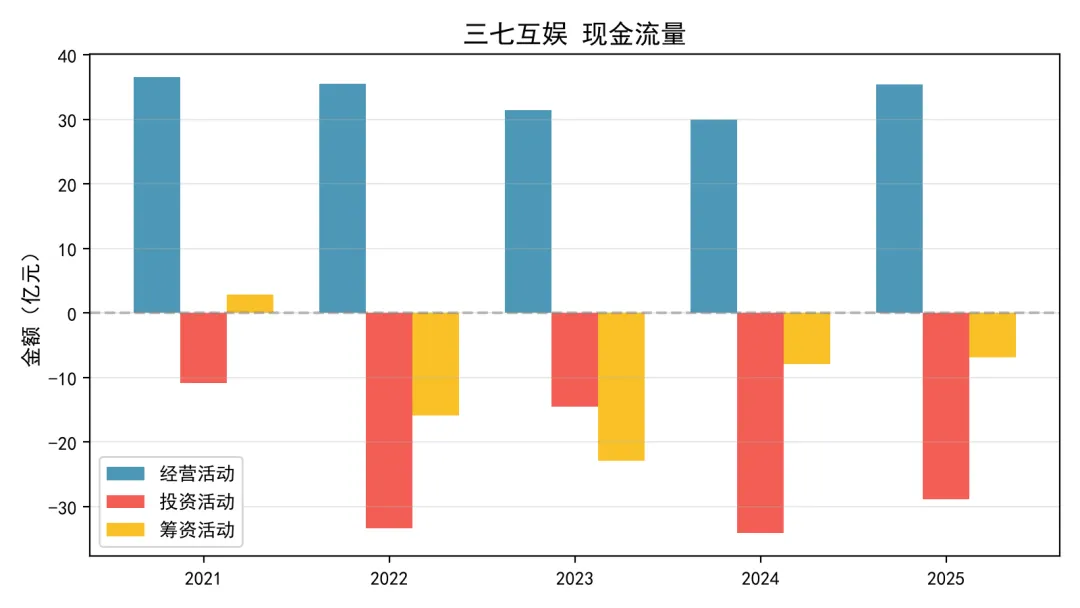

4.4 现金流分析

2025年,公司经营活动产生的现金流量净额为35.38亿元。

年度 | 经营活动 (亿元) | 投资活动 (亿元) | 筹资活动 (亿元) |

2021 | 36.59 | -10.83 | 2.87 |

2022 | 35.57 | -33.30 | -15.85 |

2023 | 31.47 | -14.46 | -22.86 |

2024 | 29.98 | -34.08 | -7.93 |

2025 | 35.38 | -28.83 | -6.91 |

五、估值分析与风险提示

5.1 估值概览

截至报告日期,公司最新年报归母净利润为29.00亿元。投资者可结合当前股价计算市盈率(PE),并与同行业公司进行对比估值分析。

5.2 风险提示

(1)行业政策风险:游戏行业受版号审批、未成年人保护等政策影响较大,政策变化可能对公司业务产生影响。

(2)市场竞争风险:游戏行业竞争激烈,用户偏好变化快,若公司不能持续推出优质产品,可能面临市场份额下降的风险。

(3)海外运营风险:海外市场的文化差异、法规合规、汇率波动等因素可能影响公司的海外业务拓展。

(4)AI技术变革风险:AI技术快速发展可能改变行业竞争格局,若公司不能及时跟进,可能面临被替代的风险。

(5)核心人才流失风险:游戏行业高度依赖创意和研发人才,核心团队的稳定性对公司发展至关重要。

(6)产品生命周期风险:游戏产品具有一定的生命周期,若新老产品衔接不畅,可能导致业绩波动。

六、总结

三七互娱作为游戏领域的上市公司,近年来业绩呈现一定变化。2021年至2025年,公司营业收入从162.16亿元变化至159.66亿元,复合增长率约-0.4%。

公司所处的游戏行业前景广阔,但同时也面临市场竞争、政策变化等多重挑战。投资者需关注公司的战略执行力、产品管线推进情况以及行业政策动向。

以上分析仅供参考,不构成任何投资建议。投资者应结合自身风险承受能力和投资目标,审慎做出投资决策。

感兴趣的兄弟姐妹们可以点赞关注留言感兴趣的话题,我尽快制作,另外可以回复行业或者概念关键词领取产业链梳理的树图

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

免责声明:本报告基于公开数据整理,仅供学习交流参考,不构成任何投资建议。 数据来源:东方财富(EastMoney)