「以下为基于公开数据的常见财务解读,不构成任何买卖建议。」

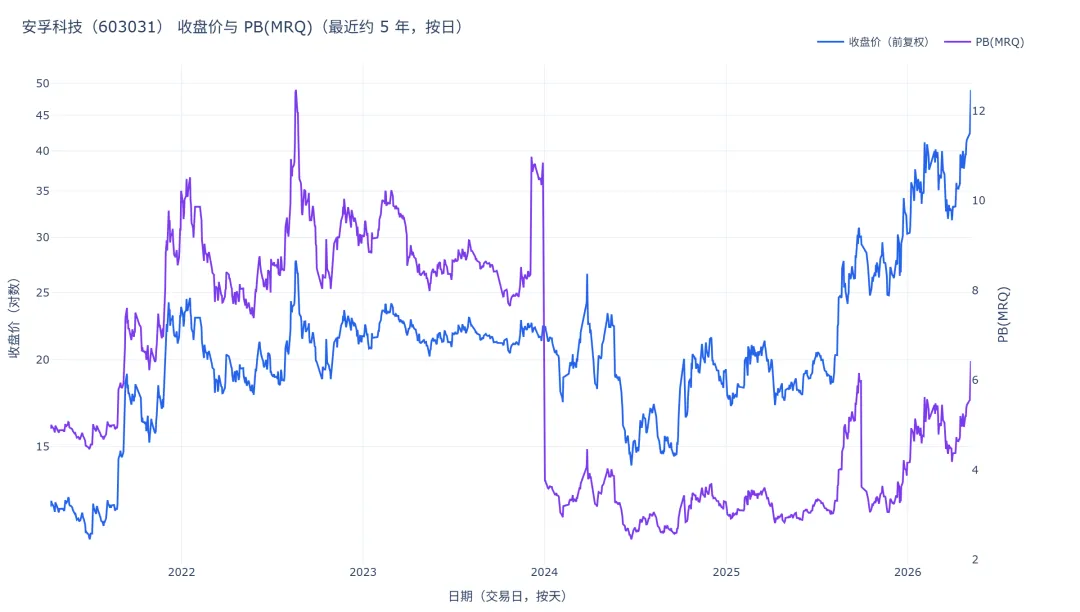

收盘价与估值(按日)

「PB(MRQ)」 在所选 K 线区间内约在 「2.4555」~「12.4721」;最近约 「6.4296」,相对该区间 「「中等」」。

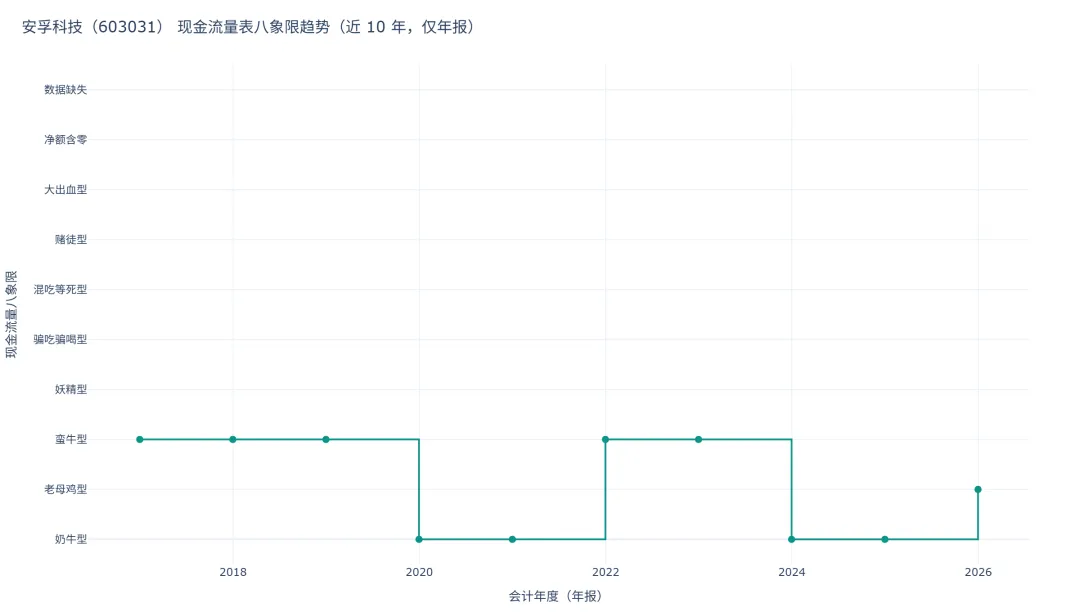

现金流量表 · 八象限

下图将年报「经营活动、投资活动、筹资活动」现金流量净额的「正负组合」归入八象限。概括来说:经营为正多表示主业整体「现金回笼」;投资为负多表示投资侧「净支出」(扩产、并购等常见);筹资为正多表示「净融资」,为负多表示「净还债或分红」等。

「最近一期年报(2025 年度,截至 2025-12-31)」 归入 「【老母鸡型】」。经营活动现金流量为净流入;投资活动现金流量为净流入;筹资活动现金流量为净流出。

三类净额依次为「正、正、负」:主业「净流入」;投资活动也「净流入」(常见为收回投资、处置资产、投资收益现金等大于当期资本开支);筹资「净流出」(还债或分红等)。通常理解为:主业与回收类投资活动都能带来现金,同时对外净偿债或分红。

「过去几年的变化」:2016年~2025年间八象限类型「发生过切换」。

「2016年~2018年」各年度均为 「【蛮牛型】」。

三类净额依次为「正、负、正」:主业「净流入」;投资「净流出」(扩张性支出为主);筹资「净流入」(借款或增资等大于还债分红)。通常理解为:主业赚钱的同时大举投资扩产或并购,并依赖外部融资支持,扩张风格偏激进。

「2019年~2020年」各年度均为 「【奶牛型】」。

经营、投资、筹资三类现金流量净额依次为「正、负、负」:主业经营活动现金「净流入」;投资活动现金「净流出」(常见为购建资产、对外投资等支出大于收回);筹资活动现金「净流出」(常见为偿还债务、分配股利等大于新增融资)。通常理解为:公司靠主业回笼资金,同时在扩产或对外投资上花钱,并对外净还债或回报股东。

「2021年~2022年」各年度均为 「【蛮牛型】」。

三类净额依次为「正、负、正」:主业「净流入」;投资「净流出」(扩张性支出为主);筹资「净流入」(借款或增资等大于还债分红)。通常理解为:主业赚钱的同时大举投资扩产或并购,并依赖外部融资支持,扩张风格偏激进。

「2023年~2024年」各年度均为 「【奶牛型】」。

经营、投资、筹资三类现金流量净额依次为「正、负、负」:主业经营活动现金「净流入」;投资活动现金「净流出」(常见为购建资产、对外投资等支出大于收回);筹资活动现金「净流出」(常见为偿还债务、分配股利等大于新增融资)。通常理解为:公司靠主业回笼资金,同时在扩产或对外投资上花钱,并对外净还债或回报股东。

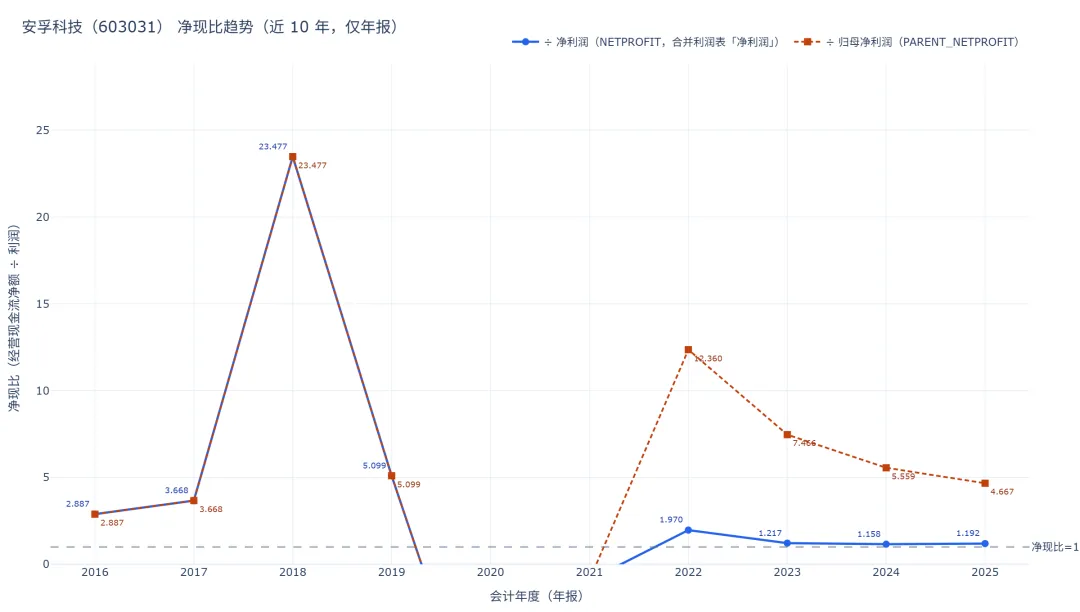

净现比(经营现金流 ÷ 利润)

图中两条线分别为 「经营现金流净额 ÷ 净利润(NETPROFIT)」、「÷ 归母净利润(PARENT_NETPROFIT)」,衡量「账面利润」与「当期经营活动实际进出现金」是否同向、比例是否接近 「1」。

「长期波动(先看曲线怎么走)」:

「÷ 净利润」在所选年份内约在 「-11.7812」(2020 年)~ 「23.4766」(2018 年)之间,高低落差约 「35.2578」,长期看「起伏较大」。

「÷ 归母净利润」在所选年份内约在 「-11.7812」(2020 年)~ 「23.4766」(2018 年)之间,高低落差约 「35.2578」,长期看「起伏较大」。

「利润与当期经营现金贴不贴(结合最近一期 2025 年)」:比值在 「1 附近」通常理解为「赚的利润」和「经营里进出的现金」大体对得上;持续 「低于 1」 多表示现金回收偏紧或利润确认与现金不同步;「明显高于 1」 多表示现金回流相对利润更足。

「÷ 净利润」:最近一年约 「1.1924」 —— 经营现金相对利润口径「更充裕」,利润与当期经营现金「较为贴合甚至现金偏厚」。

「÷ 归母净利润」:最近一年约 「4.6672」 —— 经营现金相对利润口径「更充裕」,利润与当期经营现金「较为贴合甚至现金偏厚」。

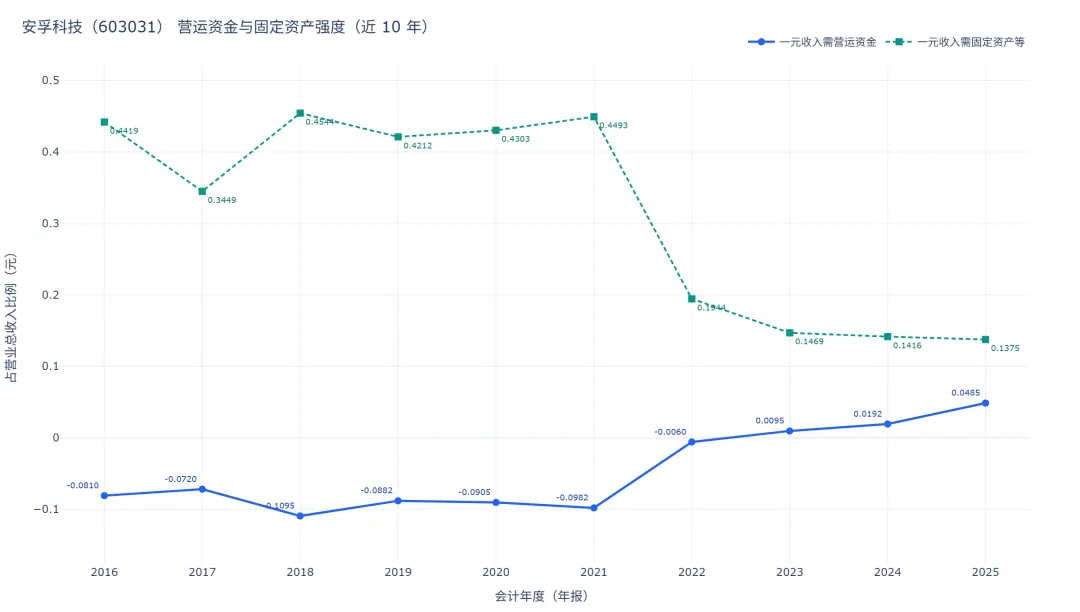

一元收入所需营运资金 / 固定资产

两条线含义:「每实现 1 元营业总收入」,资产负债表侧大约要占用多少 「营运资金净额」、多少 「固定资产等」(以「元」计量相对每 1 元收入的占用,即垫多少流动资金、背多少产能与设备类资产)。数值高,通常表示同样收入下「链条占款多、资产偏重」;数值低,多表示「偏轻、占款相对较少」。

「最近一期年报(2025 年度,截至 2025-12-31)的直接结果」:

「营运资金占用强度」:每 「1 元」收入约对应 「0.0485 元」营运资金净额 —— 即做一元生意大约要「垫」这么多流动资金在应收、存货等与应付预收轧差之后。

「固定资产等占用强度」:每 「1 元」收入约对应 「0.1375 元」固定类投入(固定+在建等,按应用内公式) —— 即每挣一元收入背后大约「背」这么多重资产。

「归纳」:整体来看 「相对偏轻」,同样收入下垫资与重资产占用「不算高」。 固定资产线更高时,「产能与设备」在「每元收入」里占更大头。

与所选窗口内「最早有营运资金强度」的年份(2016 年)相比,最近一年营运资金强度「上升」(约 +0.1295 元)。

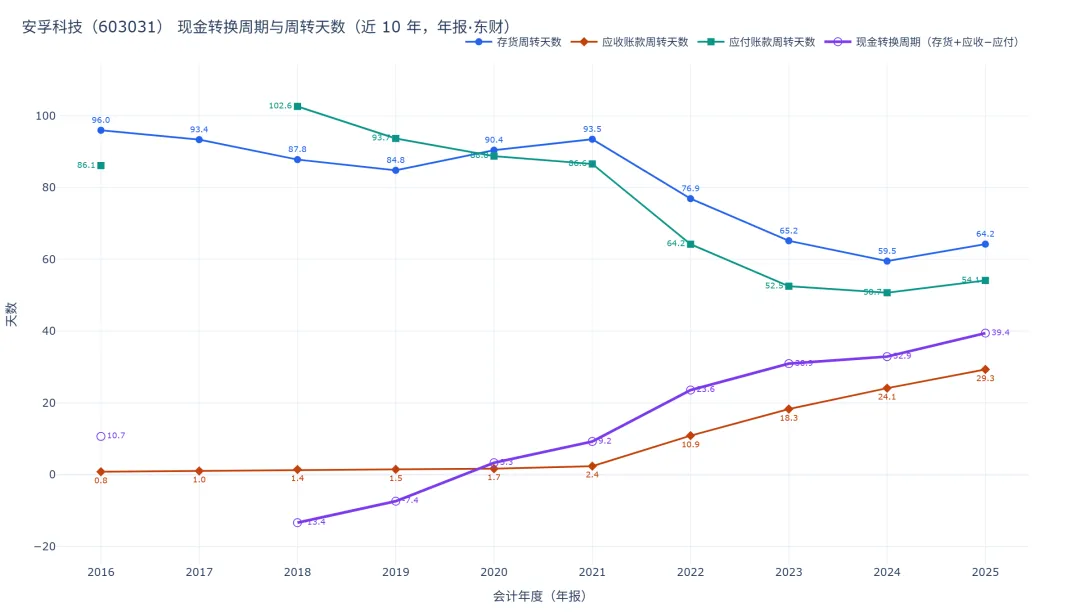

现金转换周期趋势

现金转换周期(CCC)= 存货周转天数 + 应收账款周转天数 − 应付账款周转天数(东财年报口径),单位「天」。「天数越大」,通常表示经营链条上「转一圈」越久、「周期偏长、周转偏慢」;「天数越小」,通常「周期偏短、周转偏快」。

「周期长短(最近一期)」:「2025 年度」(截至 2025-12-31)现金转换周期约为 「39.4 天」;在所选样本约 「-13.4」 天(2018 年)~ 「39.4」 天(2025 年)之间,最近一年 在所选各年中处于「偏长」的一段。

「变快还是变慢」:与 「2016」 年(约 「10.7」 天)相比,最近一年 CCC 「拉长约 28.8 天」,周转「变慢」。

「存货/应收/应付周转天数的动态变化」(与 CCC 关系:CCC = 存货 + 应收 − 应付;存货、应收天数「上升」一般推高超长现金周期,应付天数「上升」一般「压低」 CCC):

「存货周转天数」:由 「2016 年」 约 「96.0」 天降至最近 「64.2 天」(「-31.7 天」),呈「下降趋势」。 存货天数走高多与备货增加或动销偏慢等有关,走低多与去库存、周转加快等有关。

「应收账款周转天数」:由 「2016 年」 约 「0.8」 天升至最近 「29.3 天」(「+28.5 天」),呈「上升趋势」。 应收天数走高多与回款周期拉长有关,走低多与回款加快有关。

「应付账款周转天数」:由 「2016 年」 约 「86.1」 天降至最近 「54.1 天」(「-32.0 天」),呈「下降趋势」。 应付天数走高多与对供应商付款账期拉长有关(可能挤占上游资金),走低则付款更快。

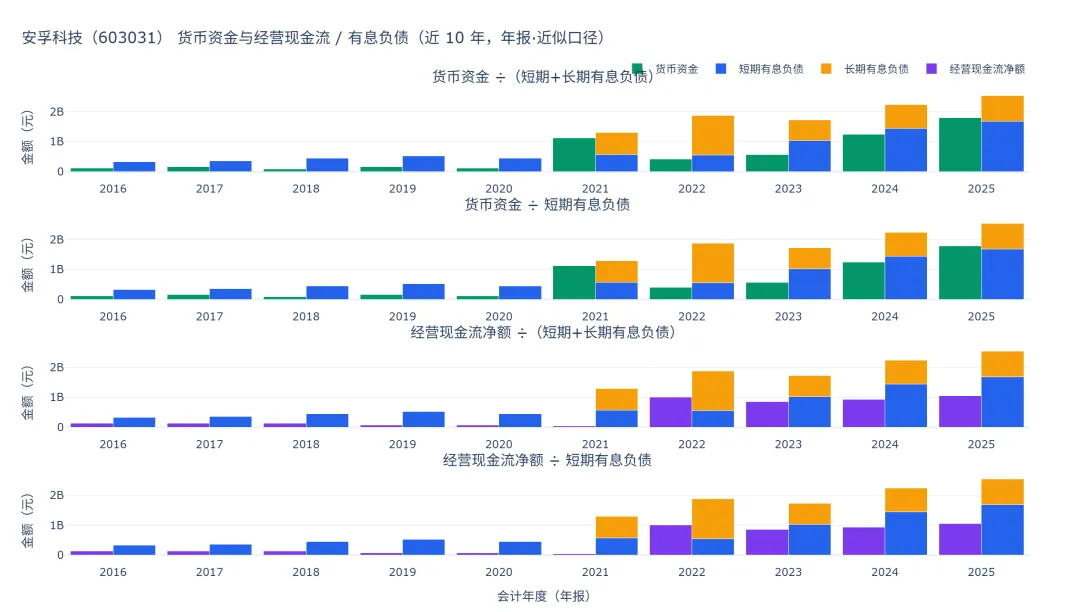

货币资金、经营现金流 / 有息负债

导出配图与单股页一致:共 「四张子图(柱状)」,自上而下依次为:「货币资金 ÷(短期+长期有息负债)」、「货币资金 ÷ 短期有息负债」、「经营现金流净额 ÷(短期+长期有息负债)」、「经营现金流 ÷ 短期有息负债」。每张图按会计年度排列:「横轴整数年」位于每年「左柱」与「右柱」之间;「左柱」为该子图分子的「账面金额(元)」(前两图为货币资金,后两图为经营活动现金流量净额);「右柱」为「短期与长期有息负债」的「堆叠柱」(两色对应短、长期),金额亦为账面近似值。下图解读中的「倍数」来自财报对齐后的比率字段(非柱高的简单比值);「倍数越高」,通常表示相对带息债务的现金或经营回款「越厚」;「越低」则「越薄」。有息负债为东财科目「近似加总」。

「最近一期(2025 年度,截至 2025-12-31)的相对结果」:

账面「货币资金」约 「1,793,997,666 元」,加总**有息负债(近似)**约 「2,539,726,529 元」(用于理解分母量级)。

当年「经营活动现金流净额」约 「1,054,762,996 元」。

「覆盖率倍数(越高通常越有利于偿债安全,粗判用)」:

「货币资金 ÷(短+长有息负债)「为 「0.71」,相对有息负债」有一定覆盖」,偿债安全垫「中等偏厚」。

「货币资金 ÷ 短期有息负债」为 「1.07」,即分子「不低于」分母账面额,「账面缓冲较厚」。

「经营现金流 ÷(短+长有息负债)「为 「0.42」,覆盖」一般」,须结合短债到期与授信一起看。

「经营现金流 ÷ 短期有息负债」为 「0.63」,相对有息负债「有一定覆盖」,偿债安全垫「中等偏厚」。

「多年走势(覆盖率倍数相对有息负债是变厚还是变薄)」:

货币资金÷(短+长有息负债):多年看「由薄变厚」(约 0.37 → 0.71,+0.34)。

货币资金÷短期有息负债:多年看「由薄变厚」(约 0.37 → 1.07,+0.70)。

经营现金流÷(短+长有息负债):多年看「基本持平」(约 0.40 → 0.42)。

经营现金流÷短期有息负债:多年看「由薄变厚」(约 0.40 → 0.63,+0.23)。

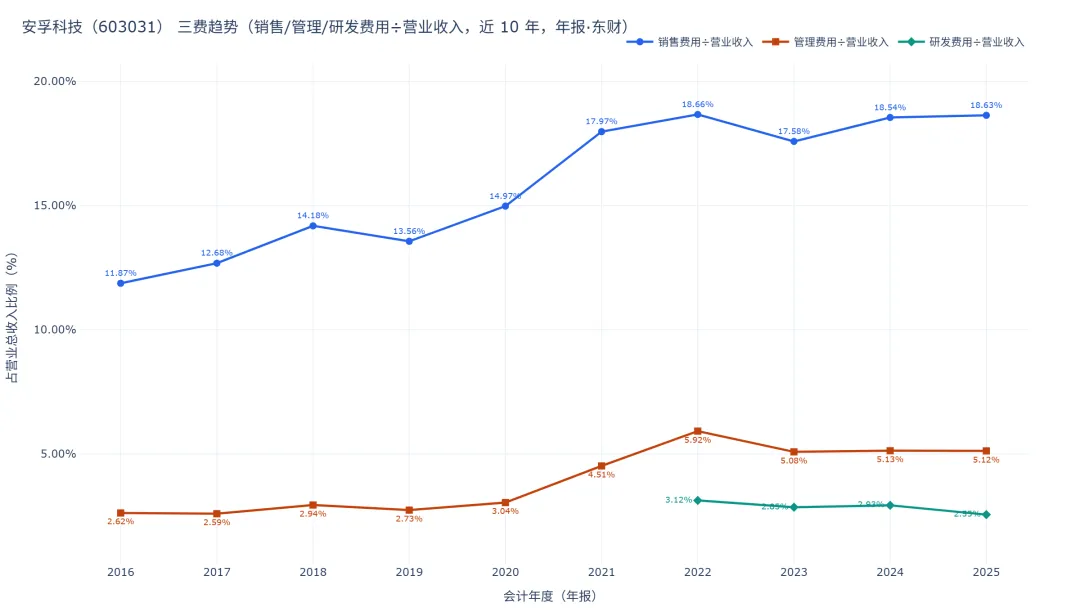

三费趋势

图中为 「销售、管理、研发费用」分别除以 「营业总收入」 的比率(可理解为每 1 元收入中多少用于该项费用)。若存在研发资本化,图中可能另有 「(研发费用+资产负债表开发支出)÷ 营收」 一条,用于观察「研发全口径」强度。

「费用结构与扩张节奏(最近一期 2025 年,截至 2025-12-31)」:

三者相比,「销售费用÷营业总收入(销售费率)」 最近一年「最高」(约 「18.63%」 占收入),费用结构更偏向「「销售与市场」」主导。

其余从高到低依次为:「管理费用÷营业总收入(管理费率)」 约 「5.12%」;「研发费用÷营业总收入(研发费用率,费用化口径)」 约 「2.55%」。

「各费率趋势结果(所选窗口内,从早年到最近年)」:

「销售费用÷营业总收入(销售费率)」:由约 「11.87%」(「2016 年」起有数)到最近 「18.63%」,整体 「上升」。

「管理费用÷营业总收入(管理费率)」:由约 「2.62%」(「2016 年」起有数)到最近 「5.12%」,整体 「上升」。

「研发费用÷营业总收入(研发费用率,费用化口径)」:由约 「3.12%」(「2022 年」起有数)到最近 「2.55%」,整体 「下降」。

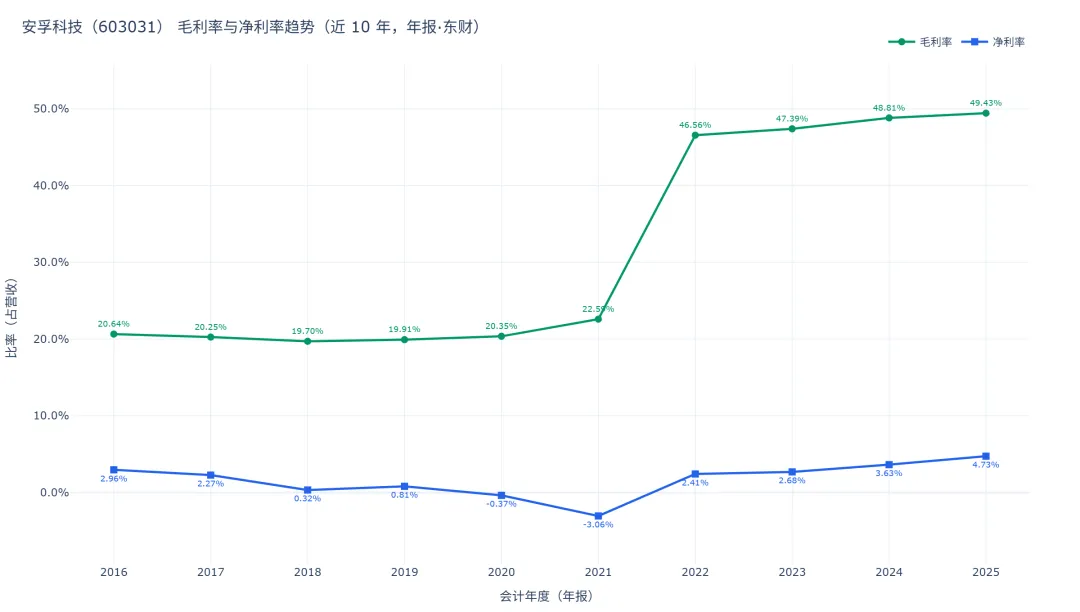

毛利率与净利率

「最近一期(2025 年度,截至 2025-12-31)」:

「毛利率」:49.43%(无营业成本披露时可能缺数)。

「净利率」:4.73%。

「趋势说明」:

「毛利率」:由 「2016 年」 约 「20.64%」 升至最近 「49.43%」,整体「走高」(变动约 「+28.79 个百分点」)。 毛利率走高通常与提价、结构升级或成本下行有关;走低则多与成本上行、降价促销或收入结构变化有关。

「净利率」:由 「2016 年」 约 「2.96%」 升至最近 「4.73%」,整体「走高」(变动约 「+1.78 个百分点」)。 净利率变化除毛利外,还受期间费用、税费、减值与一次性损益影响;「毛利稳而净利明显波动」时,宜回到利润表分项核对。

「毛利与净利落差」:最近一年毛利率与净利率相差约 「44.70 个百分点」,可粗略理解为毛利空间中有相当一部分被费用、税金及非经营性项目消化;落差扩大时需重点看费用与一次性项目。

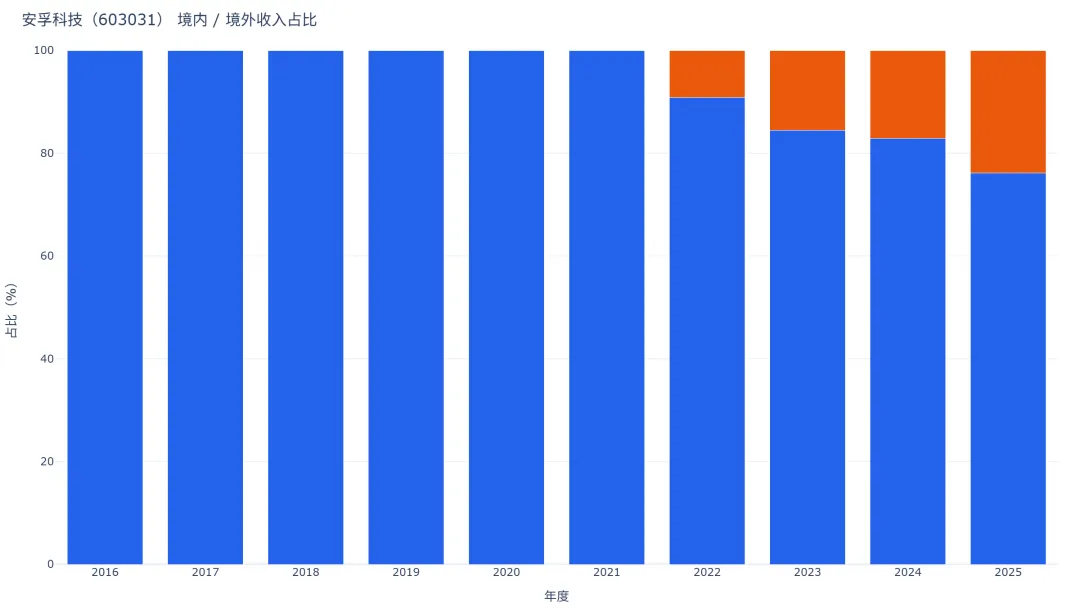

境内 / 境外收入占比

最近一期年报样本年度 「2025」:在可归入境内/境外的披露行合计口径下,「境内收入」约占 「76.10%」,「境外收入」约占 「23.90%」(二者之和为 100%,为各占当年「境内+境外」披露主营收入合计之比)。

数据来源:东财 「主营构成 · 按地区分类」;