作者:宋媛 杨佳

由于印度尼西亚共和国(以下简称“印尼”)是全球矿电联营项目(尤其“矿服务电”模式)分布最集中、制度体系最具代表性的国家之一,本部分将以印尼为例进行具体分析。

主要法律框架

印尼煤炭资源丰富、火电装机容量大、矿电一体化项目数量居东南亚首位,在法律上形成了较为完善的电力与矿业双重监管框架,其主要法律法规如下。

《电力法》(Law No.30/2009)确立了印尼发电、输配及并网的许可制度,是电力行业母法,电力业务主体必须依法取得许可后方可建设与运营。

《就业创造法》(Law No.11 of 2020 on Job Creation)通过修订《电力法》,为电力项目设置了双重合规机制。其中,发电经营许可与运行适格证书共同构成电力项目从建设到投运的监管主线。

《矿产与煤炭法》(Law No.4/2009,经Law No.3/2020修订)规范采矿权、国内市场义务(DMO)与资源下游化安排,为坑口电站签订长期煤炭供应协议及落实“就地用煤”提供上位法依据。

《政府条例第25号/2021》(GR.25/2021)是《就业创造法》配套的跨部门实施细则,统一能源与矿业板块的风险导向许可和中央与地方分工,是坑口电站跨电力/矿业许可协同的直接依据。

《能源与矿产资源部规章19/2017》(MEMR Reg 19/2017)明确了煤电(含坑口电站)的参考电价/购电机制与区域供电成本挂钩的定价原则,为坑口电站PPA定价提供具体口径。

《电力发展规划2021—2030》(RUPTL 2021—2030)是电源项目纳入系统与签署PPA的前置规划依据,官方批准并发布的新版电力发展规划(RUPTL)将项目类型与开发顺序纳入中长期滚动计划,坑口电站需先列入RUPTL方可推进采购/并网。

监管机构体系

在印尼,能源与矿产资源部为行业主管机构,其下属机构电力总署与矿业总署分别负责电力与矿业相关的政策、许可,以及监管,其主要分工如下。

电力总署负责电力业务的政策、许可、技术与安全监管,覆盖发电业务许可、并网和标准规范。

矿业总署负责矿业许可、矿山安全与煤炭供给等事项,为坑口电站的燃料保障与煤炭供应协议合规进行管理。

此外,印尼国家电力公司(PLN)承担购电与系统调度职责并编制10年期RUPTL,是否纳入规划直接影响坑口电站项目能否进入谈判与并网流程。

项目开发模式

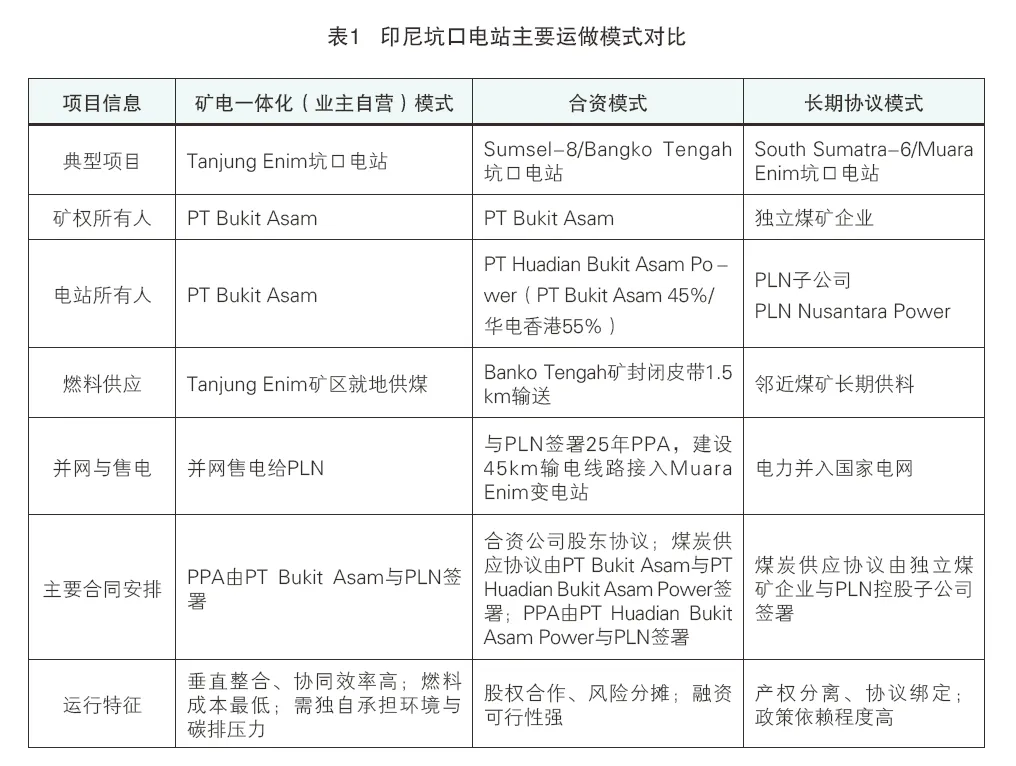

印尼南苏门答腊省是煤电资源集中、矿电联营模式,尤其“矿服务电”模式,具有代表性的地区。Muara Enim,Tanjung Enim,Bangko Tengah一带聚集了多座坑口电站,形成了完整的“矿服务电”产业走廊。该区域的煤炭资源主要由国有矿业公司PT Bukit Asam控制,而电力项目则由不同主体投资和运营,显示了如下多层次的投资运作模式。

根据公开信息检索,其中,Tanjung Enim坑口电站由PT Bukit Asam独立建设,是典型的矿电完全一体化(即矿业项目业主自营)模式;Sumsel-8(Bangko Tengah)坑口电站由PT.Bukit.Asam与华电香港合资成立的PT Huadian Bukit Asam Power进行开发,是矿业项目业主与第三方电力投资人股权合作模式的典型;而South Sumatra-6(Muara Enim)坑口电站则由PLN控股的发电子公司运营,燃料来自独立煤矿企业的长期供煤合同,供煤方与电站运营方完全独立,是公用事业主导、第三方燃料保障的长期协议模式。

一、坑口电站主要模式对比

就上文提到的印尼坑口电站三种投资运作模式,表1列示了三种模式的结构特征、权属关系与运行机制,反映印尼矿电协同的制度多样性及其区域集中特征。表格所载信息均来源于公开检索,部分数据可能因项目进展或信息披露延迟而存在时效差异。由于此外部分合同及运营细节未完全公开,故内容仅供研究分析参考。

二、不同模式下的监管路径

(一)矿电一体化(业主自营)模式

许可环节:项目公司需同时具备采矿与发电经营许可,发电业务须经能源主管部门批准纳入国家电力发展规划后方可实施。审批程序由中央与地方能源主管部门分级管理,并完成投资备案与环境影响评价等合规审查。

合同体系:较为简单,仅涉及项目公司与PLN之间的购售电合同。

监管主体:矿电一体化项目项下项目公司同时经营采矿和发电业务,能源与矿产资源部通过电力和矿业两条业务线分别监督发电许可与燃料供给合规;国家电力公司负责电力调度及合同履行监管;地方能源管理部门负责施工与运行阶段的安全与环境审查。

(二)合资模式

许可环节:合资公司需完成投资备案、项目环评及安全许可等审批证照并取得发电许可,矿业方凭采矿许可提供燃料供应。

合同体系:合同结构较为复杂,股东协议明确股权结构与治理规则;煤炭供应协议确定燃料供给量、品质及价格;购电协议规定电力交付、容量支付及违约责任。三类合同相互衔接,构成项目融资与风险分配的制度基础。

监管主体:除与业主自营模式相似之处外,在该模式下矿业主管部门还负责监督燃料合同及供煤履行;投资协调署统一备案并协调跨部门审批。

(三)长期协议模式

许可环节:该模式下发电企业为PLN控股子公司,由公用事业单位PLN主导,PLN作为公用事业机构,在RUPTL管理体系中被视为常设许可持有人,仅在新增电厂项目时履行备案和更新程序;煤炭供应方持有采矿许可并经矿业主管部门确认供煤资质。所有协议文件须在能源与矿产资源部备案。

合同架构:较为简单,核心协议是由独立煤矿企业与PLN控股子公司签署的煤炭供应协议。

监管主体:PLN负责项目实施与电网调度;能源部电力总署监管发电设施运行安全及效率;矿业总署监督煤炭供应合同与DMO执行;地方能源管理机构承担现场安全及环保监管。

项目难点和风险

一、经济成本风险

印尼政府长期推动PLN优先开发坑口电站项目,但美国能源经济与金融分析研究所指出,靠近煤源可节省运输成本、实现最低燃料成本的测算忽视了煤源至电网的配套输电、土地征用及燃料输送基础设施成本,若进行全生命周期成本评估,部分项目表面上“煤价低廉”,但实际度电成本偏高。

二、监管与规划风险

由于此类项目同时涉及到电力以及矿业两大领域,受政策影响大并且存在监管领域的交叉,在多国普遍具有较高监管与规划风险。例如,印尼能源与矿产资源部MEMR.Reg.19/2017号令允许坑口电站项目通过直接指定机制推进,以便于投资者推进项目。但这有牺牲项目透明度的风险,削弱了责任约束机制。

另外,RUPTL更新频繁,稳定性偏低,使得坑口电站项目面临规划波动的风险,影响投资者进行风险评估预测。

三、燃料与技术风险

出于运输经济性与燃料分布的考量,坑口电站常见使用低品位褐煤。燃料品质低、热值有限将导致坑口电站效率受限。印尼煤电机组整体存在调节能力低、负荷响应慢的问题,导致在可再生能源比例提升时电力系统灵活性受限。这一问题在依赖低效率、燃料特性受限的坑口电站中表现尤为突出。

(作者单位:中国电建集团国际工程有限公司)