最近聊长江电力的人很多,问题也很集中:

长江电力这么稳,为什么还会跌?它的分红还能持续吗?负债这么高,会不会有风险?现在这个价格,到底贵不贵?

我的结论先放前面:

长江电力的基本面没有明显变坏,它仍然是一台很强的现金流机器。但它最大的问题不是公司不行,而是好公司经常不便宜。

如果你想买的是短线弹性,那长江电力大概率不是最刺激的选择。如果你想买的是长期现金流、稳定分红和低波动资产,那它仍然值得长期跟踪。

下面我们不喊口号,直接拆数据。

1. 长江电力到底是一家什么公司?

长江电力的生意很简单:发电,卖电。

但它不是普通电力公司。

它手里握着三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩这些巨型水电站。换句话说,中国最优质的一批水电资产,基本都在它这里。

水电生意最厉害的地方在于:

大坝一旦建好,后面就是长周期收现金。

水自己往下流,机组发电,电卖出去,公司收钱。它不像火电要买煤,也不像制造业要不断更新产品,更不像科技股要担心技术路线被颠覆。

所以长江电力的核心不是“爆发”,而是两个字:

确定。

但投资里有个很重要的常识:

确定性越高,市场越愿意给高估值;可如果买得太贵,未来收益率就会被压低。

这也是长江电力最值得讨论的地方。

2. 股民现在最担心什么?

我整理了一下公开网络里普通股民对长江电力的主要疑问,大概集中在四类。

第一类:为什么跌?

大家担心的不是一天两天涨跌,而是它作为“高股息压舱石”,为什么也会出现阴跌。

主要原因可能有几个:

电价预期压制电力板块。近期市场一直在讨论 2026 年部分地区长协电价下行的问题。虽然长江电力的水电价格机制和火电不完全一样,但只要“电价中枢下移”的预期在,电力板块整体估值都会受压。

市场风格切换。当 AI、科技、小盘成长活跃时,资金会从红利股里出来,去追求更高弹性。长江电力这种稳健资产,短期就容易被冷落。

利好兑现。公司业绩稳、分红高,这些市场其实早就知道了。如果财报没有明显超预期,短线资金可能会选择兑现。

股息率吸引力边际下降。当股价涨得比较高,股息率就会下降。比如每股分红约 1 元,如果股价 25 元,股息率是 4%;如果股价涨到 30 元,股息率就只有 3.33%。

所以我的判断是:

长江电力的下跌,更像是估值和资金面的回踩,不是大坝不赚钱了。

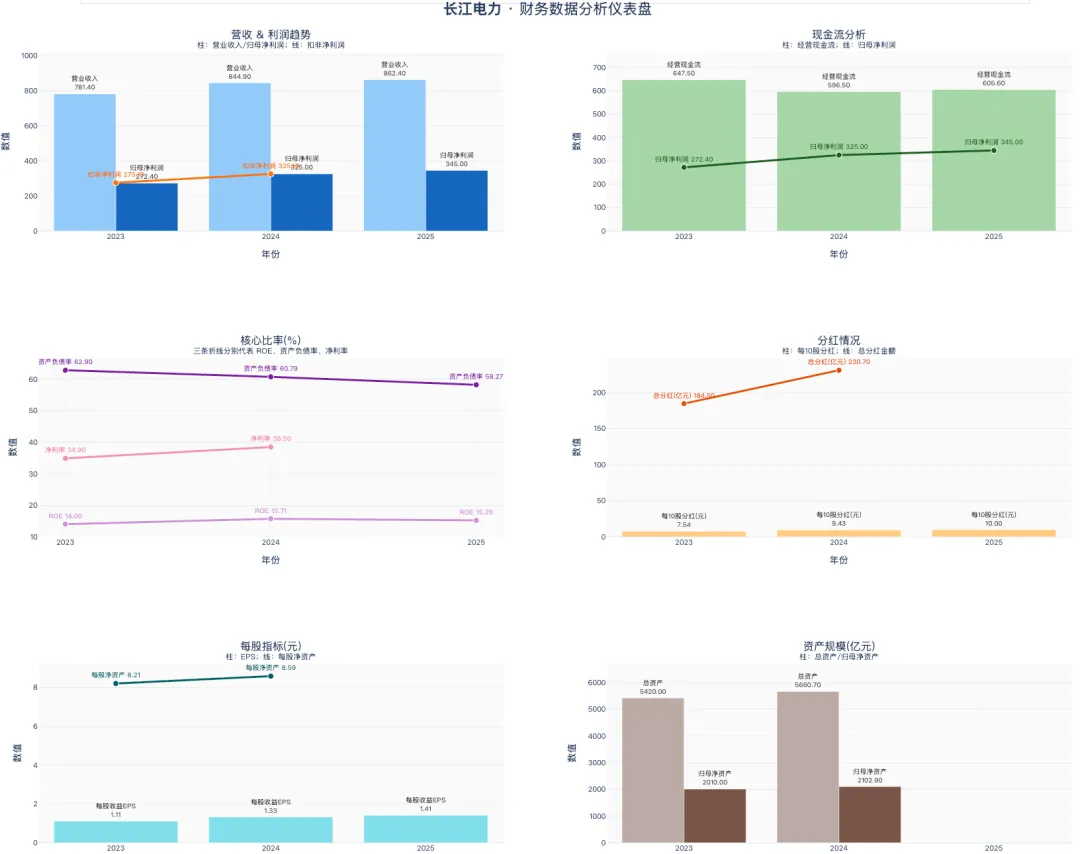

3. 财报最关键的3个数字

看长江电力,不要一上来就看一堆复杂指标。

普通股民重点看三个数字就够了:净利润、经营现金流、分红。

第一个数字:净利润从272亿涨到345亿

长江电力近三年归母净利润:

这说明什么?

公司不是高速成长股,但利润确实在稳步往上走。

2024 年增速很快,同比增长 19.3%;2025 年增速放缓,净利润约 345 亿,同比增长约 6.2%。

这代表长江电力进入的是一种比较成熟的状态:

利润还在增长,但别指望它像成长股那样每年翻倍。

买长江电力,买的不是爆发力,而是确定性。

第二个数字:经营现金流常年在600亿左右

长江电力近三年经营现金流:

这个数字非常关键。

2025 年公司净利润 345 亿,但经营现金流 605.6 亿。

也就是说,公司账面赚了 345 亿,但真正经营拿回来的现金超过 600 亿。

这就是水电资产的魅力。

因为水电站折旧很高,折旧会压低账面利润,但折旧不是现金流出。简单说就是:

利润表上扣了成本,但钱并没有真的流出去。

所以长江电力不是“纸面富贵”,它是真有现金进账。

第三个数字:每10股分红从7.54元涨到10元

长江电力近三年分红:

2025 年每 10 股派 10 元,折合每股分红 1 元。

这说明什么?

公司确实愿意把赚到的钱分给股东。而且更重要的是,它分得起。

2025 年经营现金流 605.6 亿,总分红约 244.7 亿。经营现金流覆盖分红约 2.5 倍。

这和很多“硬撑着分红”的公司不一样。

高分红不可怕,怕的是靠借钱分红。长江电力目前看,分红背后是真现金流。

4. 债务风险大不大?

很多人担心长江电力负债高。

这个问题问得很对。

因为长江电力确实是重资产公司,负债不低。但判断债务风险,不能只看“欠了多少钱”,还要看“有没有能力还”。

长江电力的逻辑是:

前期举债建大坝,后期靠大坝收现金。

这和很多高杠杆企业不一样。

有些公司借钱是为了维持生存;长江电力借钱更多是为了买入或建设长期优质水电资产。

它的资产寿命可能是几十年甚至上百年,而债务期限通常远短于资产寿命。只要现金流稳定,债务就更像“优质杠杆”,而不是生存压力。

从财报看,有几个信号比较重要:

资产负债率在下降。2023 年 62.9%,2024 年 60.8%,2025 年 58.3%。负债率还不低,但方向是好的。

经营现金流足够强。每年 600 亿左右的现金流,是偿债和分红的底气。

央企信用降低融资成本。长江电力作为核心央企水电平台,融资成本通常比普通企业更有优势。

所以我对债务的判断是:

长江电力不是在负债生存,而是在利用负债为股东赚钱。

真正需要警惕的是两种情况:

经营现金流连续大幅下滑; 财务费用突然明显上升。

只要这两个指标没有恶化,债务就不太像核心风险。

5. 增长点在哪里?

长江电力不是高成长股,但它也不是完全没有增长点。

我重点看四个方向。

1)抽水蓄能

抽水蓄能可以理解为电网的“超级充电宝”。

未来风电、光伏越来越多,但风和光都有波动。白天有光,晚上没光;有风发电,没风就不发。电网需要一个稳定器,抽水蓄能就是目前最成熟的方案之一。

长江电力已经在推进甘肃张掖、河北青龙等抽蓄相关项目。这不是短期爆发点,但可能是未来中长期增量。

2)水风光储一体化

长江电力过去主要看水,现在开始把大坝周边的风、光、储能结合起来。

水电的优势是稳定,风光的优势是增长。如果两者结合得好,未来发电结构会更丰富。

3)折旧下降释放利润

水电站会计折旧周期通常短于实际使用寿命。

也就是说,很多水电站实际可以用很久,但账面折旧会逐渐减少。当折旧压力下降,利润表会更好看。

这属于被动增长,不性感,但很实在。

4)海外业务和投资收益

长江电力的秘鲁路德斯公司已经贡献一定收益,未来海外配售电和新能源资产也可能带来增量。

不过这部分要谨慎看。海外业务有汇率、监管、政治风险,不能给太高预期。

6. 到底贵不贵?用3种方法算一遍

长江电力属于典型的高股息、低波动、公用事业类资产。对它估值,最适合的不是 PEG,也不是讲故事式估值,而是三种方法:

股息率法、DDM、PE。

1)股息率法:市场最认这个锚

2025 年每股分红约 1 元。

如果要求 4% 股息率:

合理股价 = 1 / 4% = 25 元

如果接受 3.5% 股息率:

合理股价 = 1 / 3.5% = 28.6 元

如果要求 5% 股息率:

合理股价 = 1 / 5% = 20 元

这说明什么?

如果你希望安全边际更高,那 25 元以下吸引力明显增强。如果你接受低利率环境下 3.5%左右股息率,那 28 元附近也说得过去。如果股价超过 30 元,股息率会降到 3.3%左右,性价比就要打问号。

2)DDM股利折现:看长期现金流值多少钱

DDM 适合长江电力这种长期稳定分红公司。

公式很简单:

理论价值 = 每股股利 /(折现率 - 永续增长率)

假设每股分红 1 元。

保守一点:折现率 6%,永续增长率 1.5%。

1 /(6% - 1.5%)= 22.2 元

乐观一点:折现率 5.5%,永续增长率 2%。

1 /(5.5% - 2%)= 28.6 元

所以 DDM 给出的区间大概是:

22元 - 29元。

这个区间不是预测股价,而是在说:

如果你把长江电力当成一张长期分红资产,它的价值大致落在这个范围里。

3)PE估值:看市场愿意为1元利润付多少钱

2025 年 EPS 约 1.41 元。

如果给 18 倍 PE:

1.41 × 18 = 25.4 元

如果给 20 倍 PE:

1.41 × 20 = 28.2 元

如果给 22 倍 PE:

1.41 × 22 = 31.0 元

长江电力近几年 PE 中枢大致在 20 倍附近波动。所以从 PE 看:

25 元附近:偏有安全边际; 28 元附近:大致合理; 30 元以上:需要更强业绩或更低利率来支撑。

7. 综合估值区间

把三种方法放在一起看:

我的综合判断:

25元以下:安全边际开始变得有吸引力。 25-28元:合理区间,适合长期跟踪。 28-30元:不算离谱,但收益率要求不能太高。 30元以上:估值偏热,需要警惕利率反弹或业绩不及预期。

注意,这不是买卖建议。它只是一个估值框架。

真正要不要买,还要看你的仓位、收益率要求和风险承受能力。

8. 这家公司适合什么人?

长江电力不适合所有人。

如果你想一个月赚 30%,它大概率会让你失望。如果你天天盯短线波动,它也会很无聊。

它更适合三类人:

第一类:想要稳定现金流的人

长江电力的核心吸引力是分红。你买它,某种程度上是在买未来很多年的现金流。

第二类:能接受慢慢变富的人

长江电力不是暴富票。它更像一张慢慢收息的现金流门票。

第三类:想配置低波动底仓的人

当市场很乱的时候,确定性会变得更值钱。长江电力的低波动、强现金流、高分红,使它适合作为一部分防御型资产。

9. 真正需要警惕什么?

我认为后续重点看五件事。

1)来水情况

水电公司最怕的不是没人买电,而是没水发电。如果长江流域来水异常偏枯,利润会受影响。

2)电价政策

如果电价长期下行,盈利空间会被压缩。不过水电成本低,抗压能力比火电更强。

3)经营现金流

这是最核心的指标。只要经营现金流还能维持在 500-600 亿级别,分红和债务都比较有底气。

4)资产负债率和财务费用

负债率继续下降是好事。如果财务费用突然大幅上升,就要重新评估债务压力。

5)股息率

长江电力的估值锚就是股息率。股价涨得越高,股息率越低,安全边际越薄。

10. 最后总结:长江电力是风险还是机会?

长江电力最大的优点,是确定性。最大的缺点,也是确定性被市场看得太清楚。

它不是那种没人发现的便宜货。市场知道它好,所以它经常不便宜。

我的一句话总结是:

长江电力不是一张彩票,而是一张现金流门票。真正的问题不是它好不好,而是你愿意用什么价格买这份确定性。

如果价格给到足够安全边际,它就是很舒服的长期资产。如果价格被追得太高,它的未来收益率也会被压缩。

所以对普通股民来说,长江电力最好的打开方式不是追涨杀跌,而是建立自己的跟踪框架:

每年看分红; 每季看现金流; 每年看负债率; 汛期看发电量; 股价上涨时看股息率还够不够。

如果你喜欢这种“不喊单,只拆财报”的分析,可以关注我。后面我会继续用同样的方法跟踪高股息公司、现金流央企和普通人看得懂的财报机会。