1、主要经营数据

25年营收188.3亿,同比-20.1%;归母扣非34.9亿,同比-36.0%;

年度营收同比-20.1%,这个与财报前推测的差不多,只是25Q4营收24.1亿,对应归母净利竟然是亏损4.2亿,要知道,25Q3差不多的营收25.4亿,对应归母扣非净利还有2.8亿。

关于Q4的营收,前文《假装有逻辑:猜一猜古井2025年的业绩》倒是猜得蛮准,只差了0.1亿 。

。

但对归母净利的推测差得有点多,估计40亿+,实际34.9亿,差了近5亿,主要差异来自25Q4的亏损。

对比25Q3,营收少了1.4亿,归母扣非直接少了7.1亿(=-4.1-3.0),是25Q3基数高了,还是25Q4太难了?

2、25Q4发生了什么?

我们来看下分季度的利润表(Q4环比Q3):

从中可以发现,相对于25Q3,25Q4的各项数据中:

营收:-1.3

营业成本:+0.9

税金及附加:+0.4

销售费用:-0.5

管理费用:+1.8

利息收入:-0.3

研发费用:+0.1

资产减值:+3.4

以上合计,收入端少了1.3亿,成本费用端多了6.4亿,合计影响了25Q4税前利润约7.7亿。

其中主要因素是:25Q4发生了资产减值计提3.4亿(主要是黄鹤楼商誉减值3.1亿)。

商誉减值,本质上属于因前期收购溢价、在未来不达盈利预期的一种补丁,并非属于正常经营性范围。

如果扣除这笔减值,则剩下影响正常经营的因素就是:营业成本多了0.9亿,税金及附加多了0.4亿,管理费用多了1.8亿(合计约3亿)。

下面我们分别来看下这三条:

2.1 税金及附加多了0.4亿(+9%)

白酒的这个科目主要是消费税,缴纳是在生产环节,只要生产出来出厂销售(含内部销售),就要缴纳。

消费税是从量+从价,这里近似认为就是终端营收的20%。

那多出来0.4亿的税金,还原为内部销售额约为:0.4/20%=2亿。

再看母公司与合并报表的营收数据关系:母公司114亿,合并口径188亿,大约是188/114 ≈ 1.6 倍。

2*1.6 ≈3.2 亿。

也就是说,25Q4股份公司本部(及黄鹤楼&明光生产基地),相对于25Q3多生产了约价值3亿市值、且预估当期销售不掉的酒给到了销售子公司。

0.4亿,说多也不多,如果你说有没有可能已经知道25Q4铁定要亏(主要是商誉减值影响),再多加个0.4有没有可能,反正我没说。

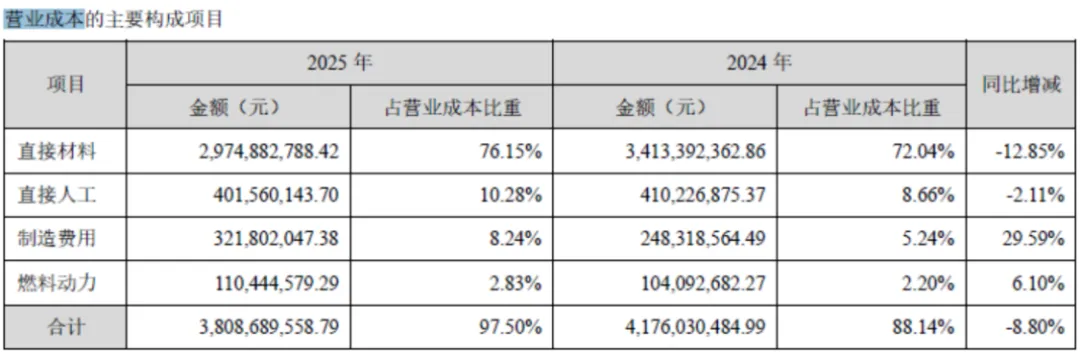

2.2 营业成本多了0.9亿(+17%)

营业成本包括以下4项:直接材料,直接人工,制造费用,燃料动力。

这类费用一般是:实际发生成本费用,然后成本费用先结转到存货中,最后在销售时再结转为当期的主营成本。

从全年整体数据看,制造费用同比增加了29.59%,是上述4项中最大的增幅部分。

白酒企业的制造费用,一般由:折旧费(最大头)、设备维护保养、间接人工与其他费用(多为低值易耗品等)构成。

1)先看间接人工与其他费用,这两项与人员构成有关:

2025年,技术人员+其他人员 合计1654人,2024年是1571人,增加83人,按月薪1.5万计算,单季度差异才300多万。

排除 间接人工与其他费用影响可能。

2)再看折旧费:

2025年H1固定资产余额为86.2亿,25Q3为85.8亿,25Q4为91.2亿,期间增加不过6亿。

按10年折旧,影响单季度最大为:6/10/12*3=0.15亿。

排除 主要是折旧与设备维护保养影响可能。

3)再看直接人工:

2025年的直接人工(生产人员),较去年同期也只多了67人,按月薪1万计算,季度差异才200多万。

排除 直接人工影响可能。

4)再看燃料动力:

燃料动力与生产环节的基酒产量直接相关,从前述消费税只增加了9%看,2025年全年燃料动力不过1.1亿,拆到单季约0.27亿,就算25Q4与25Q3环比有9%差异,影响度也不过才200多万。

排除 燃料动力影响可能。

通过排除法验证,以上似乎都不能解释得通,但是如果我们再回到营业成本的结转路线上看时,似乎就能发现一丝线索——时间差。

我们知道,如果当期产能利用率不足时,制造费用中的固定成本/费用部分,在分摊到当期生产的产品、进入存货成本时就会偏高,并在卖出产品时,影响卖出当月的产品结转成本,从而导致当期主营成本数据面上的偏高。

另外,如果要产生同样的营收,低毛利产品的总成本,相对于高毛利产品的总成本,也会更高。

所以,25Q4的高主营成本的果,大概率是在前面的25Q3就种下了因(表现为前期产能利用率不足,叠加当期相对低毛利产品售出占比增加)。

这里我们可以来看一个指标:产能利用率

观察酒厂的实际产能利用率,有两个视角,一是实际产能,对应商品酒的产能;二是税金及附加,大致对应实际基酒的产量。

1)成品酒产能:

将2024年与2025年的上下半年实际产能数据拆开:

可以看到,25年下半年实际产能只有上半年的75%,24年这个比例是124%。

从绝对数值上看,25H2在25H1环比下降14%的基础上,再次大幅环比下降了24%。

2)税金及附加:

拉长周期看,在正常产销(产能利用率)下,税金及附加占营收的比例大概在16%左右,一旦产销联动不畅,这个数字就会偏大。

实际25Q3的17.8%与25Q4的20.4%,大致也能说明生产的基酒,没有能顺畅地在终端卖出(结合毛利率数据也能看到一些产销情况)。

至于说是新投产产能新窖池影响下的主动选择,还是市场销售不畅的的被动选择,你可以对号找一个或两个都可以。

按上述思路再延伸下:

如果不出意外的话,26Q1的这个营业成本大概率还是高的。

也正常,毕竟25Q4产能利用率不足是个事实,加上当期的固定资产还增加了些。

看26Q1财报:

26Q1营收74.5亿,营业成本16.5,毛利率=1-16.5/74.5=77.8%

25Q1营收91.5亿,营业成本18.6,毛利率=1-18.6/91.5=79.7%

26Q1同比25Q1要差些,但环比25Q4(75.1%),有好转。

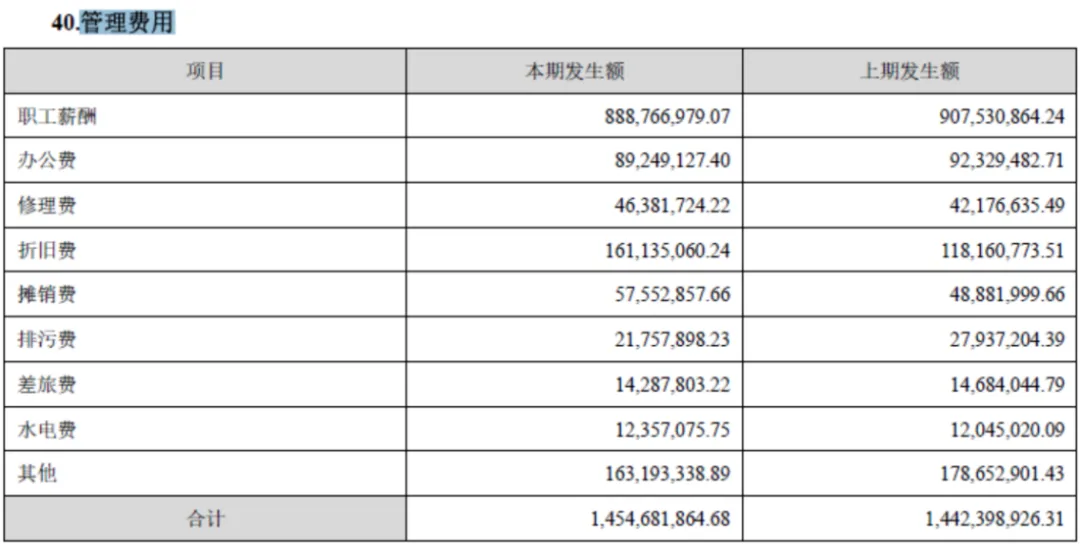

2.3 管理费用多了1.8亿(+61%)

从年度数据看,25年的管理费用,扣除折旧影响后,实际上整体比24年还要低些。

从数值上看,这更像是一种刻意的安排,或许是公司为了激励团队实施的一种延迟满足安排,比如Q3工资先发70%,剩下30%合并到Q4发放,以此来实现公司年度业绩要求与个人收入的高度匹配。

虽然从下半年的总数值上看,实际上似乎并没有完全依据公司实际业绩发放的痕迹。(最近三年下半年的管理费用都是7.8亿左右)

所以,25Q4环比25Q3多出的1.8管理费用,实际没有异常,就是一种人为的安排,或者说是25Q3实际少放了近1亿。

所以,综上分析,在25Q4的表显业绩数据中,要撇除:

1)一次性商誉减值影响:3.1亿

2)管理费用的季度间调整约:1亿

3)扣除产品结构差异的消费税及附加影响:算0.3亿

则,实际上25Q4的真实的税前利润约为:-3.9+3.1+1+0.3 ≈ 0.5 亿

但考虑到Q3、Q4之间管理费用的惯性安排的延续性,

或许25Q4留给管理层的正常经营结果本来是:-3.9+3.1+0.3 ≈ -0.5 亿,微亏。

实际25年的归母净利约为:39+【(-3.9+3.1+0.3)*75%*96.7%】 ≈ 38.6 亿。

这样就能回答前面的问题了:

25Q4的环比下降(亏本),既有Q3管理费用科目的惯性刻意调整原因(1亿),也有Q4真的太难的因素(产能利用率低,当期卖出产品的主营成本偏高),还有当期特殊的一次性商誉减值3.4亿的影响。

3、其他的一些数据

简单说说我看到的部分。

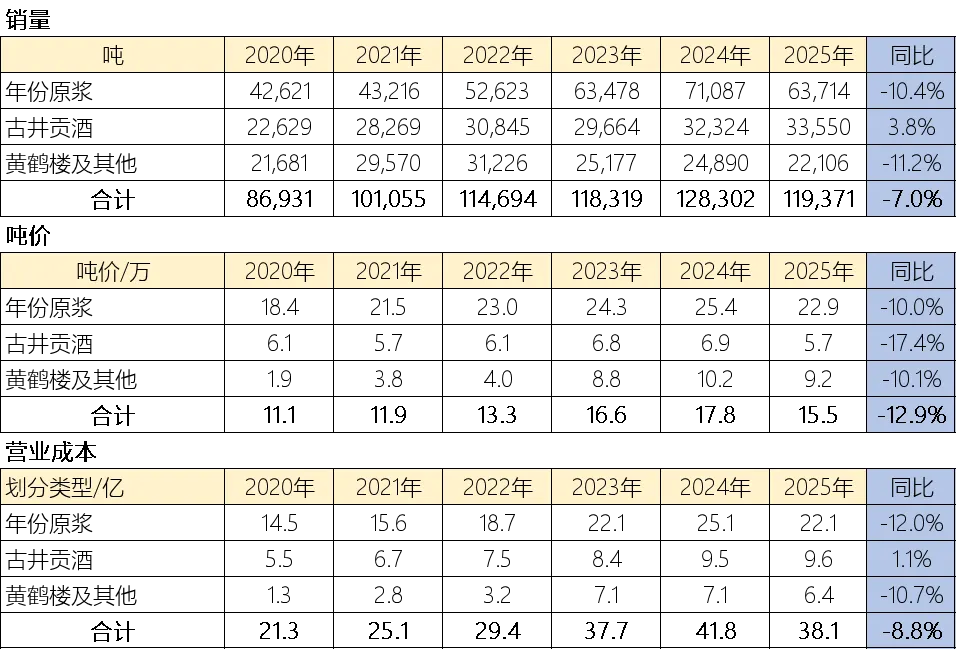

3.1 量价齐跌

整体产品售价下跌了12.9%,销量下跌了7%,合计带来营收下跌18.9%。

分产品看,似乎能看到一些分化:

1)瓶均32块钱的古井贡酒系列口粮酒,大幅降价17%,拉动了销量微增3.8%;完完全全的产品,不掺杂过多品牌溢价,主打的就是极致性价比,降价就有市场。

2)瓶均48块钱的黄鹤楼及其他,降价10%,销量下跌11.2%;作为地方非强势名酒,在弱市下,即便是降价也难敌全国化名酒的降价倾销。从从这里也能看出,试图去做一个偏安一隅、小而美的地方酒企想法,不够现实,要么吃掉别人,要么被别人吃。

3)瓶均120块钱的年份原浆,降价10%,销量下跌10.4%;主要对应大众口粮的古5,次高端的古8、古16及古20,在这个腰部市场中,存量竞争者众多,渠道去库存下,遭遇略高定位产品的降维(价)踩踏式打击也在所难免。

不过有一说一,古井的年份原浆产品,在25年这种算是极端的行情下,降价10%后,销量只下跌了10.4%,还算是体面。

3.2 白酒库存

表现为:成品酒库存减少,半成品酒库存增加

半成品酒(约等于基酒):

2024年同比2023年增加了约6万吨,而2025年这个数据约为8万吨,相对差额多出了2万吨;

再看各个系列酒的实际生产量/产能(理解为罐装产量,对应商品酒),2024年是12.8万吨,2025年是10.8万吨,2025年同比也是巧巧地少了2万吨出来。

想象下这个场景:2025年,市场销售不畅,因此商品酒按照市场消纳能力、少罐装了2万吨,对应的这部分基酒(老酒)就继续以半成品酒形态、留在基酒存货中,体现为半成品库存多了2万吨。

再看成品酒:

可以看到,当期商品酒生产量(罐装量)10.7万吨,销售11.9万吨,库存少了1.2万吨

财报解释:【库存量相比2024年下降34.50%,其主要原因为2025年销售前期库存,生产量减少所致。】

以上关系大概就是(针对除茅台以外的其他白酒)

在商品酒层面:

1)销量,是市场决定的,看市场消纳能力。

2)生产量,是公司决定的,生产多少取决于销量有多少。

3)设计产能,只是罐装产能,更多是提供了一个很大的上限,不太可能会成为瓶颈。

在基酒层面:

一头连接着商品酒的最大罐装产量(包括库存基酒调节因素),一头连接着库存商品(半成品基酒调节池),中间则是已经形成的基酒物理产能(窖池的基酒设计产能)。

从数据关系上看,2025年相对2024年,当年半成品基酒净增加了7.7万吨,即便不考虑当期半成品酒库存有用于罐装商品酒的影响,古井的基酒(原酒)产量至少在8万吨以上,按65°/45°≈ 1.4关系看,古井每年的基酒产能,可新增商品酒口径10万吨+。

至于为什么此时古井没有依据市场销售情况,去刻意控制(降低)基酒的产量,推测可能与新建窖池要快速养窖,或者为了储备未来老酒用途有关。

古井的半成品酒期末库存,从年初的29万吨,增加至期末的37万吨。

突然想到小羊宣传的70万吨基酒能力,从这里看,也倒是挺勉强的。

你看,只要你的产销不畅,卖不掉的基酒储存起来,时间长了,库存老酒的数量自然就会变得很大。

大家还记得舍得那年的老酒吗?还好后来趁风口都卖了,要不然,只能继续等、等酒慢慢变老。

所以,一个巨大数字的背后,要能看到背后的原因和动机、主动与被动,表面看很是相似,实则判若云泥,千万不能本末倒置,尤其是不能丧事喜办。

3.3 销售折扣点数

顺带纠正自己以前的一个理解误区,以前我试图用【预提及折扣费用】来做观察古井销售的一个前瞻性指标,这次借助AI学习了下,发现古井的预提及折扣费用,其实更像是带有递延性质的销售费用前置科目,而且科目的数据属于一个滚动中的累计值。

从状态上看,既有在等待后期对应营收确认后、再进销售费用的,也有当期就进销售费用的。

从进入这个科目时间上看,既有当期新进的,也有以前就进来、尚未核销的销售费用。

但无论啥时进来的,按照财务权责匹配制,当期营收对应的预提及折扣费用,都会进到当期的销售费用中,大致会对应着【综合促销费】这个科目。

所以可以用综合促销费与营收的比例,直接观察古井为打开销售渠道而付出的通道打点数。

2025年,古井的综合促销费率持续下降到9.9%,而同期广告费投入则继续保持在高位。

借用分众江总的观点:综合促销费,好比是拿钱开路,算效果广告;广告费,好比是心智建设,算品牌广告。

一增一减中,是否代表了古井的品牌力量在不断增加?值得期待,有待后续继续观察。

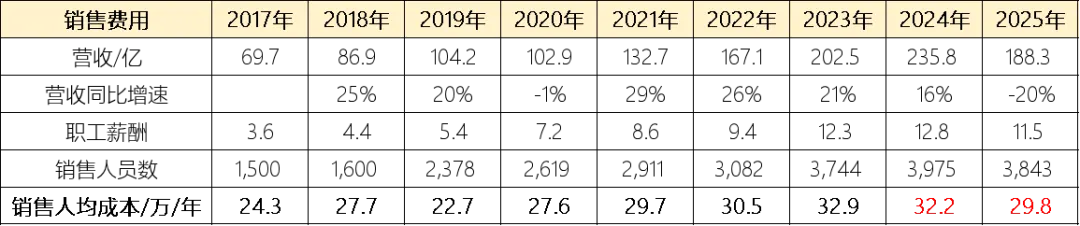

3.4 销售薪酬下降

2024年、2025年,连续两年销售人员的薪酬都有下降,25年下调了近7.4%。

与销售条块直接有关的高管:闫立军、许鹏、张立宏、康磊,2025年合计薪酬315万,2024年同期为1183万,同比下降73%。

扣除销售高管降薪外,其他销售人员人均降薪约6.8%。

数额不多,比例够重,意义不小,充分体现了高要求与高激励的匹配。

其他酒企的销售或高管降薪幅度,大家可以自行对比。

3.5 营收分布

2025年期末经销商4865家,同比净减少224家经销商,主要是华中(-185)和华北(-35)。

而这两个区域,也正是2024年经销商增加得最多的两个地区,2024年净增加448家,其中华中(+238)和华北(+136)。

1)从单商营收同比看

华北、国际最为严重,下跌超40%,还好营收占比不足6%;

华南次之,下跌21%,营收占比不足6%;

华中地区相对牢固,只下跌了12%。

不过,单经销商收入的观察意义,会受公司认定经销商口径标准的影响和稀释,不信你看隔壁的五粮。

2)从区域收入占比看

华中地区贡献古井营收从去年的85.5%,提升到今年的88.4%,

同一个数据,两种解读。

好的一面是华中地区作为古井的核心大本营地位足够稳固(又缩回来了);

不好的一面的是古井对该地区的依赖过大,省外开拓不足(影响全国化名酒进程)。

这样看,洋河的全国化进程是明显好过古井,如果不考虑本地基本盘被抢走的话。

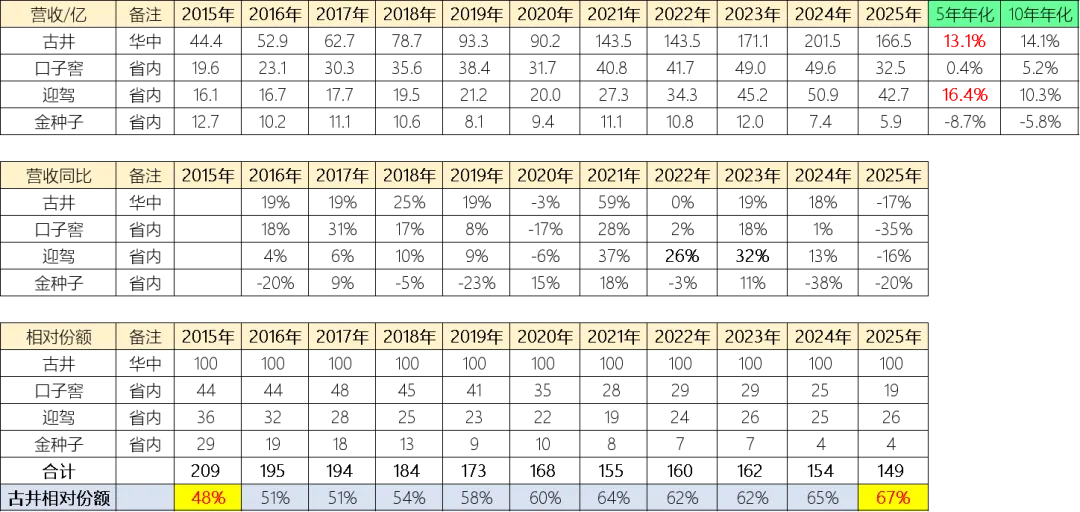

有朋友说,安徽市场迎驾酒似乎有有更好的表现,担心迎驾酒在安徽本省会掀了古井的桌子(参考洋河和今世缘的故事)。

我们不妨来看下相对的市场份额变化,由于古井未单独披露安徽省内,这里以华中替代(华中>安徽省)

从营收的年化数据看,迎驾最近5年的年化增速(16.4%)确实超过了古井(13.1%),但依然要留意基数差异影响,至于说是低基数还是高基数哪个一定会增加得更快,没有规律,还要回到具体企业经营上看。

从相对份额来看,古井的相对份额,从2015年的48%,提升到2025年的67%。

相对份额的算法,对于上表中、如果有省外经营得比省内好的企业来说,会有较大偏差。

整体上的份额数据,大致也能回答古井在安徽省的地位,是绝对的领先。

弱市下,看各自市场份额的变化,更能看得清楚、究竟是谁在裸泳。

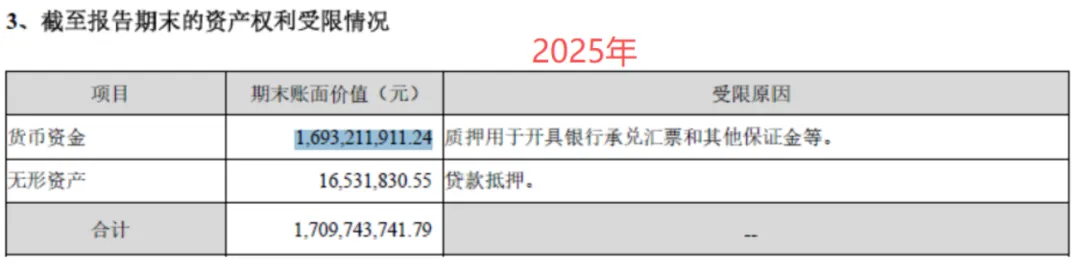

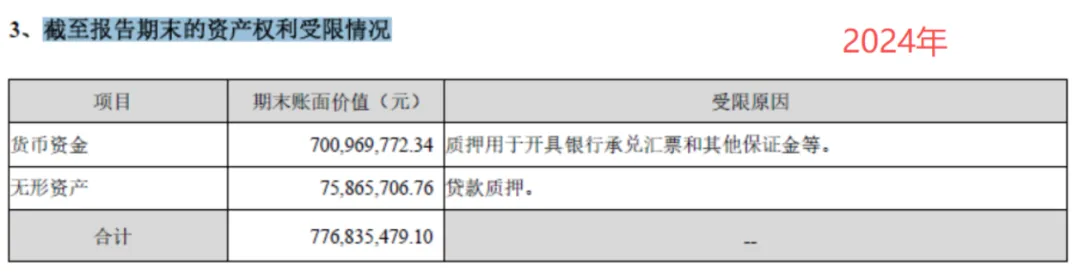

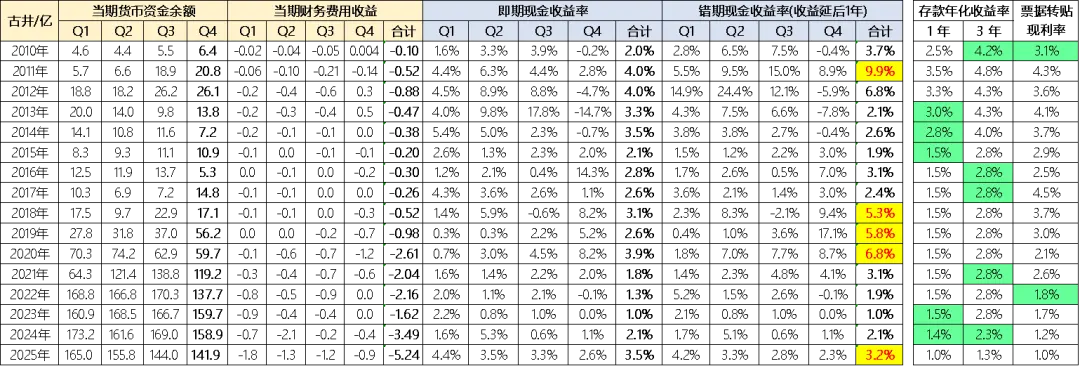

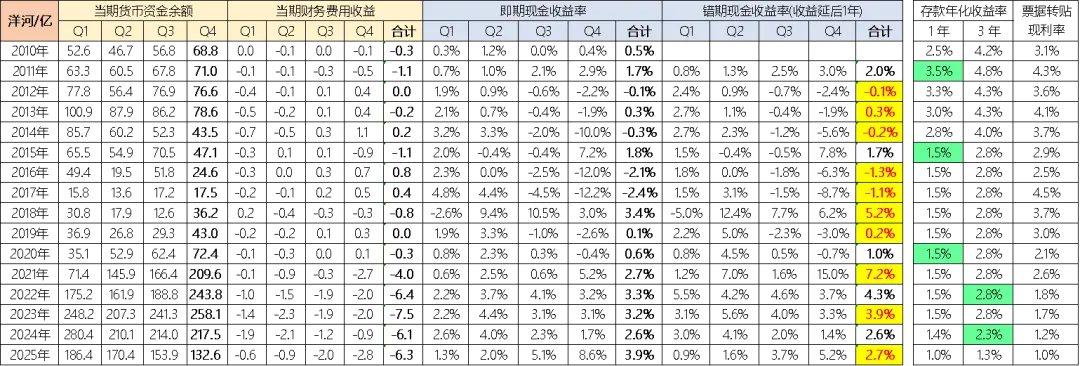

3.6 一个货币资金科目

货币资金中受限资金,用于质押开具银行承兑汇票和其他保证金等。

2025年期末为:16.9亿,2024年期末为:7亿。

如果是同样的开票总数,可能预示着销售回款/周转速度慢了,需要追加更多保证金,或者是在看到白酒销售行情不好下,银行出于安全考虑,要求企业提供的保证金比例提升了,具体原因不知清楚,后续有空问问证代。

特意看这个数据,是因为看到有朋友说担心古井的货币资金有问题,我也简单拉了下 货币资金的收益率数据,并与洋河做了对比。

我们把从账面上算出来的存款收益率,与同期银行及票据贴现利率做了对比,同时把偏差较大的年份,用黄色底纹标注出来。

对比古井和洋河,两者各年收益率上,有能理解的,也有存在明显差异的。

考虑到实际企业运作中,一定会有一些实际操作层面上、我们不太容易用常识去理解的部分。

如果改为观察从2010年至今的整体数据,我们可以看到:

古井一共获得利息收入约21亿,平均每年利息收入1.4亿,每年期末货币资金余额约为60亿,折算货币资金年化收益率约为2.3%;

洋河一共获得利息收入约33亿,平均每年利息收入2亿,每年期末货币资金余额约为102亿,折算货币资金年化收益率约为2.0%;

两者在这方面的数据表现差不多,由于暂时没看到有其他明显大存大贷等明显异常的现象,仅从资金收益率看,货币资金项目算是正常,暂且放过,后续继续观察。

3.7 黄鹤楼商誉减值

古井贡酒在2016年以8.16亿收购黄鹤楼51%的股权,8.16亿中,有形净资产3.38亿,另外4.78亿记录为商誉。

撇除对赌期间的调控因素,从2022年到2025年上半年的正常经营年度中,黄鹤楼年均营收约18亿,税后净利润约2亿,税后净利率11%左右,而古井整体是22%以上(这还包括黄鹤楼11%的拖累)。

这样看,黄鹤楼的质地确实比古井要差不少,大概就是古井2014年的水准。

不过也能理解,如果企业盈利能力很好,也不可能卖这个价格。

黄鹤楼剩余49%的股份,基本构成了古井股份合并报表中【少数股东损益】的主要部分,虽然2025年财报没有再披露黄鹤楼的营收/利润等数据,但从合并利润表中我们依旧能看到一些线索。

将2025年合并利润表中的少数股东损益,按单季度展示:25Q1是0.59亿,25Q2是0.57亿,25Q3是 0.07亿,25Q4是 -0.32亿 。

2025年的少数股东权益只有0.9亿,不到2024年的50%。

如果把古井收购的黄鹤楼51%股权作为一个资产包看,8.1亿总成本,每年可分得净利润1亿左右,8年回本,这个生意看上去也还不错。

只是2025年突然只能分得0.5亿净利润,如果长此以往,回本时间得翻倍才行 。

。

那你说为啥黄鹤楼这块资产、好巧不巧,古井要放到今年来减值?明年能不能减??

毕竟你要说它盈利能力差,那也不是今年才看出来的。

如果再结合古井25Q4的净利润数据看,可能你就能理解了:

勉强盈利为正不如微亏;

微亏不如大亏;

既然湿都湿了,倒不如趁外面下大雨时、跟着洗把澡。

哎,哎,我的肥皂,我的肥皂~~~

估值

好了,就先写到这里,谢谢你的阅读。

原本古井想唠的话题比这个要多些,只是感觉组织起来比较费劲,更怕开头过于宏伟,以致最后烂尾,索性分段处理,切成自己舒服的方式,慢慢聊。