分析日期: 2026-05-09报告期间: FY2025最新财报: 2025年年报(发布日:2026-04-01)

一、执行摘要

1.1 核心结论

| 维度 | 评级 | 核心数据 |

|---|---|---|

| 盈利能力 | ⭐⭐⭐⭐⭐ | 毛利率 31.83%, ROE 27.05% |

| 现金流质量 | ⭐⭐⭐⭐⭐ | 现金流质量指标1 1.26 |

| 负债率 | ⭐⭐ | 资产负债率 58.06% |

| 成长性 | ⭐⭐⭐⭐ | 营收+14.55%, 利润+21.97% |

1.2 关键指标对比

| 指标 | FY2024 | FY2025 | 变化 |

|---|---|---|---|

| 营业收入 | 778.57亿 | 891.84亿 | +14.55% |

| 归母净利润 | 110.36亿 | 134.61亿 | +21.97% |

| 毛利率 | 29.94% | 31.83% | +1.89pp |

| ROE | 27.45% | 27.05% | -0.41pp |

| EPS | 5.32元 | 6.55元 | +21.97% |

二、盈利能力分析

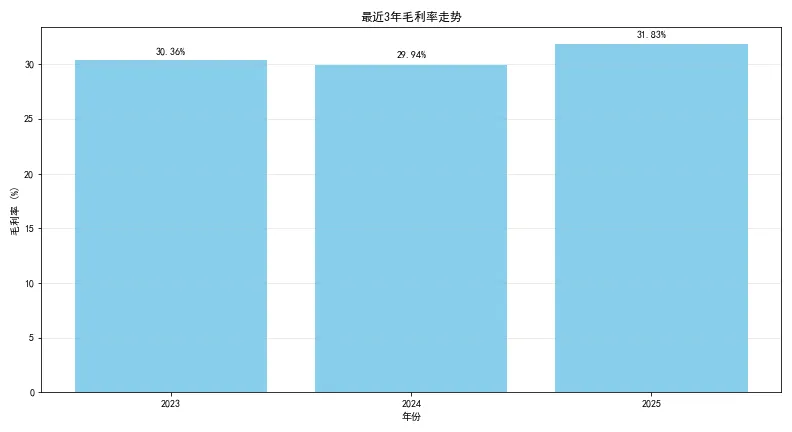

2.1 毛利率计算

公式:毛利率 = (营业收入 - 营业成本) / 营业收入 × 100%

| 年度 | 营业收入(亿) | 营业成本(亿) | 毛利(亿) | 毛利率 |

|---|---|---|---|---|

| FY2023 | 722.51 | 503.18 | 219.33 | 30.36% |

| FY2024 | 778.57 | 545.45 | 233.12 | 29.94% |

| FY2025 | 891.84 | 607.95 | 283.89 | 31.83% |

最近3年毛利率走势

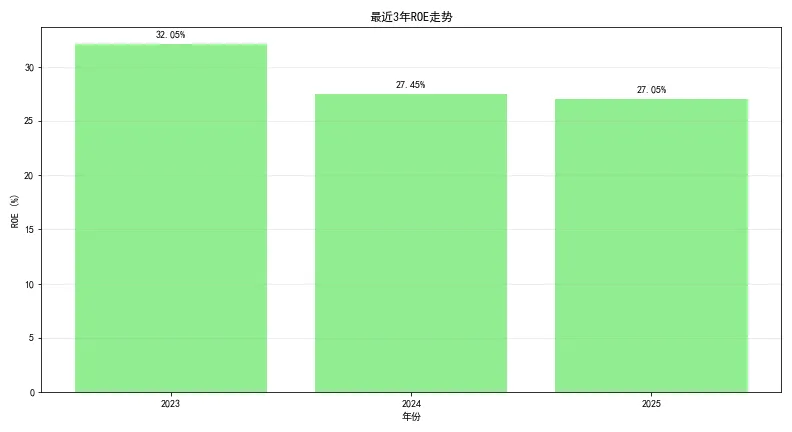

2.2 ROE计算(杜邦分析)

公式:ROE = 归母净利润 / 归属于母公司所有者权益 × 100%

| 年度 | 归母净利润(亿) | 归属于母公司所有者权益(亿) | ROE |

|---|---|---|---|

| FY2023 | 94.40 | 294.54 | 32.05% |

| FY2024 | 110.36 | 401.99 | 27.45% |

| FY2025 | 134.61 | 497.72 | 27.05% |

最近3年ROE走势

杜邦分解验证:

FY2025年:

净利率 = 15.09%

资产周转率 = 0.7515次

权益乘数 = 2.38

ROE = 15.09% × 0.7515 × 2.38 = 27.05% ✓

三、成长能力分析

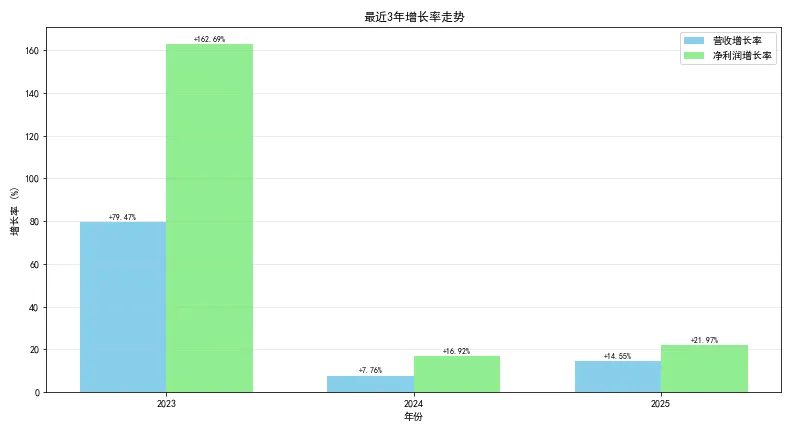

3.1 同比增长率

| 指标 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|

| 营业收入 | 722.51亿 | 778.57亿 | 891.84亿 |

| 归母净利润 | 94.40亿 | 110.36亿 | 134.61亿 |

| 营收同比增长 | +79.47% | +7.76% | +14.55% |

| 净利润同比增长 | +162.69% | +16.92% | +21.97% |

最近3年增长率走势

3.2 3年CAGR计算

公式:CAGR = [(本期值 / 3年前值)^(1/3) - 1] × 100%

| 指标 | 3年前值 | 本期值 | CAGR计算 | 结果 |

|---|---|---|---|---|

| 营业收入 | 402.57亿 | 891.84亿 | [(2.2154)^(1/3) - 1] × 100% | 30.36% |

| 归母净利润 | 35.93亿 | 134.61亿 | [(3.7461)^(1/3) - 1] × 100% | 55.31% |

四、营运能力分析

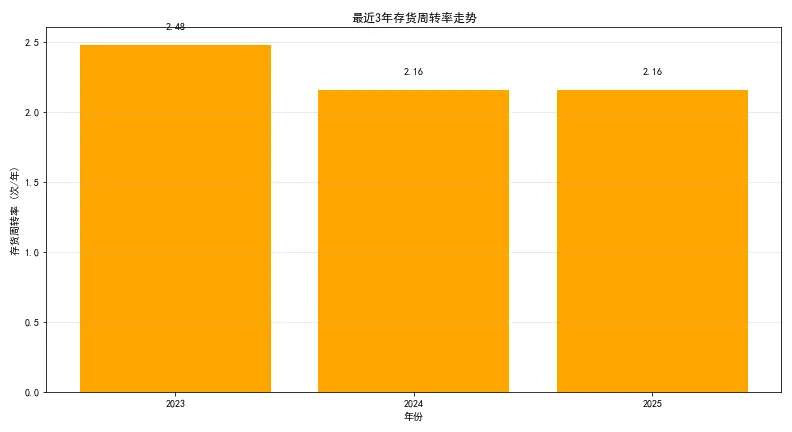

4.1 存货周转率

公式:存货周转率 = 营业成本 / 平均存货其中:平均存货 = (期初存货 + 期末存货) / 2

| 年度 | 营业成本(亿) | 期初存货(亿) | 期末存货(亿) | 平均存货(亿) | 存货周转率 | 周转天数 |

|---|---|---|---|---|---|---|

| FY2023 | 503.18 | 190.60 | 214.42 | 95.30 | 2.48次 | 146.90天 |

| FY2024 | 545.45 | 214.42 | 290.28 | 252.35 | 2.16次 | 168.86天 |

| FY2025 | 607.95 | 290.28 | 272.55 | 281.41 | 2.16次 | 168.95天 |

最近3年存货周转率走势

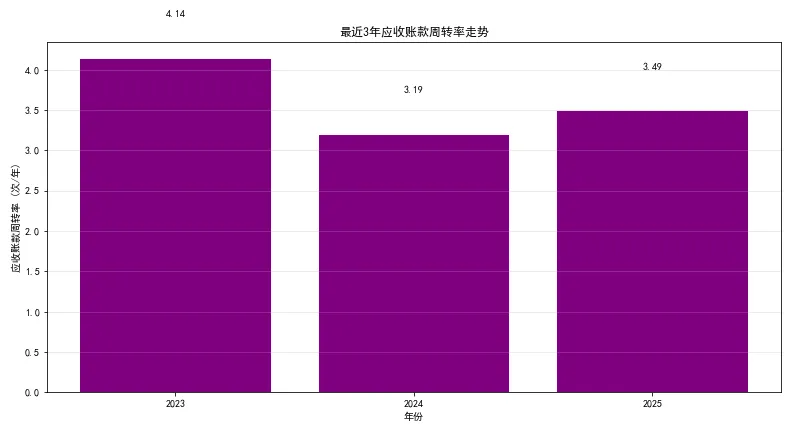

4.2 应收账款周转率

公式:应收账款周转率 = 营业收入 / 平均应收账款

| 年度 | 营业收入(亿) | 期初应收(亿) | 期末应收(亿) | 平均应收(亿) | 应收周转率 | 周转天数 |

|---|---|---|---|---|---|---|

| FY2023 | 722.51 | 138.04 | 210.98 | 69.02 | 4.14次 | 88.16天 |

| FY2024 | 778.57 | 210.98 | 276.40 | 243.69 | 3.19次 | 114.24天 |

| FY2025 | 891.84 | 276.40 | 235.00 | 255.70 | 3.49次 | 104.65天 |

最近3年应收账款周转率走势

4.3 资产周转率

公式:资产周转率 = 营业收入 / 总资产

| 年度 | 营业收入(亿) | 总资产(亿) | 资产周转率 |

|---|---|---|---|

| FY2025 | 891.84 | 1186.79 | 0.7515次 |

五、偿债能力分析

5.1 权益乘数

公式:权益乘数 = 总资产 / 归属于母公司所有者权益

| 年度 | 总资产(亿) | 归属于母公司所有者权益(亿) | 权益乘数 |

|---|---|---|---|

| FY2025 | 1186.79 | 497.72 | 2.38 |

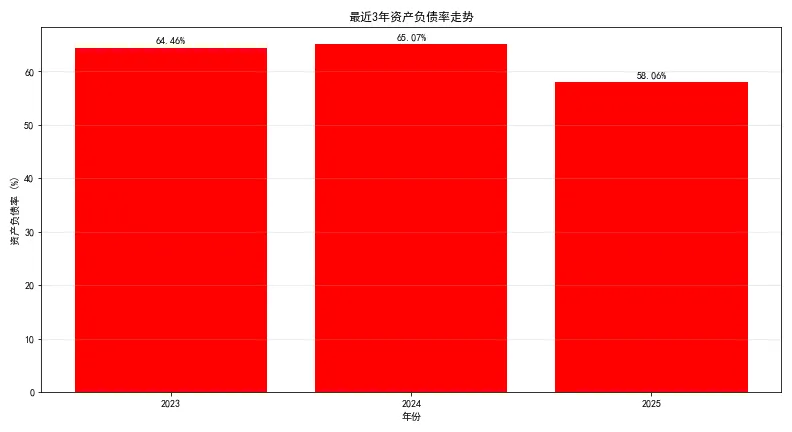

5.2 资产负债率

公式:资产负债率 = 总负债 / 总资产

| 年度 | 总负债(亿) | 总资产(亿) | 资产负债率 |

|---|---|---|---|

| FY2023 | 534.22 | 828.77 | 64.46% |

| FY2024 | 748.75 | 1150.74 | 65.07% |

| FY2025 | 689.08 | 1186.79 | 58.06% |

最近3年资产负债率走势

5.3 有息负债率

公式:有息负债率 = (短期借款 + 长期借款 + 应付债券) / 总资产

| 年度 | 有息负债(亿) | 总负债(亿) | 有息负债率 |

|---|---|---|---|

| FY2025 | 54.87 | 689.08 | 4.62% |

六、现金流分析

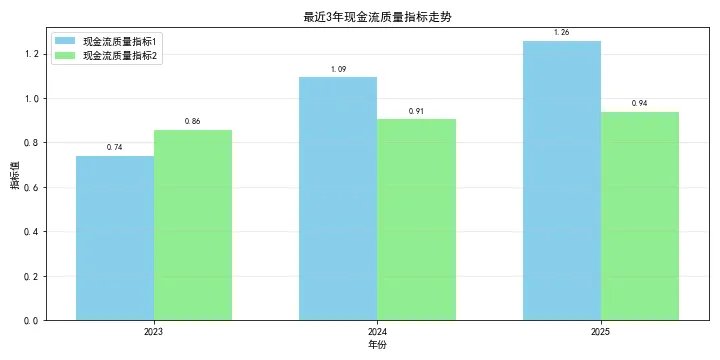

6.1 现金流质量指标1

公式:现金流质量指标1 = 经营活动现金净流量 / 归母净利润

| 年度 | 经营活动现金净流量(亿) | 归母净利润(亿) | 现金流质量指标1 |

|---|---|---|---|

| FY2023 | 69.82 | 94.40 | 0.74 |

| FY2024 | 120.68 | 110.36 | 1.09 |

| FY2025 | 169.18 | 134.61 | 1.26 |

6.2 现金流质量指标2

公式:现金流质量指标2 = 销售活动产生现金净流量 / 营业收入

| 年度 | 销售活动产生现金净流量(亿) | 营业收入(亿) | 现金流质量指标2 |

|---|---|---|---|

| FY2023 | 619.06 | 722.51 | 0.86 |

| FY2024 | 705.15 | 778.57 | 0.91 |

| FY2025 | 836.96 | 891.84 | 0.94 |

最近3年现金流质量指标走势

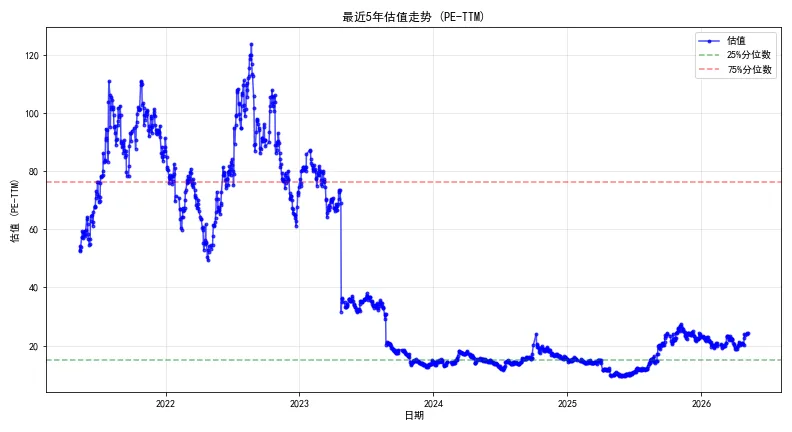

七、估值分析

7.1 估值指标

公式:估值 (PE-TTM) = 总市值 / 净利润TTM

| 指标 | 数值 |

|---|---|

| 最新估值 | 24.19 |

| 5年平均值 | 43.48 |

| 5年最大值 | 123.77 |

| 5年最小值 | 9.64 |

7.2 估值走势

八、投资评级

8.1 综合评价

| 维度 | 评分 | 说明 |

|---|---|---|

| 盈利能力 | 优秀 | ROE 27.05% |

| 成长性 | 良好 | 营收+14.55% |

| 营运能力 | 一般 | 资产周转率0.7515次 |

8.2 投资建议

投资评级: 推荐

核心逻辑:

ROE超过20%,盈利能力优秀

营收增长强劲,成长性优秀

毛利率稳定,成本控制良好

关键字段说明

| 字段名 | 含义 | 计算公式 |

|---|---|---|

| 毛利率 | 毛利/营业收入 | (营收-成本)/营收 × 100% |

| ROE | 净资产收益率 | 归母净利润/归属于母公司所有者权益 × 100% |

| 权益乘数 | 财务杠杆 | 总资产/归属于母公司所有者权益 |

免责声明

本报告仅供投资参考,不构成投资建议。股市有风险,投资需谨慎。过往业绩不代表未来表现。