持股跟踪-分众2025年财报

21-25年分众的整体情况,如下:

分众是一个观察中国经济的标的,21年业绩高点,经过疫情和新潮的竞争,营收下滑到现在逐渐恢复,5年期间ROE均值非常的不错,而且分众5年的股东回报也非常好,利润全部拿来回报股东,股息率5%左右,值得长期持有。

21-25年,分众总资产和净资产在逐步下降,分众盈余资产配置策略有转变,加大了股东回报(加大现金分红和回购股份),处理无效投资(这个后面再细说);

单看25年业绩,不考虑长期股权投资的资产损失计提,核心业务利润和24年基本持平;

25年的营收是小幅增加,但是成本却是下降的,毛利率提升4%点,媒体资源成本大幅下降,这是外部竞争缓和的迹象,是一个好消息。

接下来我们拆解一下营业收入,分众详细地披露,如下:

大部分行业的广告收入都是下滑的,要不是互联网行业(外卖大战)异军突起,可能25年营收可能要下滑; 而且互联网营收中,一个大客户占比超过7成,大家都知道是谁吧;

营收增长乏力,26年1季度延续着这个趋势,经济还在缓慢的筑底过程中;

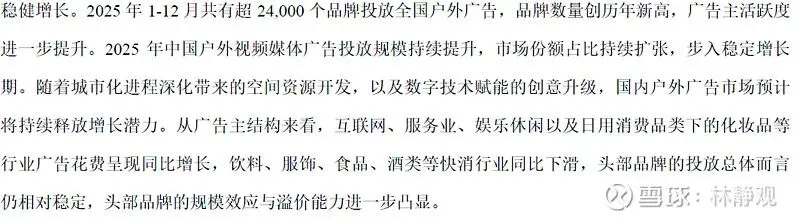

我们再看一下,分众核心媒体资源数据和对25年户外广告市场的描述

分众加大了视频媒体点位,大幅消减了电梯海报资源(降幅高达27.8%);视频媒体点位超过海报资源,未来运营人工成本还有下降的空间; 25年成本下降的主要原因是无效点位的消减。

分众对25年户外广告的点评

这里可以看出 传统快消品行业25年应该不太行,饮料、服饰、食品和酒广告支出都是下滑的。这也是为什么我喜欢跟踪和观察分众的一个原因。

很多朋友担心,效果广告会压缩品牌广告的空间,我查了一下25年户外广告的整体支出是上涨的;当然增长速度比互联网的效果广告要低一些。

其实存量市场竞争环境中,品牌广告是非常有必要的。去看一下白酒的财报,他们广告支出的大头依然在线下市场。

到这里,我们也可以理解为什么分众二级市场表现一般,确实业绩增长很乏力;但是我在财报中还找到了另外一个原因,就是分众内部员工的减持;

员工持股计划已经减持80%,还剩八百多万股;这些持股的人员都是公司的核心员工,他们自己都不觉得股价便宜;

公司副总裁,25年期间减持85%,这是要清仓的节奏;

还有一位老将的变动,这个岗位是一个非常关键的;关键离任后,他还在公司任职;

感觉公司内部好像也不太平啊!!!

最后,我想说一下分众的资产负债表,整体看是非常健康和强健的,但并不是没有问题;

25年的资产减值就暴露出了分众这些年对外投资,可能隐藏的问题;他们就在资产负债表 长期股权投资、其他权益工具投资和其他非流动金融资产这三个科目中。21-25年数据如下:

三项在总资产的占比超过20%,可不是一个小数目;

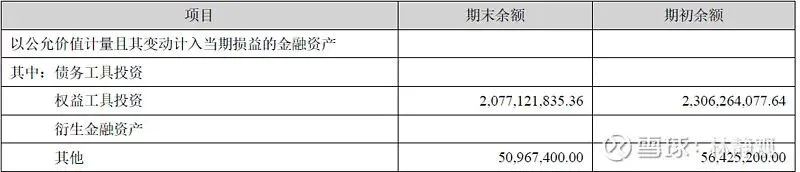

25年财报披露,其他权益工具投资的情况,如下:

25年计入其他综合损失大于收益,期末累计也是; 25年收到67500元股利,不管短期和长期看收益都非常一般,而且也和主页没什么协同效应;长期看,可以清零不记了;

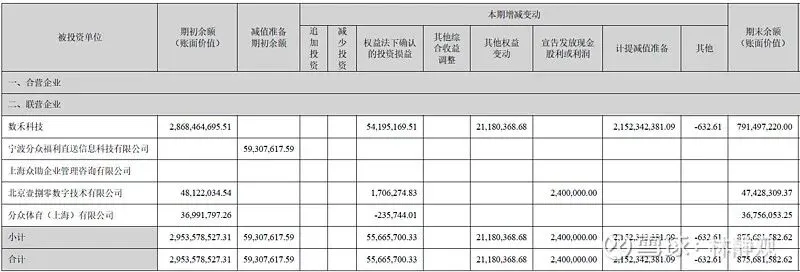

再看 长期股权投资的情况,如下:

这里面5家,已经有3家清零了;数禾已经卖掉,期末余额是可收回的现金,算是拆完一个雷;

剩下2家,一家亏损,一家盈利,并收到了240万分红,还不错;

这里面最大的雷已经拆除,还好整体是盈利的;剩下的数目不大,赶紧清掉好了;

最后一个,其他非流动金融资产

“权益工具投资”反映本公司的股权基金投资项目;“其他”反映子公司分众娱乐的影视剧投资项目。这些也都是在流血中的;

在利润表中,其他非流动金融资产的公允价值变动-168,433,070.81,期间投资收益为91,229,182.73;

从数字上看,完全没有体现出牛市的大环境。感觉这不是什么靠谱的投资;

如果未来分众还有雷的话,估计大概率就在这些,希望未来也可以处理掉;

我觉得分众溢价收购新潮,起码从资源规模效应和成本竞争,两端都能带来正面效益,多付点钱也没什么,比瞎投资好太多了。

好在,现在分众对盈余资本的配置走在正确的道路上,提高股东回报和企业扩张(海外扩展和国内收购),还是值得持有等待的。

最后说一下估值,这几年分众分红比较稳定,保守按照股息率来估值吧

近三年,每股分红0.33元,按照5%的股息率,对应价格为6.6元;那么我觉得低于6元,就是很不错的价格了。