01

摘要与核心结论

摘要

2026年4月,广州房地产市场呈现"政策强催化、供应集中放量、成交同比修复、价格温和上行"的结构性特征。

从核心数据看,4月广州新建商品住宅(含普通住宅、别墅,下同)供应面积83.03万㎡(环比+168.06%、同比-3.83%),成交面积60.99万㎡(环比-19.51%、同比+16.45%),成交均价35343元/㎡(环比+2.35%、同比+7.27%),供求比回升至1.36,结束此前连续4个月供小于求格局。

库存方面,4月末广州新房库存1414.38万㎡(环比+1.91%、同比-4.73%),12个月去化周期24.3个月,反映4月供应集中放量后库存出现阶段性小幅回升。

土地端延续"低供应、低成交、核心区高价地主导"特征,4月仅成交1宗涉宅地块,由广州金茂以26610元/㎡楼板价竞得荔湾老西关核心地块,溢价率6.44%。

4月30日广州市政府办公厅印发《关于进一步促进房地产市场平稳健康发展的实施意见》(业内称"穗八条"),从公积金额度(家庭最高360万元)、"卖旧买新"补贴、房票扩围、以需定供、商办去库存等八大维度系统发力,成为一线城市首个推出房贷贴息的示范性政策。

核心判断

5-6月广州市场有望延续量稳价稳格局,核心区改善型资产确定性凸显;风险提示:黄埔、白云、从化等外围板块供求比偏高(≥2.0),去化压力仍存;商办市场空置率高企,存量盘活进程待观察。

02

4月政策分析:广州“穗八条系统发力,一线城市政策创新示范

2.1 "穗八条"核心内容梳理

4月30日,广州市人民政府办公厅印发《关于进一步促进房地产市场平稳健康发展的实施意见》,从"控增量、去库存、优供给"三端协同发力,构建起覆盖需求侧激活、供给侧优化、存量盘活的系统性政策框架。

2.2 政策传导机制与即时反应

需求端激活:公积金贷款上限大幅跃升(个人100万、家庭200万、育儿家庭360万)直接降低改善型购房者月供压力;"卖旧买新"补贴首次以财政资金贴息形式出现,3万元补贴基本可覆盖链家佣金及税费成本,精准疏通置换链条。据证券时报、新京报报道,这是一线城市首个采用房贷贴息形式的创新政策,示范效应显著。

供给端优化:强调"以需定供"、同一规划单元年度内不集中出让宅地,意味着后续供地将更加节制;"适时试行现房销售"为供给模式改革埋下伏笔。

配套细则落地:5月5日,花都区印发《花都区进一步促进房地产市场平稳健康发展若干措施》,在市级框架下提出"商品房预售定学位、网签即入学"创新举措,并叠加最高2万元区级"卖旧买新"补贴(与市级3万元叠加后最高5万元),成为广州首个落地市级配套细则的行政区。

即时市场反应:据新华网、经济参考报报道,五一假期广州保利·海韵、珠江·天河都荟等项目到访量显著增加,客户主动询问"绿色建筑"或"好房子"认定以争取更高公积金额度,显示政策具备较强需求牵引力。

2.3 政策导向判断

本轮"穗八条"定位不同于短期刺激,而是"增量+存量"系统性组合拳:短期通过公积金+补贴激活置换需求,中期通过土地供应节制与现房销售试点优化供给结构,长期通过城中村改造、商办转用途夯实市场新模式。预计后续深圳、北京、上海等一线城市可能在房贷贴息、存量商办转型等维度跟进借鉴。

03

4月土地供求分析:低位运行延续,核心区价值锚定

3.1 全市涉宅土地供求走势

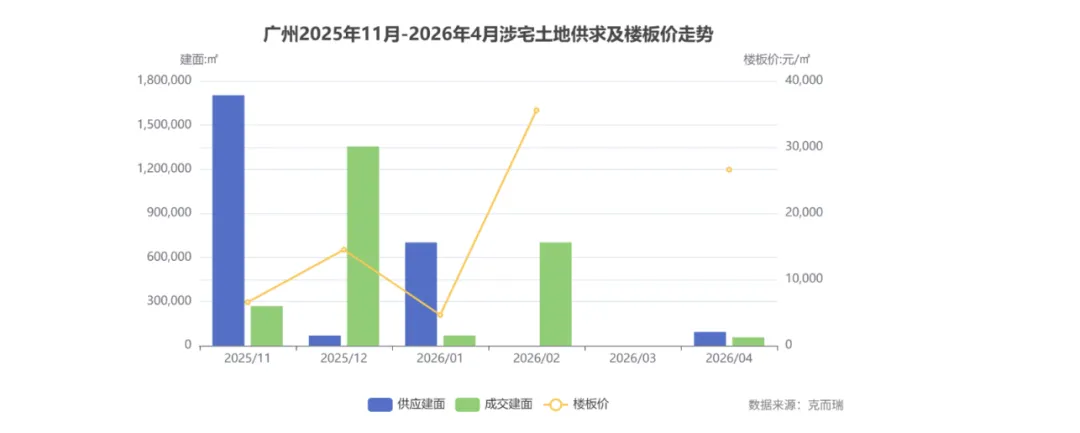

4月广州涉宅土地供应1宗、建面9.26万㎡(环比+65.6%、同比-70.07%),成交1宗、建面5.59万㎡(同比-50.38%);楼板价26610元/㎡(同比+17.8%),溢价率6.44%(同比-66.94%)。近半年呈现典型"低供应、低成交、高价地主导"特征--12月集中放量后供应断崖式回落,2-3月成交真空,4月仅核心区单宗地块成交即拉升楼板价结构性水平。

3.2 4月重点地块盘点

重点成交地块(住宅)

重点供应地块(住宅)

此外,4月南沙明珠湾板块挂牌1宗商办地块(2026NJY-4横沥岛地块),建面5.16万㎡,出让底价3.83亿元。

地块价值研判:荔湾老西关AL011119地块位于环城高速内核心区,央企广州金茂以6.44%溢价率竞得,楼板价26610元/㎡延续广州核心区优质宅地"央企主导、稳中有溢"格局;花都CC0604008地块位于狮岭板块,每亩733万元挂牌价反映外围区域补充供应节奏。

04

商品住宅市场:供应放量,成交同比修复,价格稳重有升

4.1 全市供求价走势

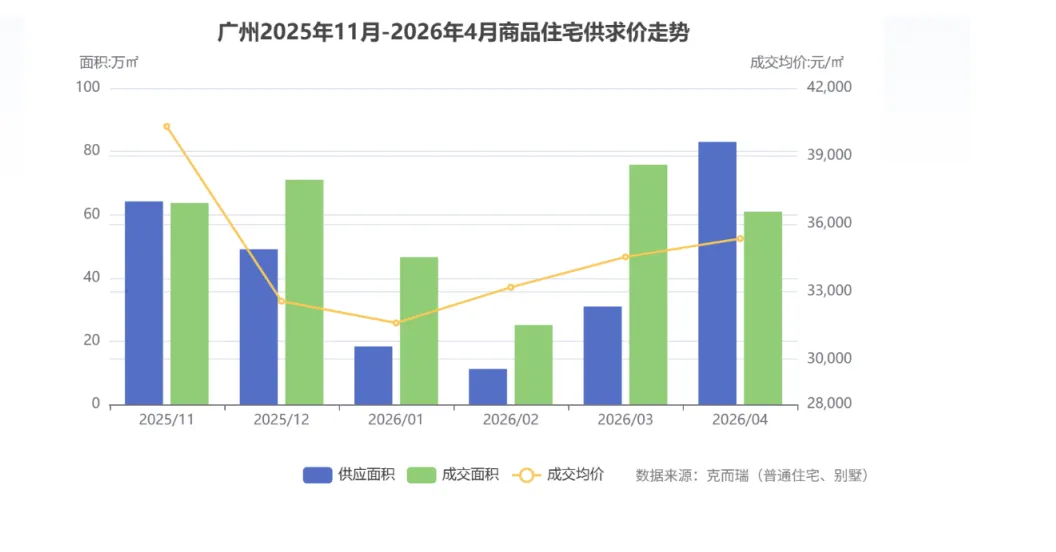

4月供应面积环比增168%创近6个月新高;成交面积环比回调19.51%,但同比+16.45%延续"小阳春"后的修复态势;成交均价连续3个月环比正增长,显示高能级改善项目推盘结构支撑价格。

截至4月末,广州新房库存1414.38万㎡(环比+1.91%、同比-4.73%),12个月去化周期24.3个月,较3月末走阔0.2个月。

在4月供应集中放量(83.03万㎡,环比+168.06%)的拉动下,库存出现阶段性小幅回升、去化周期略有走阔,前期连续多月的去库存节奏在4月供应放量下出现阶段性反弹;但同比仍维持-4.73%的去化趋势,反映广州整体去库存进程仍在延续。

4.2 区域分化:11区冷热分化加剧

成交面积TOP4为黄埔(10.31万㎡)、番禺(8.87万㎡)、南沙(7.56万㎡)、增城(7.45万㎡),合计占全市55.3%;均价维度天河(82169元/㎡)、越秀(81844元/㎡)领跑,海珠、荔湾次之,从化、增城仍在2万元/㎡以下。

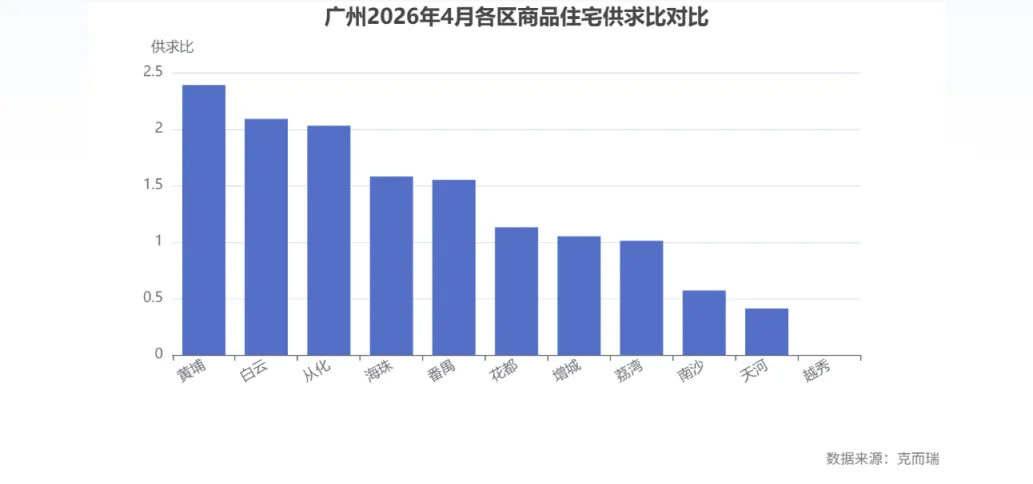

供求比分化显著--黄埔(2.39)、白云(2.09)、从化(2.03)供应集中释放,短期去化压力较大;反观南沙(0.57)、天河(0.41)供小于求,市场热度维持高位。越秀4月无供应,成交主要来自存量盘去化。

4.3 住宅市场研判

综合4月数据呈现"结构性复苏延续、品质盘主导格局"--核心城区改善型项目支撑均价,天河、越秀、海珠、荔湾高端改善盘在80000元/㎡以上价位段形成稳定吸金能力。关注价值板块:天河/越秀核心豪宅、荔湾老西关改善、南沙政策红利区;警惕板块:黄埔(供求比2.39)、白云(2.09)、从化(2.03)、花都(1.13)短期面临供应集中释放的去化压力。

05

商办市场:“三类分化”格局明显

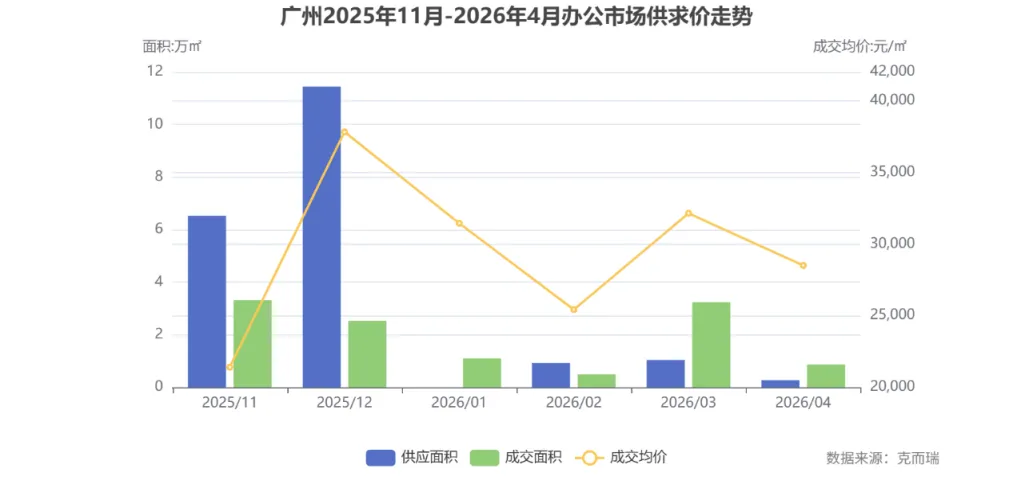

5.1 办公市场

据克而瑞数据分析,2025年11月-2026年4月广州办公月度供求价走势如下:

4月广州办公供应0.27万㎡(环比-73.76%、同比-90.94%),成交0.87万㎡(环比-73.19%、同比-29.21%),成交均价28506元/㎡(环比-11.33%、同比+2.58%),供求比0.31,呈"供求双弱、价格小幅回落"格局。从存量看,4月办公库存高达490.63万㎡,12个月去化周期长达277.8个月,库存压力极为突出,是商办三类中去化最为困难的板块之一。

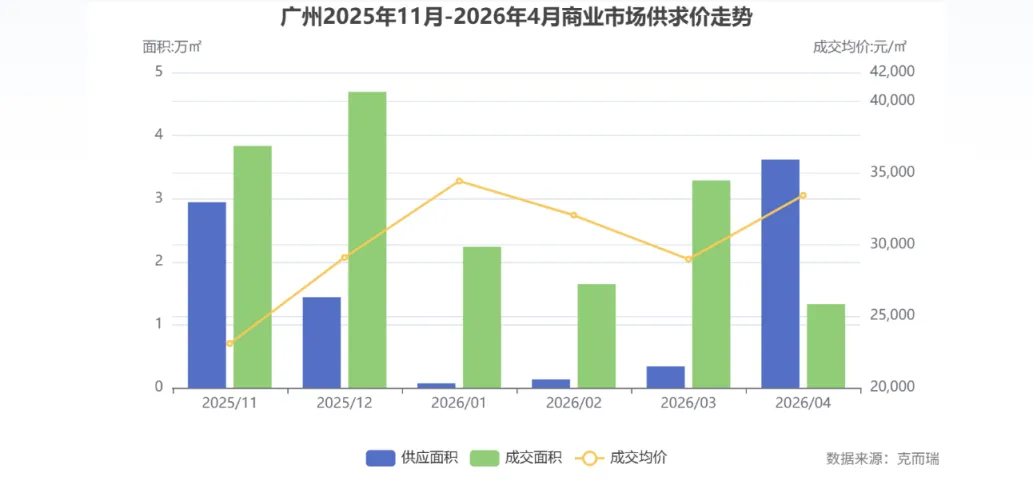

5.2 商业市场

据克而瑞数据分析,2025年11月-2026年4月广州商业月度供求价走势如下:

4月广州商业供应3.62万㎡(环比+960.56%、同比+656.21%)大幅放量,成交1.33万㎡(环比-59.68%、同比-56.23%)大幅回落,成交均价33430元/㎡(环比+15.37%、同比+4.76%),供求比飙升至2.73。从存量看,商业库存674.98万㎡,12个月去化周期高达286.9个月,是商办三类中去化压力最大的板块。

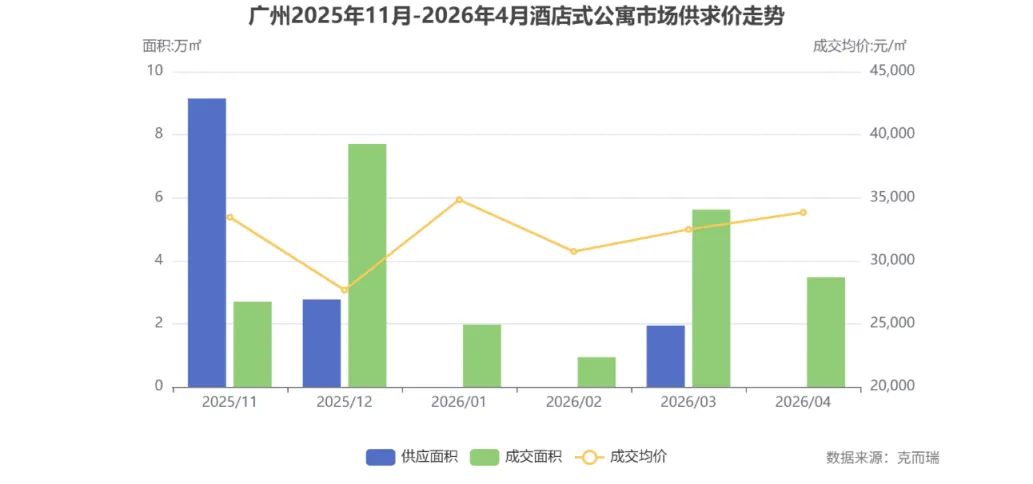

5.3 酒店式公寓市场

据克而瑞数据分析,2025年11月-2026年4月广州酒店式公寓月度供求价走势如下:

4月广州酒店式公寓供应数据缺失(供求比为0),成交3.48万㎡(环比-38.17%、同比+31.32%),成交均价33833元/㎡(环比+4.16%、同比-2.73%),公寓是商办三类中成交动能最强的细分品类。从存量看,公寓库存257.25万㎡,12个月去化周期70.7个月,去化压力相对最小。

5.4 商办市场小结

整体来看,4月广州商办市场呈现明显的"三类分化"格局:办公"供需双弱、库存高企"(去化周期277.8个月),商业"供应放量、去化承压"(4月供应同比+656.21%,去化周期286.9个月),公寓"成交回落但表现相对最强"(成交同比+31.32%,去化周期70.7个月)。这一分化格局与"穗八条"鼓励商办转用途、房票扩围至商办的政策方向高度契合,存量盘活与用途转换将成为后续商办市场的核心主线。

06

趋势展望

6.1 政策总结

"穗八条"以"增量+存量"系统性组合拳形式落地,构建了覆盖需求、供给、存量三端的政策闭环:需求端通过公积金额度大幅提升(育儿家庭最高360万元)叠加"卖旧买新"财政贴息精准疏通置换链条;供给端以"以需定供"、同一规划单元年度内不集中出让宅地、适时试行现房销售优化供应结构;存量端以商办转医疗/教育/养老/保障房、房票扩围至商办打开去库存通道。作为一线城市首个推出房贷贴息的示范性政策,"穗八条"预计将对深圳、北京、上海的后续政策形成借鉴效应。

6.2 市场趋势判断

土地市场:土地端延续"低供应、低成交、核心区高价地主导"格局,头部央国企在核心地块竞拍中的主导地位不变;

住宅市场:核心区改善盘主导格局延续,天河、越秀、海珠、荔湾高端改善产品在80000元/㎡以上价位段的稳定吸金能力将支撑全市均价中枢;外围板块黄埔(供求比2.39)、白云(2.09)、从化(2.03)受供应集中释放影响,去化压力将在5-6月延续。库存层面,4月末1414.38万㎡(同比-4.73%)、12个月去化周期24.3个月,整体仍处于去库存通道,但4月供应放量带来的阶段性库存反弹值得关注,预计5月库存与去化周期将随成交回升再度收窄,量稳价稳格局为基准判断。

商办市场:商办市场以存量盘活为主线,办公与商业去化周期均超过277个月,"穗八条"房票扩围与商办转用途政策打开去化通道,长租公寓转型与大宗并购窗口、保租房+REITs退出路径将逐步打开。

综合研判:在"穗八条"及花都区配套细则持续发酵下,"红五月"有望在政策牵引下实现环比正增长,二季度广州房地产市场整体呈现结构性修复态势。

THE END

特别提醒:

1、上述研究成果由克而瑞广佛分析师甘冬冬,通过人机协作综合使用AI决策专家功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期回顾