报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了2025年第三季度锂电池产业链的供需格局与财务表现,为出海新能源赛道的企业及投资者提供了从财务数据到产业趋势的全景式研判。文件指出,随着储能需求爆发和动力锂电池持续增长,锂电材料行业正进入新一轮供需紧平衡周期,部分环节已出现涨价信号,新周期有望延续至2026年。

• 储能需求超预期,成核心增长引擎:2025年1-9月全球储能电池出货达428GWh,同比增长90.7%;我国动力电池及其他电池累计销量1067.2GWh,同比增长55.8%,显示下游需求强劲。

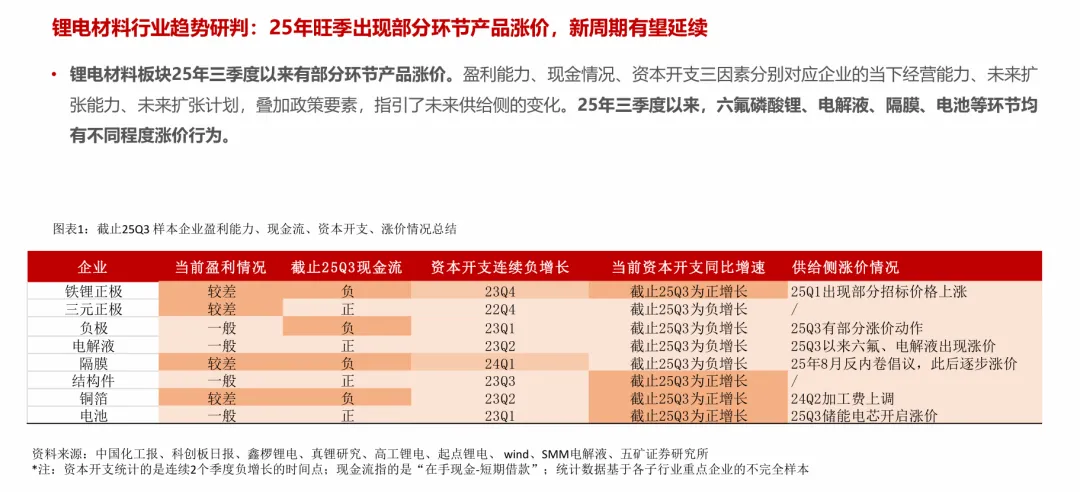

• 部分材料环节开启涨价周期:2025年Q3以来,六氟磷酸锂、电解液、隔膜、电池等环节陆续出现涨价行为,尤其是8月“反内卷”倡议后,加工费上调趋势显现,标志着行业从价格战转向健康竞争。

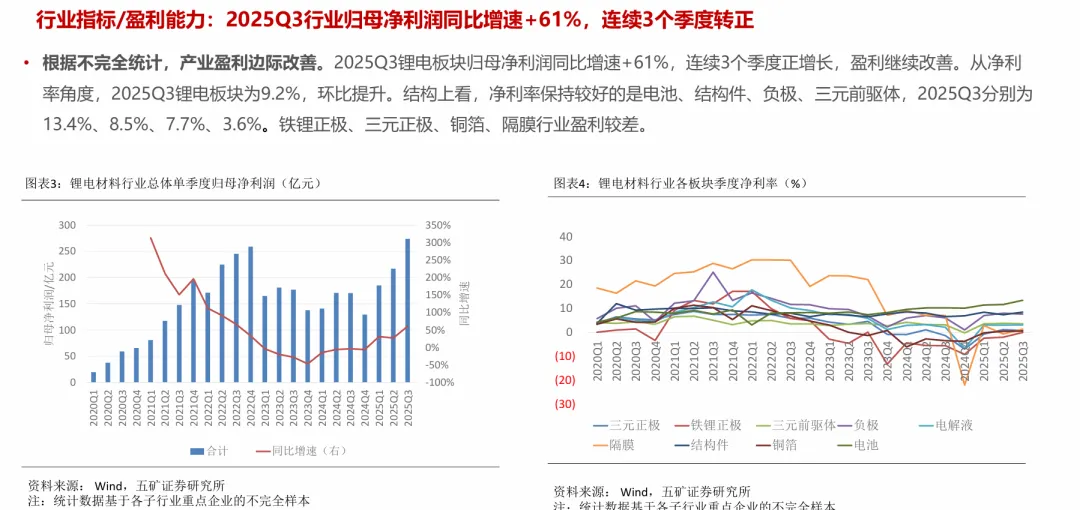

• 盈利能力边际改善,归母净利润连续三季正增长:2025Q3锂电板块归母净利润同比增速+61%,整体净利率回升至9.2%,其中电池(13.4%)、结构件(8.5%)、负极(7.7%)等环节盈利表现较好。

• 资本开支回暖,电池环节扩产积极:2025Q3全行业资本开支同比增速4%,连续三个季度转正;电池环节尤为活跃,宁德时代Q2/Q3资本开支同比增速达46%/33%,显示头部企业对未来需求的信心。

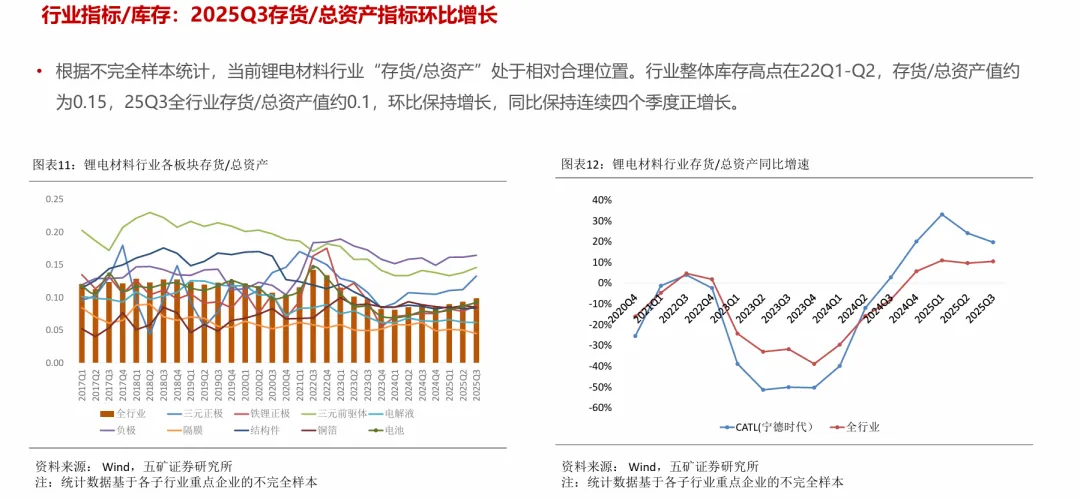

• 库存水平合理,行业去库接近尾声:2025Q3“存货/总资产”比率约为0.1,环比上升,同比连续四季度正增长,表明行业库存处于健康区间,为后续补库和涨价提供支撑。

• 现金流结构性分化明显:行业“在手现金-短期借款”连续两季度同比为正,但主要由宁德时代贡献,剔除后其余企业现金流仍偏弱,反映中小企业资金压力犹存。

适用人群:布局海外储能市场的DTC品牌商、从事锂电池出口的B2B外贸工厂、关注新能源赛道的跨境投资机构、以及计划在欧美布局本地化电池供应链的出海制造企业。

应用场景:适用于制定2026年产品定价策略、评估上游材料采购成本走势、研判海外储能项目毛利率空间、优化供应链合作模式(如锁定六氟磷酸锂/隔膜供应)时作为关键决策依据;也可用于向投资人论证“中国锂电产业链复苏”的商业叙事逻辑,提升融资ROI。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路