尼康发布2026财年(2025年4月—2026年3月)全年财报:营收6771亿日元,营业亏损1124亿日元,当期亏损860亿日元,业绩大幅下滑。表面数据严峻,背后主要是数字制造业务计提大额资产减值,属于为未来增长进行的“历史包袱清理”。

最受关注的是核心盈利业务——影像业务

可更换镜头相机销量91万台,同比增长,市场地位稳固;但受产品结构变化、重组费用等影响,盈利大幅承压。在新任社长大村泰弘带领下,尼康正推进V型复苏,整合RED技术推出Z CINEMA电影机“ZR”,并合并尼康视界,打造超越传统相机的“新生影像业务”。

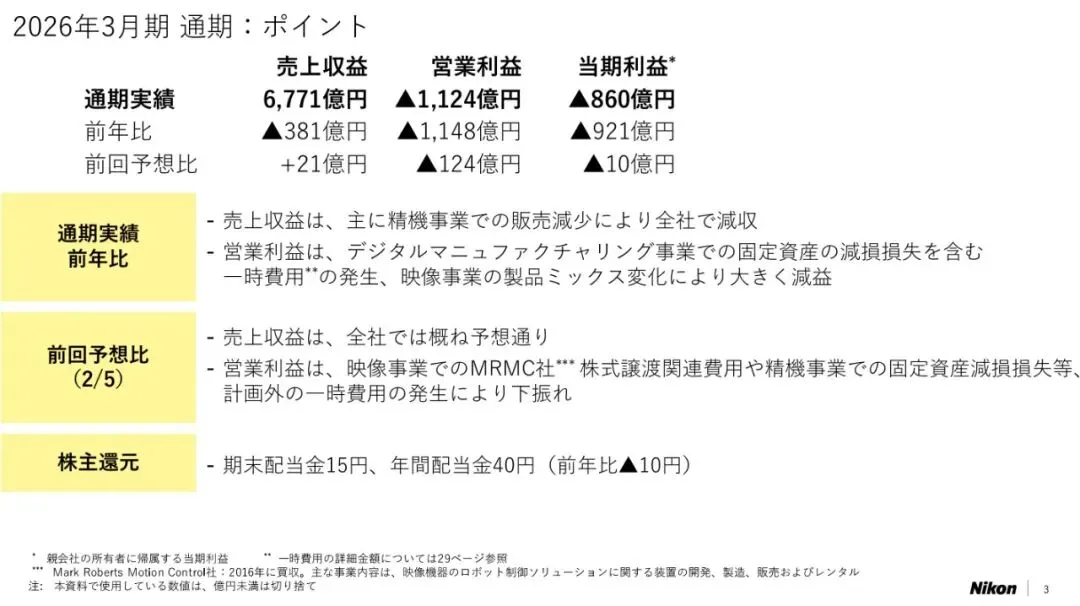

尼康集团整体业绩(2025.4—2026.3)

●营收:6771亿日元(同比-5.3%)

●营业利润:-1124亿日元(由盈转亏)

●当期利润:-860亿日元(由盈转亏)

亮点:医疗健康业务实现利润增长,是唯一增收增利板块。

拖累主因:数字制造(DM)业务营收增长20%,但计提906亿日元资产减值,营业亏损1062亿日元,是集团亏损最大源头。

下滑:精机业务受半导体设备市场低迷影响,营收与利润双降。

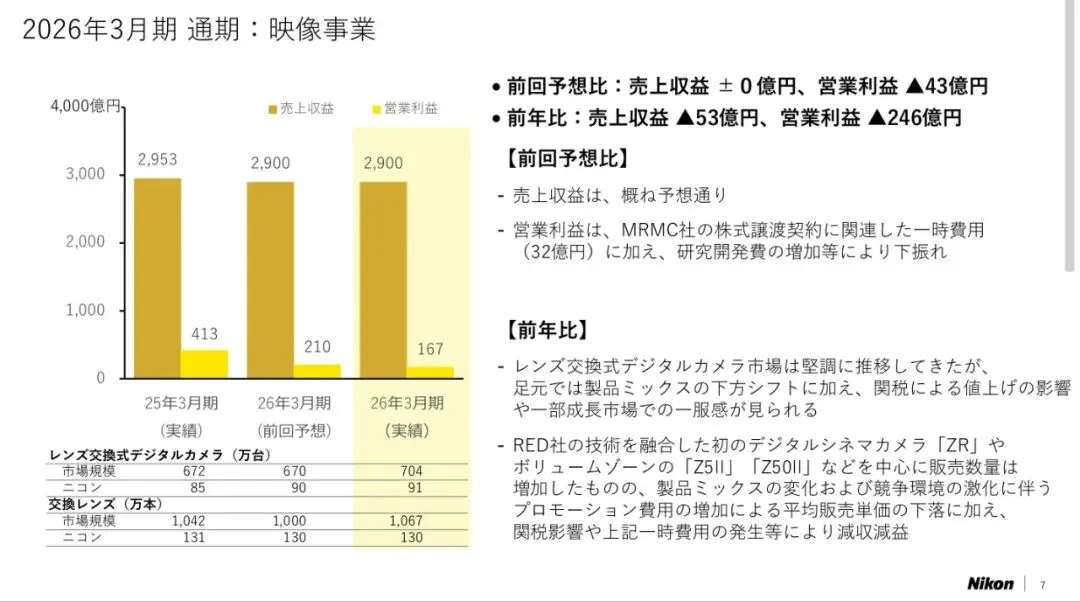

影像业务:营收2900亿日元(微降),营业利润167亿日元(同比下降59.5%)。相机销量增长,但促销费、子公司股权处置临时费用拖累利润。

影像业务业绩(2025.4—2026.3)

●营收:2900亿日元(同比-1.8%)

●营业利润:167亿日元(同比-59.5%)

●可更换镜头相机:91万台(同比+6万台)

●镜头:130万支

销量涨、利润跌的核心原因

1. 产品结构变化:中价位机型走量拉低均价,市场竞争加剧导致促销费用大增。

2. 临时费用:子公司MRMC股权处置产生约32亿日元一次性支出。

3. 外部压力:美国关税等因素压缩盈利空间。

新增长引擎:数码电影机

整合RED技术推出首款Z CINEMA相机ZR,正式进入专业视频制作市场,已成为新销售支柱,是高端化关键试金石。

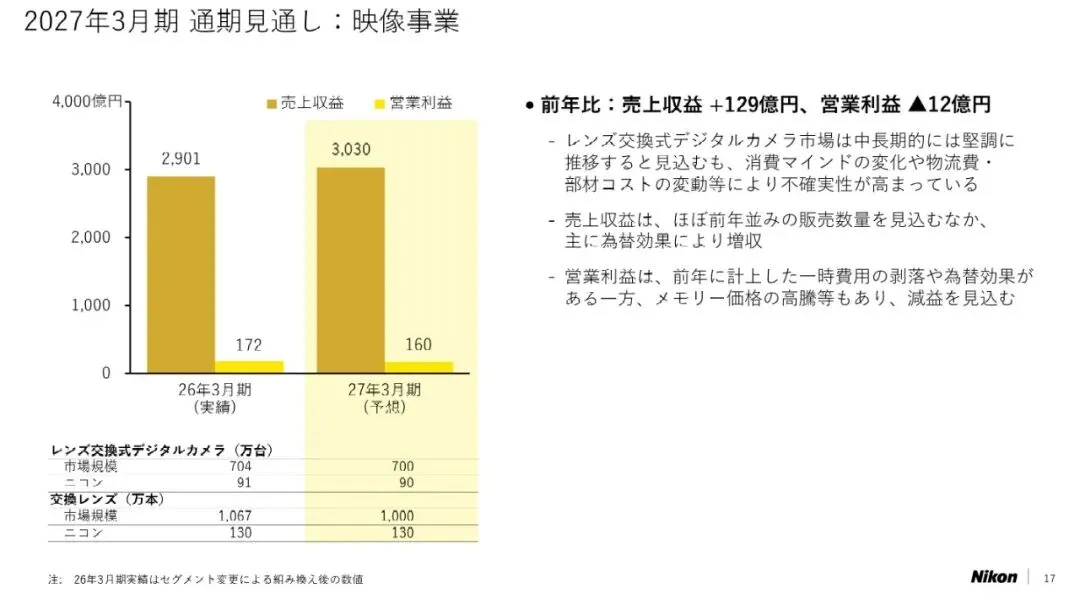

影像业务下一财年预计(2026.4—2027.3)

●营收:3030亿日元(同比+4.5%)

●营业利润:160亿日元(同比-4.3%)

●可更换镜头相机:90万台

●镜头:130万支

业务重组:原产业事业旗下的尼康视界并入影像业务,双筒望远镜、观鸟镜等产品扩充营收。

市场稳健:依托爱好者与专业用户需求,维持高销量与市场份额。

利润压力

存储芯片涨价推高成本。

汇率预期偏向日元升值,削弱盈利。

战略方向

持续扩充RED技术电影机阵容,加大数字电影领域投入,强化高附加值盈利结构。

新体制下“清理包袱”与影像业务再定

本财年是尼康大刀阔斧剥离不良资产、轻装上阵的一年。新任社长大村泰弘主导计提千亿日元级别减值,为新中期经营计划铺路。

影像业务正从传统相机,向融合电影机、尼康视界的综合影像平台转型。短期利润下滑是转型阵痛,基本面依旧稳健。下一财年将是“新生影像业务”的实力检验期:能否在成本上涨与汇率压力下恢复盈利能力,将决定尼康整体V型复苏的成败。

Via:DCLife

******