/扫码加入行业交流群/ 深海科技、海上风电、海上光伏、海洋氢能、海洋能、 海上CCUS、船舶、腐蚀防护等产业同行❤️↓

-请扫码提交要加入的专业交流群-

2025年《政府工作报告》首次将"深海科技"列为战略性新兴产业。随后A股掀起两轮炒作:3月的两会行情,4月的南海科考船概念。一时间,从系泊链到液压缸,从水下机器人到海底电缆,但凡和深海沾边的企业,股价都迎来一波躁动。

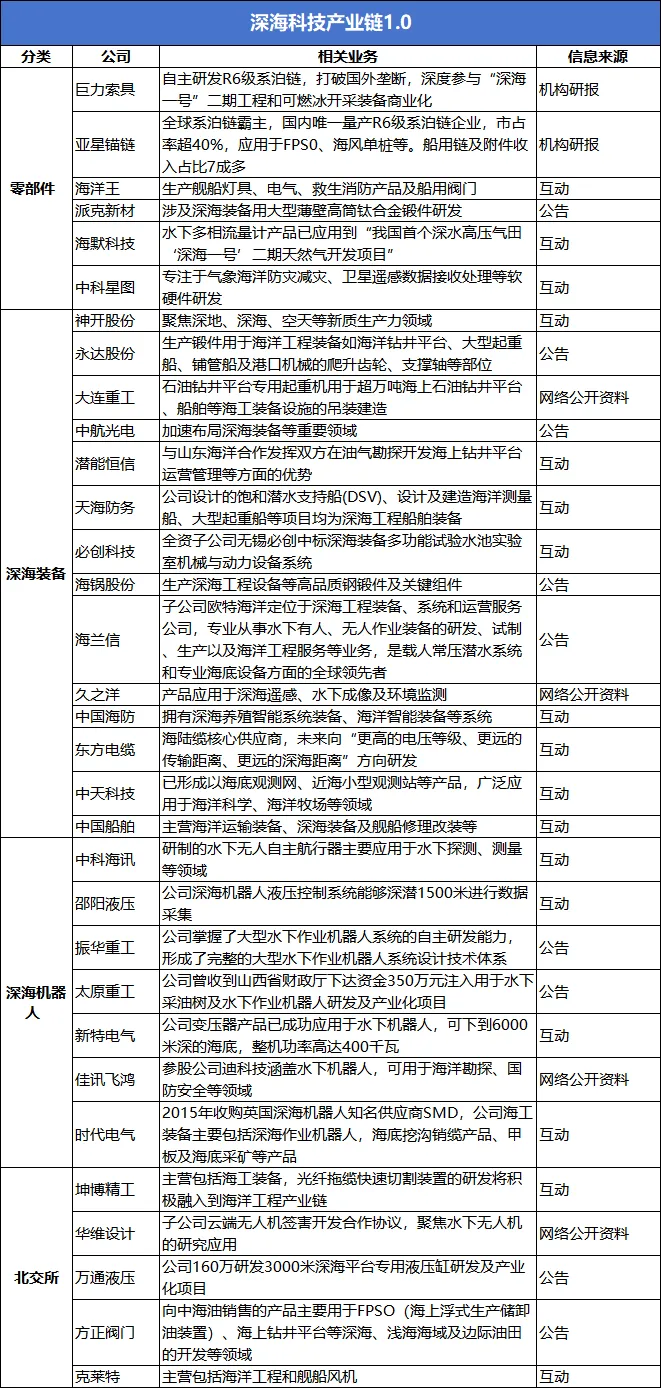

但当我们把产业链名单(零部件、深海装备、深海机器人、北交所四大板块约30家核心企业)的2025年财报拉出来逐一看,才发现深海科技这个赛道,远比想象中更残酷,也更分裂。

股价涨幅最高的,往往不是深海业务纯度最高的。

以几家企业为例:

海兰信(载人常压潜水系统、海洋观探测装备):2025年营收7.16亿元,同比增长86.57%,其中"海洋观探测装备与系统"占比48.22%,"智能船舶与智能航行系统"占比47.87%。年报中未单独披露UDC(水下数据中心)或深海工程服务的具体数据。但市场炒作的,恰恰是那个尚未形成规模化收入的水下数据中心故事。

中国船舶(海洋运输装备+深海装备):市值超千亿,但深海装备在总营收中占比极低。市场炒的是资产注入预期和军工重组概念,而非现有深海业务的业绩兑现。

反观真正深耕细分、业务纯度高的企业:

海锅股份(深海工程设备高品质钢锻件):2025年营收18.77亿元,同比增长40.44%;归母净利润5120万元,同比增长53.52%——增收又增利。但股价涨幅远不及那些"概念更性感"的标的。原因很简单:锻件是工业品,不是黑科技,资本市场不爱听。

太原重工(水下采油树及作业机器人):深海业务在重型机械巨头的版图中占比太小,市场可能认为传统重工转型深海的故事不够性感,股价几乎没有超额收益。

深海科技的股价逻辑,当前仍是概念纯度 > 业务纯度。

深海科技是项目制生意,不是产品型生意。

我们对已披露深海业务数据的上市公司进行统计,发现深海装备的增收不增利困境,集中在特定环节:

潜能恒信(海上钻井平台运营管理):与山东海洋合作的钻井平台业务,受国际油价波动和平台利用率影响,毛利率极不稳定。海工服务的定制化属性决定了每单都是新项目,无法通过规模化摊薄成本。

天海防务(DSV饱和潜水支持船、海洋测量船):2025年营收45.19亿元,同比增长14.53%;净利润2.98亿元,同比大幅增长115.37%,这是增收又增利的正面案例。但需注意,其利润大增部分来自船舶EPC总承包的订单集中交付,而非深海装备业务的持续性改善。

海锅股份(高品质钢锻件):2025年营收增长40.44%,净利润增长53.52%,表面光鲜。但细看财报:第四季度净利润仅210.82万元,环比下降86.16%;经营现金流由正转负(-1.01亿元);风电装备锻件毛利率仅3.51% 。这说明订单结构在恶化,高毛利订单减少,低毛利订单冲量。

东方电缆是个例外:2025年"海底电缆与高压电缆"营收53.63亿元,同比增长65.60%,毛利率33.36%。但电缆是深海油气开发的刚需耗材,而非重资产装备。且其海洋装备与工程运维营收7.42亿元,同比下降48.33%,毛利率25.98%,深海工程服务业务其实在收缩。

核心矛盾显而易见:深海科技是项目制生意,不是产品型生意。

项目制:每单定制、周期长、回款慢、毛利率波动大

产品型:标准化、可复用、规模效应、毛利率稳定

目前A股30余家深海科技企业中,真正具备产品化能力的,可能不到5家。

国产替代喊得响,但"卡脖子"环节的突破屈指可数。

巨力索具和亚星锚链,是国产替代最成功的案例。

亚星锚链:2025年系泊链营收6.29亿元,同比增长17.07%,毛利率41.12%;船用锚链全球市占率超70%,海工系泊链市占率超60% 。

巨力索具:2025年营收25.70亿元,同比增长16.08%;净利润1743.64万元,同比扭亏(上年亏损4681万元)。

但这两个成功案例,掩盖不了整个产业链的脆弱。

我们梳理了深海科技的核心卡脖子环节,发现A股这30家企业几乎无人触及:

卡脖子环节 | 当前状态 | A股覆盖情况 |

深海载人潜水器耐压壳体材料(钛合金/高强钢) | 依赖进口或军工体系 | 无上市公司直接参与 |

深海液压系统(3000米+) | 博世力士乐、派克汉尼汾垄断 | 万通液压(北交所)刚起步 |

深海阀门(井口/采油树) | 卡麦隆、FMC垄断 | 方正阀门(北交所)切入浅海 |

深海连接器/ Wet-mate | 泰科、GE垄断 | 无 |

水下生产控制系统(SUTA) | 斯伦贝谢、哈里伯顿垄断 | 无 |

深海铺管船核心装备 | IHC、Saipem技术封锁 | 振华重工在研,未商用 |

残酷的现实是,我们所谓的深海科技上市公司,大多集中在产业链附加值最低的两端:结构件加工(锻件、铸件、链条)和总装集成(船舶、平台)。

真正高附加值的核心子系统(水下采油树、深海阀门、液压控制、水下机器人核心部件),要么空白,要么刚起步。

海兰信的UDC(水下数据中心)算一个创新方向,但2025年年报中未单独披露该业务具体财务数据。

中科海讯的水下无人自主航行器(AUV)主要应用于军用探测,民用深海油气领域几乎为零。

政策红利来了,但企业还没准备好接招。

2025年《政府工作报告》首次单列"深海科技",随后自然资源部、工信部密集出台配套政策。但当我们翻阅这30家企业的年报"管理层讨论与分析"章节,发现他们对政策的响应非常分化。

激进派:把"深海科技"写进战略,但业务还没跟上。

中国海防:年报称"积极布局深海养殖装备",但需核实深海养殖网箱的核心技术是否仍依赖挪威AKVA集团技术授权;

邵阳液压:年报强调"深海液压系统国产化",但1500米级产品是否通过海上油气田实际工况验证,需进一步核实。

务实派:闷声做传统业务,深海只是锦上添花。

亚星锚链:年报几乎不提"深海科技"概念,但R6级系泊链订单饱满,海风+深海油气双轮驱动。管理层清醒地认识到:锚链是耗材而非装备,不需要蹭概念;

大连重工(石油钻井平台专用起重机):3500吨级海上石油钻井平台起重机订单稳定,年报中深海业务描述寥寥,但毛利率维持在合理水平。

深海科技的概念炒作,可能连泡沫都算不上。

目前,大部分企业的深海业务体量太小,但我们仍然看好这个赛道的长期价值,理由是看好刚需。

全球深海油气开发向3000米+水深推进,中国南海深水气田进入规模化开发阶段,海上风电向深远海挺进,这些真实的产业需求,不会因为A股的概念炒作与否而改变。

2026年,我们期待看到更多像亚星锚链、东方电缆这样闷声发财的企业,而不是又一波深海科技概念股的新名单。

参考信息:本文部分素材来自网络公开信息,由作者重新编写,系作者个人观点,如果有任何问题,请联系18067593054(微信同)。