本报告基于国际碳行动伙伴组织(ICAP)《全球排放交易现状报告》的核心数据,深入分析全球碳排放交易体系(ETS)的发展现状、政策演变及未来趋势。报告指出,碳市场已从边缘政策工具发展为全球气候治理的基石,覆盖范围不断扩大,政策设计日趋成熟。

1. 全球碳市场概况

1.1 市场规模与覆盖范围

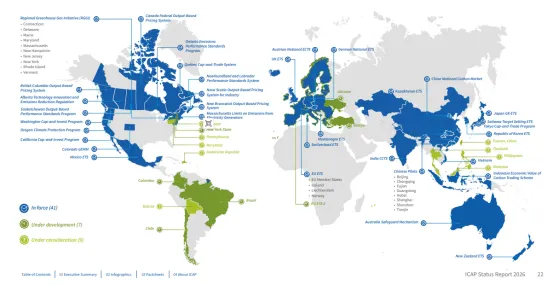

截至2026年,全球碳市场展现出强劲的增长势头:

•在运行系统:41个,覆盖全球26%的温室气体排放

•开发中系统:16个,包括土耳其、哥伦比亚、纽约州等新兴市场

•覆盖人口:全球一半以上人口生活在有ETS的地区

•GDP覆盖率:覆盖了全球GDP的63%,涵盖主要发达及新兴经济体

•2025年收入:达到790亿美元,较2023年创下的纪录再次增长

1.2 市场格局演变

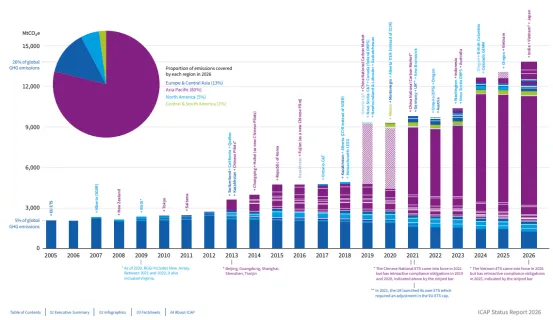

碳市场的发展重心正在向新兴经济体转移,亚洲和拉美等中等收入经济体正在推动新系统的建立。中国、印度、越南、日本等国均在2025-2026年间推出了国家级或扩展性的ETS政策。

2. 政策设计演变趋势

2.1 覆盖范围扩展

从电力扩展到工业:许多早期仅覆盖电力部门的系统(如中国、印尼)正在将钢铁、水泥、铝冶炼等高排放工业纳入管控。

2.2 总量控制模式

•绝对总量控制(Absolute Cap):仍是主流模式

•基于强度(Intensity-based):新兴市场(如中国、印度、加拿大阿尔伯塔省)为平衡经济增长与减排压力采用的过渡性模式

2.3 收入利用机制

为了获得公众支持,各国正将拍卖收入明确用于:

•气候行动项目

•低收入家庭补贴

•绿色技术研发美国加州和华盛顿州将系统更名为"Cap-and-Invest"(限额与投资),强调资金的再投资属性。

3. 重点区域发展动态

3.1 中国

•国家碳市场正在从电力行业单一覆盖向钢铁、水泥、铝冶炼扩展

•计划从基于强度的体系向绝对总量控制过渡

•成为全球最大的单一碳市场

3.2 欧盟

•EU ETS 1继续作为最大市场运行,扩展至航运和航空

•EU ETS 2(针对建筑和交通)虽推迟至2028年,但准备工作已全面展开

•边境碳调整机制(CBAM)已进入合规阶段

3.3 北美

•美国各州(如加州、华盛顿、俄勒冈)继续推进区域性碳市场

•加拿大联邦及各省(如魁北克、阿尔伯塔)维持复杂的联邦-省级碳定价体系

3.4 新兴市场

土耳其通过了首部气候法为ETS铺路;巴西、智利、墨西哥等拉美国家正在建立或完善其碳市场法律框架。

4. 市场稳定性与韧性

尽管面临地缘政治紧张和经济不确定性,碳市场仍展现出强劲的增长势头和价格稳定性。2025年大多数ETS价格保持相对稳定或温和增长,显示出市场机制的有效调节能力。

5. 贸易与碳定价关系

边境碳调整机制(CBAM)的引入引发了全球对贸易与碳定价关系的关注:

•欧盟CBAM已进入合规阶段

•英国计划引入类似机制

•旨在防止碳泄漏并保护本土产业竞争力

6. 结论与展望

6.1 主要结论

1.主流化趋势:排放交易体系已不再是边缘政策工具,而是全球气候治理的基石。

2.政策成熟度:通过成熟的市场设计(如拍卖、储备机制)来维持价格信号的稳定性。

3.国际合作:通过《巴黎协定》第6条实现全球碳市场的互联互通。

6.2 未来展望

•系统扩展:更多国家和行业将纳入碳市场体系

•机制完善:价格稳定机制和收入利用机制将进一步优化

•全球协调:国际碳市场互联互通将成为重要发展方向