报告导读:

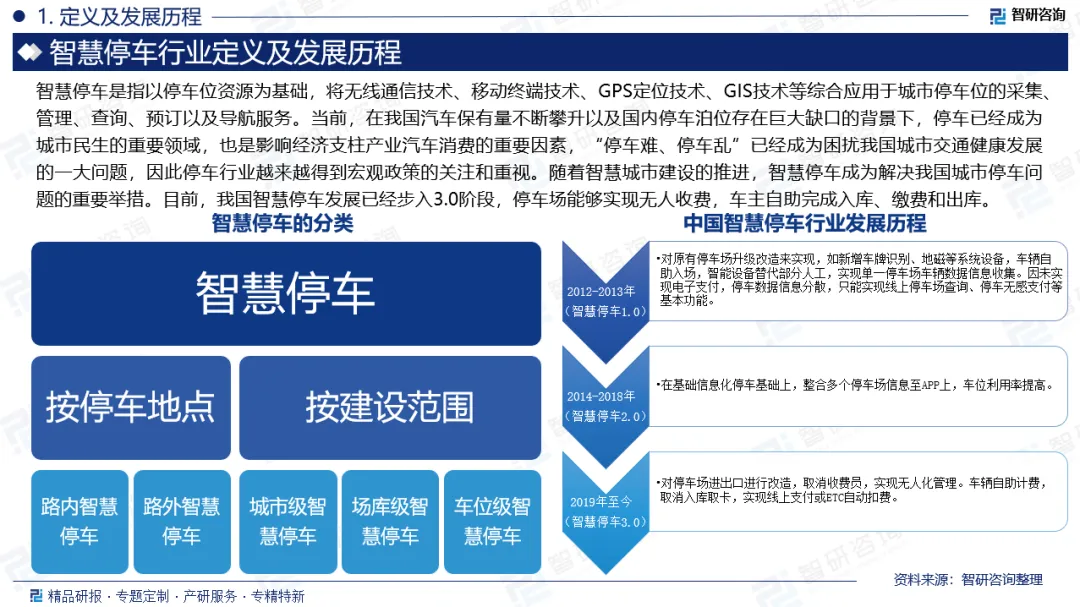

智慧停车是指以停车位资源为基础,将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订以及导航服务。智慧停车帮助车主更加便捷地获得周边停车场的空余车位信息及自动缴纳停车费,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。智慧停车的核心是对停车场的资源优化和整合,利用物联网、移动支付等技术优化停车流程,并通过移动互联网实现线下停车资源共享,逐渐消除车场信息系统孤岛的现象以提高停车场的利用率和用户便捷度。互联网技术、物联网技术、计算机技术等高新技术的快速发展,为停车行业的转型升级提供了关键技术支撑,智慧停车应运而生并迅速崛起。通过感知设备、数据传输与智能算法的深度融合,智慧停车能够实现泊位资源的高效调度与动态定价,显著提升车位周转率与用户体验。随着智能化改造在商业综合体、交通枢纽、公共场馆等场景加速落地,我国智慧停车场系统及设备需求量持续走高。尽管2022年受产品定价较高、社区及低线城市小型停车场渗透困难等因素影响,需求量增速一度放缓,但近年来,伴随设备成本逐步优化、标准化建设推进及用户习惯加速养成,智慧停车市场重回高速增长轨道。2025年,中国智慧停车系统及设备需求量达52.12万套,同比增长17.28%,行业发展正迈入规模化扩张与深度应用并行的新阶段。在用车群体持续扩大的背景下,我国停车场供需失衡问题日益加剧。

基于此,依托智研咨询旗下智慧停车行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国智慧停车行业市场全景评估及发展趋势研究报告》。本报告立足智慧停车新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动智慧停车行业发展。

观点抢先知:

相关概述:智慧停车是指以停车位资源为基础,将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订以及导航服务。智慧停车帮助车主更加便捷地获得周边停车场的空余车位信息及自动缴纳停车费,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。智慧停车的核心是对停车场的资源优化和整合,利用物联网、移动支付等技术优化停车流程,并通过移动互联网实现线下停车资源共享,逐渐消除车场信息系统孤岛的现象以提高停车场的利用率和用户便捷度。

产业链核心节点:从产业链来看,智慧停车产业链上游主要包括硬件设备、软件设备供应商,其中,硬件设备主要包括芯片、高清摄像头、地磁车检器、车牌识别摄像头、ETC无感支付设备等,软件设备包括云计算、数据采集、数据储存、数据传输、数据处理等,上游企业是产业重要组成部分;智慧停车位于行业中游;行业下游为需求方,包括政府、停车场商、车主等。政府需要利用智慧停车场来解决城市停车问题,停车场商需要通过建设智慧停车场来吸引客户、提高公司利润等,对停车位有需求的车主需要更加便捷、直观的停车位使用等。

需求量:互联网技术、物联网技术、计算机技术等高新技术的快速发展,为停车行业的转型升级提供了关键技术支撑,智慧停车应运而生并迅速崛起。通过感知设备、数据传输与智能算法的深度融合,智慧停车能够实现泊位资源的高效调度与动态定价,显著提升车位周转率与用户体验。随着智能化改造在商业综合体、交通枢纽、公共场馆等场景加速落地,我国智慧停车场系统及设备需求量持续走高。尽管2022年受产品定价较高、社区及低线城市小型停车场渗透困难等因素影响,需求量增速一度放缓,但近年来,伴随设备成本逐步优化、标准化建设推进及用户习惯加速养成,智慧停车市场重回高速增长轨道。2025年,中国智慧停车系统及设备需求量达52.12万套,同比增长17.28%,行业发展正迈入规模化扩张与深度应用并行的新阶段。

市场规模:在用车群体持续扩大的背景下,我国停车场供需失衡问题日益加剧。当前停车位紧缺主要源于两大结构性矛盾:一是车位存量规模不足,难以匹配快速增长的汽车保有量;二是既有车位使用效率偏低,大量泊位存在时段性闲置与潮汐式拥挤并存的现象。因此,缓解停车难题单靠增量建设远远不够,必须同步推动存量利用效率的提升。智慧停车凭借其资源统筹、动态调度、无感通行与数据互联等核心能力,成为破解停车难的最佳技术路径,并在智慧城市建设体系中占据日益重要的战略地位。近年来,得益于社会资本的高度关注与密集布局,智慧停车系统及设备行业迎来快速发展期,市场需求持续释放,行业规模加速扩张。据统计,中国智慧停车系统及设备行业市场规模从2015年的51.2亿元增长至2025年的334.48亿元,年复合增长率为20.65%。城市停车位缺口巨大,为智慧停车行业提供了广阔的市场空间。

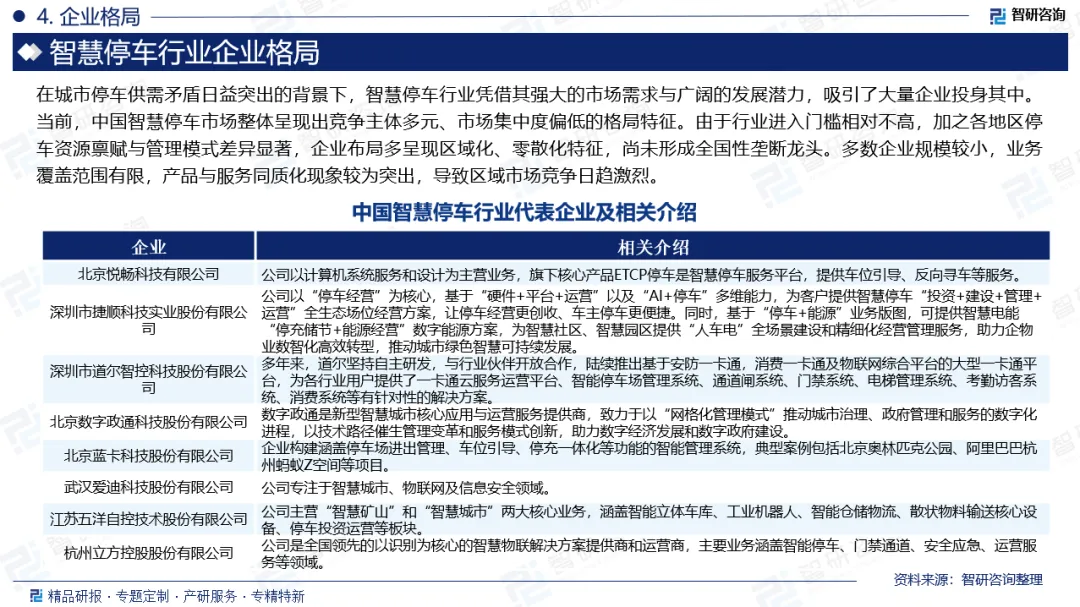

企业格局:在城市停车供需矛盾日益突出的背景下,智慧停车行业凭借其强大的市场需求与广阔的发展潜力,吸引了大量企业投身其中。当前,中国智慧停车市场整体呈现出竞争主体多元、市场集中度偏低的格局特征。由于行业进入门槛相对不高,加之各地区停车资源禀赋与管理模式差异显著,企业布局多呈现区域化、零散化特征,尚未形成全国性垄断龙头。多数企业规模较小,业务覆盖范围有限,产品与服务同质化现象较为突出,导致区域市场竞争日趋激烈。目前,我国智慧停车主要企业有北京悦畅科技有限公司、深圳市捷顺科技实业股份有限公司、深圳市道尔智控科技股份有限公司、北京数字政通科技股份有限公司、北京蓝卡科技股份有限公司、武汉爱迪科技股份有限公司、江苏五洋自控技术股份有限公司、杭州立方控股股份有限公司等。

市场趋势:(1)智慧停车行业将从单一停车场信息化改造,转向覆盖城市全域的“云-边-端”协同架构;(2)停车入口价值将被深度挖掘,行业重心从“管好车场”转向“服务车主”;(3)伴随路内路外泊位全面数字化,海量时空维度的停车数据将从辅助运营的“副产品”转变为独立价值资产。

报告相关内容节选:

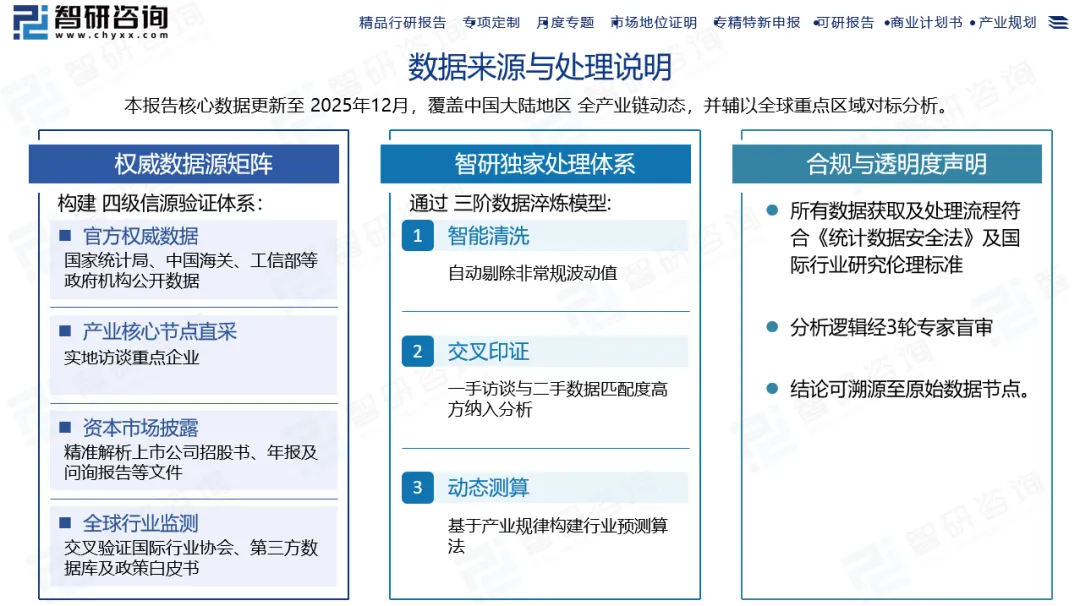

数据来源与处理说明:

《2026-2032年中国智慧停车行业市场全景评估及发展趋势研究报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。