报告导读:

协作机器人是从工业机器人领域中发展出的新分支,其特点是在机器人产品与工人之间无需设置隔离栏进行分离,机器人能够与人类在共同工作空间中进行近距离互动,实现人机共融协同作业。相比传统工业机器人,协作机器人具备高安全性、轻量化(一般小于25KG)、低自重负载比、易编程、可快速部署等特色,其创新应用模式不断涌现,应用场景日益多元化,协作机器人主要用于完成“人力可为”的生产、加工或服务任务,如喷涂、码垛、包装、涂胶等工业自动化场景及商业零售、医疗、教育等消费服务场景,具有广阔的市场发展空间。按照结构形式,协作机器人可分为单臂协作机器人、双臂协作机器人;按照关节轴数,协作机器人可分为7轴协作机器人、6轴协作机器人和4轴协作机器人;按负载能力,协作机器人可分为重载协作机器人、轻载协作机器人和桌面型协作机器人。中国作为全球协作机器人体量最大的单一市场,其对协作机器人的需求正呈现高速增长态势。相较于国外发达国家,我国在协作机器人领域的研究虽起步稍晚,但近年来国内产品不断推陈出新,在技术层面取得了重大突破,目前已具备不弱于国际知名品牌的性能表现,有力推动了国内制造业及其他相关行业的快速发展。从市场格局来看,国产品牌已占据国内协作机器人市场70%的份额,且部分产品成功远销海外,展现出强劲的竞争力。数据显示,中国协作机器人行业产量从2015年的125台增长至2025年的51101台,年复合增长率为82%;销量从2015年的1100台增长至2025年的57440台,年复合增长率为48.5%。展望未来,随着适龄劳动力人口数量持续减少以及人力成本不断上升,各制造企业以机器人替代低端劳动力市场的趋势愈发显著,预计中国协作机器人的产销量将延续增长态势。

基于此,依托智研咨询旗下协作机器人行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国协作机器人行业市场竞争态势及投资方向分析报告》。本报告立足协作机器人新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动协作机器人行业发展。

观点抢先知:

相关概述:协作机器人是从工业机器人领域中发展出的新分支,其特点是在机器人产品与工人之间无需设置隔离栏进行分离,机器人能够与人类在共同工作空间中进行近距离互动,实现人机共融协同作业。相比传统工业机器人,协作机器人具备高安全性、轻量化(一般小于25KG)、低自重负载比、易编程、可快速部署等特色,其创新应用模式不断涌现,应用场景日益多元化,协作机器人主要用于完成“人力可为”的生产、加工或服务任务,如喷涂、码垛、包装、涂胶等工业自动化场景及商业零售、医疗、教育等消费服务场景,具有广阔的市场发展空间。按照结构形式,协作机器人可分为单臂协作机器人、双臂协作机器人;按照关节轴数,协作机器人可分为7轴协作机器人、6轴协作机器人和4轴协作机器人;按负载能力,协作机器人可分为重载协作机器人、轻载协作机器人和桌面型协作机器人。

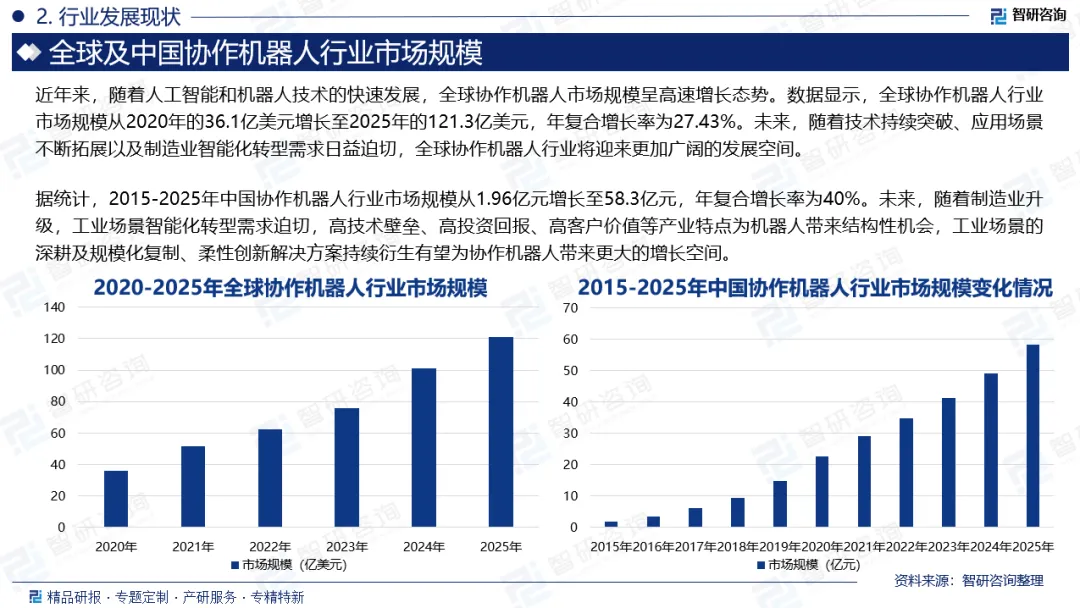

全球市场规模:协作机器人作为工业自动化的关键发展方向,其核心技术价值在于能够在共享空间内与人类安全并肩工作。与传统工业机器人相比,协作机器人在安全性、部署便捷性及操作灵活性方面具有显著优势,填补了传统工业机器人与纯人工操作之间的应用空白。近年来,随着人工智能和机器人技术的快速发展,全球协作机器人市场规模呈高速增长态势。数据显示,全球协作机器人行业市场规模从2020年的36.1亿美元增长至2025年的121.3亿美元,年复合增长率为27.43%。未来,随着技术持续突破、应用场景不断拓展以及制造业智能化转型需求日益迫切,全球协作机器人行业将迎来更加广阔的发展空间。

产销量:中国作为全球协作机器人体量最大的单一市场,其对协作机器人的需求正呈现高速增长态势。相较于国外发达国家,我国在协作机器人领域的研究虽起步稍晚,但近年来国内产品不断推陈出新,在技术层面取得了重大突破,目前已具备不弱于国际知名品牌的性能表现,有力推动了国内制造业及其他相关行业的快速发展。从市场格局来看,国产品牌已占据国内协作机器人市场70%的份额,且部分产品成功远销海外,展现出强劲的竞争力。数据显示,中国协作机器人行业产量从2015年的125台增长至2025年的51101台,年复合增长率为82%;销量从2015年的1100台增长至2025年的57440台,年复合增长率为48.5%。展望未来,随着适龄劳动力人口数量持续减少以及人力成本不断上升,各制造企业以机器人替代低端劳动力市场的趋势愈发显著,预计中国协作机器人的产销量将延续增长态势。

市场规模:相较于传统的工业机器人,协作机器人具有适用性高和操作简单的优势,是智能制造的重要发展趋势。协作机器人在电子行业和航天航空工业等领域有着明显的优势,适用于定制化、小批量、变动频繁的小型生产线或者人机混线的半自动化环境,市场前景非常广阔。近年来,受益于传感器技术、计算能力等方面的科技进步,智能装备制造产业发展迅速,人机协作共融逐步成为市场趋势,协作机器人应用场景日益丰富,市场规模也呈现快速增长态势。据统计,2015-2025年中国协作机器人行业市场规模从1.96亿元增长至58.3亿元,年复合增长率为40%。未来,随着制造业升级,工业场景智能化转型需求迫切,高技术壁垒、高投资回报、高客户价值等产业特点为机器人带来结构性机会,工业场景的深耕及规模化复制、柔性创新解决方案持续衍生有望为协作机器人带来更大的增长空间。

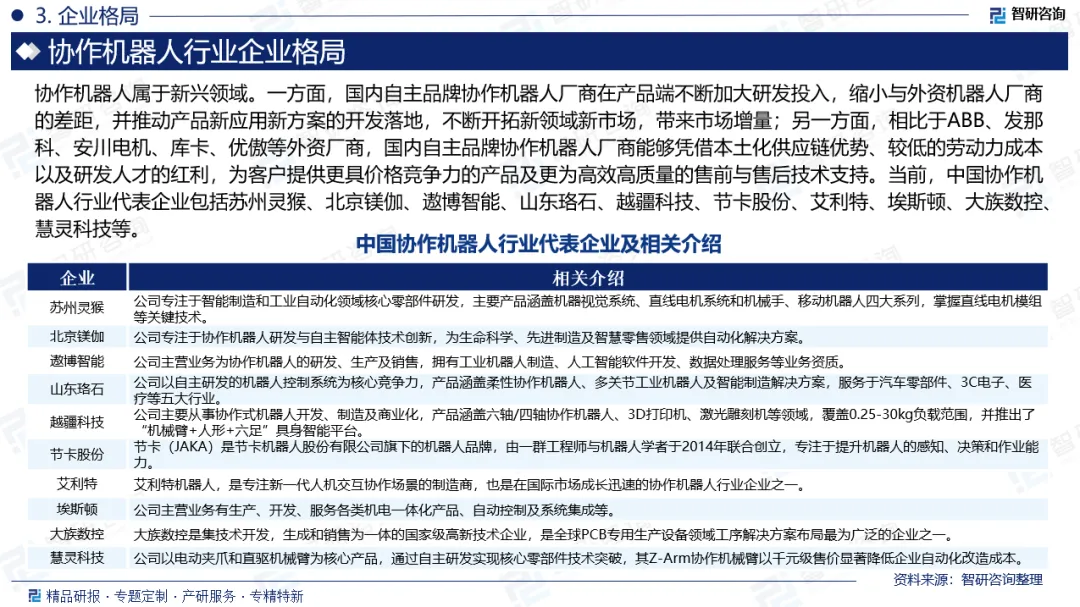

企业格局:协作机器人属于新兴领域。一方面,国内自主品牌协作机器人厂商在产品端不断加大研发投入,缩小与外资机器人厂商的差距,并推动产品新应用新方案的开发落地,不断开拓新领域新市场,带来市场增量;另一方面,相比于ABB、发那科、安川电机、库卡、优傲等外资厂商,国内自主品牌协作机器人厂商能够凭借本土化供应链优势、较低的劳动力成本以及研发人才的红利,为客户提供更具价格竞争力的产品及更为高效高质量的售前与售后技术支持。当前,中国协作机器人行业代表企业包括苏州灵猴、北京镁伽、遨博智能、山东珞石、越疆科技、节卡股份、艾利特、埃斯顿、大族数控、慧灵科技等。

市场趋势:(1)未来,机器人将深度融合人工智能与机器学习算法,实现更为复杂的任务自主决策与路径规划;(2)感知能力的突破是协作机器人发展的核心方向之一。通过集成高精度视觉传感器、力觉传感器及触觉感知技术,机器人将实现对环境变化和工件状态的实时精准识别;(3)协作机器人的小型化趋势日益明显,轻量化、紧凑型设计成为行业重要发展方向;(4)随着技术的不断成熟,中国协作机器人的应用场景正从传统的工业制造向更广阔领域延伸。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国协作机器人行业市场竞争态势及投资方向分析报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。