以下内容均由AI生成,仅做个人资料留存,不作为投资建议,请注意投资风险。

一、2025年报:基本面持续向好,成长性突出

2025年是铭科精技(001319)业务扩张与结构升级的关键年。根据公司4月23日披露的年报数据,全年实现营业收入12.43亿元,同比增长28.71%;归母净利润1.41亿元,同比增长25.46%;扣非净利润1.38亿元,同比大增34.65%[1]。

1.1 盈利质量与现金流改善

扣非净利润增速显著高于归母净利润,反映主营业务盈利能力的实质性增强——2025年非经常性损益仅277.24万元,占净利润比例不足2%,利润质量较高[1]。

现金流方面,2025年经营活动现金流量净额达1.95亿元,同比增长100.49%,核心驱动是“销售商品、提供劳务收到的现金”同比增加2.1亿元,体现营收的现金回款能力提升[1]。

1.2 营收结构:传统与新能源的双轮格局

公司营收呈现“传统主业稳健、新能源加速渗透”的特征:

- 燃油车金属结构件及其他:营收占比59.07%,毛利率24.53%,是现金流基石;

- 新能源汽车金属结构件:营收占比21.82%(约2.71亿元),较2025年上半年的17.51%稳步提升,增速达45%,是核心增长极;

- 燃油车精密模具及其他模具:营收占比11.81%,毛利率33.45%,是高毛利稳定器[1]。

1.3 费用管控与研发投入

- 销售费用:1253.59万元,同比增长2.90%,远低于营收增速,经营杠杆效应显著;

- 研发投入:5233.63万元,同比增长7.44%,研发人员237人(精简3人),人均研发产出提升,重点布局新能源结构件与机器人部件[1]。

1.4 资本运作:横向整合与纵向延伸

2025年11月,公司收购南京广岛80%股权(主营汽车冲压件);2026年1月,审议通过收购安徽双骏智能53.25%股权(主营智能焊装装备),围绕新能源汽车零部件赛道完成产业链延伸[2]。

二、2026年一季报:增收不增利,结构性隐忧浮现

2026年一季度,公司实现营业收入2.92亿元(+22.74%),但归母净利润2319.37万元(-5.91%)、扣非净利润2267.86万元(-4.08%),呈现“增收不增利”的特征[3]。

2.1 核心原因:毛利率下滑+费用攀升

- 毛利率承压:一季度综合毛利率25.13%,同比下滑7.24%,主因是新项目导入初期让利、新产能毛利低于成熟项目;

- 费用上升:三费合计3035.1万元,占营收比10.4%,同比增长19.67%,系仓储、物流、人工等运营成本增加;

- 并购整合成本:安徽双骏毛利率低于集团平均水平,叠加汇率波动带来的汇兑损失,进一步压缩利润[4]。

2.2 财务风险点

- 应收账款高增:一季度应收账款同比增加47.68%,占净利润比例达324.94%,回款节奏放缓可能引发坏账风险;

- 现金流转负:经营活动现金流量净额-1530.32万元,同比由正转负,主因并购整合中采购支付节奏加快[3]。

2.3 积极信号:并购协同初显

少数股东损益由-23.2万元转为+20.6万元,显示子公司盈利改善,南京广岛、安徽双骏的协同效应开始释放[3]。

三、并购安徽双骏:战略布局与短期压力

2026年初,公司以1.44亿元收购安徽双骏智能53.25%股权(9000万元来自IPO募资变更,5378万元为自有资金)[2]。

3.1 战略逻辑:产业链上下游衔接

安徽双骏主营智能焊装自动化装备及机器人系统集成,与铭科精技的冲压焊接工艺形成上下游协同——整车厂需求已从“单一零部件”转向“工艺+装备”一体化解决方案,并购意在打造全流程服务能力[4]。

3.2 标的经营数据:增长与隐忧并存

- 营收增长:安徽双骏营收从2023年1.8亿元增至2025年3.2亿元,CAGR 30%;

- 盈利下滑:净利润从2024年2994.58万元降至2025年2811.93万元,主因应收账款膨胀(+1.16亿元)、资产负债率高企(72.72%)[2]。

3.3 定价与风险:溢价收购的商誉压力

此次收购评估增值率96.10%,属于溢价收购,若安徽双骏盈利不及预期,可能引发商誉减值风险[2]。

四、技术面分析:区间震荡,变盘信号积累

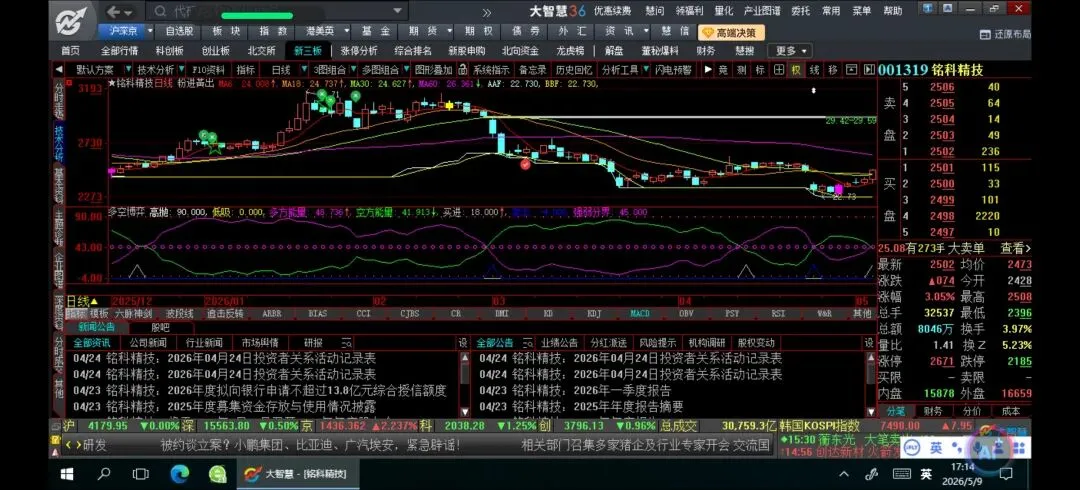

截至2026年5月8日收盘,铭科精技股价25.02元,当日涨幅3.05%,总市值35.38亿元,动态市盈率38.13倍,市净率2.51倍[5]。

4.1 筹码与均线

- 筹码成本:平均交易成本26.76元,高于现价6.9%,多数持仓者浮亏,向上突破面临解套抛压;

- 主力成本:近1日24.73元,近20日24.56元;

- 区间整理:股价在23.83元(支撑)与25.18元(压力)之间震荡,未形成明确趋势[5]。

4.2 资金面:主力持续流出

- 5月8日主力净流入198.37万元(占成交额比例低);

- 近5日净流入-574.07万元,近20日净流入-2586.28万元,中期主力资金离场;

- 机构参与度23.19%,轻度控盘,筹码分散[5]。

4.3 技术指标:多空均衡

MACD、KDJ、RSI无明显方向信号,量比1.41(较前期放大),显示资金有吸筹迹象,但力度不足[5]。

五、核心消息面:基本盘与潜在催化

5.1 客户与业务布局

- 公司是赛力斯(问界)合格供应商,与比亚迪、特斯拉保持合作;

- 业务拓展至3C电子、储能、机器人领域[6]。

5.2 人形机器人:远期期权

- 自主研发六自由度机械手(精度0.01mm),东莞机器人基地规划年产能50万套,2026年投产;

- 与华为极目公司厂区距离800米,市场对合作预期较高[6]。

5.3 机构关注度:配置空白

截至2026Q1,主动偏股基金持仓比例仅0.01%,机构覆盖不足,但也意味着未来机构建仓的增量空间[3]。

六、短中期经营展望与股价预测

6.1 短期(1-3个月):区间震荡

- 基本面:二季度毛利率有望触底回升,但并购整合费用、应收账款压力仍存;

- 技术面:股价在24-26元区间震荡,若跌破23.83元,可能回探23.5元;若突破25.18元,开启修复性上涨[5]。

6.2 中期(6-12个月):核心变量

- 新能源业务:占比提升至30%以上,是估值上移的关键;

- 机器人业务:基地投产与订单落地,决定“第二曲线”溢价;

- 并购协同:安徽双骏盈利改善,对集团利润形成正向贡献[4]。

6.3 风险提示

1. 安徽双骏商誉减值风险;

2. 汽车行业景气度下行;

3. 应收账款坏账风险;

4. 机器人业务产业化不及预期;

5. 汇率波动影响外销[3]。

七、操作策略参考

7.1 中长线投资者

- 逻辑:小盘成长股,估值处于历史低位(TTM市盈率23.74倍,近5年7.93%分位);

- 策略:定投分批布局,持仓周期1年以上,仓位不宜过高(占总资产5%-10%)[5]。

7.2 短线交易者

- 买入信号:放量突破25.18元,止损24.5元;

- 卖出信号:跌破23.83元,离场观望;

- 跟踪指标:量能变化、公司互动平台的经营指引[5]。

八、核心跟踪指标

1. 2026年中报毛利率恢复情况;

2. 安徽双骏月度经营数据;

3. 机器人基地投产与订单公告;

4. 机构研报覆盖及基金持仓变化;

5. 现金流与应收账款披露[3]。

(注:本文不构成任何证券投资咨询服务或投资建议

本文由AI根据公开信息生成并由非专业投资者发布,发布人未取得证券投资咨询资格。本文仅为由AI生成的个人投资思考与记录,基于公开信息整理分析,仅供学习交流及资料备份之用,不构成任何投资建议,切勿以此投资或作商用。

市场有风险,投资需谨慎。投资者应根据自身风险承受能力独立做出投资决策并自负盈亏。文中提及个股仅作为案例分析,不构成任何买卖建议。)

资料来源

[1] 《铭科精技2025年年度报告》,深圳证券交易所,2026年4月23日,http://www.szse.cn/disclosure/listedinfo/announcement/c/new/2026-04-23/001319_20260423_1.pdf

[2] 《铭科精技关于收购安徽双骏智能股权的公告》,深圳证券交易所,2026年1月15日,http://www.szse.cn/disclosure/listedinfo/announcement/c/new/2026-01-15/001319_20260115_1.pdf

[3] 《铭科精技2026年第一季度报告》,深圳证券交易所,2026年4月23日,http://www.szse.cn/disclosure/listedinfo/announcement/c/new/2026-04-23/001319_20260423_2.pdf

[4] 《铭科精技2026年4月24日投资者关系活动记录表》,深圳证券交易所,2026年4月24日,http://www.szse.cn/disclosure/listedinfo/announcement/c/new/2026-04-24/001319_20260424_1.pdf

[5] 《铭科精技行情数据》,同花顺,2026年5月8日,https://www.10jqka.com.cn/stockpage/hs_001319/

[6] 《铭科精技公司公告及互动平台信息》,东方财富网,2026年5月5日,https://data.eastmoney.com/notices/detail/001319/

本号通过以下豆包智能体撰写

1. 在浏览器中输入以下网址(电脑或手机均可):https://doubao.com/bot/wvvVrP2Z

2. 打开后即可看到豆包的智能体

3. 有任何问题都可以向智能体提问