主要观点

■ 主要观点

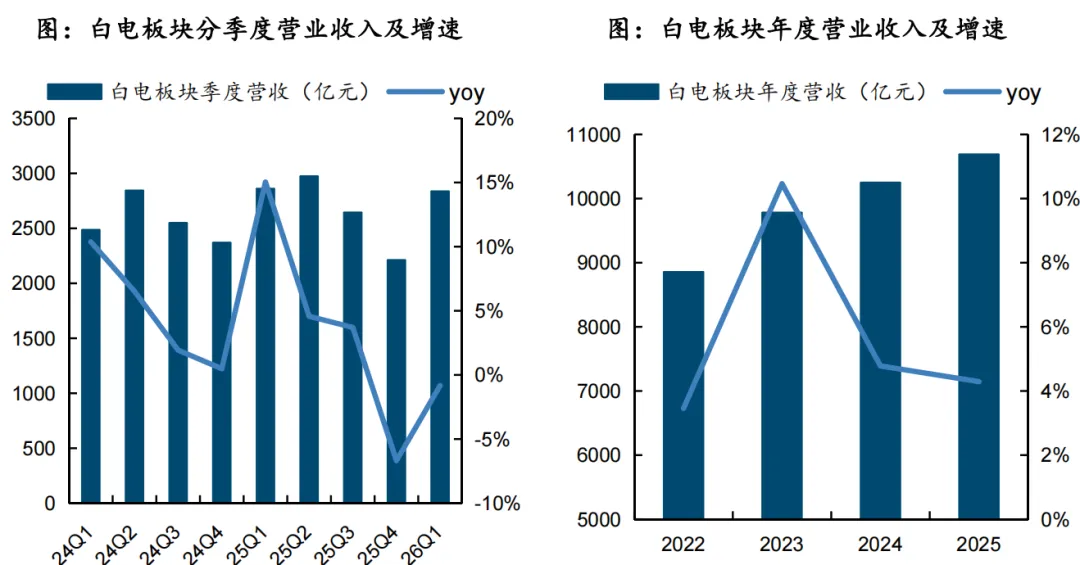

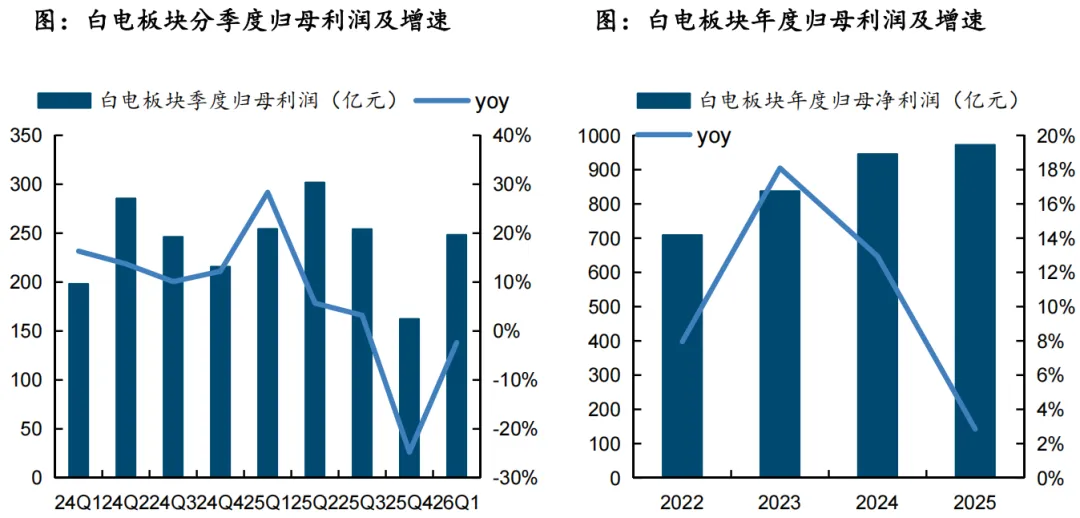

白电:高基数下需求筑底,有望迎来修复。25Q4白电板块收入同比-6.7%,25全年收入同比+4.3%;25Q4利润同比-24.8%,25全年利润同比+2.8%;26Q1收入、利润单季度表现环比均有修复。25Q4承压主要受国补退坡影响,部分地区补贴资金阶段性暂停,叠加前期透支消费,单Q4出现较明显下滑;进入26年,新一轮国补政策及资金已落地,滞后需求得到释放,26Q1收窄至-0.8%。分公司看,白电公司26Q1利润增速环比25Q4均出现了明显的改善,主要得益于需求的触底回暖与基数压力的减缓。展望后续,25Q1是出口基数高点,随后基数压力明显放缓,预计出口增速迎来回升;内销方面,基数同样前高后低,下半年景气度回升确定性高。

风险提示

海内外需求波动的风险、原材料价格波动风险、行业竞争加剧、汇率波动风险、关税风险。

目录

正文

一、家电板块:韧性较好,期待修复

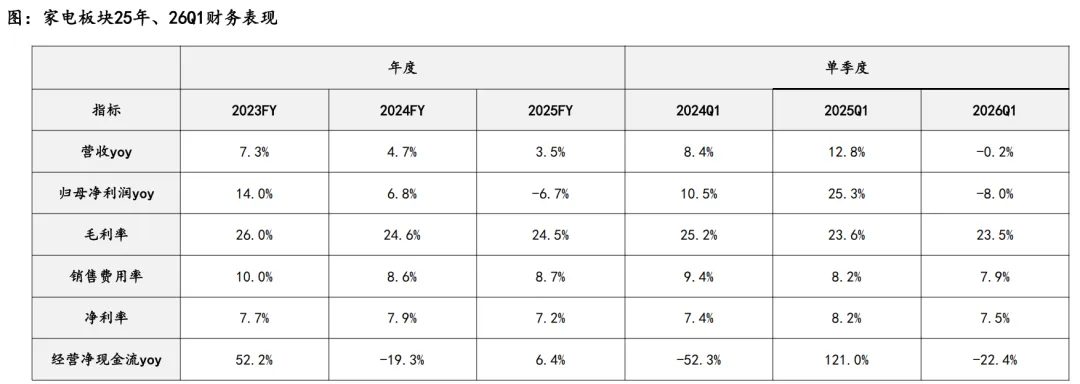

1.1 国补拉动营收增长,利润表现稳健

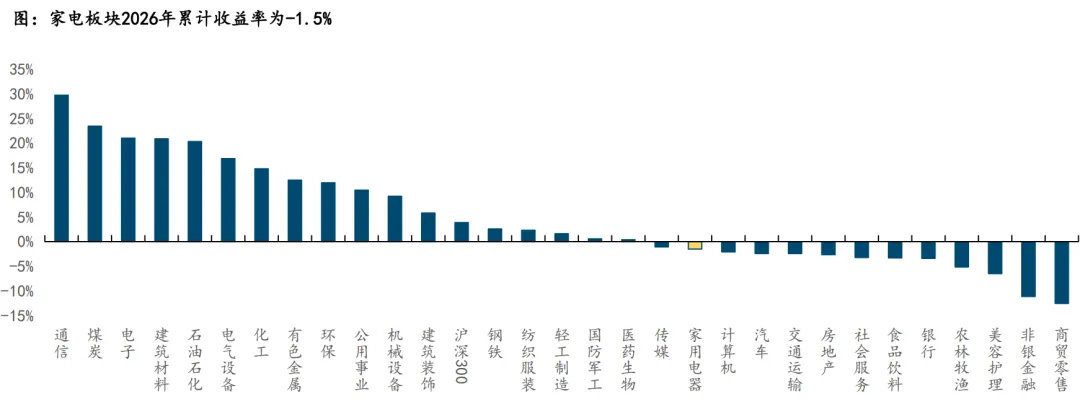

1.2 关税扰动、国补退坡等因素影响下情绪低迷

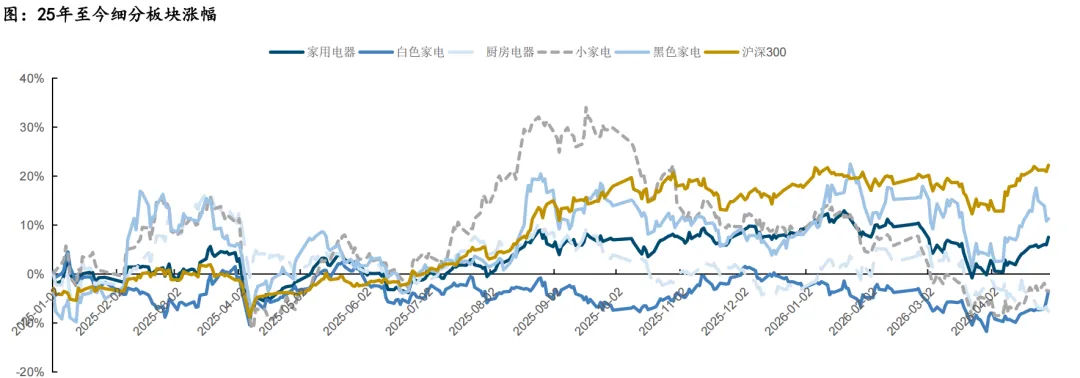

1.3 细分板块中,黑电表现最好,小家电相对承压

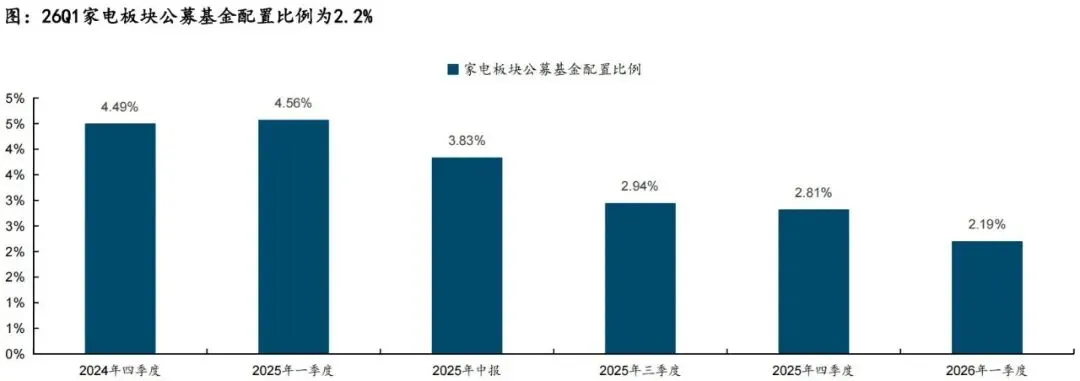

1.4 资金面表现:公募持仓低位,情绪有望迎来修复

二、白电:高基数下需求筑底,有望迎来修复

2.1 25Q4承压较重,26Q1明显修复

25Q4白电板块收入同比-6.7%,前三季度分别为+16.4%、+5.9%、+5.1%,25全年收入同比+4.3%,增速同比略有放缓;26Q1下滑收窄至-0.8%。

25Q4承压主要受国补退坡影响,26Q1已进入修复阶段:25Q4受补贴资金消耗过快影响,部分地区国补政策阶段性暂停。在政策调整的背景下,部分消费者选择观望政策后续的落地情况,叠加前期存在部分透支消费,单Q4出现较明显的下滑。进入26年,新一轮国补政策及资金已落地,此前滞后的消费需求得到释放,26Q1白电板块收入基本持平同期。

分公司来看,26Q1整体呈现出收入环比改善的态势,其中格力、TCL智家增速转正,海信、长虹美菱下滑大幅收窄,美的受同期高基数影响收入增速环比略降,海尔则受到北美极端天气影响单季度收入下滑。

25Q4白电板块利润同比-24.8%,前三季度分别为+28.3%、+5.7%、+3.2%,25全年利润同比+2.8%,较去年同期增速明显下降;26Q1下滑收窄至-2.4%。 25Q4利润承压主要系需求疲软+大宗高位影响:从全年维度看,前三季度国补整体拉升了出货结构,同时企业普遍推行的降本增效策略对大宗影响也形成了一定的对冲,白电板块全年利润实现了微增。单季度看,25下半年以来以铜为代表的大宗原材料出现比较明显的上行,原材料成本压力加大+透支+基数压力下,25Q4利润增长出现一定承压态势,但进入26Q1有所恢复。 分公司看,白电公司26Q1利润增速环比25Q4均出现了明显的改善,主要得益于需求的触底回暖与基数压力的减缓,其中美的、格力、TCL智家在同期高基数下实现了正增长。

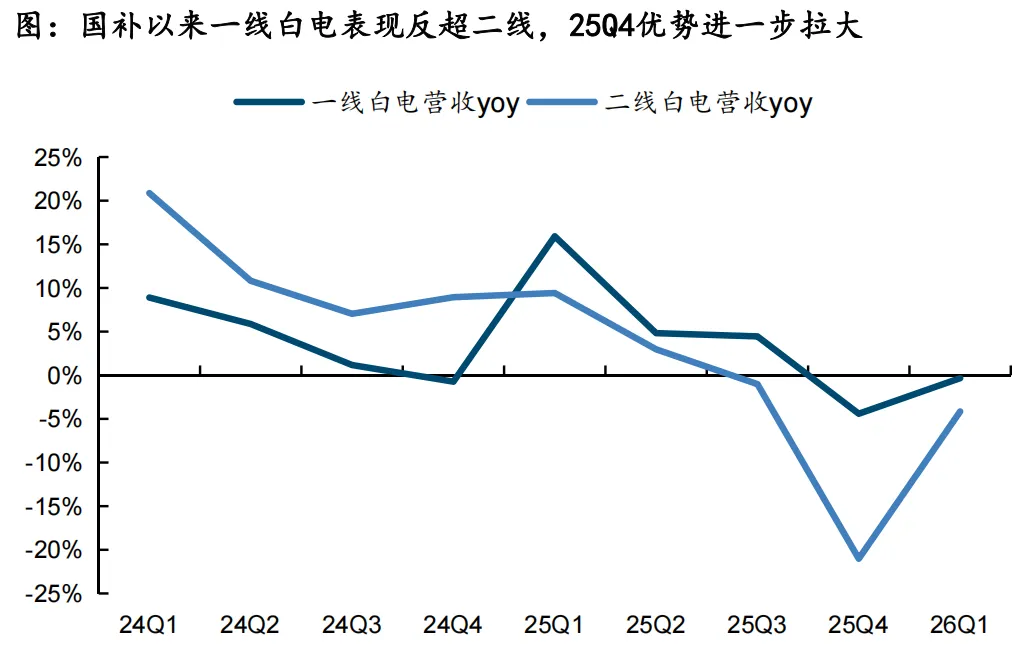

2.2 一二线表现差异:国补以来一线龙头增速更快,25Q4剪刀差扩大

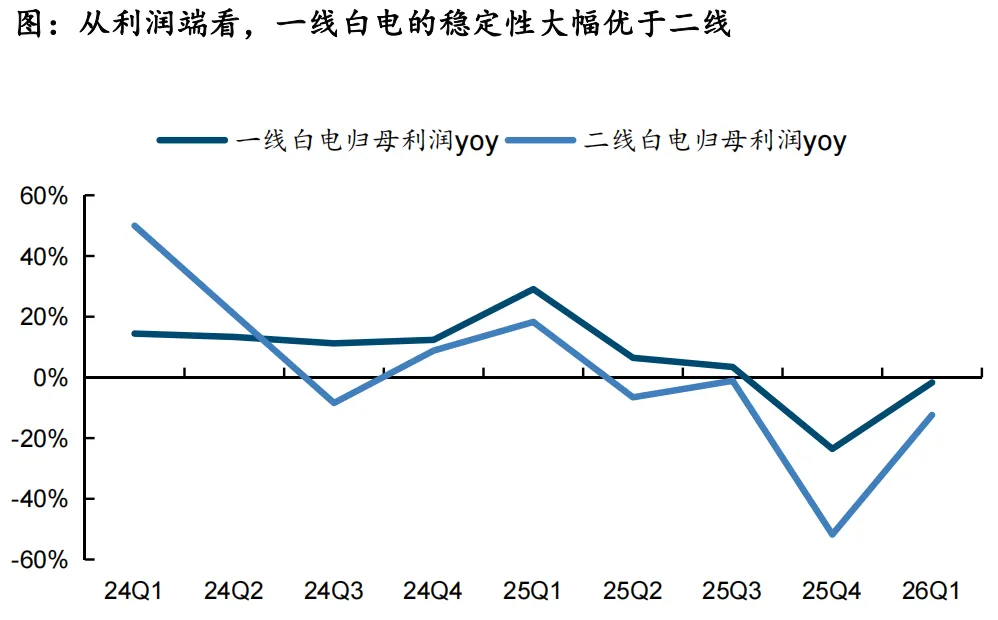

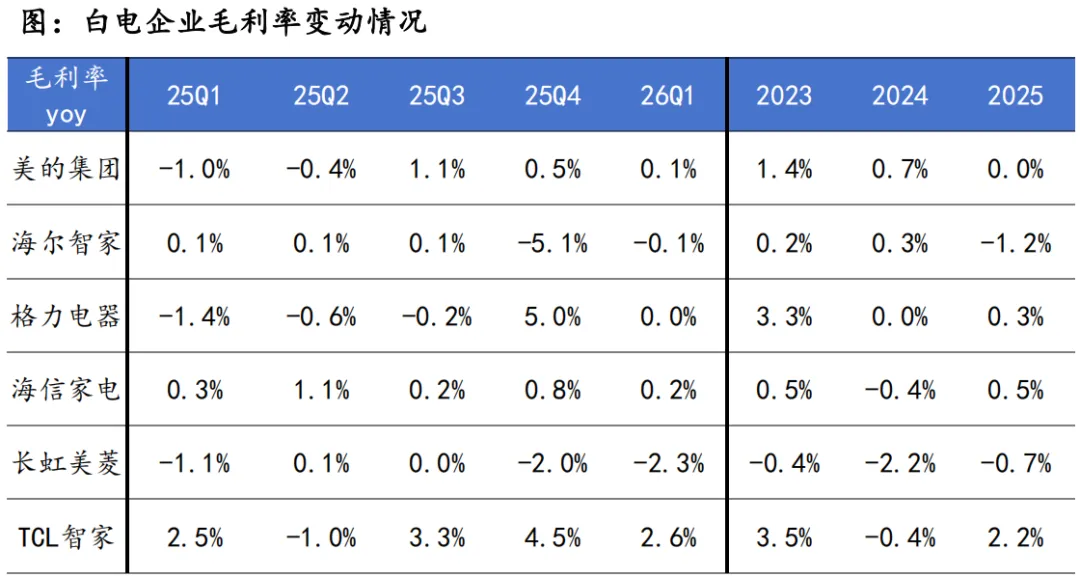

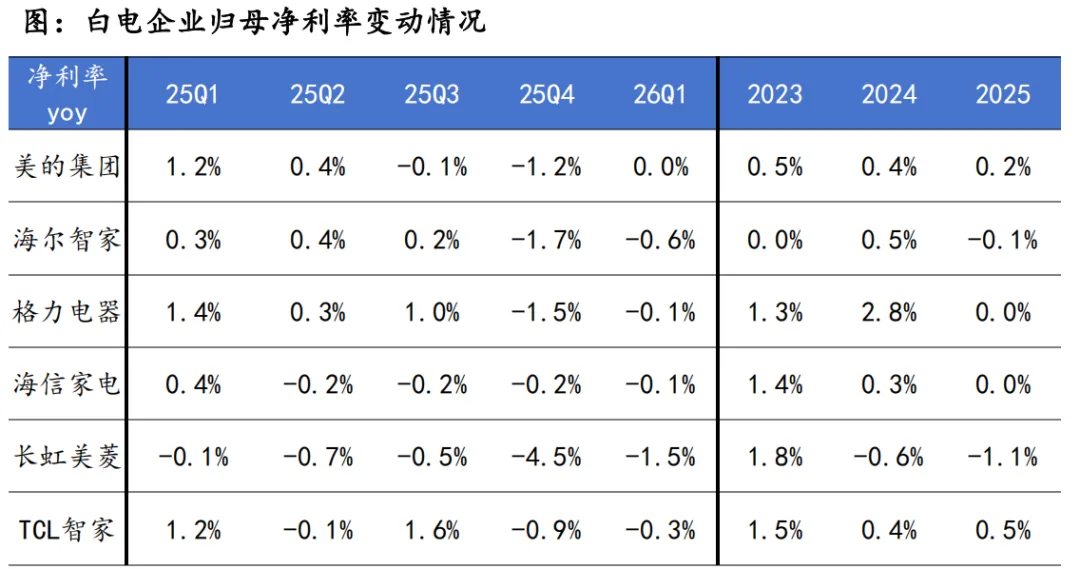

2.3 盈利能力表现:25Q4承压筑底,企业表现分化

季度来看,美的、格力25Q4、26Q1毛利端表现较好,海尔25Q4毛利率下滑较多,主要系其北美敞口较大、关税带来的摩擦成本较高,及25Q4国补退坡下对卡萨帝等高端品牌的冲击更为明显。二线企业中海信家电、TCL智家表现较好,其中海信预计得益于SKU精简、家空&央空部门协同加强等,TCL智家预计受益于风冷等高端产品出货提升。整体来看,白电企业25Q4、26Q1净利率端表现略弱于毛利率,预计主要系收入承压下期间费用率提升所致。 年度来看,多数白电企业25年实现了毛利率的同比提升,预计主要得益于前三季度国补拉动+企业积极推进制造端降本增效措施;净利率表现分化,美的、TCL智家同比提升,格力、海信同比持平,海尔、长虹美菱同比下降。

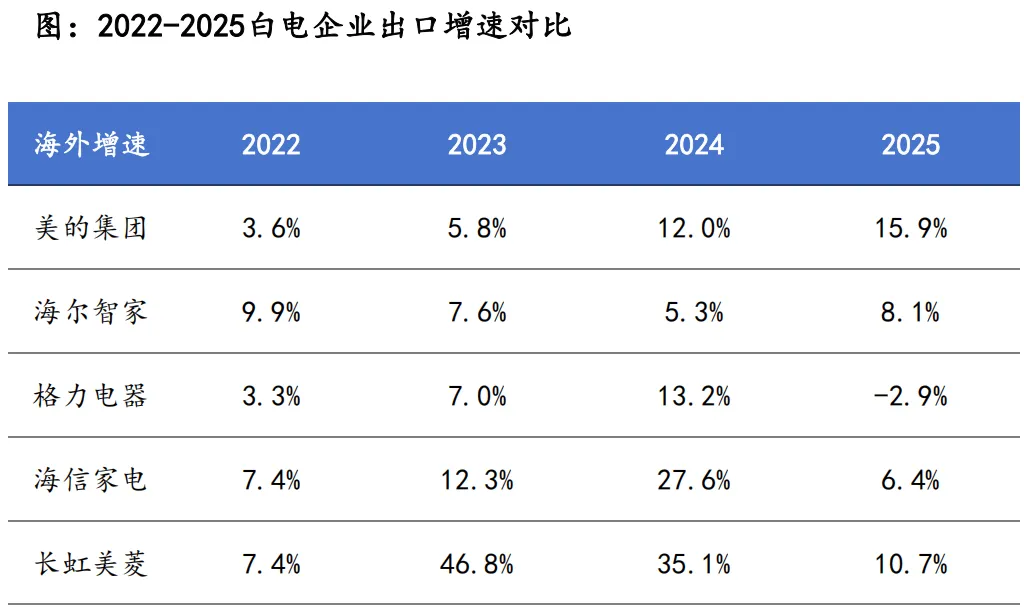

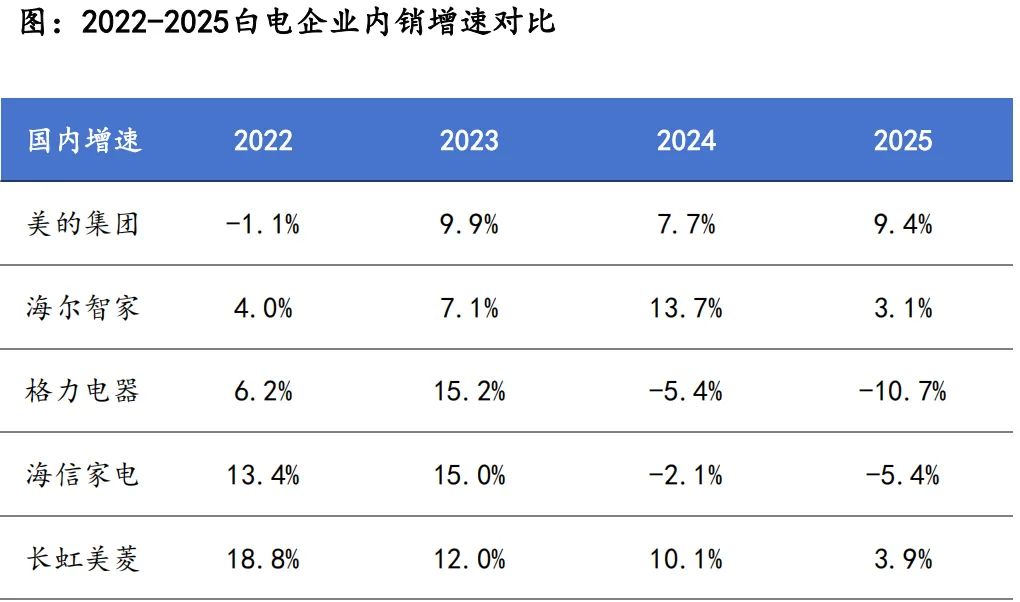

2.4 内外销表现差异:白电企业海外增速均好于国内

分区域对比来看,25年白电企业外销增速均好于内销。 一线中美的内外销表现均优于海尔,预计主要系1)美的toB业务快速增长拉动,2)海尔北美敞口较大,受到关税及北美需求疲软的影响更大;格力预计主要受到业务结构相对单一影响,25年空调需求有所波动。二线中海信国内收入下滑,预计主要受到1)与地产需求紧密挂钩的央空精装修板块拖累较大,2)集团内部进行SKU精简,部分低利润率产品线撤出的阶段性影响。

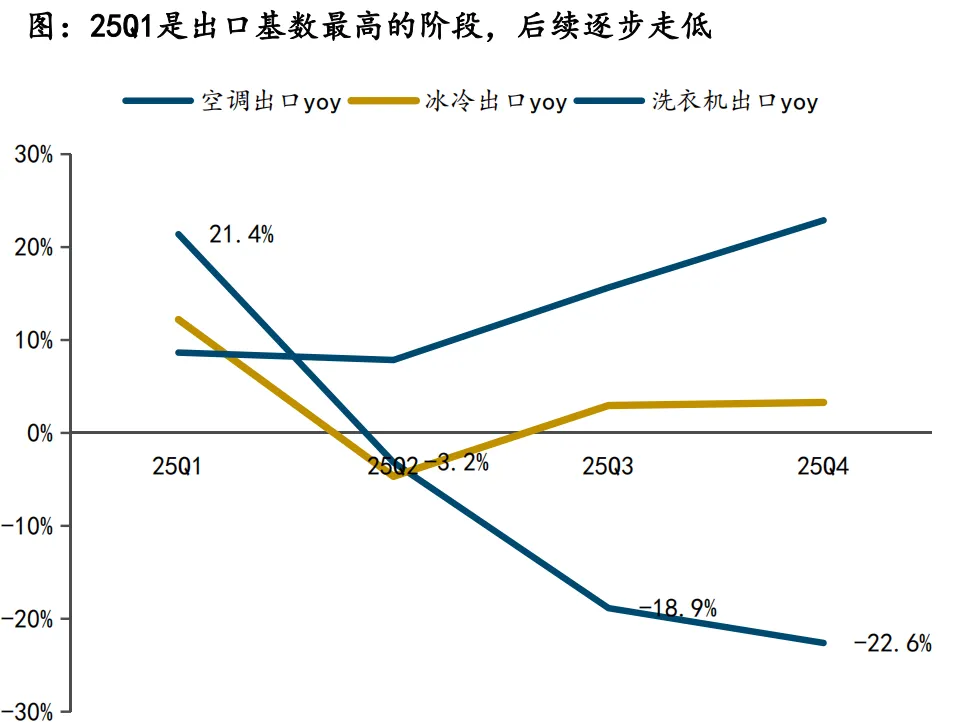

2.5 如何展望出口?基数逐步回落,欧洲+新兴的需求高景气存在预期差

从总体数据上看,受到北美关税影响,全年白电出口数量有所下滑,据海关总署,25年家电出口20367万台,同比-4.6%。但考虑到22年、23年白电出口分别实现了29.6%、11.6%的增长,高基数+关税扰动下25年家电出口实际上表现不错。 分区域来看,北美是下滑的主要原因,25年白电出口至北美的数量同比-6.7%;欧洲增长5.3%,绝对增速虽不突出,但考虑到在22年、23年已连续实现20%以上增长,欧洲表现实际相当亮眼。新兴虽然整体下滑6.7%,但细拆来看主要是异常天气扰动下空调的下滑为主,冰洗分别实现19.1%、13.0%的增长。展望后续,25Q1是去年出口基数高点,随后基数压力明显放缓,预计出口增速迎来回升。

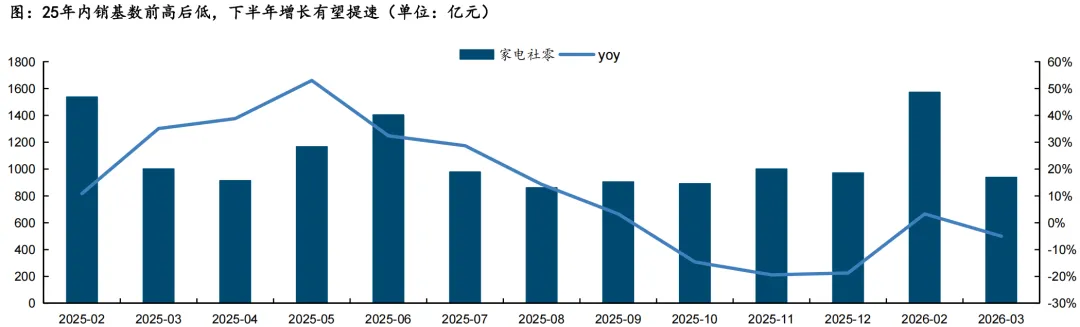

2.6 如何展望内销?基数前高后低,下半年景气度回升的确定性高

25年内销上下半年需求差异较大。25年上半年在国补政策刺激+旺季销售的双重催化下,家电社零快速增长,25H1累计增速34%;下半年受到需求透支+退坡影响,社零规模环比收窄,25Q3、25Q4同比分别+19.8%、-13.9%。 26年预计在基数压力放缓后内需景气度将会迎来回升。受2025Q1国补带来的高基数影响,2026Q1家电零售同比承压,预计Q2基数压力仍存,下半年起随着基数回落及政策托底,行业景气度有望回升。

估值安全垫充足。 白电板块估值处于历史低位,5年期PE-TTM估值水位在24.64%,显著低于历史均值。

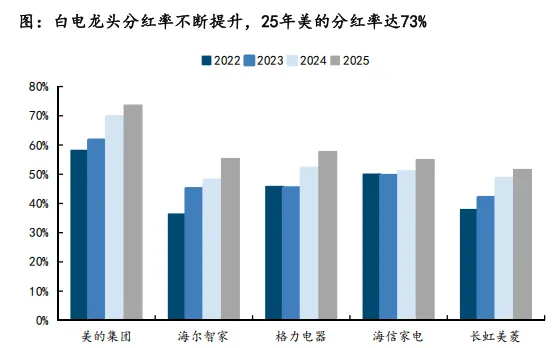

分红率提升潜力足。一方面,22年以来白电企业分红水平不断提升,25年美的分红率提升至73%,26年宣布65-130亿回购计划,海尔宣布未来三年分红提升计划,26-28年分红不低于58%、60%、60%。未来看, 白电龙头盈利表现稳健、抗风险能力强、现金流质量高,有进一步提升分红的潜力,低估值+红利属性的防御属性突出。

三、黑电:结构提升+出海拉动增长

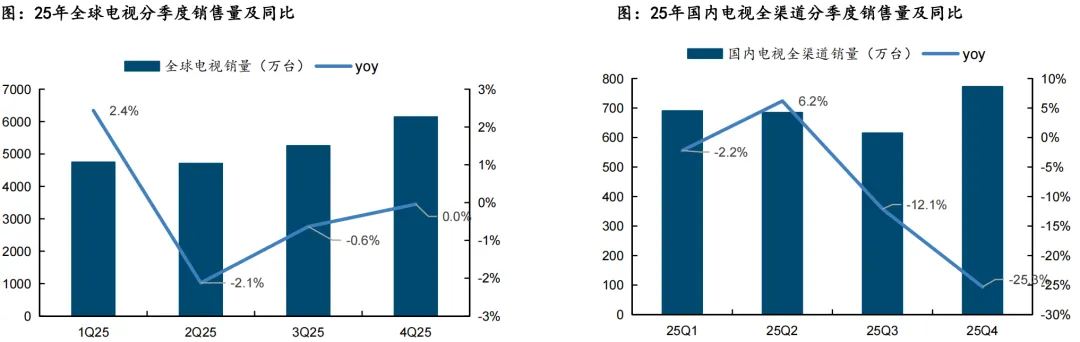

25年全球电视销量持平。据Omdia数据,25年全球电视销量2.1亿台,同比-0.1%,Q1是增速基数高点,同比+2.4%,Q2是增速基数低点,同比-2.1%,下半年表现基本持平。

25年国内电视销量同比下滑。据奥维推总数据,25年国内电视全渠道销量2763万台,同比-10.4%,销额同比-7.3%。上下半年分化比较明显,25Q2在国补+618的刺激下是季度销量的高点,25H2受到国补退坡的影响销量出现显著下滑。

3.2 黑电龙头公司对比:海信国内表现更优,TCL海外势能强劲

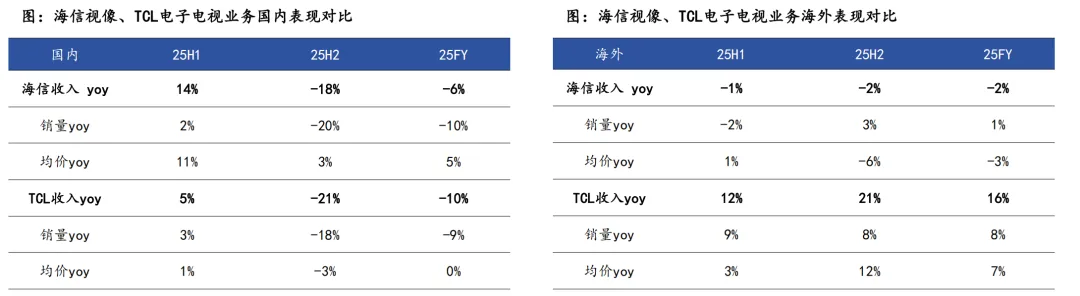

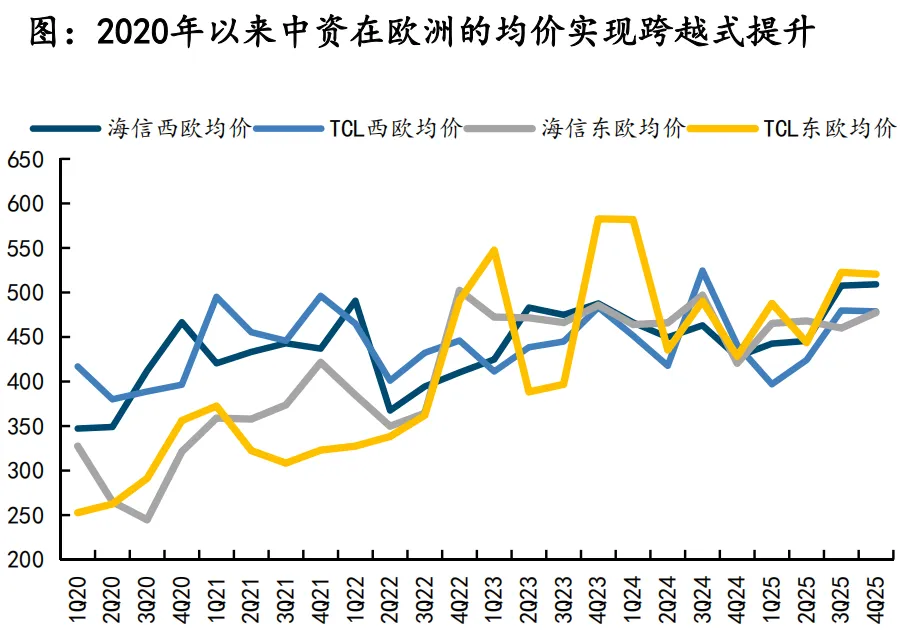

25年:根据我们的拆解,25年海信、TCL国内出货量均下滑10%左右,与国内大盘表国内:海信表现好于大盘,TCL略弱于大盘,海信均价表现优于TCL现类似,但海信作为国内的龙一品牌更受益于国补政策,上半年均介提升幅度较大,带动全年均价中个位数提升,因此销额维度表现优于TCL。

海外:25年TCL海外势能明显更强。25年海信海外出货量同比略增,TCL同比实现接近双位数的销量增长,出货高增长主要得益于1)欧洲渠道突破后的铺货拉动,2)新兴市场线上、线下双轨推进,成功开拓重点渠道。

2601:26年一季度海信视像主营业务增长9.4%,TCL电子业绩预告中枢对应收入增速为15%,两家龙头公司表现接近,预计国内、海外均实现了良好增长。

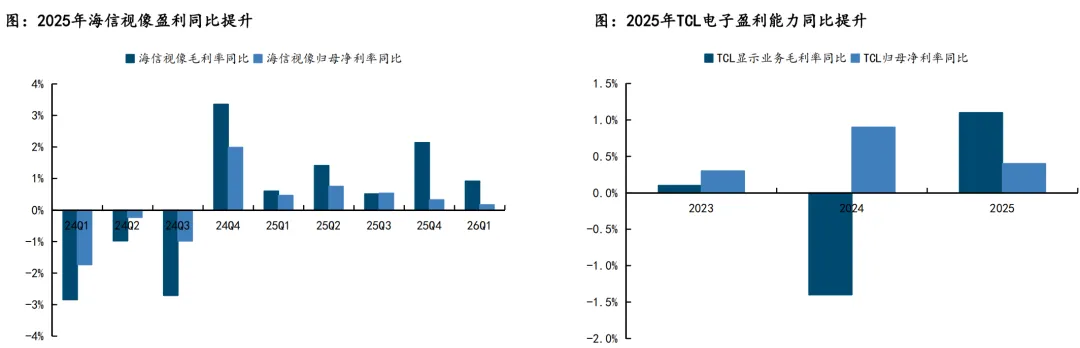

25年两家黑电龙头盈利能力同比均实现较好的提升。其中海信连续.主要系1)MiniLED出货占比提升带动盈利能力改善,2)国内市场五个季度实现了毛利率的提升,TCL则23-25年实现了归母净利率的连续提升,在国补环境下利好龙头,竞争格局改善。

2601:盈利能力延续改善趋势。26Q1海信视像毛利率、归母净利率司比分别+0.9pct、+0.2pct,延续改善趋势;根据TCL电子披露的业绩预告中枢计算,26Q1TCL电子归母净利率为1.3%,同比提成0.7pct。

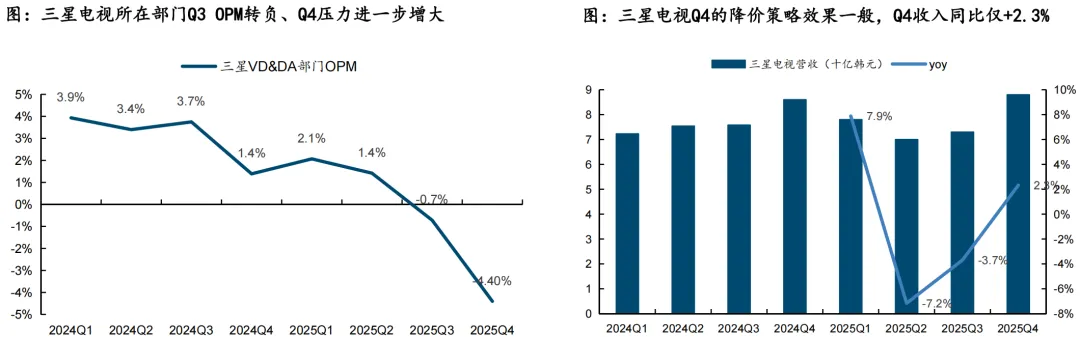

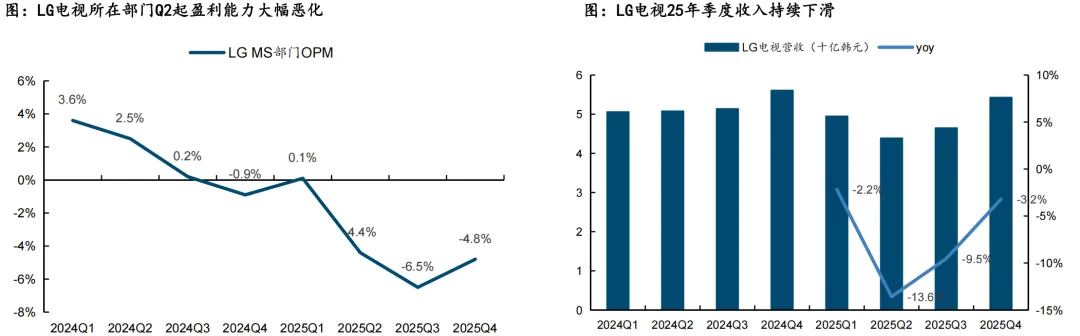

3.4 韩系25年表现如何?中资竞争下,三星、LG电视部门盈利承压

3.5 26年三星策略:抓住体育赛事窗口期+基于Al打造差异化体验来破局

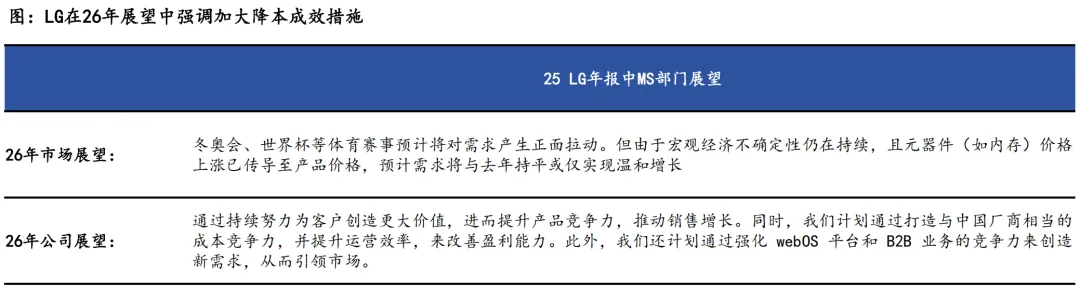

3.6 26年LG策略:强调通过成本端、运营端效率提升实现盈利修复

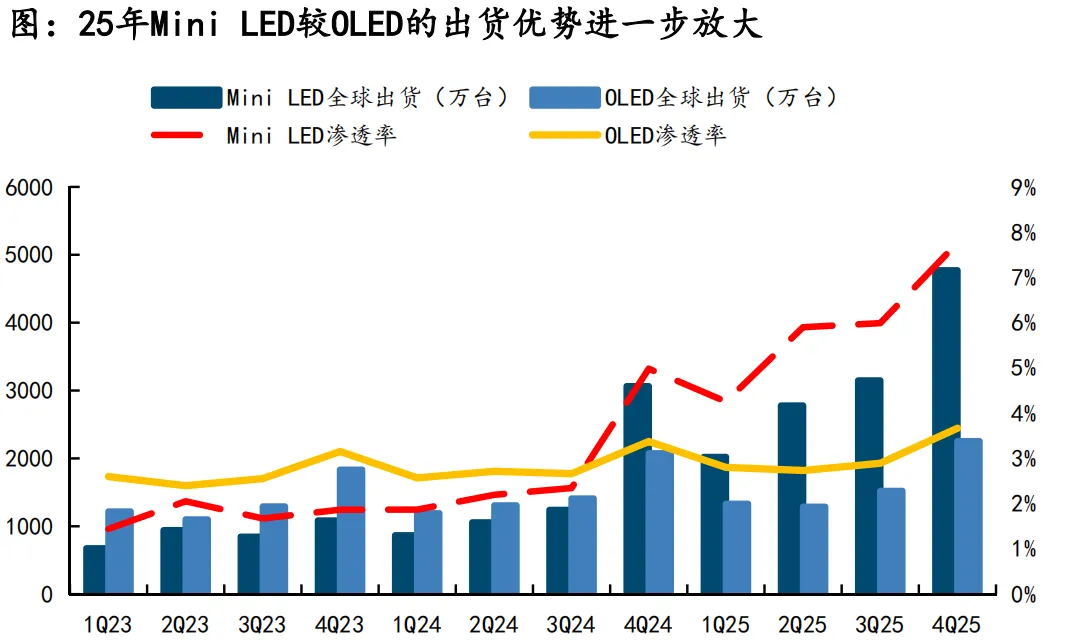

3.7 25年技术路线有何变化?Mini技术迭代+加速放量,抢占更多高端份额

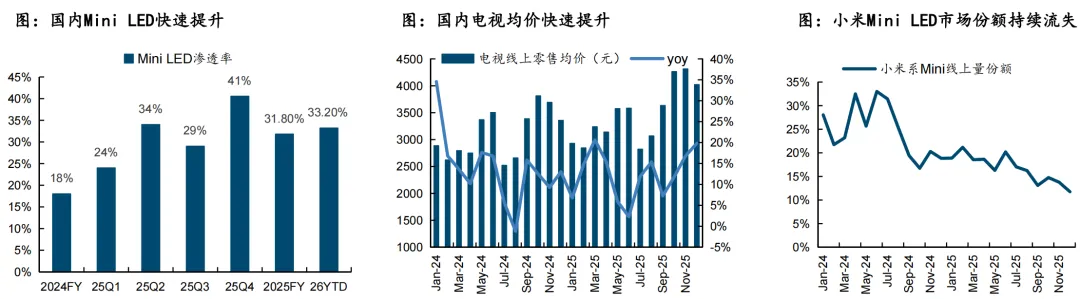

25年Mini LED出货量优势较OLED进一步放大。据OMDIA,25年全球Mini LED的出货量渗透率已经达到6%,同比实现翻倍,同期OLED全球渗透率3%,同比持平。长期来看,Mini LED能够在性能与成本上做到更好的平衡,高端Mini LED显示效果不输OLED,在大尺寸产品上质价比优势进一步扩大,中长期看Mini LED的成长性远远大于OLED,在中高端电视市场的渗透率预计将保持快速提升。 TCL、海信是Mini LED赛道的龙头,全球份额领先,引领高端技术迭代,未来优势有望进一步扩大。25年TCL Mini LED电视全球出货同比+118%,其中国内出货增长33.6%,海外增长228%,全球出货量市占率达到31.1%,稳居全球第一;海信25年海外Mini LED出货量同比增长超过26%,欧洲Mini LED出货增长超过45%,日本、东盟Mini LED出货增长翻倍。

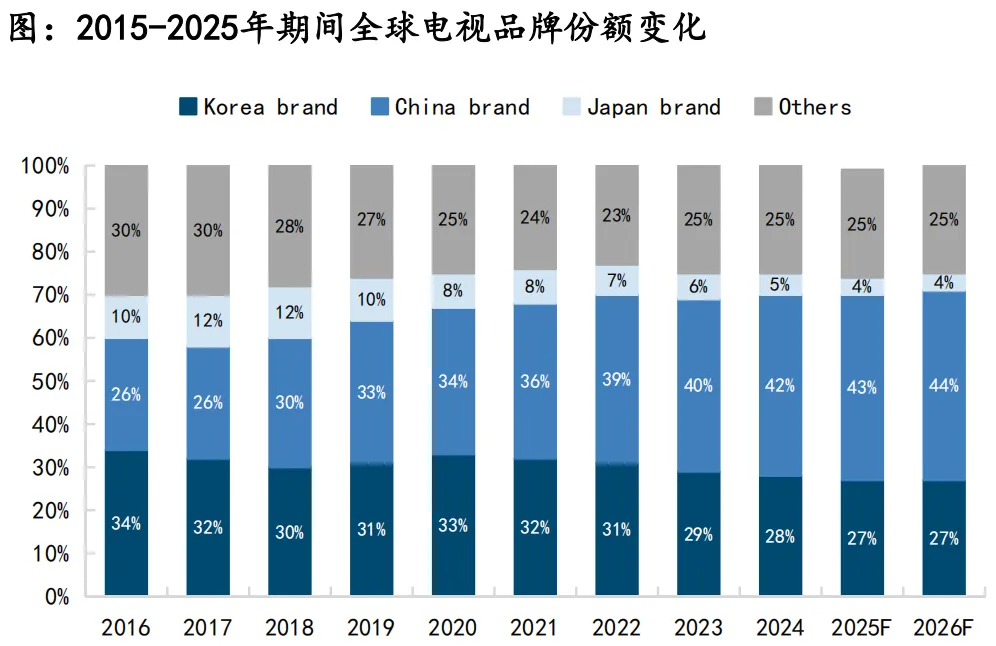

判断一:韩系份额预计会进一步萎缩。2015-2025年,以TCL、海信为代表的中资品牌全球电视出货量份额由20%+提升至40%以上,实现跨越式提升。但出货结构尚存短板,2024年三星+LG销量份额虽降至30%以下。韩系退出LCD面板产业后,电视份额加速下滑,25年亏损较多,26年或注重利润修复,预计26年份额将继续下滑。 判断二:中资在中高端市场拿下更多份额,均价有望进一步抬升。2024年以来,韩系在全球电视的高端市场的出货额出现明显下滑,而TCL+海信份额则实现了明显提升,带动中资均价提升,25年Mini LED已经展现出较强的潜力,预计26年渗透率会进一步上升,带动中资均价中枢提升。

3.9 后续怎么看内需?份额向龙头集中+竞争趋缓,结构提升成为主线

判断一:出货结构升级仍将是国内电视市场主旋律,Mini LED技术会继续作为结构升级的主导力量。25年Mini LED渗透率达到32%,电视均价实现较好提升,26年1-2月Mini渗透率仍在提升,有望继续带动结构升级。 判断二:竞争格局有望持续优化,份额向龙头集中。一方面,电视在小米集团中作为IoT入口的地位下降,小米注重结构提升,价格竞争有放缓趋势,另一方面,小米在Mini LED赛道缺乏产业链及技术优势,份额差距拉大,26年至今小米Mini新品仅在参数上调整,并未有新技术路线突破。

4.1 受到需求疲软+原材料高位影响,整体仍然处于磨底过程中

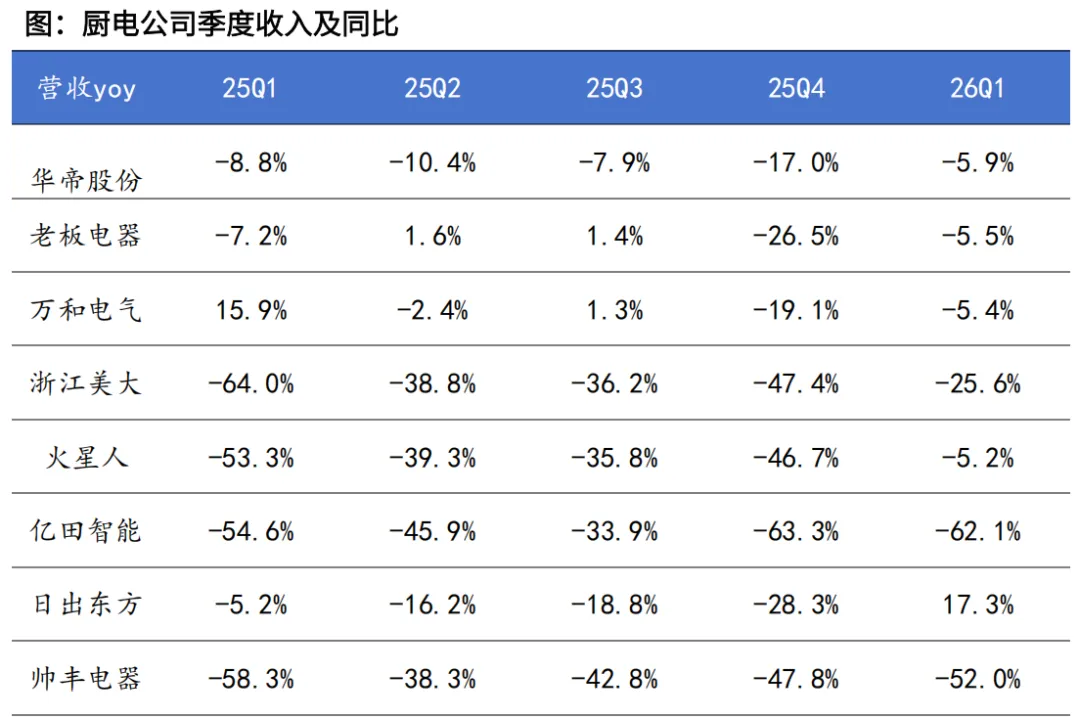

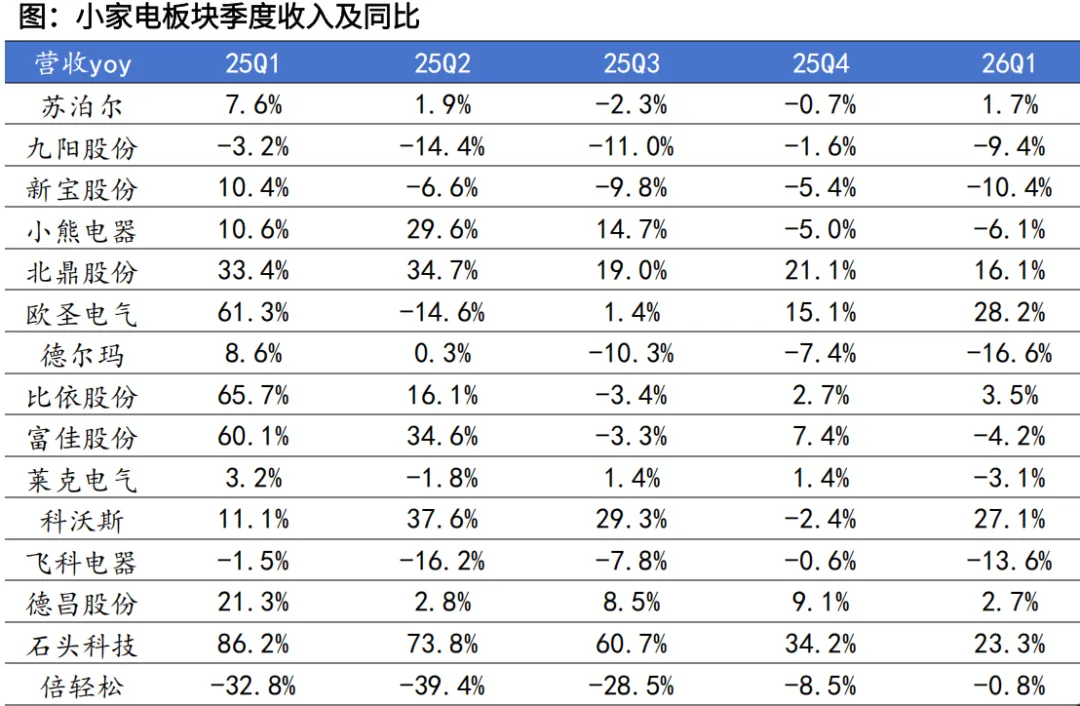

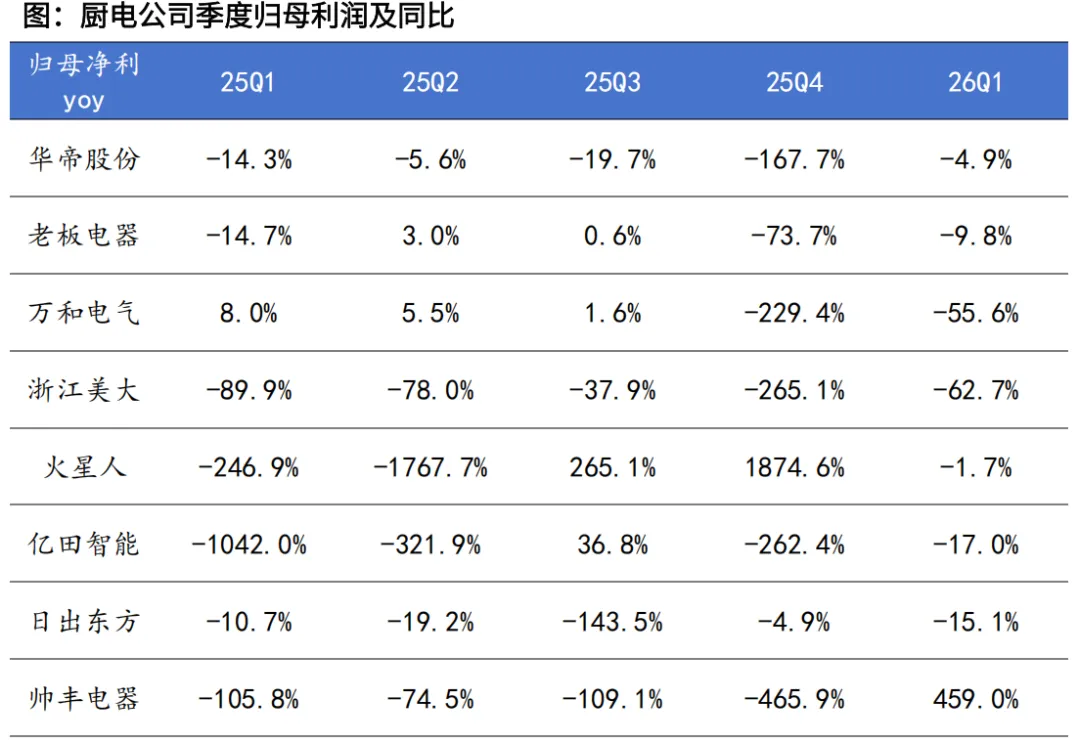

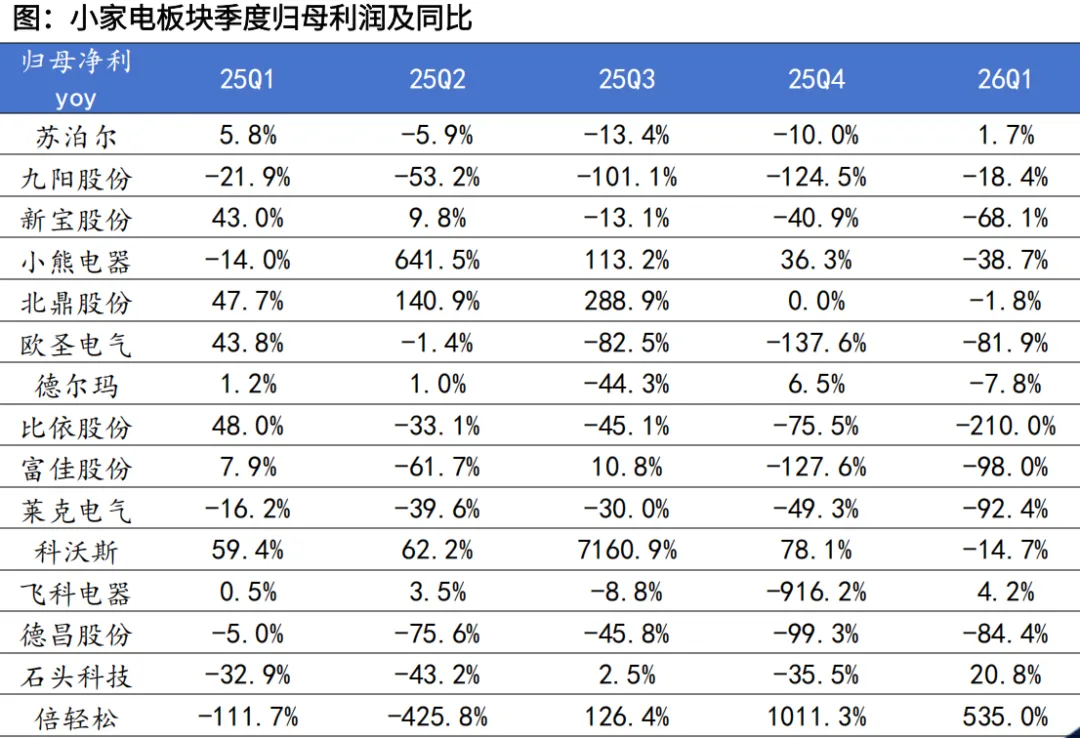

厨电板块收入表现:内需疲软+地产景气度低迷影响下收入承压,但龙头出现企稳迹象。25Q4厨电板块收入同比-26.0%,26Q1降幅环比收窄至14.1%。分公司来看,传统厨电龙头企业已有企稳迹象,老板、华帝、万和电气26Q1下滑环比显著收窄,日出东方实现单季度17%的增长。 小家电板块收入表现:国内受国补退坡+内需疲软影响,承压较明显,出口企业表现相对更优。25Q4小家电板块收入同比+4.1%、26Q1收入+4.0%,主要得益于欧圣、石头科技、德昌、科沃斯等出口业务增长拉动。

厨电板块利润表现:26Q1龙头利润降幅环比显著收窄。25Q4、26Q1厨电板块利润承压,但与收入表现趋势类似,老板、华帝等传统厨电龙头企业出现企稳迹象,26Q1下滑环比显著收窄至-9.8%、-4.9%。 小家电板块利润表现:利润表现弱于收入。25Q4小家电板块利润同比-24.4%、26Q1同比-27.6%,下滑幅度大于收入端,预计主要系原材料价格处于高位、汇兑损失扩大等因素影响。

五、风险提示

1)海内外需求波动的风险。当供给端新品推新力度不足、叠加下游需求在宏观环境影响下转弱,则行业有可能出现增长不及预期甚至下滑的风险,进而影响上市公司的盈利状况。2)行业竞争加剧。若行业发生价格战等情况,或对公司经营情况产生负面影响,进而影响公司利润水平。

3)汇率波动风险。汇率的大幅波动会导致公司产生汇兑损益变动与外销毛利率变动,进而影响公司利润水平。

4)关税风险。当前全球宏观经济环境复杂,如果海外国家关税政策出现变化,会对我国出口企业利润产生一定影响。

5)原材料价格波动风险。如果未来原材料价格出现大幅波动,可能导致企业毛利率出现大幅波动,对企业的盈利能力造成不利影响。

+

报告信息

证券研究报告:《景气低位企稳,边际改善可期》

对外发布时间:2026年5月9日

报告发布机构:国金证券股份有限公司

分析师:赵中平(执业S1130524050003)

分析师:王刚(执业S1130524080001)

分析师:蔡润泽(执业S1130525090001)

点击下方阅读原文,获取更多最新资讯