—leo 第79篇—

关于我:不如,花个两分钟认识一下吧。

我的服务理念:经常有人问,你和其他保险销售有何不一样?

最近4月财报季,A股各个投资标的的年报和一季报纷至沓来,

耽误了些时间,更新速度有点慢。

本周起,我们接着分析中英人寿,今天是2018年年报。

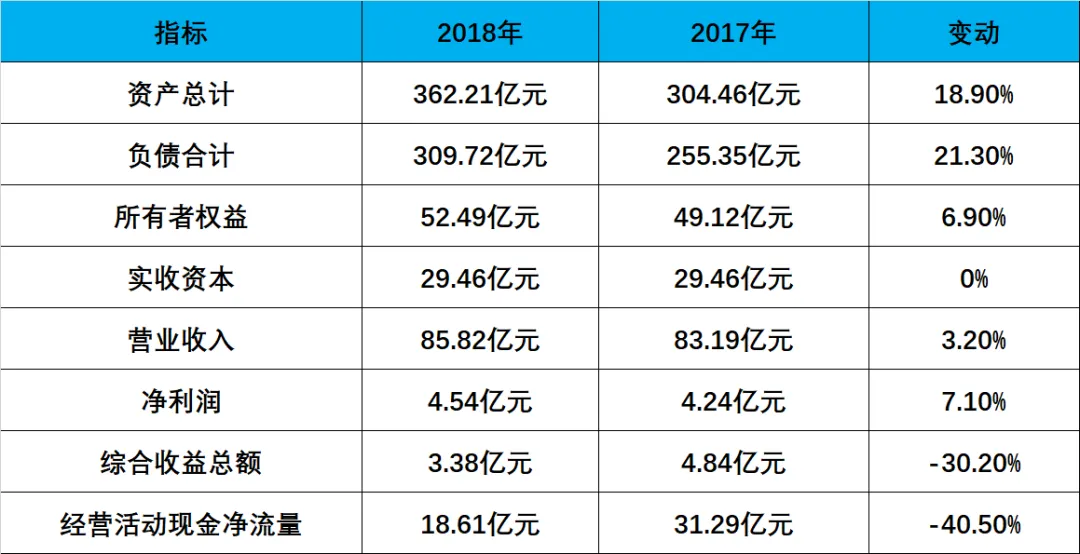

2018年,保险业务收入85.82亿,同比增长3.2%;

投资收益11.41亿,同比下滑15.1%;

利润总额7.52亿,同比增长19%。

最终净利润是4.54亿,同比增长7.1%。

整体表现不错,但是拆开明细去看,

2018年,对中英人寿来说,不是很平坦的一年,尤其投资收益部分,

我们慢慢来看。

来看主要财务指标:

退保,

2018年的利润表有一个醒目的数字就是退保金,

全年退保金14.45亿,同比增长260.6%,

超过了2015年那场退保潮的峰值,是有记录以来最猛的一年。

经营活动现金净流量从2017年的31.29亿直接跌到18.61亿,掉了四成。

统计了最近几年的退保金:

2013年 7.2亿

2015年 8.4亿

2016年 3.2亿

2017年 4亿

2018年 14.45亿

这个增长的幅度不可谓不猛,

能够想象到的原因是市场上短期理财收益应该是比较客观,同时由于股市的浮亏导致投连险账户收益不佳,客户赎回。

体现在现金流里:经营活动现金支出多出了约10.4亿,经营现金流从31.29亿腰斩到18.61亿。

但有意思的地方在于,退保有一个账面上的对冲效应。

客户退保,公司兑付了退保金,

同时也把对应这张保单的未来负债给释放掉了:保险责任准备金里的"提前解除"一项,2018年高达14.51亿(2017年:4.04亿),几乎和退保金规模同步放大。

这些释放出来的准备金,直接减少了利润表上的"提取保险责任准备金"净额。

换句话说,退保金出去了14.45亿,但同时也省掉了未来本来需要持续计提的那笔准备金负担。

现金少了,账面上的费用也少了。

不能说两者完全抵消,但退保对利润表的破坏远比对现金流的破坏小。

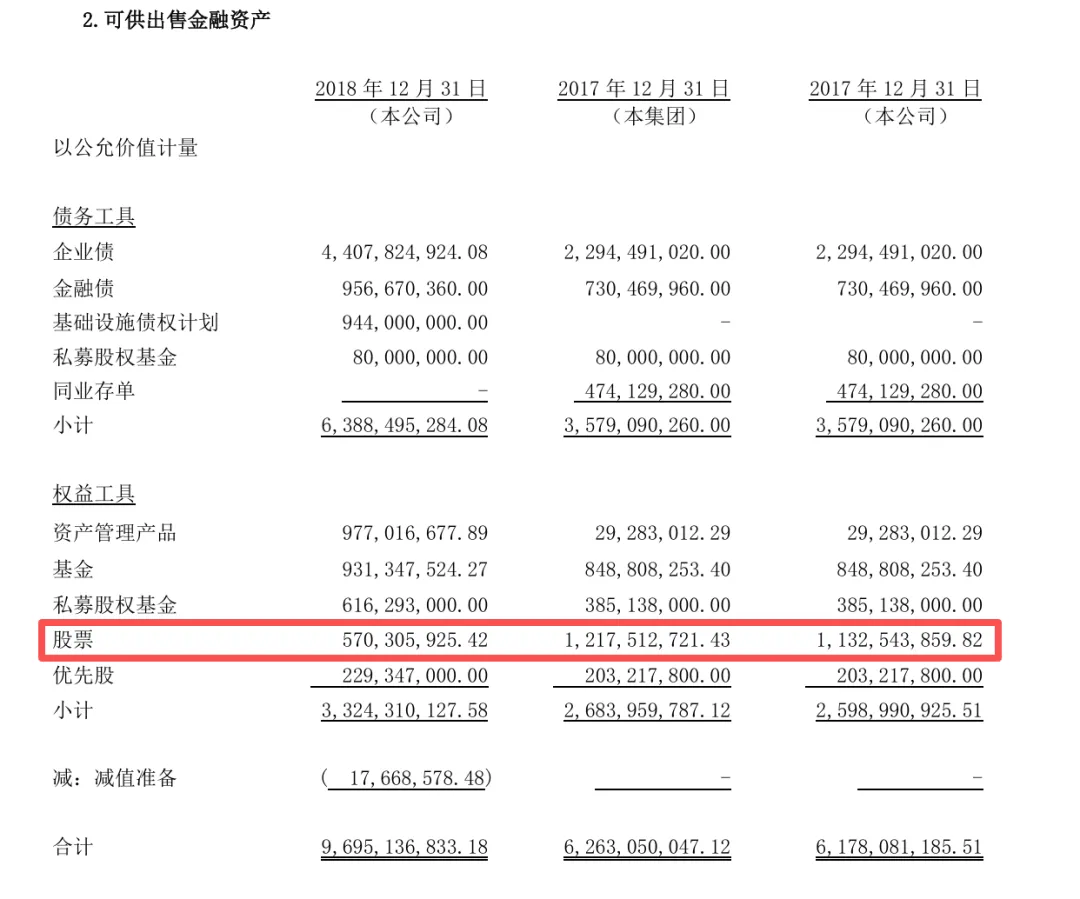

投资端,

2017年,投资最大的故事是股票从亏损翻转为盈利,

最终带动投资收益达到历史最高的13.44亿。

2018年,方向反了过来。

股票亏损2.8亿,是近几年最惨的一年,比2016年权益类的低谷还要惨。

但公司选择的处理方式很清晰:主动减仓。

股票仓位从12.17亿砍到5.71亿,减了53%,账上的浮亏大部分都变成了已实现损失摆到了利润表上。

同时,AFS(可供出售金融资产)减值准备首次计提了1,767万,针对的是股票持仓里价值下跌且不被认定为暂时性的部分。

这笔钱相当于在收尾,把减持后残余的风险敞口也做了明确处理。

但另一面,固定收益端是近几年表现最好的一年。

贷款及应收款的利息收入从4.46亿增至6.3亿,增加了1.84亿,直接来自非标资产规模的持续扩张。

AFS债券的利息收入从1.18亿跳到2.21亿,翻了接近一倍,

这也是AFS债务工具规模大幅扩张(+78.5%,主要是企业债从2.29亿扩至4.41亿)的同步结果。

股票亏了,利息赚了,

投资收益最终从13.44亿降至11.41亿,下降15%,基本符合这个数学逻辑。

一个直观的感受:

2018年的中英人寿,在投资端完成了一次从权益主导到固收主导的切换。

这是主动选择还是被迫为之,不好判断。

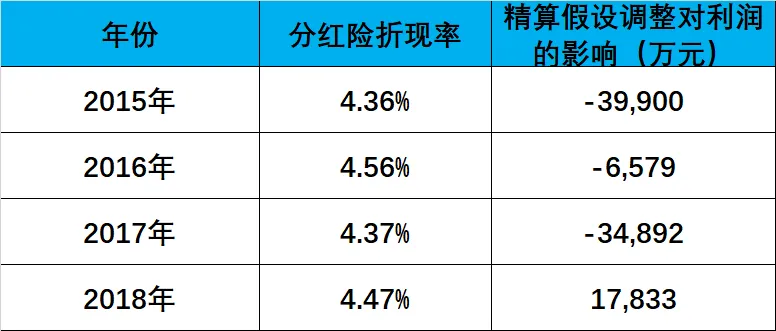

精算调整,

2015年到2017年,折现率的变动是这样的:下调、首次上调、再次下调,让准备金的提取压力忽高忽低,把利润搞得很难看。

2018年,分红险折现率从4.37%再次上调到4.47%,万能险从3.68%上调到3.76%。

连续两年上调,这在中英人寿的历史上是第一次。

折现率上调意味着未来保险负债的现值变小,对应的责任准备金可以少提一些,

2018年直接增加利润总额17,833万,而2017年是反向压低34,892万。

两年合计,精算端净影响:-34,892+17,833=-17,059万,还是负的,但方向已经在往好的地方走。

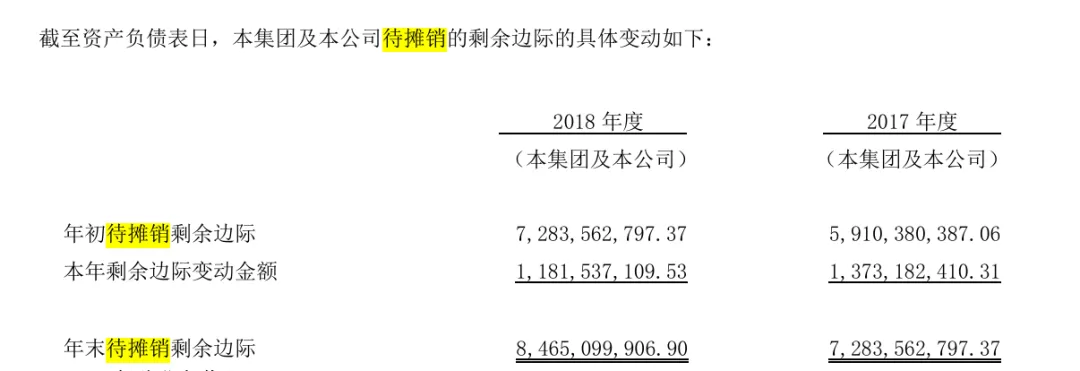

更重要的是,待摊销的剩余边际从728,356万扩大到846,510万,多存了11.8亿的"存量利润"。

这些钱不是真的现金,而是未来要随保单履行逐年释放进利润表的存量。

这个数字越大,意味着未来几年的利润释放弹药越充足,是观察寿险公司未来利润质量的最重要指标之一。

整体评价,

2018年的中英人寿,在最坏的市场环境里拿出了一份比预期好的成绩单。

退保潮创了历史新高,但有准备金释放对冲;

股市熊了一整年,但利息收入把亏空大部分填上;

精算折现率终于连续上调,17年压了三亿多的准备金包袱,18年小小松了口气;

净利润45,400万,同比+7.1%。

但有两个后续需要跟踪的变量:

一是退保。2018年的退保潮是否会延续,如果利率继续高位,持有低收益储蓄险的客户还有退出动机。

二是股票仓位的重建时机。2018年股票仓位砍到57,031万。

如果2019年A股企稳,这部分仓位的重建质量:

买什么、在什么位置买,将直接决定下一年的投资收益能否恢复。

我们接着年限往下看。

-

我是罗隋,浙江大学MBA,国家注册会计师,热爱资产管理行业,

喜欢研究公司,擅长分析保司财报,

能为你找到切身适合的保险产品,

期待与你链接。:)