2025年,中国宏观经济在复杂的内外部环境中实现平稳运行——全年GDP突破140万亿元大关,社会消费品零售总额突破50万亿元,全年CPI上涨0.7%。消费大盘的温和复苏,为饮品行业提供了基本面的支撑,但真正的胜负手,已不再取决于赛道的总量增长,而在于企业能否在健康化趋势、渠道结构性重塑、品类迭代升级等核心命题上做出正确选择。

行业格局大洗牌:农夫山泉登顶,“一超多强”格局确立

——营收回放:农夫山泉历史性超越

2025年,中国饮品行业迎来标志性时刻——农夫山泉全年营收首次突破500亿元大关,以525.53亿元登顶中国饮品企业营收榜首,正式超越康师傅饮品(501.23亿元),成为饮品行业新”一哥”。

排名 | 企业名称 | 营收 (亿) | 同比增减 | 净利润 (亿) | 同比增减 |

1 | 农夫山泉 | 525.53 | 22.51% | 158.68 | 30.89% |

2 | 康师傅饮品 | 501.23 | -2.90% | 22.74 | 18.50% |

3 | 可口可乐 (内地) | 484.5 | 8.88% | - | - |

4 | 东鹏饮料 | 208.75 | 31.80% | 44.15 | 32.72% |

5 | 统一饮品 | 194.71 | 1.20% | - | - |

6 | 华润饮料 | 110.02 | -18.63% | 9.85 | -39.80% |

7 | 王老吉 | 87.86 | 0.23% | 12.02 | 8.88% |

8 | 养元饮品 | 53.36 | -11.91% | 12.6 | -26.84% |

9 | 承德露露 | 31.74 | -3.46% | 6.27 | -5.87% |

10 | 香飘飘 | 29.26 | -11.00% | 0.95 | -62.38% |

11 | 欢乐家 | 15.00 | -19.10% | 0.44 | -70.03% |

来源:上市公司财报

农夫山泉的登顶并非偶然,而是包装水与茶饮”双轮驱动”战略的成果兑现。其营收增速远超行业平均,净利润增速(+30.89%)更大幅领先于营收增速,显示产品结构优化和规模效应正在持续释放利润弹性。158.68亿元的净利润体量,使其高居整个食品饮料行业盈利榜首。

相比之下,康师傅饮品全年营收虽微降2.90%,但凭借产品结构升级带动毛利率提升,净利润仍然实现了18.50%的同比增长,展现了成熟龙头的利润管理能力。

——华润饮品大滑坡:此消彼长的行业缩影

2025年饮品行业最引人关注的变量之一,是华润饮料的业绩大幅下滑——营收同比下降18.6%,净利润同比大跌39.80%。华润的失速与农夫山泉的高增长形成鲜明对比,背后反映的是市场份额在同一赛道内的转移。农夫山泉凭借包装水与茶饮品类优势,持续收割区域品牌及同赛道竞品的市场份额。

在行业增速放缓的存量竞争时代,头部企业的增长越来越依赖对竞品份额的直接替代,而非行业的自然扩容。

——东鹏饮料:百亿阵营最强增长极

东鹏饮料2025年交出了一份亮眼的成绩单:全年营收208.75亿元,同比大涨31.80%;净利润44.15亿元,同比增长32.72%,成为百亿级企业中增速最为突出的标的。

东鹏在能量饮料赛道持续扩大领先优势,全国化渠道布局与品类延伸持续释放增长动能。但需要注意的是,2026年以来,多家头部企业扎堆布局电解质水赛道,东鹏所面临的竞争压力不容小觑,跨品类竞争态势正在升温。

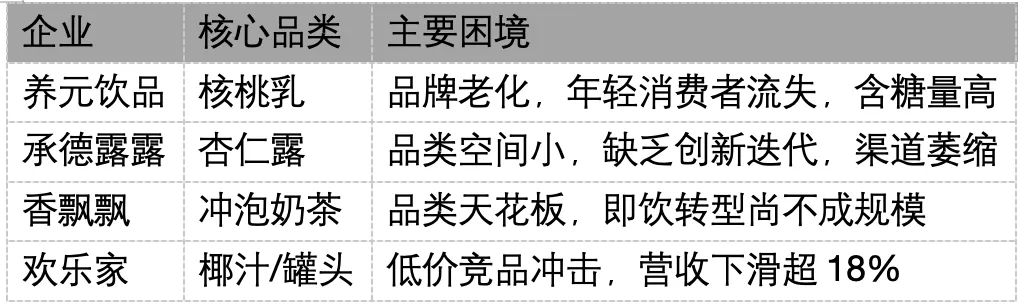

——老牌阵营承压:养元、露露、香飘飘、欢乐家

传统植物蛋白饮料和传统冲泡饮品阵营在2025年普遍承压:

·养元饮品(六个核桃):营收出现负增长,传统商超渠道持续萎缩,年轻消费者对含糖植物蛋白饮品的偏好度下降。

·承德露露:营收负增长,杏仁露品类长期缺乏创新,品牌老化问题突出。

·香飘飘:冲泡奶茶品类天花板明显,即饮转型虽有布局但尚未形成规模替代。

·欢乐家:营收同比下滑超18%,椰汁/罐头等传统品类面临低价竞品和新锐品牌的持续冲击。

这些企业的共同困境在于:依赖单一老品类、产品创新滞后、渠道结构老化,在健康化、功能化的消费大潮中,传统品类正在被边缘化。

消费特征变化:健康化、功能化、场景化为三大主线

——健康化:从”好喝”到”喝好”的不可逆趋势

2025年年报数据清晰显示,健康化已成为饮品消费最核心的驱动力。无糖茶、功能性饮料、高端包装水三大品类是最大的结构性亮点,而高糖、低营养密度的传统饮品则面临增长天花板。

具体表现:

·无糖茶爆发式增长: 农夫山泉茶饮板块(东方树叶等)成为增长主引擎,推动公司整体营收突破500亿。东方树叶系列产品的成功,本质上是抓住了消费者”替代含糖饮料”的健康诉求。

·功能饮料持续高增速: 东鹏饮料31.80%的营收增长、5100藏冰川水业务115.30%的营收增速,均印证了功能化和高端健康水饮赛道的旺盛需求。

·传统含糖饮品缩量: 养元饮品、承德露露等传统植物蛋白品牌出现负增长,欢乐家椰汁销量下滑,均反映消费者对高糖饮品的主动回避。

到2026年,减糖、功能强化、配料清洁化将成为饮品创新的”标配”,而非差异化卖点。

——功能化:从”解渴”到”解决问题”

饮品消费的功能化趋势在2025年进一步深化。消费者不再满足于简单的解渴,而是期待饮品具备特定功能属性:

·提神/能量补充(东鹏特饮、红牛)

·运动补水/电解质补充(宝矿力、外星人等电解质水品牌)

·肠道健康/助消化(益生菌饮品、膳食纤维水)

·养生滋补(红枣水、枸杞饮品等中式养生水饮兴起)

值得注意的是,功能性饮品的价格带普遍高于传统饮品(通常3-8元 vs 1-3元),这意味着功能化趋势不仅能带来增量市场,更在持续提升行业的整体毛利率水平和单位利润贡献。

天风证券研报指出,“下沉市场、大众价格带为增速较快的细分市场”,但同时强调功能化产品在低线城市的渗透率仍有巨大提升空间。

——场景化:外卖大战催生茶咖消费新生态

2025年饮品消费场景的最大变量,来自外卖平台的补贴大战。根据天风证券研报数据:

“2025年现制饮品行业受益于外卖平台补贴的多轮催化。在立秋大促期间,两大外卖平台订单中过半是茶饮咖啡。古茗2025年单店日均GMV达7800元、同比增长约20%,瑞幸咖啡各季度直营店同店销售额保持正增长。”

外卖补贴带来的核心变化包括:

·消费频次提升: 低价外卖让茶饮咖啡从”偶发消费”变为”日常消费”,消费习惯加速养成。

·消费人群扩容: 原本不喝奶茶、不喝咖啡的中老年群体和下沉市场用户,被低价补贴拉动首次消费。

·消费时段延伸: 咖啡品类的引入让饮品消费从”下午茶”延伸到”早餐时段”,烘焙等搭配产品进一步拓宽消费场景。

·渗透加速与”后遗症”: 外卖占比提升(部分品牌提升约10个百分点),但外卖单利润仅为自取单的1/3-1/2。2026年若补贴退坡,门店将面临同店高基数压力和利润率考验。

天风证券判断: “外卖大战带来的机遇与调整可能是各品牌2026年的核心议题之一。咖啡等品类扩张、产品迭代推新及营销推广等动作仍有望拉动同店超预期。”

——渠道变革:多元分流下的全渠道博弈

2025年,饮品行业的渠道结构正在经历深刻变革:

渠道类型 | 变化趋势 | 影响 |

传统商超/便利店 | 增速放缓,部分萎缩 | 传统渠道依赖型企业承压 |

即时零售(美团/饿了么) | 高速增长 | 外卖场景崛起,利润结构变化 |

直播带货/电商 | 持续渗透 | 新锐品牌借道崛起 |

量贩零食/折扣店 | 快速扩张 | 为饮品提供高性价比增量渠道 |

社区团购 | 持续渗透 | 下沉市场覆盖加速 |

自动售货机/无人零售 | 稳步增长 | 碎片化场景补充 |

以华润为例,其2025年营收大幅下滑18.60%,很大程度上源于传统渠道的萎缩和电商、即时零售等新渠道布局的相对滞后。而农夫山泉、东鹏等增长强劲的企业,无一不在全渠道运营上构建了系统化优势。

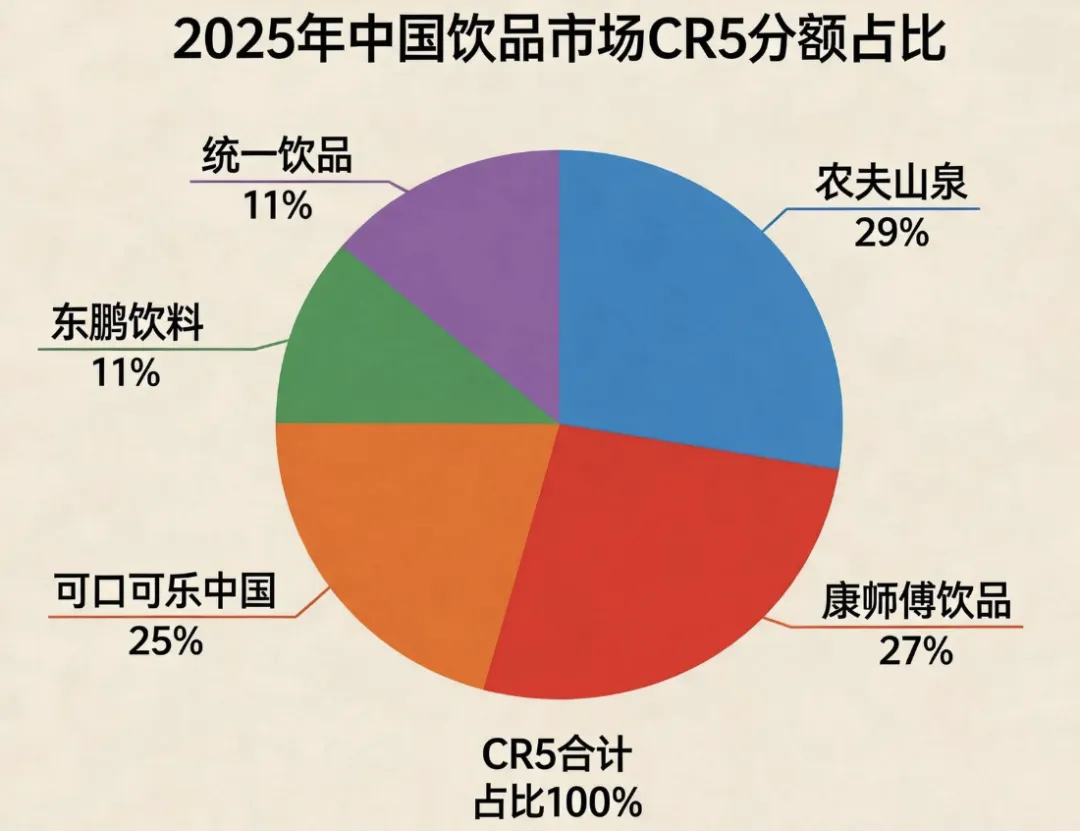

CR5变化:行业集中度持续提升,马太效应加剧

——营收CR5估算

基于2025年年报数据,饮品行业TOP5企业营收规模估算如下:

排名 | 企业 | 2025年饮品营收(亿元) | 占CR5份额 |

1 | 农夫山泉 | 525.53 | ~29% |

2 | 康师傅饮品 | 501.23 | ~27% |

3 | 可口可乐(中国内地) | 约450 | ~25% |

4 | 东鹏饮料 | 208.75 | ~11% |

5 | 统一饮品 | ~170-190 | ~11% |

CR5合计 | — | ~1785-1825 | ~100% |

数据来源:各公司2025年年度报告(可口可乐中国内地营收为行业估算口径)

制图:价值投资链

——CR5演变趋势

回顾过去三年的行业格局演变,CR5集中度呈现以下特征:

1.头部阵营座次重排: 农夫山泉从2023年的行业第二跃升为2025年的行业第一,实现对康师傅饮品的超越。

2.第三极崛起: 东鹏饮料以31.80%的营收增速成为CR5中增速最快的企业,正在快速追赶可口可乐中国。若保持当前增速,东鹏有望在2027年前后跻身行业前三。

3.腰部企业掉队: 华润饮料从2024年的CR5候选者,在2025年跌出头部阵营。统一饮品、王老吉等腰部品牌增长乏力,与头部企业的差距持续拉大。

4.尾部加速出清: 养元饮品、承德露露、香飘飘、欢乐家等传统品类企业出现普遍负增长,在行业竞争中被进一步边缘化。

——集中度提升的核心驱动力

天风证券研报明确指出: “随着已上市的头部茶饮品牌门店数纷纷突破几千家,行业更加注重比拼经营基本功——包括供应链效率和稳定性、门店周转效率、总部运营调控等。头部品牌综合能力强于小品牌,有助于头部品牌继续保持开店势头。我们预计行业集中度出现提升趋势。”

集中度提升的三大驱动力:

·渠道壁垒: 头部企业在全渠道(经销商+电商+即时零售+量贩)布局上拥有压倒性优势

·品类迭代能力: 头部企业的研发投入和新品推出速度远超中小企业

·规模效应: 在原材料采购、生产制造成本、品牌营销效率上拥有显著成本优势

食品内参团队总结道: “饮品行业’强者恒强’的格局进一步巩固,健康、功能化依旧是不可逆的行业主线。随着存量竞争持续加剧,渠道与品类的双重变革将持续重构行业格局。”

主要样本企业经营深度剖析

——农夫山泉(525.53亿元)——最会赚钱的”新一哥”

核心优势:

·双轮驱动: 包装水(农夫山泉)提供稳定的现金流底盘,茶饮(东方树叶、茶π)贡献主要增量。

·利润怪兽: 158.68亿元净利润、30.89%的净利润增速,盈利能力远超同行。

·品类前瞻: 在无糖茶领域的布局领先行业3-5年,东方树叶已成为百亿级大单品。

潜在风险:

·包装水市场增速放缓,增量空间收窄。

·无糖茶赛道竞争加剧,康师傅、统一、三得利等品牌加速追赶。

·IPO后市场预期较高,估值面临消化压力。

——康师傅饮品(501.23亿元)——利润优化的稳健派

核心优势:

·渠道网络堪称行业最深,下沉市场的渗透率无人能及。

·产品结构持续升级,中高端产品占比提升驱动毛利率改善。

核心挑战:

·营收微降2.90%,主业增长动能不足。

·茶饮品类(冰红茶等)面临无糖茶的替代压力。

·在即饮咖啡、功能饮料等新赛道的布局反而不及东鹏、农夫山泉。

亮点: 净利润逆势增长18.50%,证明了成熟龙头在存量竞争中”降本增效”的执行力。

——东鹏饮料(208.75亿元)——百亿俱乐部的”增长冠军”

核心优势:

·能量饮料赛道绝对龙头,品牌认知度和渠道覆盖遥遥领先。

·全国化布局持续深化,下沉市场渗透率快速提升。

·31.80%营收增速 + 32.72%净利润增速,量利齐升。

核心挑战:

·能量饮料赛道天花板逐渐逼近,电解质水等新品类竞争加剧。

·2026年多家头部企业(农夫山泉、元气森林等)扎堆布局电解质水,赛道竞争烈度显著提升。

——统一企业中国——方便面回暖,饮品承压

统一2025年方便面业务营收104.94亿元、同比增长5%,依托汤达人、茄皇等中高端大单品放量。饮品板块虽未公布细分数据,但从行业整体格局判断,其茶饮(小茗同学、海之言等)面临无糖化转型压力,果汁业务增长有限。统一饮品板块的增速预计低于行业头部水平。

——华润饮料——份额失守的警示

华润饮料2025年营收下滑18.60%、净利润暴跌39.80%,成为11家样本企业中表现最差的标的。其核心问题是:包装水主力品牌受到农夫山泉、怡宝等竞品的持续挤压,同时在茶饮、功能饮料等增量品类上缺乏有竞争力的产品。华润的困境说明:在存量竞争中,缺少第二增长曲线的企业将面临最残酷的份额出清。

——王老吉——凉茶天花板下的转型困局

凉茶品类在过去十年经历了从爆发到平稳再到微缩的完整周期。王老吉作为凉茶绝对龙头,面临的核心挑战是品类天花板的持续下移——年轻消费者对传统凉茶的偏好度下降,替代饮品(无糖茶、气泡水、电解质水等)层出不穷。王老吉近年通过无糖凉茶、植物功能饮品等方向尝试突破,但目前尚未出现真正能替代凉茶主业的新增长极。

——养元饮品、承德露露、香飘飘、欢乐家——传统品类的集体困境

这四家企业代表了饮品行业的”传统阵营”,2025年无一例外出现营收负增长或大幅下滑:

共同特征:

·依赖单一老品类,产品结构单一。

·渠道以传统商超和经销为主,电商和即时零售布局滞后。

·健康化趋势下传统含糖饮品被边缘化。

·品牌老化,在Z世代消费者中影响力薄弱。

行业演变趋势与2026年展望——四大核心演变趋势

趋势一:从”品类扩张”到”品类替代”

饮品行业已从增量竞争全面转向存量竞争。头部企业的增长越来越依赖对竞品品类的直接替代——农夫山泉的无糖茶替代了含糖冰红茶,东鹏的功能饮料替代了部分碳酸饮料,电解质水正在替代运动饮料。谁能在品类替代中占据先发优势,谁就能在存量博弈中胜出。

趋势二:从”渠道为王”到”全渠道为王”

单一的渠道优势已不足以建立竞争壁垒。2025年的数据清晰显示:渠道结构老化(如华润、养元、露露)直接导致营收下滑,而全渠道布局完善的企业(如农夫山泉、东鹏)则保持强劲增长。抖音直播、即时零售、量贩渠道、社区团购正在重塑饮品的消费场景和触达路径。

趋势三:从”品牌驱动”到”品类+品牌”双驱动

仅靠品牌知名度已难以持续增长,王老吉、养元、露露均拥有极高的品牌认知度,但品类天花板导致增长乏力。反过来看,农夫山泉的东方树叶、东鹏特饮等品牌,是在正确选择品类赛道的基础上叠加品牌运营能力,才能真正实现持续增长。

趋势四:功能化和健康化从”加分项”变为”入场券”

无糖、低GI、功能性成分添加、配料清洁化,在2026年已不再是少数品牌的差异化卖点,而是进入主流市场的基本门槛。传统含糖饮品若不加快健康化改造,将加速被市场淘汰。

——消费特征变化的六大方向

1.减糖常态化: 无糖/低糖饮品渗透率持续提升,含糖饮品持续结构性萎缩。

2.功能细分深化: 电解质水、能量饮料、益生菌饮品、中式养生水饮等功能赛道百花齐放。

3.价格带分化: 高端化(10元以上)和极致性价比(3-5元)两个方向同步深化,中间价位带被挤压。

4.场景碎片化: 早餐咖啡、下午茶、运动补水、夜间助眠等分场景产品涌现。

5.下沉市场崛起: 二三线及以下城市成为饮品消费增长最快的区域,蜜雪冰城、东鹏等品牌深度受益。

6.“即饮+现制”双轨并行: 瓶装即饮和门店现制的融合趋势增强,蜜雪、古茗等品牌在门店销售咖啡制品的尝试正在验证这一趋势。

—— 2026年行业核心看点

看点一:外卖补贴退坡后的行业恢复力

天风证券研报指出,2025年现制饮品受益于外卖补贴实现了超预期的同店增长,但2026年补贴退坡后将面临高基数压力。茶饮品牌的同店恢复情况、咖啡品类扩张的增量贡献、门店利润率的修复进展,将是2026年最重要的观察指标。

看点二:无糖茶从”蓝海”进入”红海”

无糖茶赛道在2025年已进入白热化竞争阶段。农夫山泉(东方树叶)、三得利、康师傅、统一、元气森林等品牌在多价位带展开竞争。2026年,无糖茶可能出现局部价格战和渠道争夺战,行业利润率面临阶段性压力。

看点三:电解质水赛道的”百团大战”

2026年以来,农夫山泉(尖叫)、元气森林(外星人)、东鹏饮料、宝矿力等多品牌集中布局电解质水赛道。这一品类兼具”健康+功能”双重属性,有望成为无糖茶之后的下一个超级品类,但短期竞争烈度的急剧上升可能导致行业洗牌加速。

看点四:饮品出海加速

以东鹏饮料为代表的国内饮品企业正在加快海外布局。东鹏已在东南亚市场建立初步渠道网络,农夫山泉也在探索海外市场机会。中国饮品企业的出海之路刚起步,2026年有望看到更多实质性进展。

看点五:AI+饮品的产品创新

AI技术正在渗透饮品行业的产品研发端。利用大数据分析消费者口味偏好、预测爆款配方、优化供应链管理,已成为头部企业的隐性竞争力。2026年可能看到首批AI辅助研发的饮品产品正式面市。

2025年的饮品行业年报,讲述了一个清晰的故事:大盘虽然稳健,但雨水不会均沾。

·农夫山泉以525.53亿元登顶,158.68亿元的净利润冠绝行业——品类前瞻和产品创新是其核心密码。

·东鹏饮料以31.80%的营收增速领跑百亿阵营——选对赛道、全国化深耕是其增长引擎。

·华润饮品营收暴跌18.60%、净利润重挫39.80%——缺少第二增长曲线,在存量博弈中份额被持续蚕食。

·养元、露露、香飘飘、欢乐家集体负增长——传统品类若不加紧转型,出清只是时间问题。

展望2026年,饮品行业的分化将更加剧烈。健康化、功能化、全渠道化是确定的行业方向,而企业间的胜负手,将取决于品类创新速度、渠道反应能力、供应链效率这三大核心命题。对于投资者和行业观察者而言,关注格局演变中的”结构性赢家”,远比追逐行业的整体增长更具现实意义。

当前,中国饮品行业已从”水涨船高”的增量时代,进入”此消彼长”的存量博弈阶段。CR5集中度将持续提升,头部企业的增长将更多来自对中部和尾部企业份额的替代。选择拥有强势品类、全渠道能力和前瞻性研发的龙头企业,是穿越行业周期的确定性路径。

参考:天风证券、各上市公司财报