美的集团(000333.SZ)| 深度真相分析报告

1、B端转型是否正在创造增量股东价值,还是仅仅在规模换增长?

2、全球化叙事是否已被关税和地缘风险充分折价?

3、在C端增速放缓、B端ROIC未验证、汇率敞口随海外收入同步扩大的背景下,市场14x PE中隐含的增长假设是否过于乐观?

扣非利润增速重回 10%+ B端 ROIC 证明超过 WACC 中美关税出现确定性缓和。

一、如何阅读本报告:分层判断,不是简单看多或看空

二、方法论与证据基础

证据分级

三、C端白电是印钞机,B端叙事是期权——经济机器每道环节都在分化

经济机器判断

四、管理层叙事有四点被证实、两点待验证、一点需要挑战

管理层叙事判断

五、外部争议

1、B端高增长是否以牺牲利润率为代价?

【ROIC数据交叉验证说明】

六、可证伪的核心假设

七、主张与证据——逐条评分

八、法证交叉:资本结构健康但应收账款需拆解

应收账款分析:

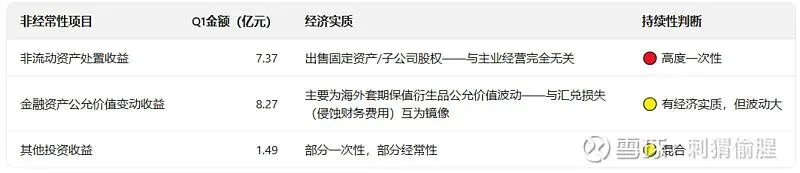

九、法证交叉:利润增长引擎在切换,但新引擎的马力还不确定

利润与资产质量判断

十、法证交叉:全球化是真实的,但"分散风险"的说法需要打折

国际化与政策判断

十一、估值:C端给信任,B端给期权,全球化给折价

估值权重分配逻辑

分部估值结果

DCF交叉验证

Bear Case 极端情景量化

十二、商业模式质量:印钞机正在从"高速"切换到"巡航"模式

竞争格局Benchmark

商业模式判断

C端单产品单位经济性分析

单台利润结构拆解

单台自由现金流贡献估算(L4推断)

渠道利润结构分析

渠道利益分配对美的定价权的影响(L4推断)

渠道利润结构判断

十三、披露缺口与假设攻击——精准识别哪些该打折

十四、结构性错位:三处分歧决定投资判断的方向

十五、市场容易错过的利好因素

十六、利益相关方动机——激励结构总体健康,但有盲区

十七、核心判断:分层估值、分层验证

投资评级