今天,我们来读伊利股份的财报,2026年是它上市的第三十年。

我关注该公司长达五年,它比较吸引我的点是稳增长、高分红。

行业现状

中国是全球第二大乳制品消费市场和第四大生产国。

2024年市场规模约6590亿元,同比下降3.1%。2025年进一步调整至约6320亿元,同比下降4.1%。

目前,行业处于深度调整与存量竞争阶段,整体呈现“量稳价弱”特征,从高速增长转向高质量发展。

2025年全国乳制品产量微降,液态奶仍占主导,但增速转负。

其中,细分领域分化,低温鲜奶、奶粉等表现较好;奶酪、黄油等干乳制品渗透率低,但增速快,成为新增长极。

B端市场(烘焙、新茶饮、餐饮)快速扩张,预计2028年达703亿元,成为乳企新蓝海。

C端面临人口红利消退、线下渠道疲软的压力,线上有所弥补。

主营业务

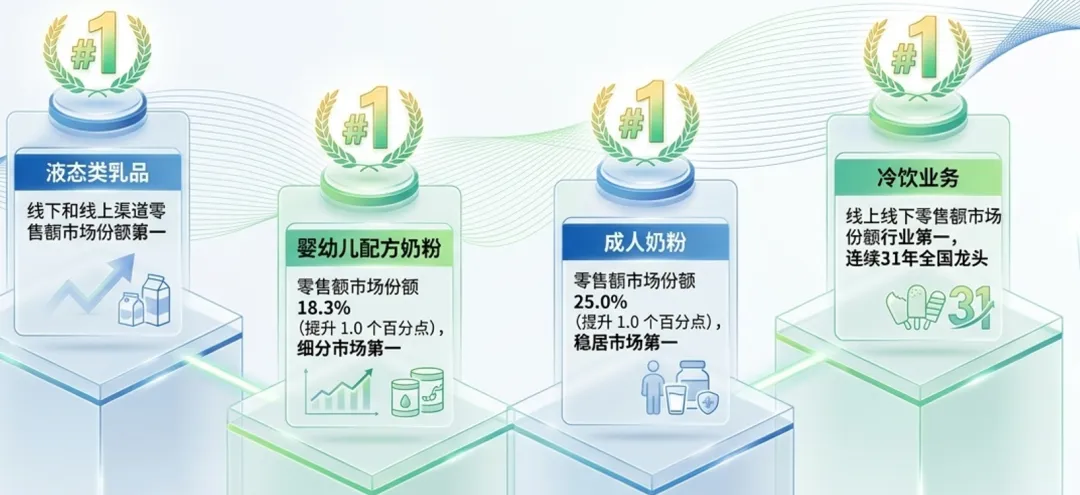

伊利是中国乳业绝对龙头,与我们每个消费者的关系:高度紧密、相互依存。

产品深度融入亿万中国家庭日常生活,从婴幼儿营养到成人健康,从日常牛奶到休闲冷饮,覆盖各年龄段消费者,多品类零售额市场份额稳居行业第一。

核心数据和关键指标

生产经营指标

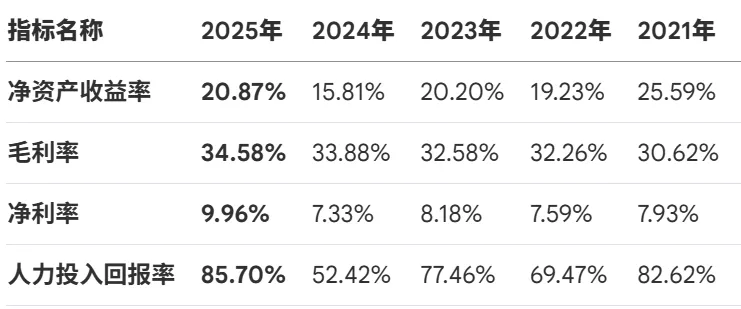

2025年,营收1159.31亿,同比微增0.21%;净利润115.65亿,同比增长36.8%。

主要原因:资产减值损失大幅减少,2025年资产减值损失为7.30亿元,较2024年减少约39.46亿元;销售费用有效管控,同比下降1.99%。

盈利能力指标

2025年,得益于净利润大幅提升,ROE也明显提升。

五年来,毛利率较为稳定,逐年微增。

财务风险指标

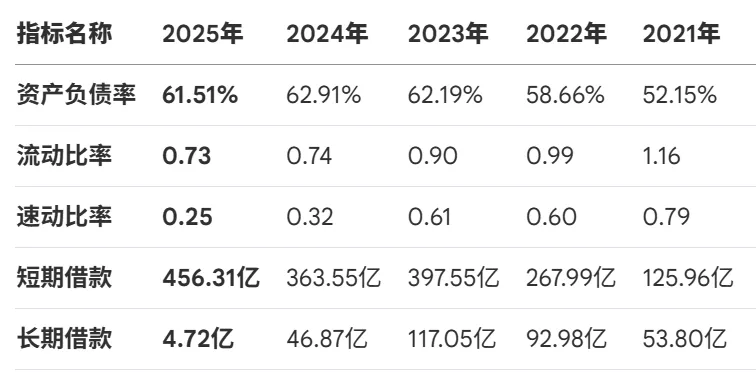

资产负债率在过去五年整体呈现先升后稳的态势,目前处于约60%的水平。

流动比率与速动比率,近年来均呈下降趋势,且均显著低于1.0的标准值,反映出公司短期偿债压力较大,对短期信用依赖程度较高。

借款结构方面,短期借款大幅增加至 456.31亿元,近年来主要依靠短期融资来支持运营;长期借款锐减至 4.72亿元,债务结构向短期化转型。

资产营运效率

应付账款规模远超应收账款规模,对供应商有极强的议价权,同时公司可有效利用无息负债支持业务扩张。

应收账款周转天数较前几年有所增加,依然维持在较好水平,对下游渠道极强的掌控力和高效的资金回收能力。

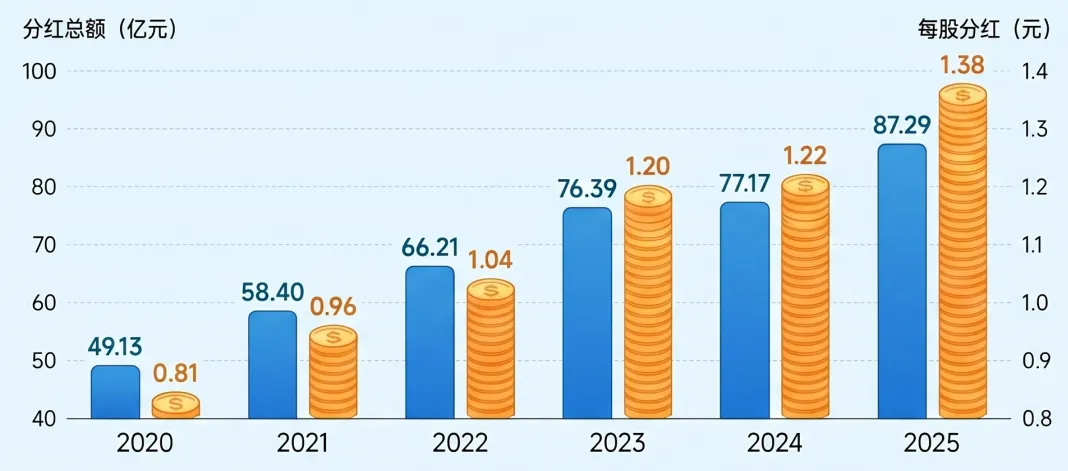

每股指标与分红

每股收益是过去五年中的最高水平,每股净资产呈现出稳步增长的态势。

估值与规模指标

目前,公司市值约为1737亿元,PE为15倍,PB为2.9倍。

PE处于近3-10年低位,PB也显著低于历史均值,估值已充分反映市场对乳业周期、消费疲软的悲观预期。

伊利股份当前处于显著低估状态,PE明显低于乳业行业水平。

随着液奶增速回正和多元化持续,估值有望向历史中枢修复。

面临挑战

国内竞争格局是“伊利+蒙牛”双寡头格局稳固(“二超多强”),头部企业通过自有奶源、国际化、新品类维持韧性。

2025年,多家上市乳业公司营收和净利润承压。

产业链端,上游养殖深度亏损,中下游乳企因低价奶源短期获益,但长期面临资产减值与消费疲软。

伊利股份面临的主要挑战:

展望

祝大家投资顺利,心态平和!