不靠谱,看也没用; 头大,三大报表、几十页附注、密密麻麻的数字

财报再假,它也是“真”的,它是公众可以获得的上市公司的唯一信息(准确说是年报,不仅是财报); 大多数场景下,不需要“精读”一份财报,了解其重要指标即可。

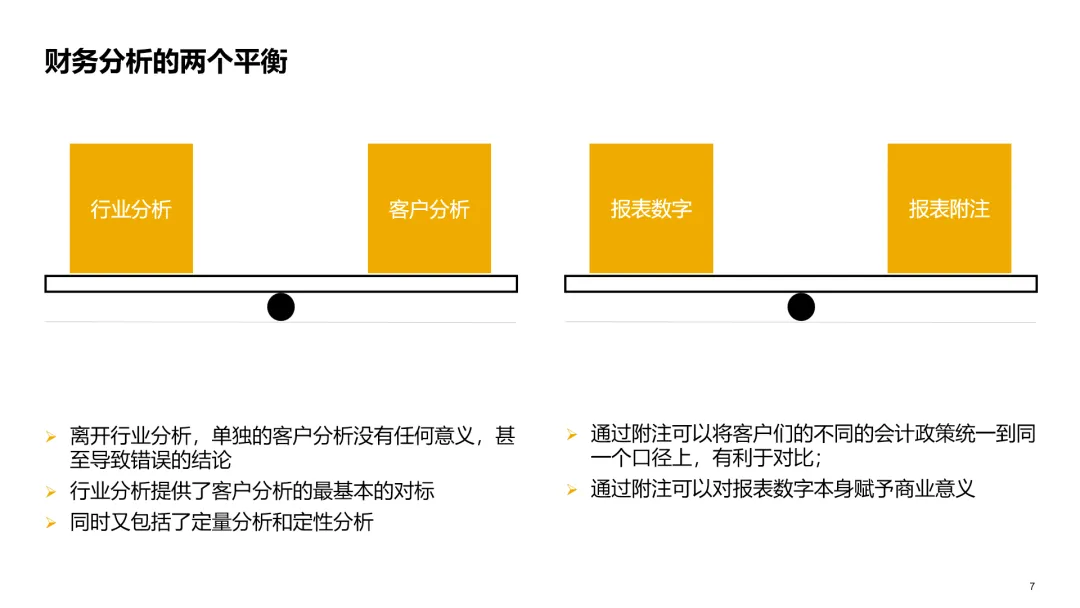

;

;连续 2–3 年是否为正? 与净利润是否同向、同量级? 常见信号: ✅ 净利润不高,但经营现金流稳定为正 → 基本面往往比利润看起来更扎实 ⚠️ 净利润很好看,但经营现金流长期偏弱 → 需要高度警惕

收入是否有连续性(而不是某一年异常放大); 成本是否与收入“同方向、不同速度”。快速信号: ✅ 收入稳步增长,成本增速可控 → 商业模式至少没有明显恶化 ⚠️ 收入增长,但成本增速更快 → 毛利空间可能在被侵蚀

要么只看高低,不看变化; 要么跨行业硬比,不同行业的客户毛利没有任何可比性,拿零售行业的毛利和陈醋行业的毛利对比,说明不了什么决策性的问题。

✅ 毛利率稳定或缓慢上升 → 定价权、产品力、成本结构至少有一项在支撑; ⚠️ 毛利率连续下滑 → 即便收入还在涨,也可能是“以价换量”

✅ 收入增长快于费用增长 → 规模效应开始显现; ⚠️ 费用率持续抬升 → 组织效率、扩张方式、管理复杂度值得关注

应收账款的增长速度 vs 收入增长速度;

存货的变化方向 vs 收入变化方向;

✅ 应收、存货与收入基本同步 → 经营节奏尚可; ⚠️ 收入涨,应收/存货涨得更快 → 利润质量、需求真实性、回款能力存在风险

经营现金流(主业有没有“真金白银”) 营业收入 & 营业成本(产品赚不赚钱) 毛利率趋势(生意是不是越来越难) 期间费用率(公司会不会经营) 应收账款 & 存货(风险有没有被推迟)

无形资产摊销明显加速 坏账准备计提比例明显提高 商誉出现较大金额减值

公司并不“依赖”当期利润来讲故事; 管理层更关注长期资产质量; 把未来可能出问题的地方,提前反映出来。

应收账款持续上升,但坏账准备计提比例下降 存货规模扩大,但跌价准备多年不动 无形资产、开发支出快速增长,但费用化比例偏低 —— 资本化边界明显“向有利于利润的方向移动”

非房地产企业,靠卖房子赚了大钱;处置自用或投资性房地产;利润当期大幅改善,但与主营业务无直接关系:? 一次性强,持续性弱 政府补助金额异常放大,特别是与日常经营关联度不高的补助,在利润表中显著改善当期业绩:? 不能简单当作经营能力的体现 非金融企业,通过股票/基金投资获得高额收益,投资收益、公允价值变动收益显著,占当期利润比重过高:? 更接近“运气”,而不是“能力”

哪些数字,是在增加信息; 哪些数字,是在减少不确定性; 哪些数字,只是在延后问题。