最近我一直在做一件事:

把“读年报时先排除风险”的方法,做成一个可以反复运行的 AI Skill。

它不是用来回答“这家公司好不好”的。

也不是让 AI 写一篇漂亮的公司分析作文。

我更想让它做一件更前置、更枯燥、但也更重要的事:

在我真正研究一家公司之前,先帮我把财报里可能需要排除、验证、打折理解的地方扫一遍。

这就是我现在做的 AI 财报排雷 Skill。

先补一段背景。

为什么我会把“财报排雷”单独做成一个 Skill?

因为我越来越觉得,很多人读财报时跳得太快。

一上来就问:

这家公司是不是好公司?

估值贵不贵?

未来能不能涨?

但真正进入这些问题之前,还有一道更朴素的关卡:

这份财报本身,有没有值得先停下来验证的地方?

年报不是一篇商业故事,它是一组被会计规则组织起来的经营证据。

利润表告诉你公司赚了多少钱。

资产负债表告诉你这些利润、扩张、并购和投入最后沉淀成了什么资产和负债。

现金流量表告诉你账面利润有没有变成真金白银。

附注、审计意见、监管问询和关联交易,则负责告诉你:这些数字背后有没有更复杂的解释。

所以财报排雷不是为了制造恐慌。

它也不是为了给一家公司贴“好”或“坏”的标签。

它更像一套研究前置动作:

先把硬红灯、风险信号、正面反证和后续验证点分开。

如果没有硬红灯,可以继续研究。

如果有风险信号,不急着下结论,而是把它变成问题卡。

如果有正面反证,也要写出来,防止把排雷写成单向度的恐慌内容。

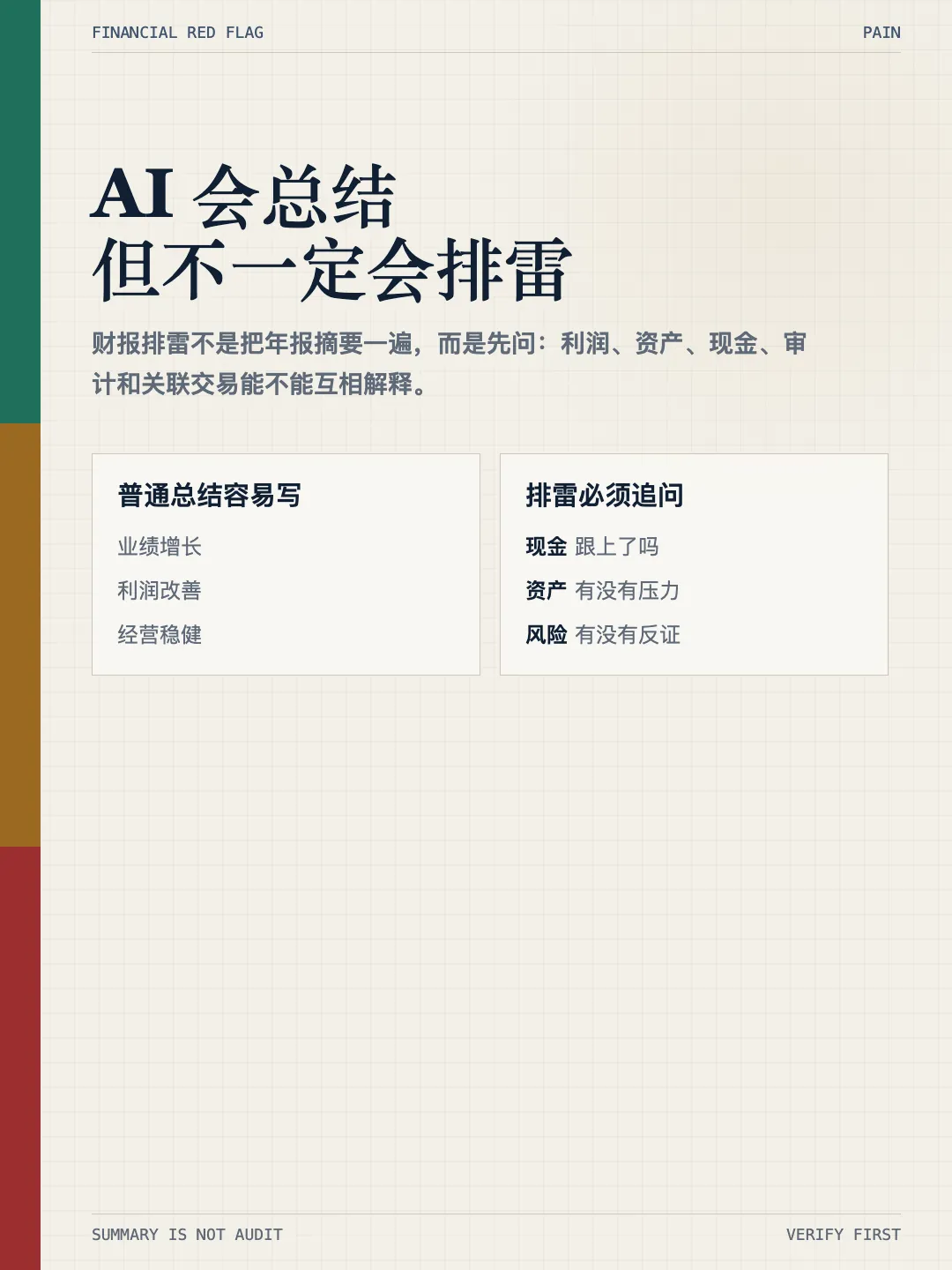

这也是我为什么不想只做一个“年报总结助手”。

总结助手会把材料变顺。

排雷助手要把问题变清楚。

一、为什么不是让 AI 总结年报

现在把一份年报丢给 AI,让它总结主营业务、营收利润、经营亮点,并不难。

难的是另一件事:

它能不能带着问题去读?

比如:

利润增长,现金流有没有跟上?

收入很好看,应收账款有没有异常堆高?

毛利率比同行高,是商业优势,还是口径差异?

商誉、存货、固定资产、在建工程这些科目,有没有把压力留在资产负债表里?

审计意见、监管问询、关联交易、受限资金这些地方,有没有需要先停下来看的信号?

普通的 AI 总结,往往会把年报整理得很顺。

但财报排雷不是把材料讲顺,而是把材料问穿。

所以我一开始就给这个 Skill 定了边界:

它不是建议器,是过滤器。

不估值。

不荐股。

不判断买入、卖出、持有。

它只回答一个更基础的问题:

这份财报里,有没有明显需要先排除、先验证、先打折理解的地方?

这一步有点像投研里的安检口。

不是告诉你要去哪里,而是先看包里有没有不该忽略的东西。

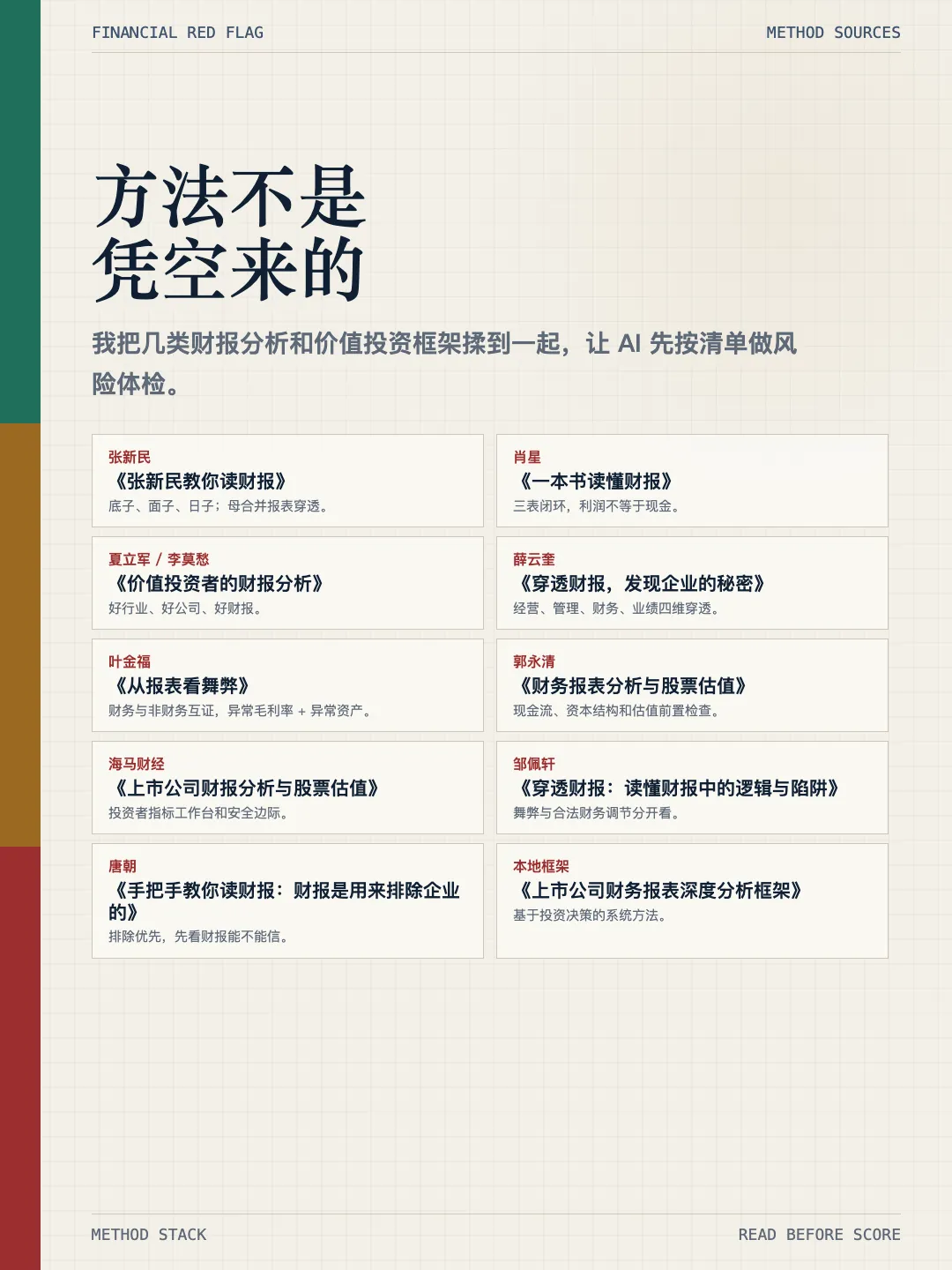

二、方法不是凭空来的

我不想做一个“凭感觉排雷”的提示词。

如果只是写一句“请严格分析财务风险”,AI 很容易给出一些看起来正确、但无法复核的泛泛判断。

所以我先做了一轮方法拆解。

我把几类财报分析和价值投资框架重新梳理了一遍。

这里面包括:

张新民《张新民教你读财报》;

肖星《一本书读懂财报》;

夏立军、李莫愁《价值投资者的财报分析》;

薛云奎《穿透财报,发现企业的秘密》;

叶金福《从报表看舞弊:财务报表分析与风险识别》;

郭永清《财务报表分析与股票估值》;

海马财经《上市公司财报分析与股票估值》;

邹佩轩《穿透财报:读懂财报中的逻辑与陷阱》;

唐朝《手把手教你读财报:财报是用来排除企业的》;

以及本地整理的《上市公司财务报表深度分析框架》。

但重点不是把书名列出来。

重点是把书里的判断方式拆成可执行的规则。

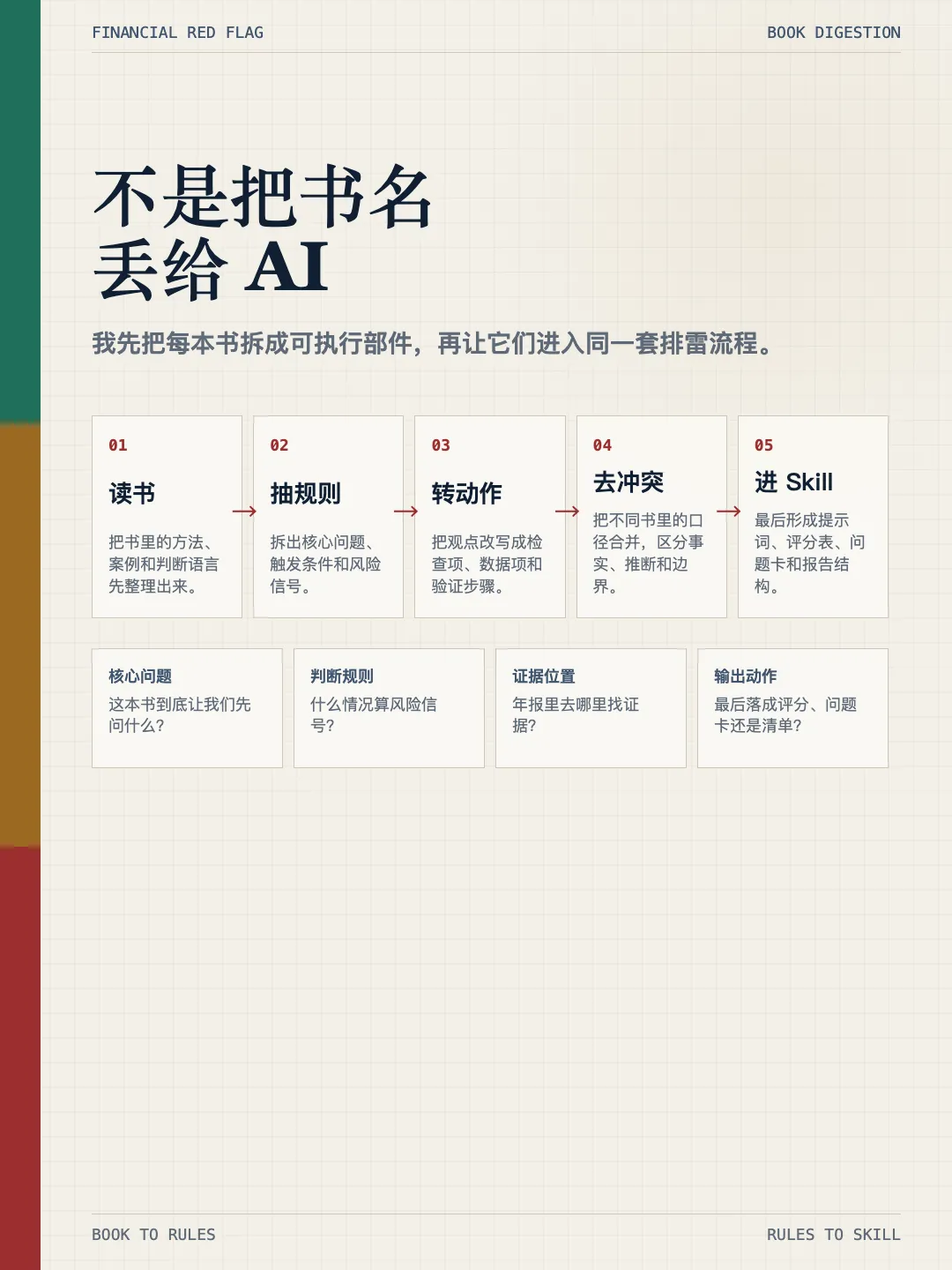

每套方法都会被拆成四类东西:

第一,核心问题。

这本书提醒我先问什么。

第二,判断规则。

什么情况算风险信号,什么情况只是行业差异或正常经营波动。

第三,证据位置。

这些问题应该去年报正文、财务附注、审计意见、公告、监管问询里的哪里找。

第四,输出动作。

最后应该形成评分、问题卡、后续清单,还是来源附录。

只有拆到这一步,AI 才不是在“理解一本书的大意”,而是在执行一套检查流程。

三、这个 Skill 具体怎么跑

目前这个 Skill 的底层结构,被我整理成了 10 层:

证据包、业务理解、三表勾稽、母合并穿透、盈利质量、资产质量、现金融资、舞弊和调节识别、综合评分、报告生成。

听起来有点重,但真正运行时,我希望它先做好 6 件事。

1. 硬伤检查

先看审计意见、监管问询、处罚、延迟披露、审计师变更。

这些不一定直接等于问题,但必须优先标出来。

2. 利润质量

看收入、毛利、费用、非经常性损益,判断利润是不是只停留在利润表里。

3. 资产排雷

看应收、存货、商誉、长期资产、受限资金、在建工程。

很多风险不是出现在利润表,而是先沉到资产负债表。

4. 现金流验证

经营现金流能不能支持净利润,销售收现和收入是否匹配。

如果利润很好看,但现金一直跟不上,就不能只看利润表讲故事。

5. 15 维评分

评分不是投资评级。

它只是把财报质量压缩成一个可解释的检查结果,方便后续跟踪。

6. 疑点清单

把重要风险拆成问题卡。

每个疑点都要写清楚:触发证据、正常解释、风险解释、现金流验证、后续怎么验。

四、为什么一定要三表一起看

财报里最容易被误读的地方,是单看一张表。

只看利润表,容易被增长吸引。

只看资产负债表,容易陷在科目细节里。

只看现金流量表,又可能忽略企业所处阶段和行业特征。

所以这个 Skill 的核心动作,是把三张表放在一起互相验证:

利润表负责提出故事。

资产负债表负责看这个故事落到了哪里。

现金流量表负责验收这个故事有没有现金支持。

比如利润增长,最后可能变成应收账款。

收入增长,最后可能变成存货压力。

扩产投入,最后可能变成固定资产、在建工程、折旧和后续资本开支。

这些东西单独看都不一定异常。

但放在一起看,才知道它们能不能互相解释。

五、我最看重的是问题卡

我不希望 AI 最后只给一句:

“公司财务风险较高,建议关注。”

这种话太容易写,也太难使用。

真正有用的排雷结果,应该是一张张问题卡。

每张问题卡至少要回答五件事:

触发证据是什么?

是哪个科目、哪个年份、哪个比例、哪条公告或哪段附注。

正常解释是什么?

有没有可能是行业特征、会计口径、业务阶段或一次性因素。

风险解释是什么?

如果不是正常波动,可能指向什么问题。

现金流怎么验证?

利润、收入、应收、存货和经营现金流之间能不能对上。

下一步怎么验?

后续看年报、季报、问询函、同行数据还是管理层解释。

有了问题卡,财报排雷就不会停留在情绪化判断上。

它会变成一组可以复核、可以追踪、可以下次继续验证的问题。

六、为什么我要把它做成 HTML 报告

一开始我也想过,直接生成 Word 或 Markdown 不就可以了吗?

后来发现,财报排雷不太适合只做成一篇线性文章。

因为它里面有结论、红灯、评分、问题卡、来源、后续跟踪清单。

这些信息不是一条线,而是一套证据系统。

如果只是把 Word 换成网页,本质还是旧逻辑。

我真正想改的不是排版,而是生成方式:

从年报 PDF 和官方披露开始,直接按 HTML 研究报告的结构生成。

第一屏先看到结论。

红灯状态一眼看见。

风险点变成问题卡。

评分有解释,不是投资评级。

来源和口径放在附录。

后续验证清单可以继续跟踪。

这样一来,HTML 只是呈现形式。

真正的核心,是让结论、证据、风险、反证和来源被清楚地组织起来。

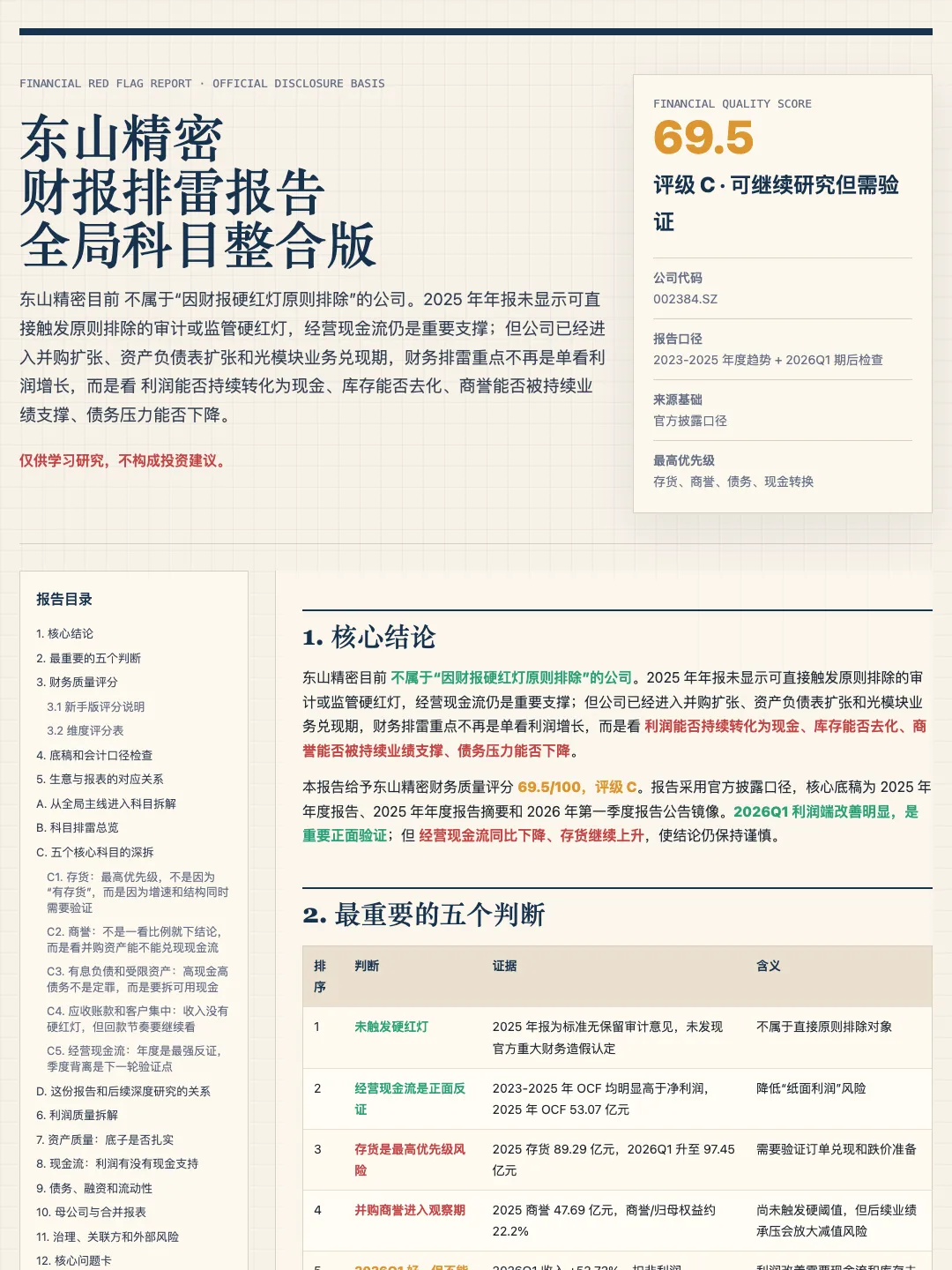

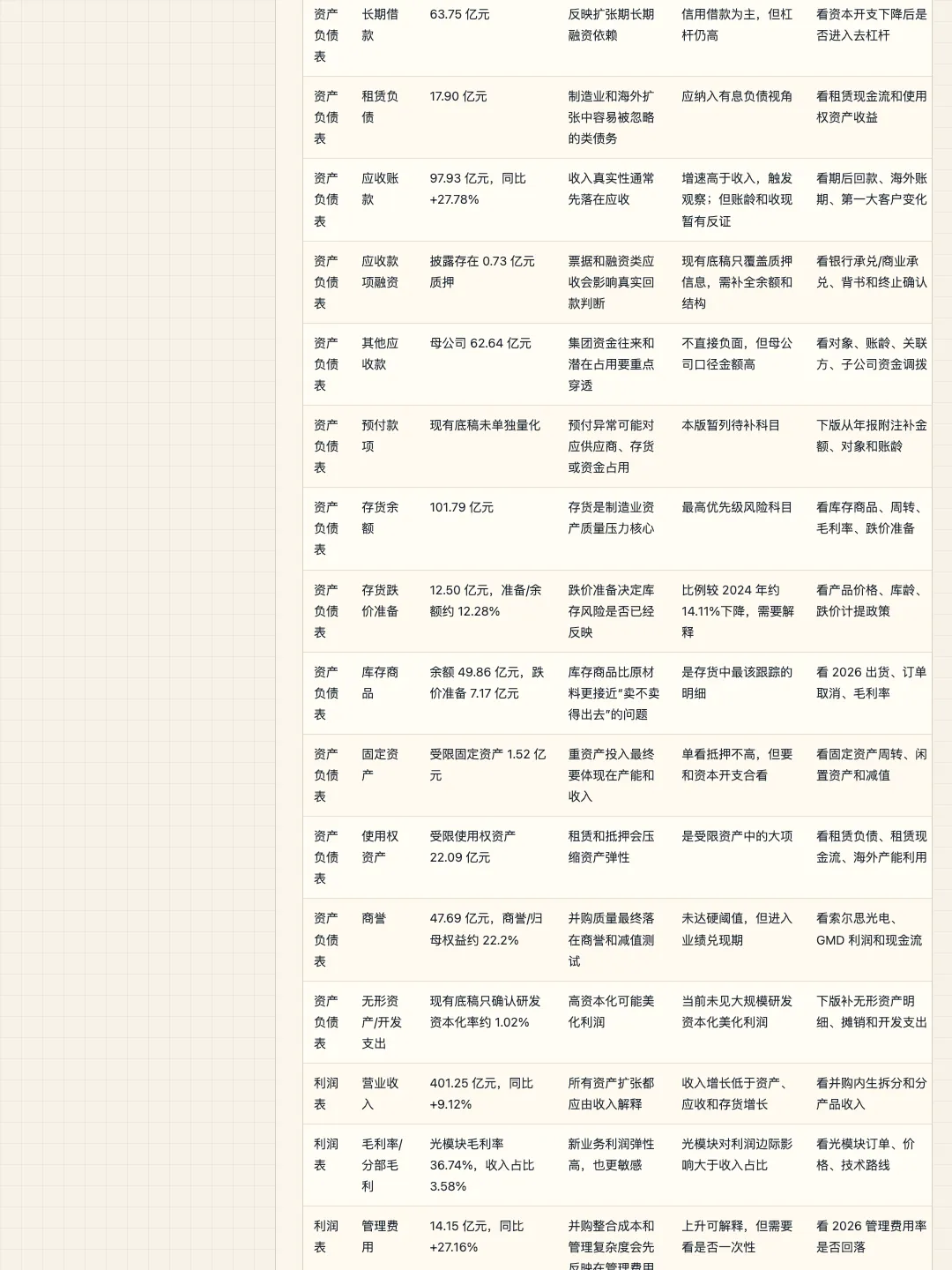

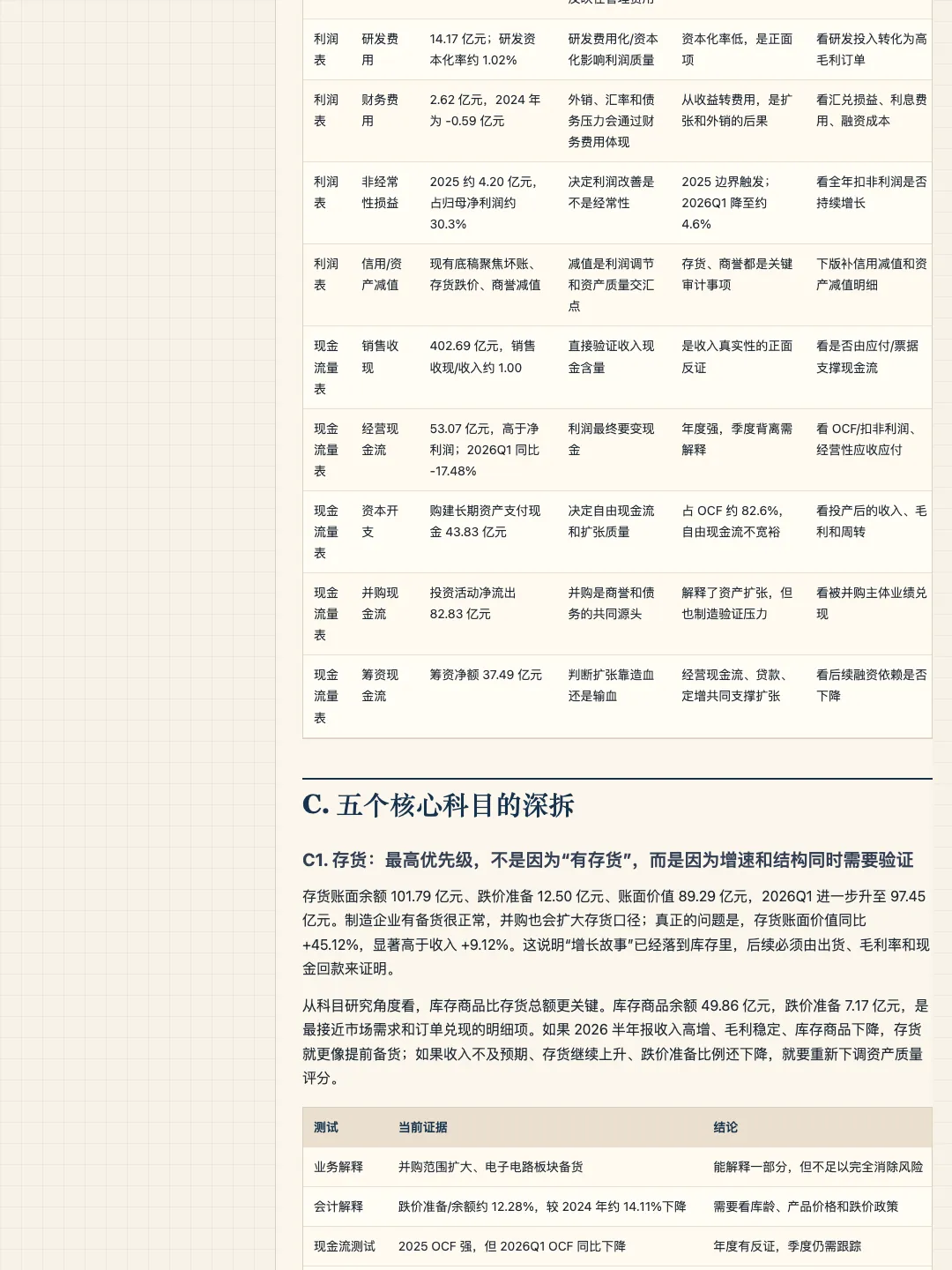

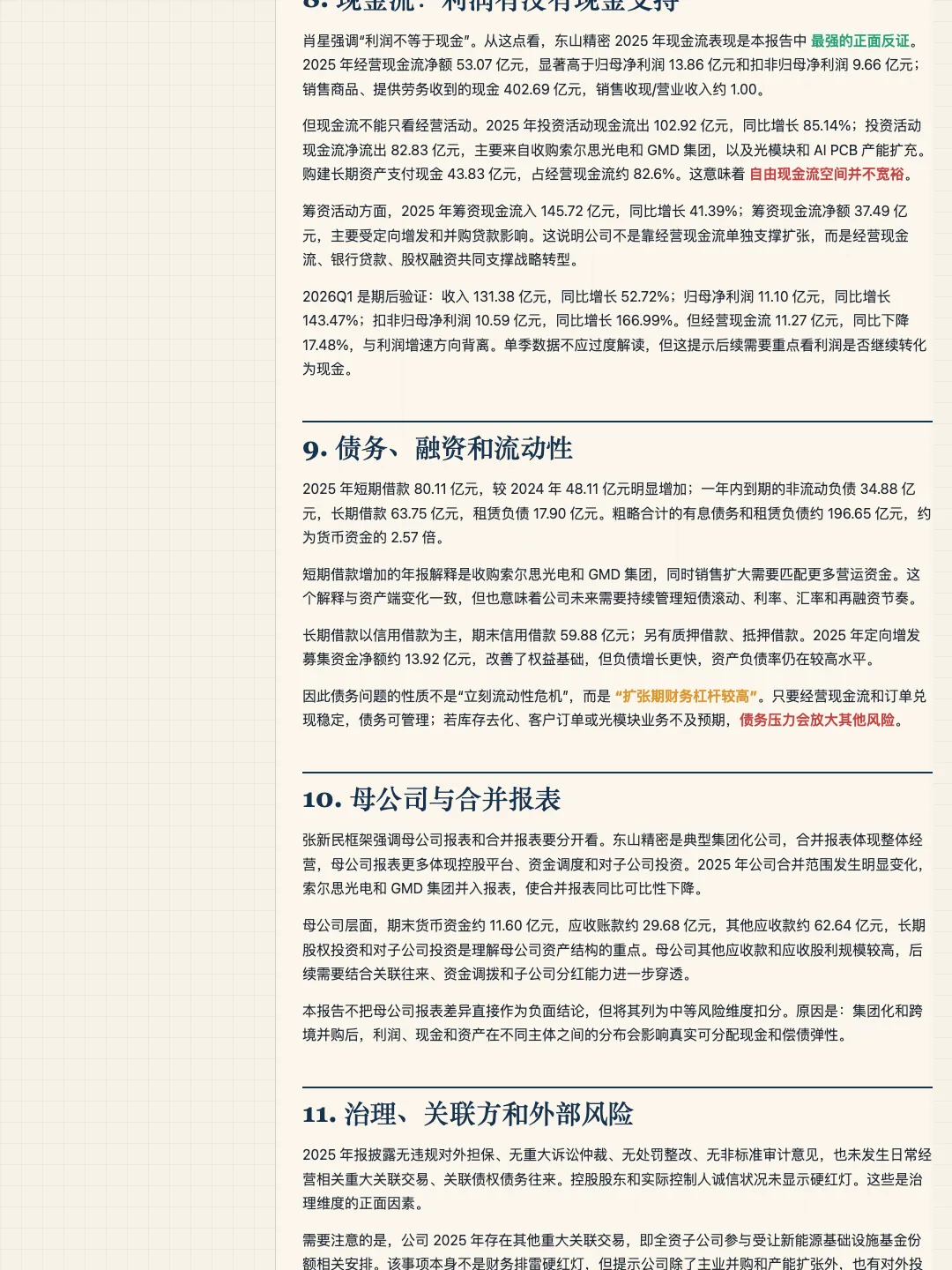

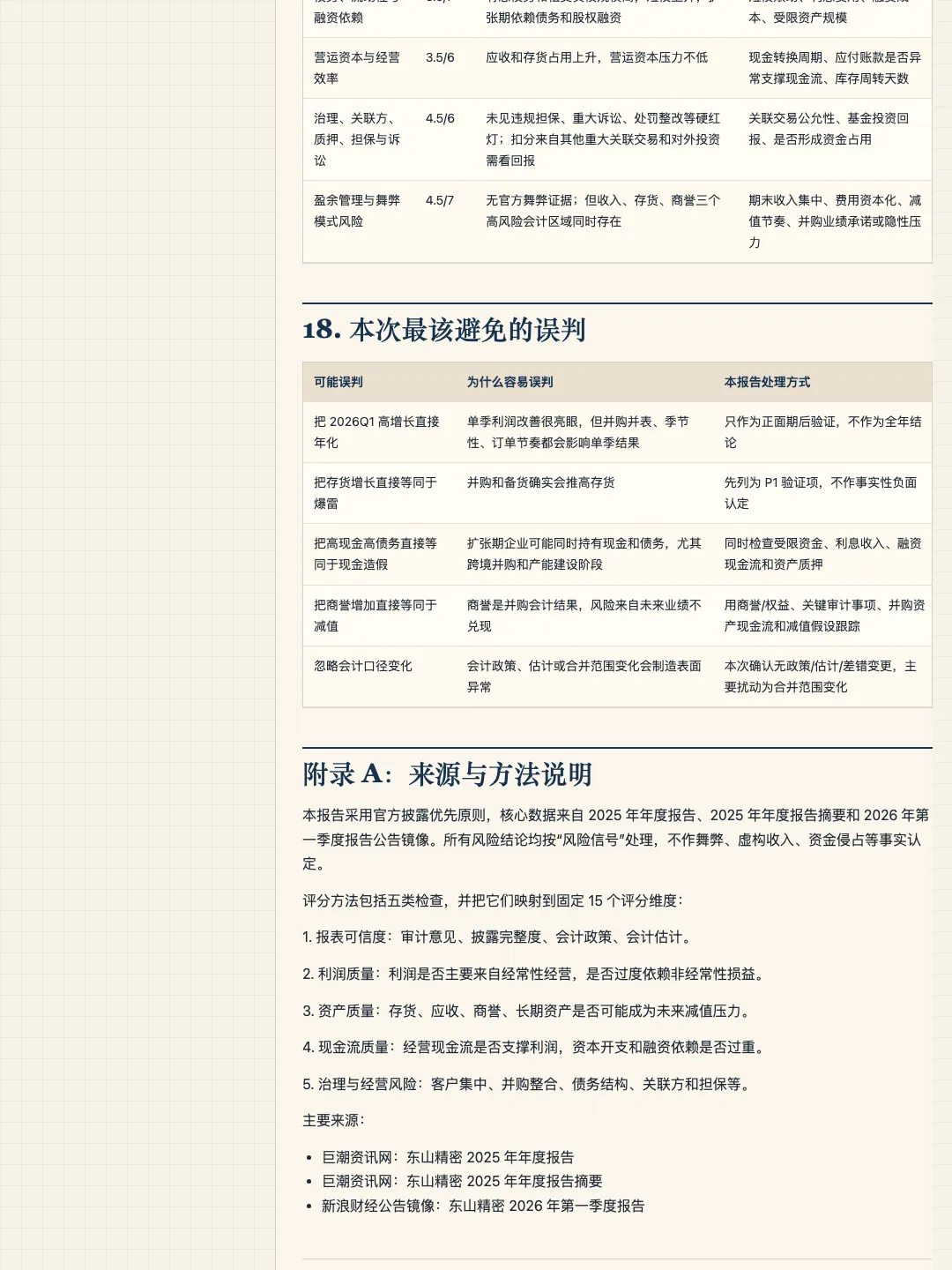

七、一个真实样板:东山精密 HTML 财报排雷报告

上面讲的还是方法。

真正跑起来之后,它应该长什么样?

我拿东山精密做过一版 HTML 财报排雷报告。

这里不展开做个股分析,也不讨论任何买卖建议,只把它作为“报告形态”的样板。

这份报告,不是先铺一堆公司介绍。

而是先回答几个最关键的问题:

有没有触发财报硬红灯?

东山精密样板里的结论是:未触发硬红灯。

这句话很重要。

因为财报排雷不是看到风险词就否定公司,而是先判断有没有原则性排除项。

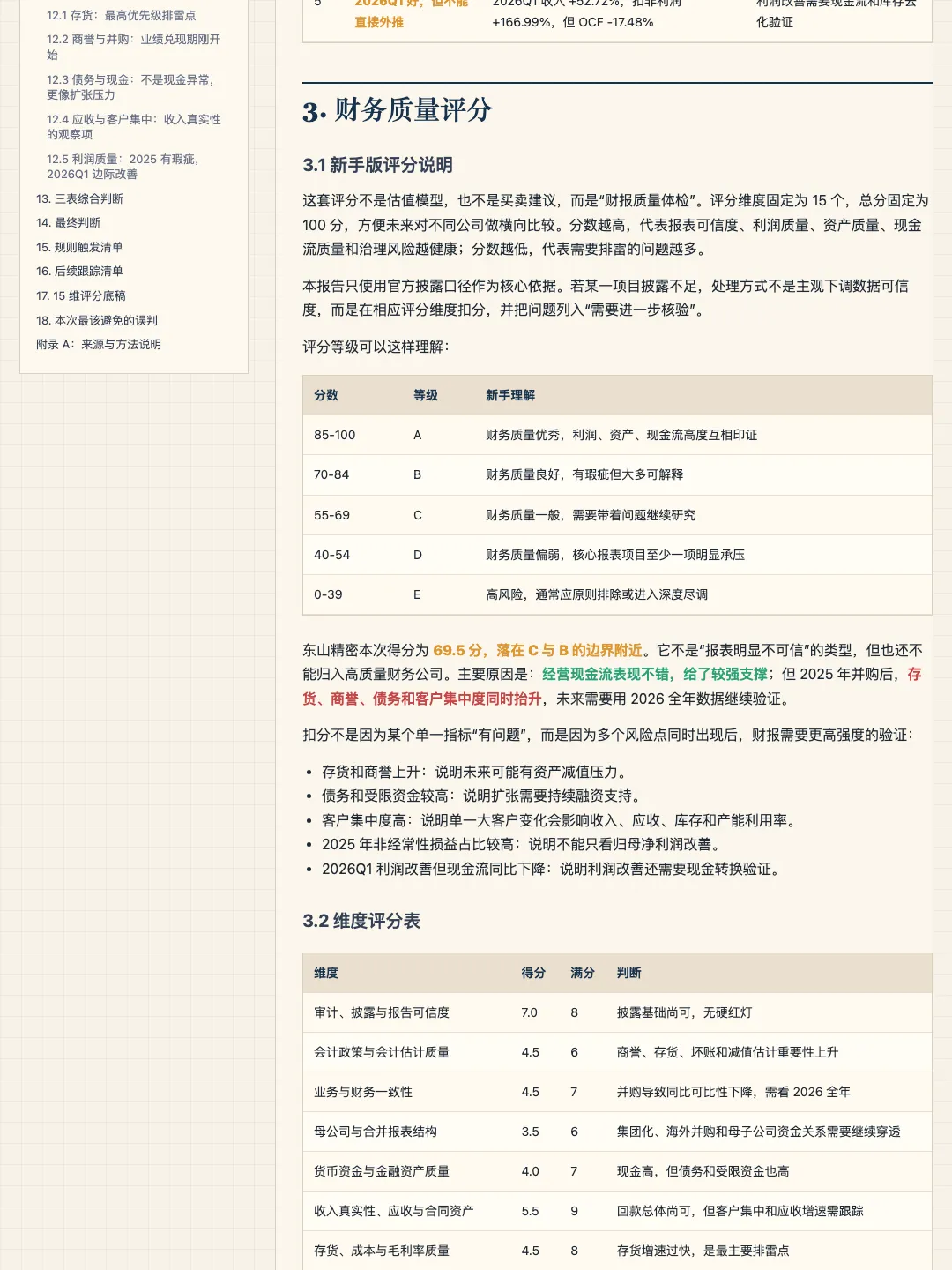

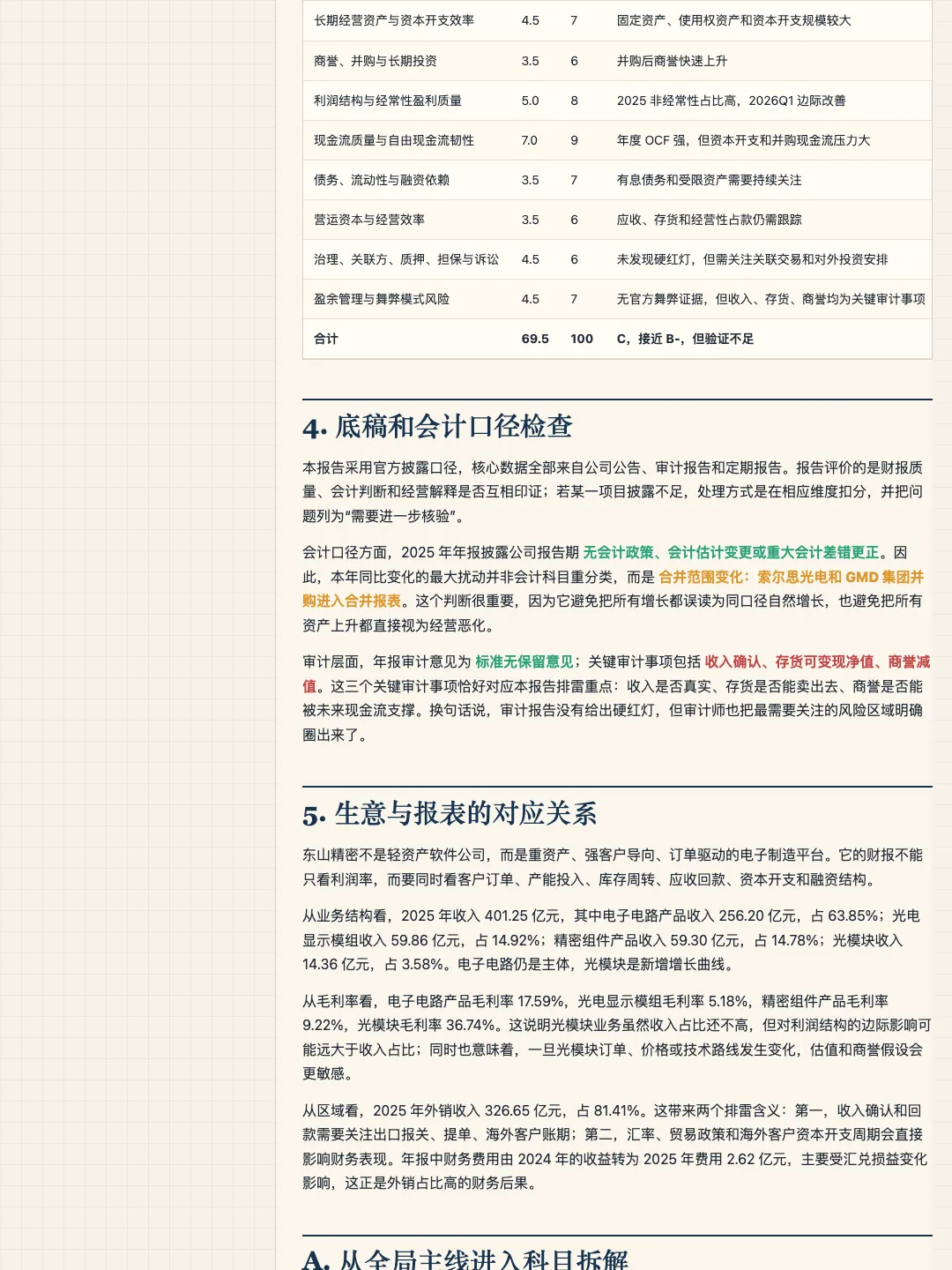

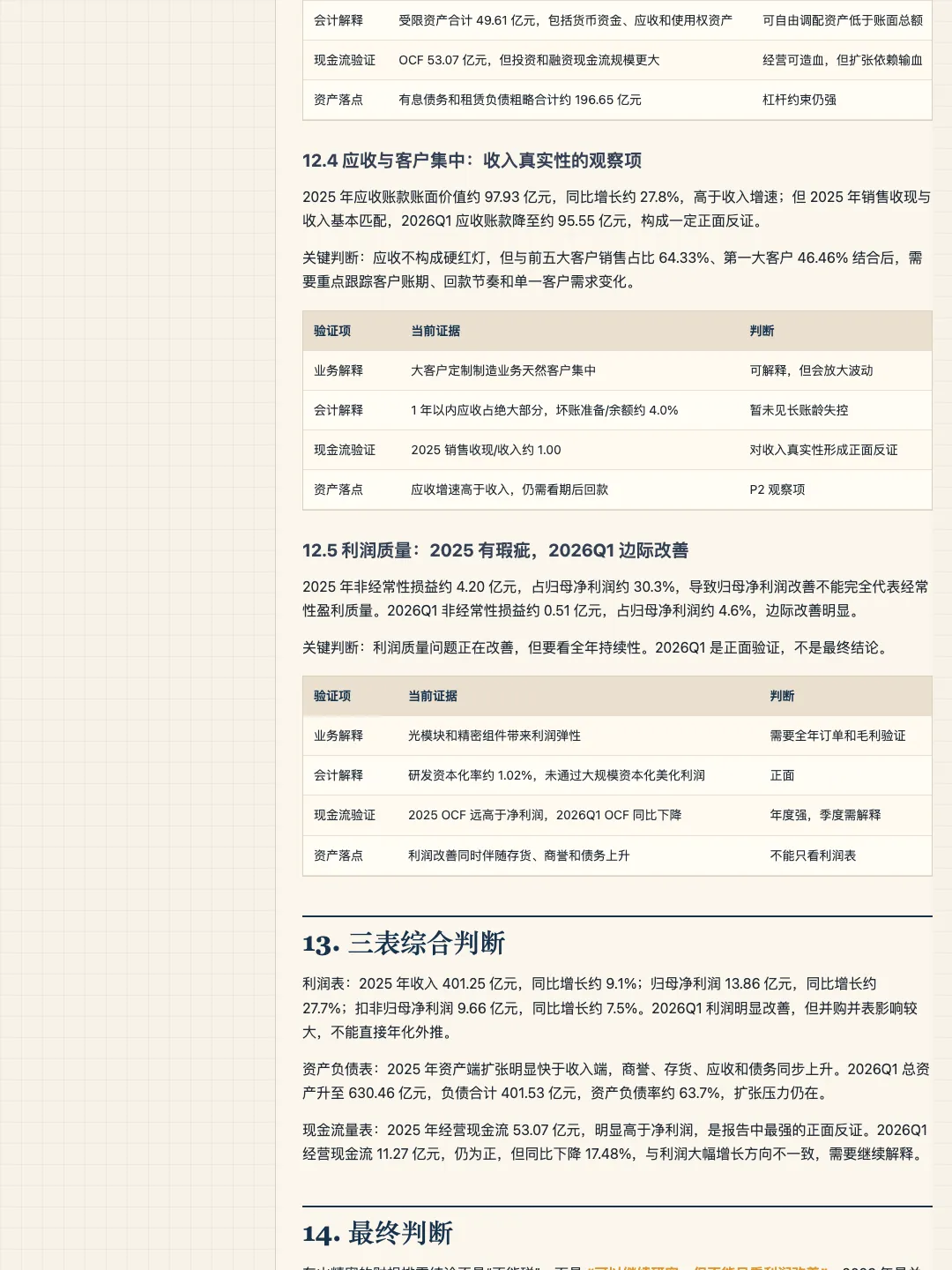

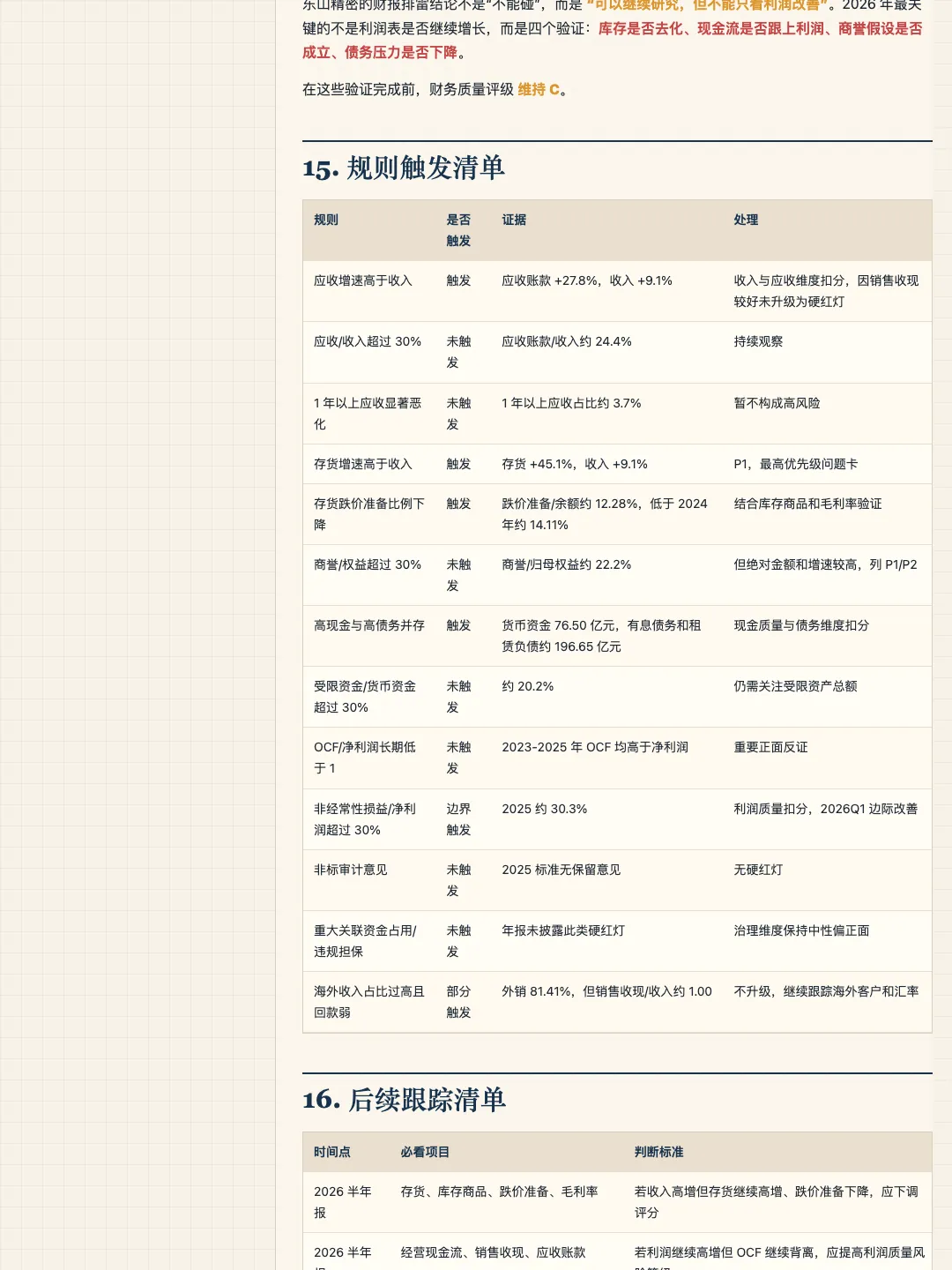

财务质量评分是多少?

样板里给出的评分是 69.5/100,等级 C。

但这个分数不是投资评级,也不是目标价暗示。

它只是把报表可信度、利润质量、资产质量、现金流质量、治理风险这些维度压缩成一个可解释的体检结果。

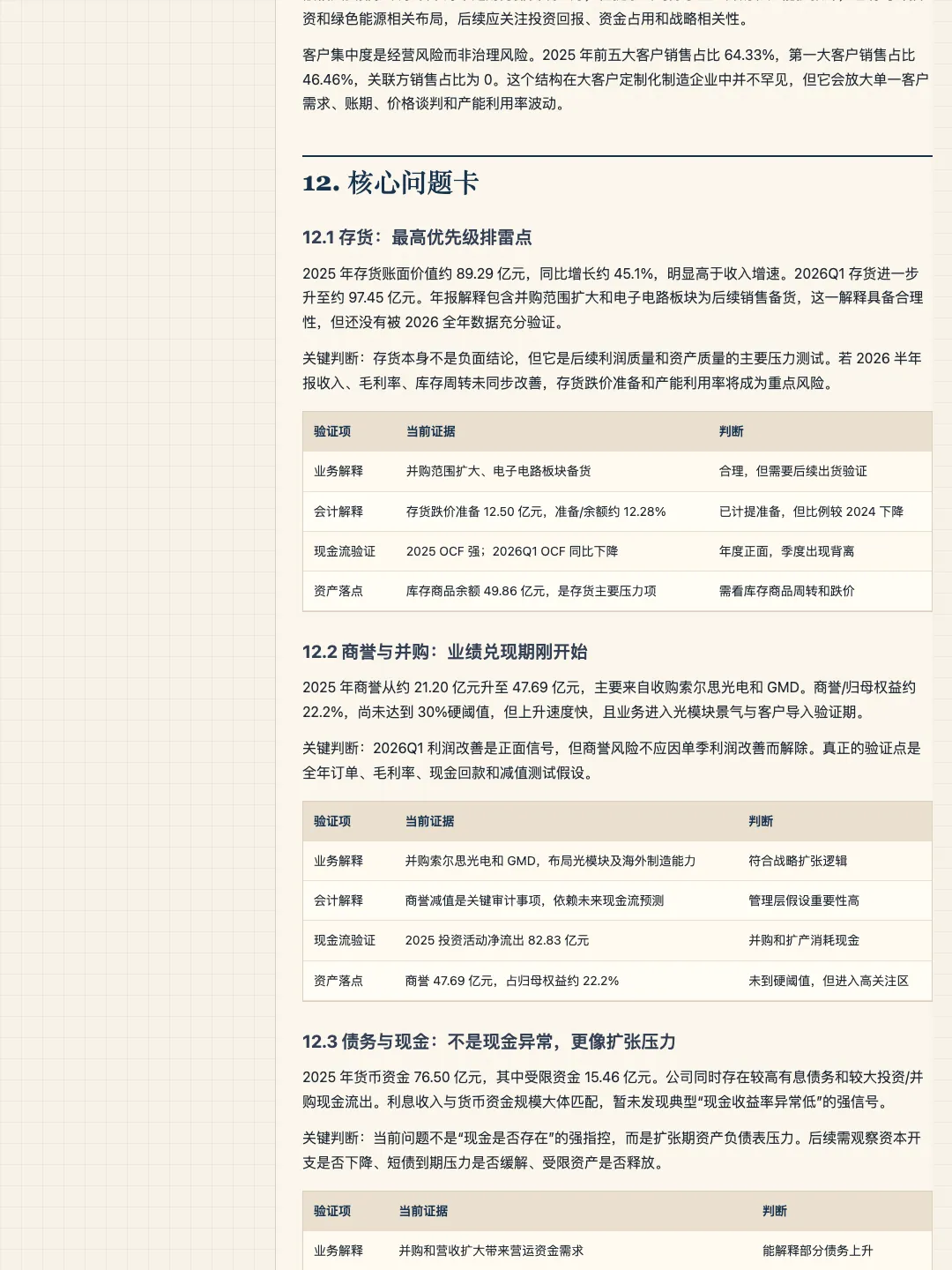

最高优先级问题是什么?

样板里不是笼统写“风险较高”,而是把存货、商誉、债务、现金转换列为后续重点。

这比一句“建议关注财务风险”有用得多。

因为它告诉读者下一期财报到底该看什么。

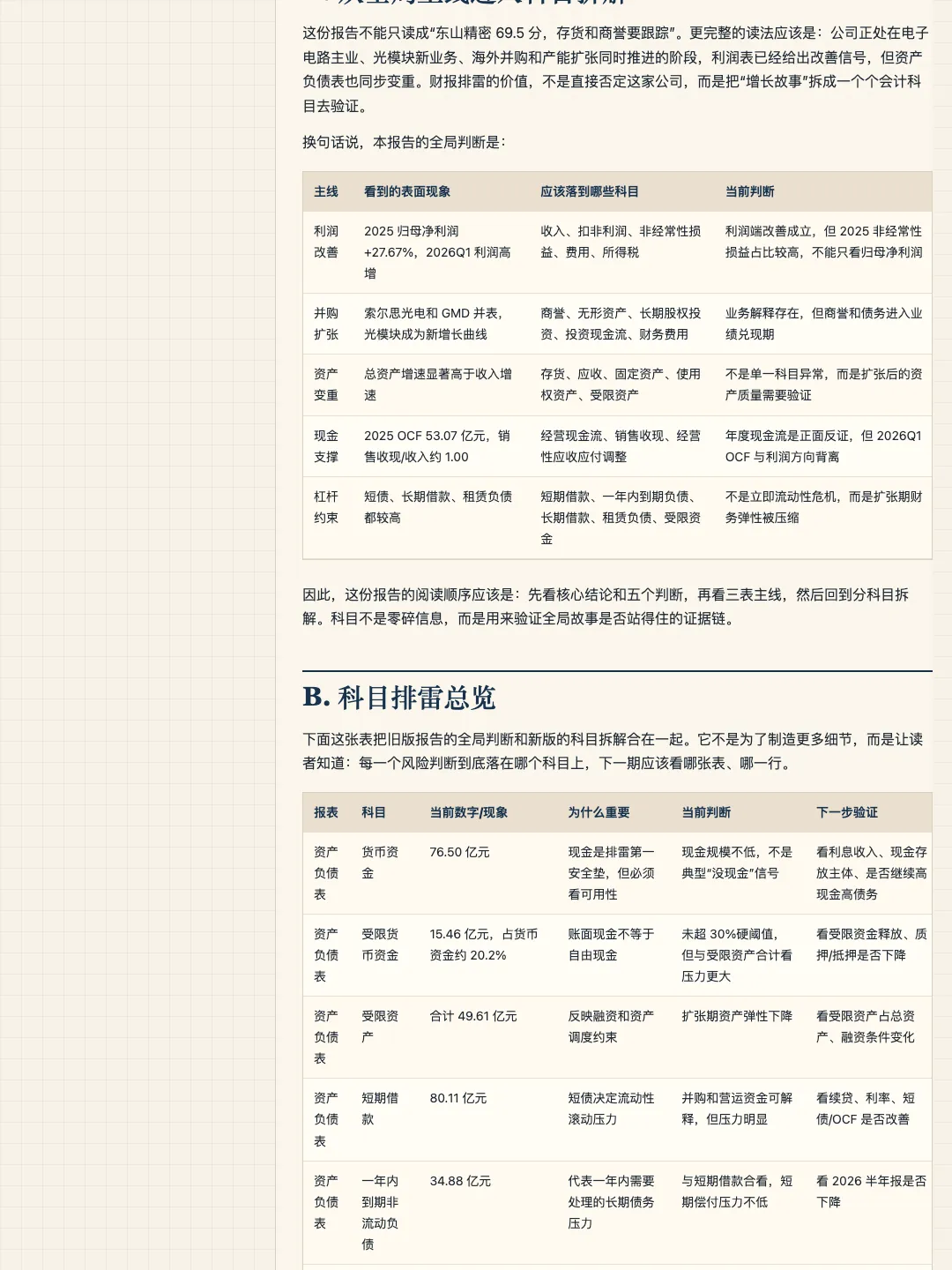

比如东山精密这个样板里,报告没有简单说“利润改善,所以变好”。

它同时保留了两面:

一面是正面反证:2025 年经营现金流表现较强,销售收现能够支持收入质量,不是典型“利润只在纸上”的情况。

另一面是继续验证:存货、商誉、债务和客户集中度同时抬升,说明后续不能只看利润表,还要看库存去化、现金流、并购资产表现和债务压力。

这就是我希望财报排雷 Skill 最终做到的状态:

不是把公司写成“好”或“坏”。

而是把研究问题拆清楚。

继续研究可以,但带着问题继续。

谨慎观察也可以,但说清楚为什么谨慎。

HTML 报告的好处也在这里。

它可以在同一份报告里放下:

结论区、评分卡、风险矩阵、三表主线、核心问题卡、后续跟踪清单、来源附录。

读者不用在几千字里找重点。

第一屏就知道结论。

往下看能看到证据。

再往下能看到每张问题卡怎么验证。

这才是我说的“证据系统”,而不只是“文章排版”。

八、它能做什么,也不能做什么

还没看过这个 Skill 的话,可以把它理解成一个“财报风险体检员”。

你上传年报 PDF,给一句指令:

用财报排雷 Skill,分析xxx公司.

它要做的是:

先做硬伤检查。

再看利润质量。

再看资产质量。

再用现金流交叉验证。

再生成评分和问题卡。

最后给出后续跟踪清单。

但边界必须写清楚:

它不是估值工具。

不是荐股工具。

不是买卖建议。

也不承诺收益。

它只做一件事:

帮我在真正研究一家公司之前,先把财报里的风险信号和待验证问题整理出来。

九、下一步

财报排雷解决的是“先别踩坑”。

但排雷之后,还要继续回答更大的问题:

这家公司商业模式是否清楚?

增长质量怎么样?

管理层有没有持续创造价值?

行业位置和护城河在哪里?

所以后面我会继续把这个流程往“企业深度分析”延伸。

财报排雷只是第一步。

AI 负责把最耗时、最容易漏掉的脏活累活先做一遍:

翻报表、算比率、找附注、做问题卡、留来源。

人要做的,是在这些证据基础上继续判断商业本质。

这也是我现在对 AI 投研工具最朴素的期待:

AI 负责证伪,人负责理解。

仅供学习研究,不构成投资建议。