一、行业概况

(一)新能源电池概念与分类

新能源电池是指以电化学方式实现电能存储与释放的新型储能设备,其核心价值在于储存和释放清洁能源,是新能源汽车、智能电网、分布式能源、消费电子等领域的“能量枢纽”。

按工作性质分类,新能源电池主要分为一次电池与二次电池,其中二次电池(蓄电池)可反复充放电,是电池行业的绝对主流,占全球电池市场规模超90%。按电化学性质分类,新能源电池领域划分为锂离子电池、钠离子电池、液流电池、固态电池及燃料电池五大技术路线。按应用场景分类,新能源电池主要分为动力电池、储能电池和消费电池三大类别。

(二)应用场景与产业链

新能源电池产业链呈现高度垂直整合特征,覆盖从矿产资源开发到终端应用的全流程体系。上游核心环节聚焦关键矿产资源开采提炼及关键材料生产,包括锂、钴、镍、锰、磷、石墨等战略资源;中游为电池制造与集成枢纽,涵盖电芯封装、模组集成、BMS管理系统等;下游应用形成电动汽车主导、储能爆发、消费电子稳步增长的格局。

在应用场景方面,新能源汽车动力电池占比约66%-70%,是最大需求端;储能电池占比约20%-29%,需求快速扩张;3C消费电子电池占比约5%-8%,需求稳定;小动力锂电池(电动工具、两轮车、园林机械等)占比约5%-10%。

二、主流技术路线发展概况

(一)锂离子电池技术

锂离子电池作为目前新能源电池的绝对主流技术,主要包括磷酸铁锂和三元材料两大技术路线。2025年中国磷酸铁锂电池装车量占比已高达81.2%,累计装车量达625.3GWh,占总装车量的81.2%,同比增长52.9%。而三元锂电池占比为18.8%。从全球市场看,2025年全年,全球磷酸铁锂份额达到58%左右。

1、磷酸铁锂电池技术特点与发展趋势

磷酸铁锂电池凭借其成本优势和安全性在市场中占据主导地位。其核心优势包括:热失控温度超过500℃,安全性更高;循环寿命可达3000-10000次,耐用性更强;材料成本比三元锂低30%左右,成本优势突出。2025年磷酸铁锂电池累计装车量达625.3GWh,占总装车量的81.2%,同比增长52.9%。

技术升级方面,磷酸铁锂正在向磷酸锰铁锂(LMFP)方向升级,通过在磷酸铁锂中掺入锰元素,将能量密度提升至200Wh/kg以上。高压实密度技术成为磷酸铁锂进一步提升竞争力的关键,这一技术可在相同体积下增加活性物质含量,从而提高电芯的能量密度,提升电池续航能力,降低综合成本。

2、三元锂电池技术特点与发展趋势

三元锂电池在高能量密度方面具有显著优势,主要应用于高端新能源汽车市场。2025年三元电池累计装车量为144.1GWh,占比18.7%,同比仅增长3.7%。从材料类型看,三元材料正朝着高镍化趋势发展,NCM811占比从45%提升至65%,单吨钴用量降至6%以下。

三元锂电池的技术发展主要集中在提高能量密度和降低成本两个方面。高镍三元材料凭借其能量密度优势,在全球高端乘用车市场占据主导地位。

(二)固态电池技术突破与产业化进程

固态电池被认为是下一代动力电池的核心技术,它采用全固态电解质(如硫化物、氧化物),无需液态电解液和隔膜,具有能量密度极高、无漏液风险、热稳定性极强等优势。

1、半固态电池产业化进展

2025年是半固态电池产业化的关键年份。主要企业进展包括:清陶能源联合上汽集团宣布氧化物全固态电池实现量产,能量密度达420-480Wh/kg,首发配套智己L6;蔚来正式交付150kWh半固态电池包,适配ET7、ET5T等车型;比亚迪推出第二代半固态电池(300Wh/kg),迅速适配汉、唐等主力车型。

其中,宁德时代在固态电池领域领先布局,其全球首条硫化物全固态电池中试线于2025年5月在合肥投产,能量密度达450Wh/kg(实验室样品达500Wh/kg),设备100%国产化,良品率65%,计划2026年产能扩至50GWh,2027年配套理想MEGA车型实现续航1080公里。

2、全固态电池技术路线与量产规划

全固态电池技术路线主要包括氧化物系、硫化物系和聚合物系三类。从产业化时间表看,长安汽车计划2025年实现全固态功能样车首发,2026年完成装车验证,2027年逐步推进量产;太蓝新能源规划2025年实现全固态电池原型验证体系开发,2026年小量生产并持续验证,2027年实现批量生产。

根据相关行业预测,2027年至2030年将成为全固态锂电池行业GWh级产能规模化建设的重要阶段。预计该期间内行业将集中建设GWh级产线,以应对2030年后全固态电池可能迎来的高速发展。

(三)钠离子电池商业化进程

钠离子电池作为锂离子电池的重要补充技术,其核心优势在于资源丰度、成本潜力和极致低温性能。2025年是钠离子电池商业化的元年,其中行业龙头宁德时代在钠离子电池上实现技术突破,推出第二代“钠新”电池,采用层状氧化物正极体系,能量密度提升至175Wh/kg,循环寿命突破10000次,并成为全球首款通过新国标认证的钠离子动力电池。

具体进展:2025年4月21日,宁德时代在超级科技日新品发布会上透露,公司已突破了钠离子电池量产的四大行业难关:极致控水、硬碳产气、铝箔粘接瓶颈、自生成负极的规模化量产,保证了大批量产品的一致性。宁德时代储能钠离子电池采用了与锂离子电池同尺寸平台化设计,与现有产业链高度兼容,能有效降低适配成本。4月27日,宁德时代与海博思创签署储能钠离子电池战略合作协议,双方达成3年60GWh钠离子电池订单合作,这是全球迄今规模最大的钠离子电池单笔合作协议。按照计划,宁德时代钠离子电池将在2026年底正式规模化量产。2025年底,宁德时代参与建设的广西南宁伏林钠离子电池储能电站完成二期扩容,总规模达50MWh,年充放电600次,可满足约2万户居民年用电需求,为全国首个大容量钠电储能项目。

(四)氢燃料电池

氢燃料电池目前主要应用场景主要在交通运输领域,其中商用车(重卡、公交、物流车)是应用主力,乘用车仍处于示范阶段。

1、氢能重卡市场

2025年中国氢能重卡全年销量达7282辆,同比增长64%,在新能源重卡中占比持续上升。其中东风汽车以35.2%的市场份额位居第一。全国消费侧氢价指数高达45元/千克,虽然远高于25元/千克的成本临界点,但氢能重卡仍展现出强劲增长势头。

从更广泛的氢能汽车市场看,2025年我国氢燃料电池汽车市场终端销售首次突破万辆大关,燃料电池商用车上险量同比增长52.5%,全国燃料电池汽车保有量已达2.8万辆,同比增长62%。

2、氢燃料电池产业链基础设施建设

按照相关行业统计,截至2025年底全国建成加氢站超过590座,电解槽系统年产能占全球60%,燃料电池系统占70%。西部陆海新通道“氢走廊”于2025年4月已开始正式运营。

在应用场景拓展上,除燃料电池汽车外,我国已投运燃料电池轨道机车约20列、船舶约6艘、工业叉车约500台,氢能两轮车突破1万辆,矿卡、无人机等特种装备也进入试点验证阶段。

三、产业链全景分析

(一)上游原材料供应分析

新能源电池产业链上游主要包括锂、钴、镍、锰、磷、石墨等关键矿产资源,以及由此衍生的各类电池材料前驱体和基础化工原料。

1、锂资源分布与供应格局

中国锂资源目前正在推行自主可控战略,已形成青藏盐湖、四川锂辉石、江西锂云母三足鼎立新格局。储量上,根据2025年1月中国地质调查局公告,中国锂资源储量全球占比已从6%上升至16.5%,排名从世界第六跃升至第二。产量上,中国锂矿产量占全球65%以上,青海、西藏、四川的盐湖,以及江西、湖南的锂云母矿都是核心产区。

除我国外,全球其他锂资源生产国主要有澳大利亚(36%)、智利(22%)和阿根廷(10%)。中国虽仅占全球锂储量的16.5%,却承担着全球大半的动力电池生产,这意味着中国仍较依赖澳大利亚的锂辉石和南美的盐湖资源。

2、钴镍资源供应

钴资源高度依赖进口,主要来源于刚果(金)的铜钴伴生矿,进口依存度达95%以上,但国内企业通过在印尼布局湿法冶炼中间品项目,已实现部分钴原料的“本地化转化”。镍资源则呈现硫化矿与红土镍矿并存的格局,甘肃金川硫化镍矿床保有储量占国内总量的62%,而红土镍矿开发主要依托海外项目,如印尼等。

3、石墨资源

在石墨资源方面,我国天然石墨储量和球形石墨加工能力均列全球第一,负极材料无需依赖进口。世界范围内,石墨整体储量主要在亚非拉地区,我国约占30%,另外我国在石墨加工方面居主导地位。

(二)中游电池制造环节分析

中游电池制造是新能源电池产业链的核心环节,涵盖电池设计、生产、测试等环节。中国在全球电池制造领域占据主导地位,2025年中国锂电出货量1888.6GWh,同比增长55.5%,全球占比高达82.8%。

1、全球电池制造格局

2025年全球锂离子电池市场总出货量达2280.5GWh,同比增长47.6%。从应用场景拆分,三大赛道呈现分化增长、储能领跑的格局:动力电池全球出货1495.2GWh,同比增长42.2%;储能电池全球出货651.5GWh,同比暴涨76.2%,成为增速最快的细分赛道;小型电池全球出货133.9GWh,同比增长7.9%。

2、中国电池企业竞争格局

在国内动力电池市场,2025年宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能位列前五,市场份额分别为43.8%、21.8%、7.0%、5.7%和4.2%。从全球市场看,宁德时代、比亚迪、LG新能源、中创新航、国轩高科位列前五,市场份额分别为39.2%、16.4%、9.2%、5.3%和4.5%。

值得关注的是,宁德时代与比亚迪合计市占率首次出现明显下滑,从2023年超70%收缩至2025年的65.02%,以中创新航、国轩高科、亿纬锂能为代表的二线电池企业正加速蚕食市场份额,动力电池产业迈入再平衡阶段。

(三)下游应用领域需求分析

新能源电池下游应用形成电动汽车主导、储能爆发、消费电子稳增的三维格局。

1、新能源汽车动力电池需求

新能源汽车动力电池是电池最大的应用领域,占比约66%-70%。2025年全球动力电池装车总量达1187GWh,同比增长31.7%,其应用场景也同步向船舶电动化、低空飞行器及机器人等前沿领域加速拓展。

2、储能电池需求爆发

储能电池是增速最快的应用领域,占比约20%-29%。2025年全球储能电池总出货量达550GWh,同比增长79%,处于高速增长阶段。国内新型储能新增装机规模达0.66亿千瓦,同比增幅51.9%;累计装机1.36亿千瓦,较2024年底增长84%;储能电池出货量614.7GWh,占全球总出货量94.4%,凸显了中国产业链的主导优势。

3、消费电子与其他应用

消费电子电池占比约5%-8%,需求相对稳定;小动力锂电池(电动工具、两轮车、园林机械等)占比约5%-10%。在消费电子领域,受AI设备、人形机器人、eVTOL(电动垂直起降飞行器)等新领域进入产业化初期,为小型电池打开长期增长空间。

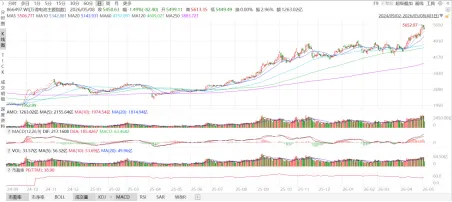

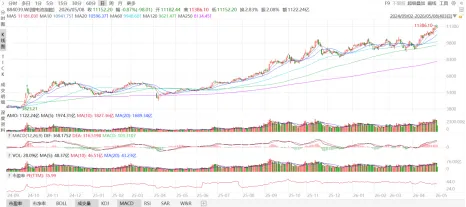

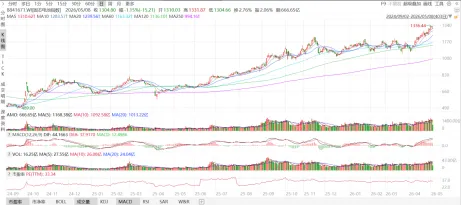

四、板块市场表现

以万得电池主体指数(866497.WI)为例,自2024年四季度以来,电池板块表现亮眼。细分项下,锂电池、磷酸铁锂电池、固态电池指数走势趋同,呈现稳定上涨的形态,PE38.9倍不算太高。

五、结论与展望

我国新能源电池行业正处于从规模扩张向高质量发展转型的关键阶段,在技术创新、产业升级、全球化布局等方面将得到持续发展。预计行业将在2027-2030年进入多层次发展格局:磷酸铁锂继续主导中低端市场,三元电池在高端市场保持优势,固态电池和钠离子电池等新技术加速产业化进程。

展望未来,储能电池作为增速最快的应用领域,具有较明确的投资潜力;固态电池产业链处于产业化前夜,相关材料和设备企业具有较大投资价值;上游锂资源在价格波动中具有弹性投资机会。同时需要关注技术路线选择、产能合理布局、供应链安全等方面的风险管理。

(本文仅代表个人看法,欢迎批评交流)

本文仅为个人看法,不代表公司。如对本公司或产品感兴趣,可添加knowbonds或直接关注公司公众号加入微信群交流。

本公众号所发文章仅供参考,不构成任何的投资建议。本公众号所发文章的信息均来源于本公司认为可信的公开资料,但本公司及研究人员对该等信息的准确性及完整性不作任何保证。市场有风险,投资需谨慎。

北京泰舜资产管理有限公司

私募基金管理人登记编号:P1061472

联系电话:010-88365558

联系地址:北京市西城区金城坊街金融街金树中心G座3层