于是,网传深交所在2026年5月1日发出的问询函中,要求五粮液公司解释两项关键问题:

为何仅追溯调整2025年数据,而不调整更早年份?

是否存在刻意压低2025年业绩基数、美化2026年增速的利润调节行为?

我在官网上没查到这个问询函,但不管真假吧,争议指向了三个公司治理的矛盾:业绩真实性与市值管理的矛盾、权责发生制与现金收付制的矛盾、公司治理现代化与内控失效的矛盾。

说更直白点,就是真实经营承压,强行做高报表增速,用看上去合规的财务手段掩盖渠道压力与增长质量下滑。

5月6日开盘,五粮液大跌,但市场还是很宽容的,选择了原谅,收盘只跌了5%。

我不评价五粮液公司这么做的动机和具体原因,而是关注:这是一次孤立的财务事件吗?还是整个白酒行业可能面临的共性问题?背后更深层次的问题是什么?

当视角放大后,我逐步捋清楚了白酒行业下行的底层逻辑。

一、白酒行业早已进入持续缩量、需求萎靡的下行周期

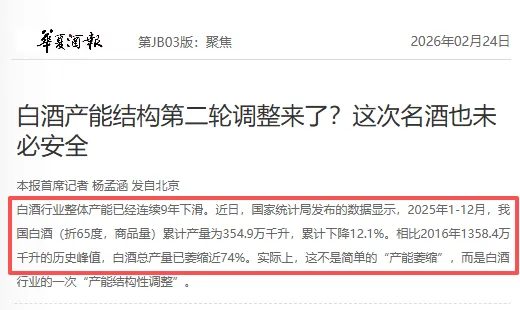

根据国家统计局数据,中国白酒总产量自2016年达到历史峰值后持续回落,至2025年已连跌九年。2025年354.9 万千升,较2016年峰值跌74%;2026Q1 继续下滑。

在这种大环境下,就不难理解五粮液的财报争议问题了。

白酒需求持续萎缩→五粮液真实经营承压→渠道压货、现金流恶化、增长难继→用会计大洗澡+做低基数,一次性出清包袱、制造高增长假象。

这不是孤立的财务操纵,是行业寒冬下的自保与市值管理。

二、白酒需求萎缩的锅,年轻人不能背

作为曾经年轻的80后,我要澄清一下,“年轻人不喝白酒” 是事实,但不是白酒行业下行的主因。

年轻人多指90后,00后这一批,确实在远离白酒,喝啤酒、果酒、预调酒、威士忌、精酿更多。白酒度数高、口味重、年轻人聚会很少拼白酒,这批人健康意识强,讨厌 “劝酒文化”。

但真实情况是,白酒本来就不是靠年轻人撑起来的。

白酒消费主力一直是35~55岁男性。

进一步看,和是否年轻没有太直接的联系,年纪大的很多人也不喝白酒,至少不嗜酒,而年轻人里也有喜欢喝白酒的。

真正有关系的是喝酒的场景,更本质地说,是谁来为这瓶酒买单。花自己的钱,能小酌就不大喝,能喝二两绝不喝半斤;花别人的钱——公账报销、商务招待、礼尚往来——酒才下得去,局才组得起来。

商务宴请、送礼、婚宴、商务礼品是白酒的主要场景。

也就是说:白酒的基本盘,从来不是年轻人,而是商务+中产+礼赠。

再说了,时间线也对不上。年轻人不喝白酒,10年前就开始了,而白酒真正崩盘、需求萎缩是从2021年地产见顶后才开始。

所以,因果很清楚:

不是年轻人突然不喝了,而是商务、地产、财富逻辑突然断了。

你可能要问:白酒不行怎么会和地产有关联呢?

这是下一个话题。

三、房地产下行与白酒同频共振,双向奔赴

可以说,白酒行业和房地产行业变迁,时间高度重合、逻辑深度绑定。

白酒需求下行和房地产见顶是同一周期、同一引擎熄火的两个结果,不是巧合,是强因果关联。

首先看两者的时间线:完美同步的 “双见顶”。

其次看,变化背后的三大内在逻辑。

逻辑一是财富效应:房产缩水导致高端消费塌缩。

逻辑二是场景绑定:地产产业链是高端白酒 “最大金主”。

逻辑三是周期共振:地产过去是经济 “火车头”,白酒是曾经的“晴雨表”。

五粮液的争议财报,不过是行业寒冬下的一朵浪花,本质是地产周期下行在白酒行业的集中体现,不是孤立的财务问题,是时代周期的缩影。

有人问:为什么不刺激白酒消费?

因为问题根本不在消费端。楼市不起,商务宴请就起不来;财富效应不回来,高端白酒的“面子逻辑”就转不动。靠发消费券、搞促销,撬不动一瓶千元酒的购买决策——这个周期的解法,不在酒桌,在经济的基本盘里。

正如但斌所言,投资要抓住时代的大趋势,而一代人有一代人的使命。十年前,白酒是“时间的玫瑰”;今天,这朵玫瑰正在经历周期的霜冻。

不是酒不好,是喝酒的那批人、那些场景、那个时代正在悄然转身。承认周期的无情,接受红利的退潮,或许比粉饰报表更难,却也更重要。

白酒的故事尚未终结,但下一个十年的主角,注定要换一批面孔。