我给至纯科技发出的财报“问询函”

在半年报前,最后以个人“问询函”的方式,对至纯科技当前疑点做个总结。合同负债&新签订单,问题4个;

前5大客户的收入与应收,问题6个;

无形资产、开发支出与在建工程,问题6个;

大宗气体,问题2个;

事实:会计差错调整明细:2021年非流动负债6.325亿,2022年是6.831亿,2022年财务费用调增0.5055亿;6.325+0.5055=6.831。意思是,股权融资调整为债务后,每年利息是0.5055/6.325=8%。财务费用从2022年开始调整,也就是机构买入至微股权后(明股实债),按每年8%收息。问题:在2021年底至微融资时,当时融资合同的条款,是否已明确列出了付息条款?如果明确需要付利息,依然按股权处理,这能否简单以会计核算规则理解有误来解释?如果2021年当时没有利息条款,那何时明确需要付每年8%的利息?为什么会入股后,在中途增加付息条款。如果是中途增加,当时是否应该就知道,不能按股权核算了,而不需要等到今年调整原协议约定在满足退出条件时,投资人有权要求上市公司实际控制人、上市公司或至微半导体履行回购义务....。若后续外部投资人与各方协商一致,由公司实际控制人或其指定主体回购其持有的全部或部分股权,则上市公司及至微半导体回购义务消除对应的金融负债将转为少数股东权益。2026年Q1其他非流动负债8.5亿。负债率73.05%,目前在非流动负债核算,如不了解这个退出条件,就无法预判年底将达到8.9亿的这部分负债,何时会转为流动负债,这对投资者分析公司的偿债风险带来重大影响。请披露核心退出条件是什么?比如投入期限、盈利要求。2026年底,机构投资者进入至微将满5年。上市公司实际控制人、上市公司或至微半导体,这是三个不同的主体,如果需要回购,到底每个对象须回购的金额占比有没有具体的要求?或回购优先级是如何设定的?如实控人无法回购,第二回购人是上市公司还是至微半导体?这些不同假设,对上市公司的影响都是不一样的。请充分披露

3、2025年收入数据

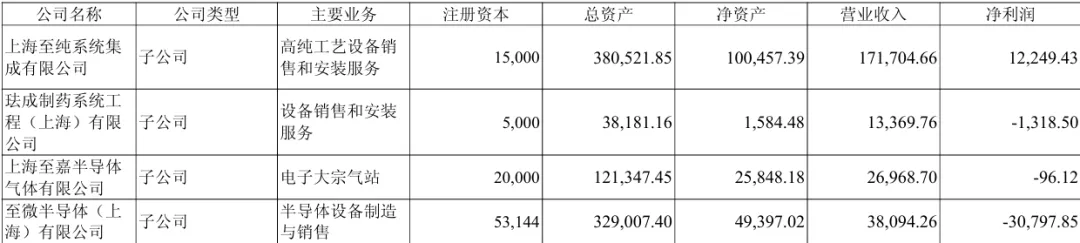

2025年年报:设备收入是2.86亿,但至微半导体子公司收入是3.81亿;为什么设备业务2025年全年收入比半年报还少了0.14亿?为什么负责清洗设备业务的至微收入3.86亿,把设备业务板块收入高了近1亿?2025年上半年,至微半导体的收入3.08亿、利润亏损2966万;全年收入3.81亿,亏损3.08亿,推算下半年收入0.73亿,亏损2.78亿 。为什么至微下半年收入环比巨跌76.3%,亏损更是上半年的9倍。下半年收入才0.73亿,却亏损了2.78亿。这是否存在明显的收入成本不匹配的问题,巨幅亏损的原因是什么?2025年董事会工作报告:旗下至微科技持续保持 国内湿法清洗设备领域的领先地位。2024年至微半导体(上海)收入5.82亿,亏损3423万;2023年至微半导体(上海)收入4.18亿,亏损7121万;盛美上海清洗设备业务过去3年的收入,毛利率虽有下降,但盈利强劲富乐德过去3年精密洗净业务收入稳定增长,毛利率稳步提升至纯截止目前,关于清洗设备业务的宣传,都是国内领先地位,请问公司是如何得出这个判断的,主要依据是什么?我想肯定不是收入、利润。是公司高端清洗设备的核心技术指标领先吗?如果是,请披露。可参照盛美上海在其年报中,对于清洗设备不同粒径颗粒的控制水平。至微科技持续保持国内湿法清洗设备领域的领先地位。湿法设备在28纳米节点全部工艺机台的开发均已完成,且全系列机台均已获得客户订单。2022年推出的高温硫酸SPM设备,作为国产首台进入大规模量产线的12英寸硫酸清洗设备。在更先进制程节点亦取得了部分高阶工艺设备订单,尤其在高温硫酸(SPM)、FINETCH、单片磷酸等此前由国际厂商垄断的机台领域,交付进度与验证进展处于国内领先水平。公司对自己设备业务的定位是国内领先,高温SPM推出4年了,且是国内首台,从描述看竞争力很强大,但过去3年毛利率不断下降,且降幅巨大,从32.3%降低到了15.84%,远远低于国内同行。毛利率如此低的原因主要是什么?2025~21年,经会计差错调整后的合同负债如下,Q1末是9.27亿。2024年5.92亿相比2023年5.74亿,微增0.18亿,2025年同比增加3.27亿,26Q1末相比年初,微微增加了0.08亿。2024年报:新增订单总额55.77亿元,其中5年以上长期订单总额1.17亿;2025年报:新增订单仅25.34亿元;2026年1季度新签订单19.77亿。2024年新增一年内订单54.6亿,但对应合同负债仅微增0.18亿;2025年新签订单金额仅25.34亿,不到2024年的一半,但合同负债却净增加了3.27亿;而2026年一季度新签19.77亿,稍微低于2025年全年,但合同负债一季度仅微弱增长0.08亿。问题1:为什么2024、2025、26Q1新签订单带来的合同负债增长差异如此巨大,主要原因是什么?请说明一下相关原因。问题2:2025年合同负债是历史新高,去年增幅也3.27亿,合同负债多,说明客户的新订单活跃,但是2025年收入却是历史最大降幅的20.8%,请说明这种反差背后的主要原因是什么?问题3:2026年Q1新签仅20亿订单,为什么合同负债几乎不变?问题4:2023年年报:新签订单中,5年至15年的电子材料及专项服务长期订单金额达86.61亿元。2026年Q1新签订单达到20亿,请说明这里面是否包括长期订单,如果有,金额是多少?2025年前五客户收入20.3亿,占71.19%;前5大外8.2亿;仅占29.8%;2024年前五客户收入22.6亿,占62.7%,前5外客户收入13.45亿;2023年前五客户收入10.1亿,占32.04%;前5大外24.1亿,占比68%;

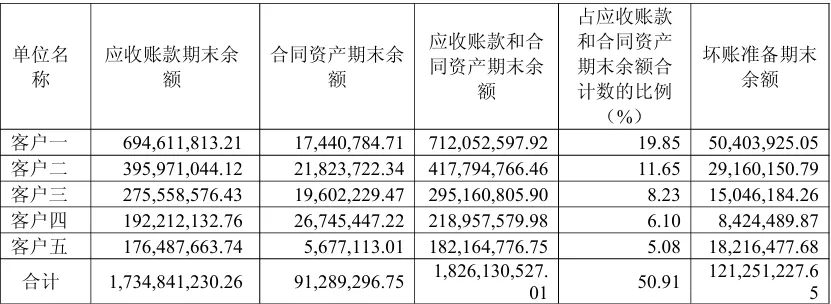

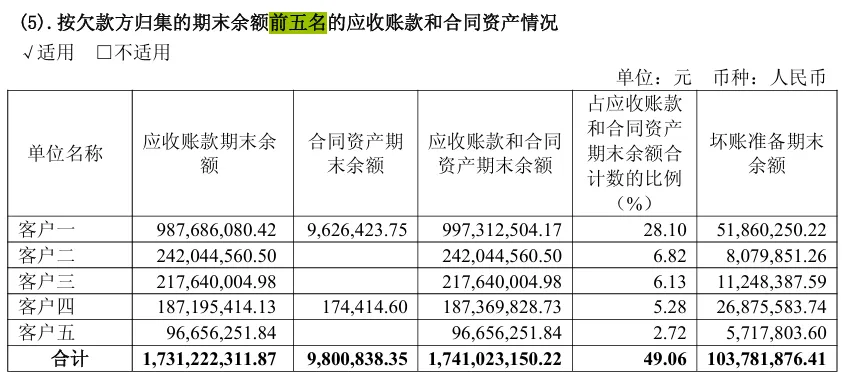

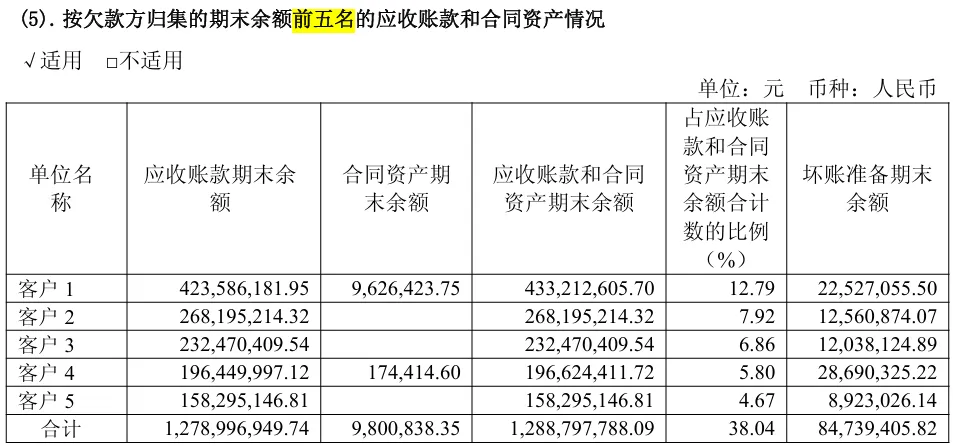

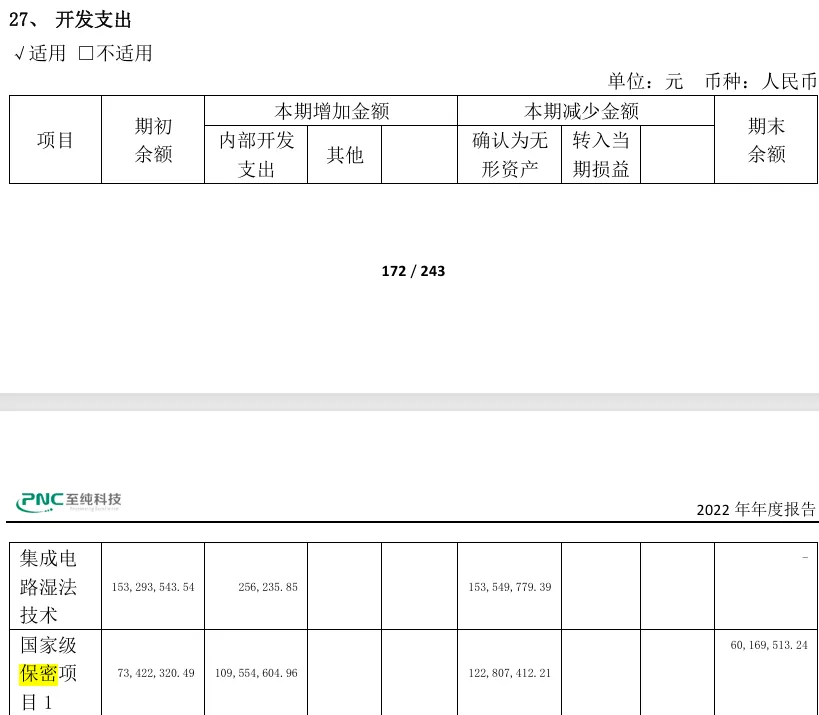

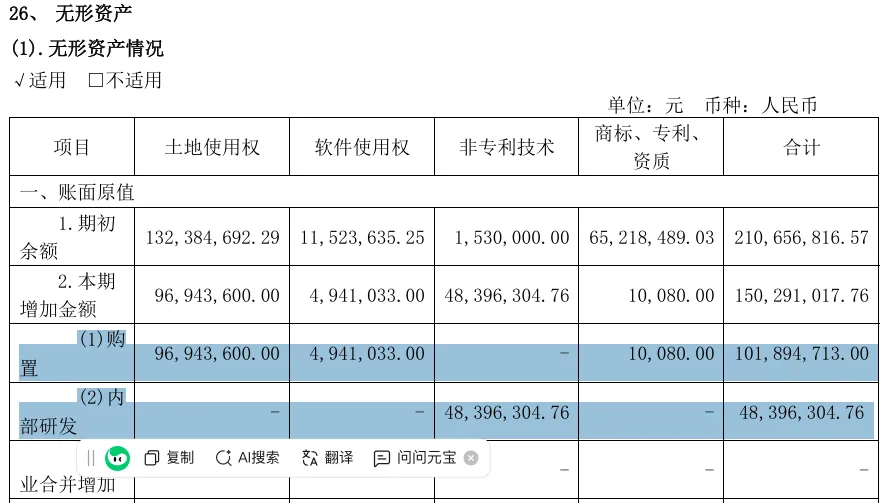

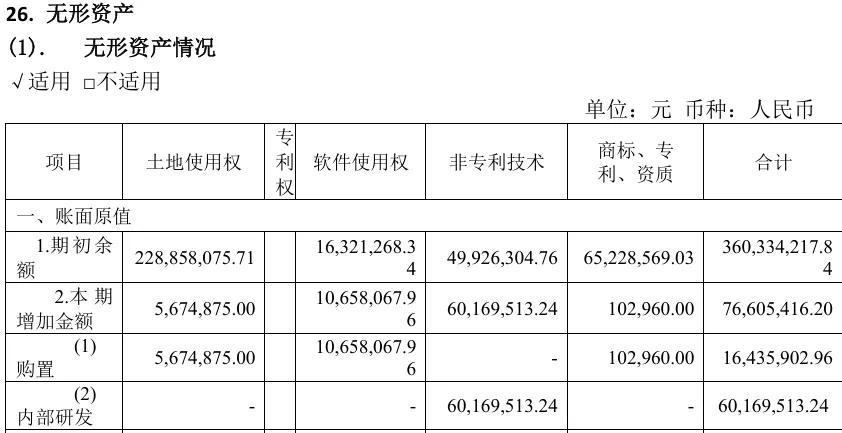

2024年与2025年非前5客户收入合计21.68亿;比2023年还少2.4亿;公司2024、25年前5大客户贡献巨大,占比不断提升,但反过来看,非前5客户合计收入,过去2年不断下降,由2023年的24.1亿,降低到2024年的13.45亿,2025年更是大幅下降到8.2亿。公司前5名客户之外的多数客户,过去2年收入巨幅下降,2025年相对2023年已经下降达到66%,且规模仅只有8.2亿。请分析对于公司未来持续增长的非前5客户,为什么收入会出现如此巨大的下降?是公司竞争力不行了,还是战略的放弃了中部以及长尾客户?如果前5大客户交付下滑后,这些客户是否再也难以回到至纯了。公司系统集成及电子材料收入合计占比在80%以上,这部分与正帆科技有较大相似性,属同行业务,但正帆非前5客户占比相对稳定,且2025年不到20%,与公司有巨大的差异;且从高纯工艺设备、零部件的行业特性看,单个客户的合同金额不会特别高,至纯2023年前五占比32%,2022年是28.7%,也不高。请解释近2年前五占比如此高的合理性?2025年前5客户收入20.3亿,平均每家超4亿;正帆科技2025年最大客户收入才2.84亿。正帆、盛美、华创、中微、拓荆等几乎所有其他的半导体设备公司,都在年报中披露了前5客户的相应收入金额,为什么维度至纯科技不对外披露呢,主要原因是什么?2025年末,前五客户应收账款期末余额17.35亿,公司应收余额34.32亿,可推断出,非前5客户的应收余额近17亿;2024年、25年非前五客户收入合计是21.65亿。前5客户坏账余额1.21亿,2025年末坏账余额合计5.75亿,推算非前5客户的坏账余额是4.54亿。对于非前5客户,2024、25年两年收入合计才21.65亿,但2025年末,非前五客户的应收余额高达17亿,对应的坏账准备4.54亿,坏账计提率26.7%。这是非常高的坏账计提比例,远高于自身整体计提比例,也远高于同行。请详细解释为什么公司其他大多数客户的坏账比例如此之高?非前5客户过去2年收入大幅下降,坏账比例确异常高,原因是什么?2025年前五客户收入20.3亿,2024年前五客户收入22.6亿,收入同比下降10.2%。2025年前5客户应收余额18.26亿,2024年是12.89亿,应收同比大幅增长41.7%。2025年在收入下降10%的情况下,应收余额却大幅增长了41.7%,说明公司依赖度越来越高的前5重点客户,回款质量出现了非常明显的恶化,但是2025年前5客户的坏账计提比例是6.98%,同比仅仅微弱增长,这个比例相对同行来讲,也相对较低,请说明并论证这个坏账计提比例的合理性?2022年年报:开发支出中的保密项目1,当年1.23亿转成了无形资产。2022年无形资产增加的部分,主要购置方式,研发转过来的仅0.48亿。今年会计差错调整,2022年调增0.21亿无形资产,也是土地使用权。2023年转无形资产的开发支出合计0.78亿,无形资产明细如下。问题1:2022年财报1.23亿开发支出转无形资产,但2022年无形资产仅0.48亿由开发支出转入;2023年合计0.78亿转入无形资产,但无形资产明细中只有其中的6017万有体现,另0.18亿未提下,请说明原因是什么?问题2:保密项目1共投入1.83亿,但获得了政府补助1.4亿;保密项目2共投入1.2亿,政府补助分两次,合计0.5亿,请说明项目1与2能获得如此高比例政府补助的主要原因是什么?问题3:保密项目3合计投入仅0.37亿,但政府补助高达0.4亿,政府补助居然比企业总投入都更高,请详细解释原因是什么;问题4:三个保密项目合计投入3.43亿,政府补助合计2.3亿;A股所有半导体设备公司,没有任何一个其他的公司,在开发支出里面有国家级保密项目,为什么只是做清洗设备,以及高纯工艺系统的至纯,能获得3个国家保密项目,且有高额的补助。目前这3个项目都结项了,投入转成了无形资产-非专利技术,未来对公司的业绩增长,有怎样的推动或帮忙,请说明。2025年财报中,精密制造在建工程共投入约0.9亿,金额并不小。年末没有转固定资产,通过其他方式全部减掉了,期末余额为0。2025年年报,资产减值损失明细,没提到在建工程,其他合计才138万;问题6:紫竹滨江这个总部基地项目,工程累积投入占预算比例才48%,但是工程进度已经达到了80%,难道是工程的实际花费大幅低于前期的预算,本项目的确总体进展已达到了80%吗?请解释两个进度比例差异巨大的原因?并说明该项目的预算,后续会不会调整?2025年财报:至嘉全年收入2.7亿,亏损96万;2025年中报,收入1.33亿,盈利1719万;上下半年收入接近,但是下半年亏损了1815万。由上半年盈利1719万,转为下半年亏损1815万。2024年上半年收入0.55亿,亏3.26万;下半年收入0.99亿,赚1256万;2025年财报:电子大宗气站需紧邻晶圆厂建设,需满足半导体级超高纯气体的制备能力,技术门槛极高,具备较高行业壁垒,包括技术壁垒、运营能力壁垒、客户认证壁垒以及全产品线供应能力壁垒等。问题1:至嘉第2座大宗气体厂2024年开始运营,2024年下半年盈利能力环比改善明显,收入也提升,2025年上半年收入继续增长,利润也有较大提升,但2025年下半年,在收入环比持平时利润大幅下降,且由盈转为亏,请解释原因是什么?2025年,至嘉业进行了融资,通过卖出部分股权,融资6亿多。从至嘉2025年的盈利状况看,18亿的估值明显是较高的。问题2:至微融资时会计核算出过错,请补充说明至嘉的股权融资,是否存在明股实债的情况,是否有回购义务?现在国内的监管环境趋严,希望至纯针对以上问题,能够对投资者,进行更完整、更准确的披露或说明。A股无法做空,本人写这篇文章,不是为了做空,本质是因为这些问题,我的确看不懂,但同时也想搞懂。