303亿营收150亿利润凭空消失,五粮液突然把自己的财报推倒重做了,而这一切发生在两任掌舵人接连落马之后。

更诡异的是,2026年一季度,五粮液还做出了一份利润暴增82%的光鲜财报。

但市场没有欢呼,反倒是一片哀嚎。因为这恰恰是这份财报最危险的地方。

4月30日是A股上市公司年报披露的截止日,有白酒老二之称的五粮液,踩着最后节点,在大晚上发布了2025年年报与2026年一季报。

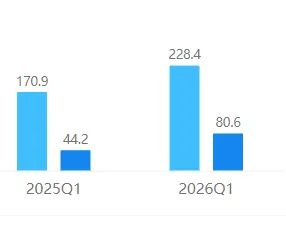

乍一看,2026年一季度净利润80亿,同比暴涨82%,表面是很牛逼。

但实际上呢,不是卖爆了,而是它把去年同期的利润重新改小了。

原本呢2025年一季度的利润是148亿,结果财报重塑了之后,只剩下44亿,于是和今年80亿一对比,立刻就成了同比暴涨82%。

但是如果按照原来的口径来计算,今年五粮液的利润其实是同比下滑了45%。

五粮液给出的说法是,收入确认口径改了。

过去呢,只要你把酒卖给了经销商,就能确认为收入和利润,不管经销商有没有卖出去,都能算做是业绩。这套压货规则给业绩注水留足了空间。只要把酒硬压给经销商们,五粮液财报上的数字就能一直涨。

以前呢,白酒价格上涨,经销商也愿意囤货,因为囤货就等于赚价差。

其实,很多酒厂的利润不是消费者喝出来的,而是渠道库存堆出来的。这也是为什么过去20年白酒行业它能够跑出那么多千亿万亿市值的公司。因为这里边它不仅有消费的逻辑,还有库存的金融逻辑。

而这次五粮液新班子上任,他们选择了一个对历史问题最彻底的切割方式,就是把过去几年压货做账、虚增利润的全部问题,一次性在2025年爆完。

新班子的收入确认口径一改,经销商仓库堆积的库存全都要从营收里减掉,这才导致了2025年前三季度五粮液营收消失303亿。其实本质上,就是一场彻头彻尾的财务洗澡,之前那些同比增长的漂亮财报,全是靠给经销商压货堆出来的虚假泡沫,真实的业绩早就崩了。

而且我预测,五粮液暴雷后,白酒行业的雷还会一个接一个的爆。

为什么这么说呢,因为以前啊,白酒行业的压货式增长,它的底层逻辑是和房地产周期深度绑定的。李迅雷曾经说过,从宏观的角度来看,高端白酒的潮起潮落跟房地产周期紧密相关。

白酒需求中,商务消费占比40%,以前大搞基建、房企拿地、融资、竣工宴请、建筑装修公司答谢、银行等金融机构送礼都是用白酒,甚至加价都要抢着要,所以以前对于经销商来说,无论以前压多少货都没有关系。地产上行时,白酒是量价齐升;可是现在一二线城市房价腰斩,房地产进入寒冬,这些商务答谢几乎消失了,根据相关数据,2018年到2025 年商务宴请占比从 42% 降至 28%,这也直接带崩了整个白酒消费。

其次呢,随着公务接待全面禁酒,政务消费彻底崩塌。与此同时,90和00后们,他们排斥高度白酒,年轻一代不喝酒了。

这一系列原因,导致白酒价格持续下跌,经销商也慌了,不敢压货了,甚至连老大哥茅台都扛不住了。2026年初茅台正式取消强制分销制度,允许经销商自主采购。连行业龙头都在从金融炒作转向真实消费,说明压货这个骚操作是真的玩不下去了。

而这次五粮液大规模的财报洗澡,是等于公开承认了历史财务数据存在极大的水分。

但这件事情最荒诞的地方在于,过去那么多年,审计师在干什么呢?发货就确认收入,这些骚操作,审计师难道不知道吗?询证函发下去,经销商配合回函,过去那么多年的签字没人戳破,是因为当时泡沫还在膨胀,而现在泡沫破了,问题就暴露了。

那问题来了,白酒板块里面同样依赖压货模式,同样面临渠道库存高企的酒企,绝对不止是五粮液一家,那至于接下来哪一家会继续暴雷,我们拭目以待!