点击蓝字,关注我们

各位笔友,下午好。俺是小笔。

今天周六来上班,但我相对清闲。所以想在公众号再设立两个新文集:行研报告、认识那些公司。一个是写行业扫盲,一个是写公司分析。

目的是归纳总结一些行业和公司的扫盲文章,方便大家按需阅读。后续会陆续扩充这两个新文章合集的内容,逐步往里面填文章。这也是之前跟大家提过的深信咨询这个公众号内容的一些更新方向,现在提上日程。只要我有精力,就会不断输出内容。

目前公众号的的所有文章合集:

今天行研报告合集的第一篇文章,我想针对最近市场内比较聚焦的半导体产业中的CPU和GPU细分行业做个浅显的扫盲版行研报告,也是翻了几篇机构报告,包括行业内的技术文章,有总结不对的地方,欢迎大家指正。正文如下。(今天也少有的求个大家的点赞、转发等互动,写文不易,要点互动量)

全文约6500字,阅读需15分钟左右。

......

以下分析基于2025-2026年公开研报、产业数据及企业技术路线图综合整理,供研报更新参考。

首先我们来扫盲,是不是有人分不清这俩是干啥的,CPU和GPU,到底干啥的?今天就用大家听得懂得语言表述。

CPU:像一个人的大脑

GPU:像一群人的手和脚

CPU领域:结构性涨价潮到来

GPU领域:在AI推理赛道加速追赶

外围环境:极限施压下的加速突围

一、中国半导体行业总体生态位判断

1.1 全球格局中的位置

中国半导体产业整体处于“成熟制程筑基、先进制程追赶、AI芯片突围”的关键阶段。根据SEMI数据,全球半导体销售额在2025至2030年间预计以9%的CAGR(年均复合增长率)增长,到2030年总额将超过1万亿美元。全球晶圆代工行业呈现“一超多强”的竞争格局,台积电占据约六成市场份额。

从产能分布看,中国大陆目前拥有79座8英寸和12英寸晶圆厂(其中12英寸厂50座),截至2025年6月月产能达591.6万片(8英寸等效),规划产能达986.5万片,占全球产能约20%。到2027年,预计中国大陆将在成熟制程领域占据主导地位,而先进制程仍以中国台湾为核心。

1.2 自主率与核心短板

当前中国IC自主率仍不足5%,即比如国内各行各业消耗了100颗芯片,咱们自己能搞定从头到尾生产出来的,不到5颗,剩下95颗以上得靠进口;产能占比不足15%,进口依赖程度依然较高。

在半导体设备领域,截至2025年中国半导体设备国产化率提升至35%,刻蚀、清洗、去胶和CMP设备国产化率已突破双位数,但光刻机等关键环节仍严重受制于人。

在模拟芯片领域,国产化率分场景差异显著:消费电子领域为40-50%、通信领域为20-25%、工业领域为10-15%、汽车领域仅约5%。

1.3 驱动逻辑:AI + 国产化双轮驱动

2026年半导体行业的核心驱动力归结为“AI+国产化”双轮,国内半导体行业正掀起并购整合浪潮,通过横向并购扩大规模、纵向并购完善产业链。国内头部的公司业绩也都是正向反馈:

中芯国际:2025年全年营收93.27亿美元,同比增长16.2%;全年本公司拥有人应占利润6.85亿美元,同比增加39.1%。2025年Q4产能利用率95.7%,出货总量约970万片,年平均产能利用率93.5%,同比提升8个百分点。2026年Q1公司指引收入环比持平,毛利率介于18%至20%,满载情况下产能利用率约为95%-96%。预计2026全年资本开支约80亿美元。

北方华创:2026年Q1营收103.23亿元,同比增长25.80%;净利润16.35亿元,同比增长3.42%。净利润增幅低于营收增幅,主要系2026Q1计入损益的研发费用为14.02亿元,较2025Q1增加3.76亿元,同比增长36.64%。公司刻蚀、薄膜沉积、热处理、湿法清洗、离子注入、涂胶显影、键合等多款设备市占率稳步提升。

海光信息:2026年Q1营收40.34亿元,同比增长68.06%;归母净利润6.87亿元,同比增长35.82%。公司坚持"CPU+DCU"双轮驱动战略,其DCU产品深算三号已与DeepSeek、Qwen3等365款主流大模型完成适配,覆盖全球99%非闭源大模型。

寒武纪:2026年Q1营收28.85亿元,同比增长159.56%;归母净利润10.13亿元,同比增长185.04%;扣非净利润9.34亿元,同比增幅达238.56%。一季度经营现金流转正至8.34亿元,同比改善超22亿元,为公司上市以来首次季度现金流为正。

二、CPU领域:生态位、对标与代差分析

2.1 总体市场格局

国产CPU已形成五大技术路线并行的格局:x86(海光、兆芯)、ARM(华为鲲鹏、飞腾)、自研指令集(龙芯LoongArch)、Alpha(申威)。据东吴证券预计,2026年中国CPU市场规模将接近2600亿元,海光、华为、龙芯中科等本土厂商正通过多路并行突围。

国产CPU整体市场份额已占国内市场的约25%,龙芯、海光等产品与Intel、AMD的性能差距显著缩小。

2.2 主要企业与对标分析

(1)龙芯中科 → 对标Intel(x86体系)

技术路线:采用完全自主的LoongArch指令集,不依赖任何国外授权。第三代产品3A6000实测单核性能与Intel第10代酷睿i3-10100相当。下一代桌面产品3B6600理论性能较3A6000提升约25-45%,在12nm工艺下有望实现接近Intel/AMD 7nm工艺芯片的水平。

代差判断:桌面端约落后Intel主流产品4-5年(对比10代酷睿,Intel当前最新为15代);服务器端3C6000系列对标Intel 2021年产品,落后约3-4年。但龙芯3C6000系列已获40家厂商整机方案支持,适用于通算、智算及存储场景,产业化落地速度较快。

业绩表现:2026Q1营收小幅增长(+7.96%),亏损持续收窄(-24.66%),信创市场重启与IP授权新模式正驱动业绩拐点临近。

(2)海光信息 → 对标AMD(x86体系)

技术路线:基于x86指令集授权,采用自研微架构。海光7000系列服务器CPU性能已接近AMD Ryzen 5水平。

代差判断:服务器CPU约落后AMD主流产品2-3年,但在x86生态兼容性上具备天然优势,可实现“无缝替代”Intel/AMD服务器芯片。

业绩表现:海光信息2025年营收达143.8亿元,2026Q1营收40.34亿元(+68.06%),单季突破40亿大关,是国产高端处理器领域营收规模最大的企业,也是技术上最接近国际先进水平、生态上最易落地的国产高端算力核心支柱。

(3)兆芯 → 对标Intel/AMD(x86体系)

技术路线:基于x86兼容指令集,最新产品KX-7000采用7nm Chiplet架构,8核心设计,最高频率3.6GHz,性能达到上一代KX-6000的2倍。

代差判断:代差约为2-3年。兆芯的核心优势在于可直接运行Windows系统,兼容性极佳。KX-7000已搭载于MAXHUB AI PC等产品,面向政务和办公场景替代Intel/AMD。

业绩表现:兆芯为非上市公司,财务数据披露有限。

(4)华为鲲鹏 → 对标Intel/AMD(ARM生态)

技术路线:基于ARM架构授权的服务器CPU,采用自研微架构。华为已形成“鲲鹏CPU + 昇腾AI芯片 + 鸿蒙OS”的“芯片+系统+云”闭环生态。鲲鹏920在国产服务器市场中出货量领先,是国产ARM服务器生态的核心构建者。但受限于先进制程产能,单芯片性能提升面临瓶颈,华为通过超节点架构与自研互联协议实现集群级算力突破。

业绩表现:华为为非上市公司,财务数据披露有限。

2.3 CPU领域总体生态位判断

国产CPU已从不可用迈入可用到好用阶段:性能差距从5年前的约7-8年代差收窄至2-4年,在党政信创、金融等领域的替代率快速提升;但生态体系仍是最大短板:龙芯需依赖二进制翻译运行x86应用,性能折损较大;海光/兆芯虽有x86生态优势,但存在授权风险。

三、GPU领域:生态位、对标与代差分析

3.1 总体市场格局

根据IDC报告,2025年中国市场国产AI芯片出货量达165万块,占比高达41%,首次突破40%大关,正以强劲势头逐步打破英伟达的长期垄断。2025年下半年,我国AI芯片国产化比率从上半年的35%提升到了46%,上升趋势明显。

国产GPU阵营已形成“华为一骑绝尘、四小龙群雄并起”格局。2025年12月至2026年1月,摩尔线程、沐曦股份相继登陆科创板,壁仞科技、天数智芯扎堆港股挂牌,四家企业合计募资规模超百亿港元,资金将重点投向推理芯片迭代、训练算力突破与生态兼容优化。

3.2 主要企业与对标分析

(1)华为昇腾 → 对标NVIDIA A100/H100系列

产品线:昇腾910B/C系列,面向云端大模型训练与推理。昇腾910B FP16算力达320 TFLOPS(采用中芯国际7nm工艺),昇腾910C进一步优化至376 TFLOPS。

技术路线:达芬奇架构,端边云协同,全栈软硬件能力。华为已成为国内智算中心建设的主力军,在政务云、智算中心、智能驾驶等场景大量部署。

代差判断:性能层面约落后NVIDIA最新Blackwell系列(B200)1-1.5代(约2-3年)。但华为的核心优势在于系统级创新:2025年9月华为公布昇腾完整发展路线图,通过超节点架构与自研互联协议,在芯片制造受限的背景下实现集群算力突破。

生态进展:DeepSeek V4首次预先适配华为昇腾等国产芯片,这是一个重要的生态拐点信号。

(2)天数智芯 → 对标NVIDIA(GPGPU路线)

四代架构路线图:天数智芯公布了目前国产GPU最激进的架构路线图-:

代差判断:当前天枢架构对标Hopper(与NVIDIA最新Blackwell有1代差距),计划2027年追平NVIDIA Rubin。这一路线图具有一定激进性,量产验证仍是关键挑战。

(3)摩尔线程/沐曦/壁仞→ 对标NVIDIA/AMD

技术路线:均采用GPGPU架构,对标英伟达、AMD的通用GPU路线。

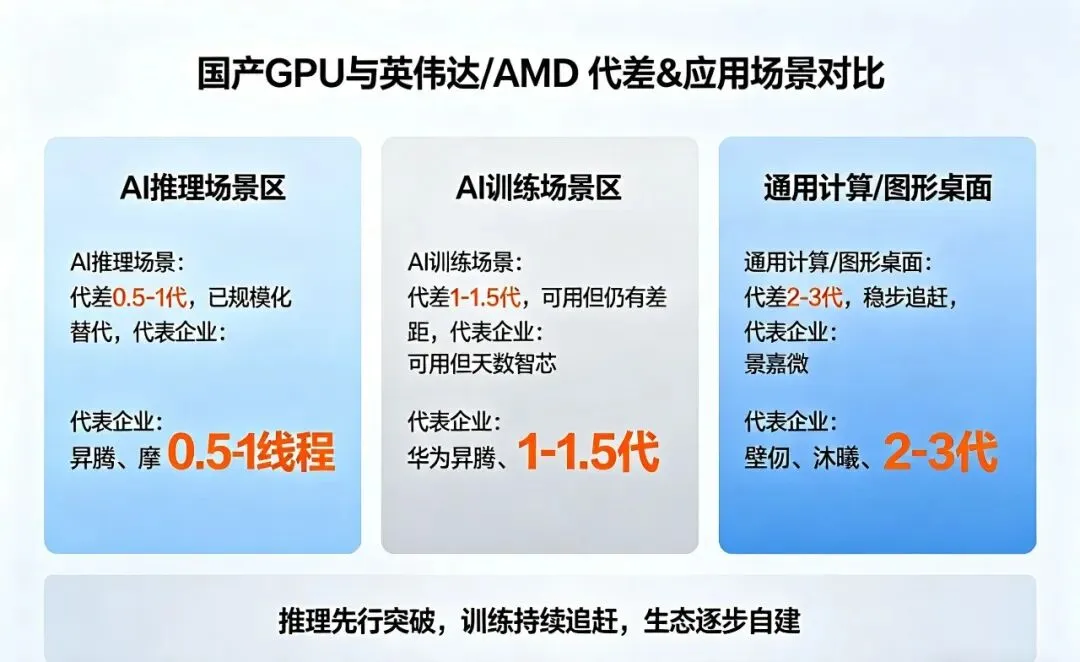

代差判断:AI推理场景已局部可替代,差距约1-2代(2-3年);AI训练场景差距约2-3代(3-5年),超大规模集群训练的通信开销和稳定性仍是主要卡点。

3.3 GPU领域总体生态位判断

AI推理:国产GPU已达到“实用好用”水平。摩尔线程、华为昇腾等产品在推理任务中可实现H100性能的60-80%,推理芯片已成为国产替代的突破口,2025年中国AI推理芯片市场规模预计突破3106亿元,年复合增长率超过90%。

AI训练:仍处于“可用但不够好用”阶段。极限性能、多卡互联带宽、集群稳定性及CUDA生态替代仍是核心挑战。在千亿参数模型训练中,国产方案通信开销占比仍需进一步优化。

CUDA生态:英伟达CUDA生态拥有近20年积累,是国产GPU面临的最大“软壁垒”。国内正推动MindSpore等国产框架替代CUDA依赖,但短期全面替代难度极大。

四、美国出口管制新态势:MATCH法案加速国产替代

美国对华芯片管制的持续升级正在重塑产业生态。2025-2026年的关键变化包括:

MATCH法案(2026年4月):美国多名议员联合提出,旨在通过强制多边协同进一步收紧对华半导体设备出口管制,明确提出针对芯片制造关键设备的国家级禁令,并要求盟国150天内协同对华管制。

AI芯片出口政策:2025年H20芯片经历了“禁止→批准恢复→附加严苛条件”的多次反复,附加15%-25%营收分成上缴美国政府等条件,凸显美国政策的“交易性和不确定性”。

EDA工具断供:2025年美国商务部已通知全球三大EDA厂商停止对中国大陆地区的服务支持,三者合计全球份额高达74%,直接威胁3nm及以下先进工艺芯片的设计能力。

政策极限施压正在产生倒逼效应:中芯国际2025年Q2营收22亿美元(+16.2%),产能利用率92.5%,在成熟制程确立了国内主导地位。寒武纪AI芯片市场份额达30%,2025年出货量从2万片增至15万片。国产设备替代率正从当前约25%快速向50%以上推进。

五、产业链公司对位速查表

| CPU-自主指令集 | |||||

| CPU-x86生态 | |||||

| CPU-x86兼容 | |||||

| CPU-ARM生态 | |||||

| GPU-AI训练 | |||||

| GPU-AI推理 | |||||

| GPU-通用计算 | |||||

| GPU-桌面/图形 | |||||

| ASIC加速 | |||||

| 异构计算 |

六、未来增长空间

6.1 市场规模预测

全球AI芯片市场:2025年全球销售额达1059.8亿美元,预计2032年将达到3956.4亿美元,CAGR为20.0%。

中国AI算力芯片市场:据中信证券测算,2024/2025/2026年国内AI算力芯片市场规模约为208/300/386亿美元。

国产AI算力芯片市场:2024/2025/2026年国产AI算力芯片市场规模约为73/165/251亿美元,对应出货量约70/115/157万颗。TrendForce预计中国高阶AI芯片市场2026年增长超60%,本土厂商市场占比有望提升至50%左右。

中国CPU市场:2026年预计接近2600亿元。

中国智能算力:2023-2028年五年CAGR将达46.2%。

6.2 国产化率提升路径

国产AI芯片出货量占比从2024年约29%提升至2025年的41%,预计2026年有望达到50%以上。在服务器市场,2025年中国AI服务器中英伟达、AMD等外采芯片比例已从2024年的63%降至42%,本土芯片供应商占比有望提升至40%。

6.3 结构性增长亮点

推理芯片:随着大模型从训练走向应用,推理算力需求爆发式增长。国产GPU在推理场景已具备显著性价比优势,少量厂商的推理成本可降低90%以上。

端侧AI:AIGC向端侧渗透,AI PC、AI眼镜等新终端带动SoC+NPU需求放量,瑞芯微2026年Q1营收12.05亿元,同比增长36.22%;归母净利润3.29亿元,同比增长57.15%,创公司一季度业绩新高,恒玄科技增长106.45%。

先进封装:Chiplet技术成为国产芯片突破制程限制的弯道超车路径,长电科技、通富微电等封测龙头深度受益。

设备国产化:北方华创2026年Q1营收103.23亿元,同比增长25.80%;净利润16.35亿元,同比增长3.42%,立式炉/PVD/刻蚀设备出货均破千台,零部件卡脖子领域国产化进程显著加快。

七、风险提示

制程瓶颈:14nm以下先进制程仍是核心卡脖子环节,国产光刻机、EDA工具的缺失限制芯片性能天花板。

生态壁垒:CUDA生态在全球AI开发者中根深蒂固,国产框架和算力软件的生态迁移需要长期投入。

政策不确定性:MATCH法案及后续管制升级可能进一步限制设备与材料获取,短期内延缓先进制程建设节奏。

产能与良率:先进制程的良率爬坡和产能扩张需要时间,部分国产芯片产能利用率仍偏低。

竞争加剧:特朗普政府批准H200有条件对华出售(但实际份额很少),可能短期冲击国产芯片在部分场景的替代进程。

写在最后

中国半导体产业正处于从替代追赶向局部并跑过渡的关键转折期。

CPU领域代差已显著收窄至2-4年,龙芯/海光/兆芯基本实现党政和一般商业场景的可靠替换;

GPU领域在AI推理侧已初步具备替代能力,训练侧差距仍在但追赶速度极快;

外部管制升级正在加速全产业链自立进程,2026-2027年将是国产CPU/GPU从可用向好用跨越的战略窗口期。