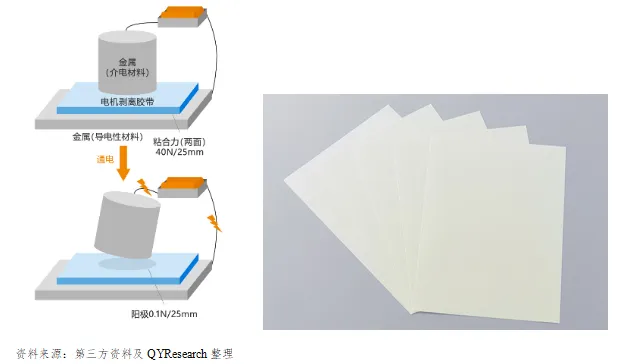

电剥离胶带是一类以电压、电流或电场作为剥离触发机制的功能性胶粘材料。其在正常使用状态下能够提供稳定粘接力,用于固定、贴合、保护或临时承载被粘物;当需要维修、返工、拆解或回收时,通过施加特定电信号,使胶层或粘接界面发生可控减粘、脱粘或界面失效,从而实现低残胶、低损伤、可控拆卸。电剥离胶带通常以卷材、片材、胶膜、双面胶带或模切件形式交付,主要应用于消费电子电池固定与拆解、屏幕与显示模组粘接、内部电子部件固定、制程返工、临时固定、电池模组维修及电子产品回收拆解等场景。

1. 外部大环境正在推动电子产品从“不可逆粘接”转向“可维修、可拆解、可回收”的结构设计

电剥离胶带的成长并不是单一胶粘材料品类内部的自然扩张,而是消费电子、电池系统、显示模组和精密制造产业链发展到一定阶段后的结构性需求。过去电子产品设计更强调轻薄化、高集成度和长期固定可靠性,大量采用强力双面胶、泡棉胶、结构胶、易拉胶和各类压敏胶材料。但随着电子产品部件价值提升、售后维修成本上升、返工良率压力增加以及电池安全拆解要求提高,传统永久性或半永久性粘接方案的局限逐渐显现。

在这一背景下,下游客户对胶粘材料的要求正在从“粘得牢”升级为“粘得牢、拆得下、残胶少、损伤低”。电剥离胶带正是对这一需求变化的材料响应。其市场意义不只是替代某一种胶带,而是为电子产品结构设计提供一种可控拆解方案,使电池、显示模组、内部电子部件和工艺承载结构在使用阶段保持可靠固定,在维修、返工或回收阶段实现低损拆卸。因此,电剥离胶带的成长逻辑本质上来自电子产品生命周期管理方式的变化。

2. 中国市场已经从技术概念进入真实订单导入期,但尚未进入成熟规模化阶段

中国电剥离胶带市场目前仍处于早期商业化阶段,但已不再停留在实验室验证、专利布局或概念展示层面。消费电子电池固定、显示模组返工、内部电子部件固定和制程临时固定等应用,已经开始形成实际采购和小批量项目订单,说明该产品正在从“技术可行性”进入“商业可用性”验证阶段。

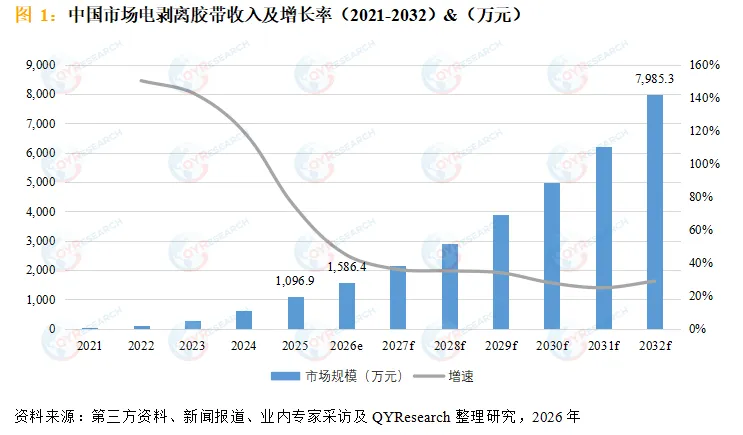

据QYR调研数据显示,2025年中国电剥离胶带市场销售收入约为1,096.9万元,预计2032年将增长至7,985.3万元,2026年至2032年预测期内销售收入年复合增长率约为30.91%。从市场演进看,消费电子维修返工、电池可拆解设计、显示模组低损返修和本土材料企业客户导入,将共同推动电剥离胶带需求持续释放。当前行业仍属于小规模、高验证门槛、高定制化的导入型市场,未来放量节奏将主要取决于终端客户验证进度、产品可靠性、批量一致性和应用场景标准化程度。

3. 当前市场需求最核心的入口,是消费电子和电池系统的维修拆解痛点

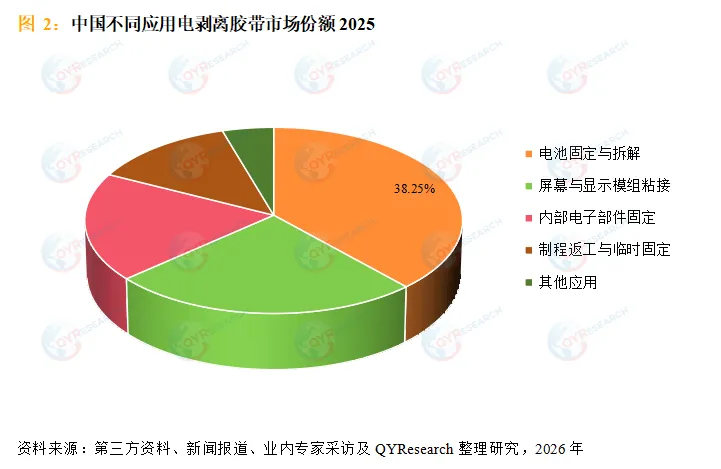

从实际应用看,电池固定与拆解是当前中国电剥离胶带最明确的需求入口。电池是消费电子和新能源系统中安全敏感度较高的部件之一,传统胶粘方案在维修和拆解过程中容易造成电池变形、拉带断裂、残胶清理困难、壳体损伤和拆解效率低等问题。电剥离胶带能够在通电后降低粘接力,使电池拆卸过程更可控,因此最先在这一场景中形成商业价值。

2025年,电池固定与拆解应用销售收入约占中国市场的38.24%,是目前最大的应用方向;预计到2032年仍将保持接近四成的市场份额。该结构反映出,电剥离胶带短期内最现实的放量路径仍然围绕消费电子电池、便携式设备电池和部分电池模组拆解展开。未来如果动力电池维护、储能模组维修和电池回收拆解场景进一步标准化,该领域仍将是行业最重要的需求基础。

4. 显示模组和制程返工将决定行业能否从“拆解材料”升级为“高端电子制造材料”

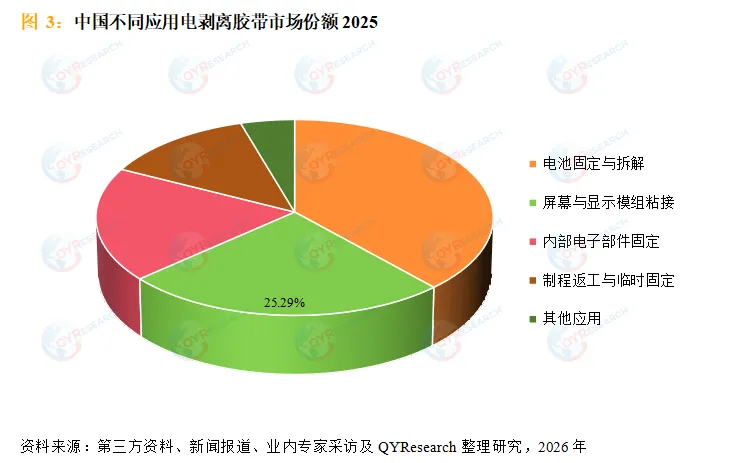

虽然电池固定与拆解是当前最大应用,但电剥离胶带的长期价值并不应只看电池场景。屏幕与显示模组粘接、内部电子部件固定、制程返工与临时固定,才是判断该材料能否进入更高附加值电子制造体系的关键方向。

2025年,屏幕与显示模组粘接销售收入约占中国市场的25.29%,是第二大应用领域。该领域对低残胶、低损伤、玻璃保护、模组返修和洁净拆解要求更高,客户愿意为稳定可靠的材料方案支付更高溢价。制程返工与临时固定虽然当前规模较小,但其工艺价值突出,尤其适用于精密电子组装、显示制造、半导体辅助制程和高洁净度返工场景。若电剥离胶带能够在这些领域实现稳定导入,其行业定位将从“维修拆解用胶带”升级为“电子制造过程中的功能性辅助材料”。

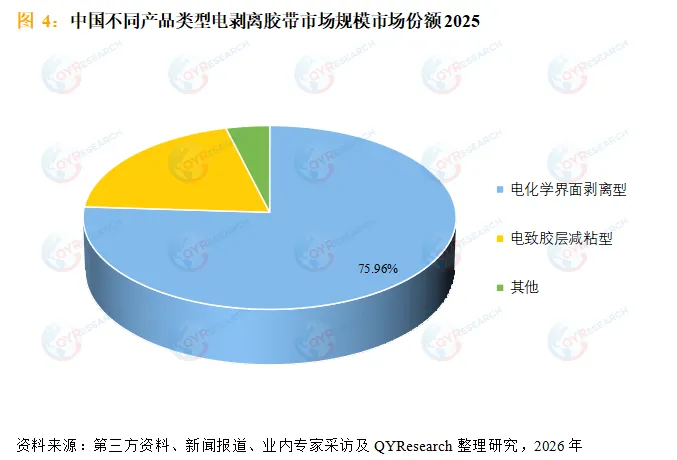

5. 电化学界面剥离型仍是主导路线,但未来技术竞争将围绕应用适配展开

从产品类型看,电化学界面剥离型目前是中国市场主流。2025年,该类型销售收入约占中国市场的75.96%,预计2032年仍将保持约76.70%的份额。该路线的优势在于剥离响应较明确,适合金属、导电薄膜、导电基材或带电极结构的部件,因此与电池固定、导电结构粘接和精密拆解场景匹配度较高。

但行业技术路线并未完全固化。电致胶层减粘型在非金属基材、多层复合结构、保护膜、临时固定和复杂电子模组场景中仍有价值。未来技术竞争不会表现为某一种机理完全替代另一种机理,而会表现为不同产品路线围绕不同应用场景分化。企业真正需要建立的不是单一产品型号,而是可以覆盖不同粘接对象、不同电压窗口、不同剥离时间、不同残胶要求和不同模切结构的技术平台。

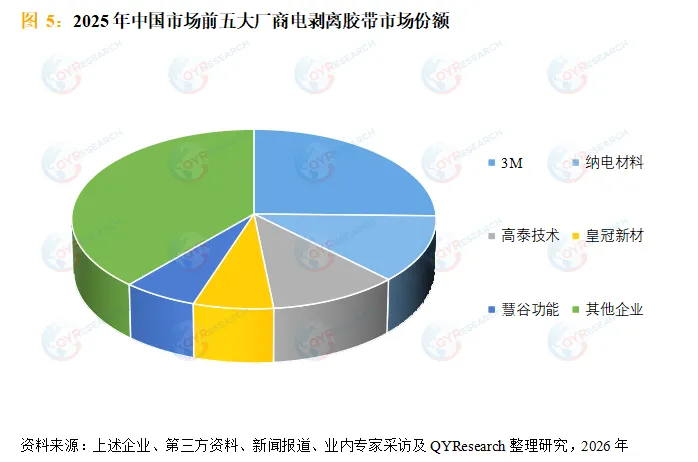

6. 市场竞争已经形成初步梯队,但行业领先地位仍取决于客户验证进度

2025年,中国电剥离胶带市场已经形成初步竞争层级。QYR调研数据显示,2025年中国市场前三大厂商收入份额合计约54.59%,前五大厂商收入份额约66.77%,行业集中度较高,但尚未进入成熟固化阶段。3M仍处于领先位置,高泰技术和纳电材料已进入第一梯队;皇冠新材、美信新材、Iwatani和慧谷功能处于第二梯队;博益鑫成和胜昊新材仍处于第三梯队。

这一格局的本质不是传统意义上的规模排名,而是客户验证进度排名。电剥离胶带一旦进入终端客户正式物料清单,供应商替换成本较高;但在客户尚未完成平台化导入之前,市场排名仍可能发生变化。未来企业竞争的关键不是谁拥有更大的普通胶带产能,而是谁能更早进入消费电子、电池、显示模组和汽车电子客户的正式供应链,并在客户项目中形成连续订单。

7. 国产替代正在发生,但本质是应用协同能力替代,而不是低价替代

中国企业在电剥离胶带领域具备较现实的追赶基础。国内消费电子、电池、显示模组、模切加工和功能性胶粘材料产业链完整,下游客户集中度高,项目沟通和打样验证效率较高。本土企业能够快速响应客户在厚度、粘接强度、剥离电压、模切形状和交付周期方面的定制需求,这是国产企业区别于部分海外供应商的重要优势。

但电剥离胶带的国产替代不能简单依靠价格。该产品用于高价值电子部件和电池系统,客户更关注长期可靠性、低残胶、批次一致性、绝缘安全和失效风险。国产企业真正要替代的不是进口产品的单价,而是进口企业在材料数据库、可靠性验证、客户认证和全球项目经验方面形成的综合能力。未来本土企业如果不能补齐长期可靠性数据和批量一致性短板,即使短期进入客户测试,也难以形成稳定市场份额。

8. 供需结构将从进口补充型转向国产供给增强型,但高端进口仍会保留

从供需结构看,中国市场仍存在一定进口依赖。2025年中国电剥离胶带产量约42,682平方米,消费量约59,293平方米,进口量约19,327平方米,出口量约2,716平方米,说明部分高端需求仍由海外产品补充。进口产品主要优势集中在成熟技术路线、跨国客户认证和高端电子材料项目中。

随着本土企业在电响应胶粘剂配方、精密涂布、多层复合、模切转换和客户验证方面继续提升,国产供给能力将明显增强。预计到2032年,中国本土产量将接近市场消费量,供需缺口将显著收窄。但这并不意味着进口产品会完全退出。未来中国市场更可能形成分层供给格局:外资企业服务高端客户和全球供应链项目,本土企业在消费电子、电池固定、显示模组返工、工厂维修和定制化模切场景中扩大份额。

9. 行业壁垒正在从单一配方能力升级为系统工程能力

电剥离胶带不是依靠一种胶水配方就能完成产业化的产品。其技术壁垒来自多个环节的系统协同:胶粘剂配方决定初始粘接和通电响应,导电或离子传导体系决定剥离电压和响应效率,基材与界面结构决定适用场景,精密涂布决定批次一致性,模切转换决定终端装配适配,检测体系决定客户认证通过率。

因此,未来行业不会由普通胶带产能最大的企业自然主导,而会由具备完整功能材料开发和应用验证能力的企业主导。真正的竞争壁垒将表现为“配方平台、精密涂布、多层复合、模切加工、电性能测试、可靠性验证和客户联合开发”的综合能力。缺少量产一致性和应用工程能力的企业,即使能够完成样品开发,也难以持续获得规模订单。

10. 价格体系将逐步分化,通用型产品承压,高可靠定制产品保留溢价

2025年中国市场主要厂商电剥离胶带价格大致处于148元/平方米至235元/平方米之间,不同企业价格差异主要来自产品结构、客户定位、技术路线、进口属性和定制化程度。国际企业价格相对较高,反映其品牌、认证和材料数据库优势;部分本土企业价格较低,体现国产化供应和成本优化能力;部分功能膜企业价格偏高,则与小批量定制、特殊胶层结构和应用方案有关。

未来价格不会简单单边下降。随着国产供给增加和部分型号标准化,通用型电剥离胶带价格会面临下行压力;但在低残胶、高可靠、快速剥离、特殊模切件、显示模组和电池高安全场景中,产品仍将保持较高附加值。行业定价逻辑将从单纯按面积计价,逐步转向围绕材料性能、客户认证、返工效率、拆解良率和终端损耗降低进行价值定价。

11. 未来市场将沿着“先消费电子、后动力电池;先维修返工、后结构设计;先项目验证、后平台放量”的路径演进

短期内,中国电剥离胶带需求增长将主要来自消费电子电池固定与拆解、屏幕与显示模组粘接、内部电子部件固定和制程返工。这些场景拆解痛点明确、部件价值较高、验证周期相对可控,是行业最现实的商业化入口。

中期看,随着终端客户对低残胶、低损伤、自动化拆解和可维修设计的接受度提升,电剥离胶带将从维修返工材料逐步进入产品结构设计环节。长期看,动力电池维护、汽车电子拆解、储能模组维修和资源循环利用将成为潜在增量方向,但这些领域对安全性、可靠性、耐久性和认证体系要求更高,放量节奏将慢于消费电子。

综合判断,中国电剥离胶带行业正处于由技术验证向产业化放量过渡的关键阶段。当前市场规模仍小,但需求方向明确、应用痛点真实、本土企业追赶速度较快。未来行业的核心竞争不再是“谁能做出电剥离胶带”,而是“谁能通过客户认证、稳定量产、持续交付,并嵌入终端客户可维修和可拆解设计体系”。具备电响应胶粘剂配方平台、精密涂布能力、低残胶控制能力、模切转换能力、可靠性测试能力和终端客户联合开发能力的企业,将更有可能在中国电剥离胶带市场中形成长期竞争优势。

从当前中国政策环境看,电剥离胶带并非独立设立专项政策支持的单一产品,但其技术属性与多项产业政策高度相关。该产品同时具备功能性胶粘材料、电子化学品、功能性膜材料、电子辅助材料和可拆解材料属性,因此主要受到新材料首批次应用、原材料工业标准升级、低挥发性有机物胶粘剂、电子信息制造、动力电池回收和绿色循环经济政策的间接推动。整体来看,中国政策对电剥离胶带行业的影响偏正面,重点体现在推动材料国产化、提高电子材料质量标准、拓展电池与电子产品可维修场景,以及强化绿色拆解和回收利用需求。

表 1:中国电剥离胶带行业相关重点政策一览

政策/法规/标准 | 时间 | 相关方向 | 主要内容及对电剥离胶带行业的影响 |

《“十四五”扩大内需战略实施方案》 | 2022 | 新材料、新能源、新能源汽车、绿色环保 | 将新材料、新能源、新能源汽车和绿色环保列为重点发展方向,并提出推动首台套装备、首批次材料示范应用。电剥离胶带作为早期导入阶段的功能性电子材料,可受益于新材料验证、国产替代和下游示范应用推进。 |

《产业结构调整指导目录(2024年本)》 | 2024 | 低挥发性胶粘剂、功能性膜材料、电子化学品、新型显示材料 | 将低挥发性有机物含量胶粘剂、功能性膜材料、电子化学品、新型显示和先进封装材料等列为鼓励方向。电剥离胶带涉及压敏胶体系、功能涂层、膜基材和电子模组应用,符合功能性胶粘材料与电子材料升级方向。 |

《重点新材料首批次应用示范指导目录(2024年版)》 | 2024 | 先进化工材料、膜材料、导电胶膜、电子功能材料 | 支持重点新材料首批次应用示范,目录覆盖部分先进化工材料、膜材料、导电胶膜等方向。电剥离胶带虽未必被单独列名,但其产品属性与功能性膜材料、电响应胶粘剂、电子模组用胶膜高度相关,有利于企业争取材料验证、客户导入和示范应用机会。 |

《原材料工业“三品”实施方案》 | 2022 | 增品种、提品质、创品牌 | 推动原材料行业“增品种、提品质、创品牌”,强调电子功能材料、电子封装与装联材料、电子工艺与辅助材料的质量控制和产业化。电剥离胶带属于高定制、小批量、客户验证门槛较高的新型电子辅助材料,政策有助于推动产品一致性、批次稳定性和品牌化供给能力提升。 |

《标准提升引领原材料工业优化升级行动方案(2025—2027年)》 | 2025 | 原材料标准体系、功能性膜材料、电子化学品、电池膜材料 | 提出完善原材料工业标准体系,重点开展功能性膜材料、电子化学品、特种胶粘剂、电池膜材料、光学膜材料等标准制修订。电剥离胶带未来产业化放量需要解决剥离电压、剥离残胶、粘接强度、耐热性、老化稳定性等指标评价问题,标准体系完善将提高行业规范化程度。 |

《关于“十四五”推动石化化工行业高质量发展的指导意见》 | 2022 | 化工新材料、精细化学品、高分子材料、绿色安全生产 | 文件提出大力发展化工新材料和精细化学品,并强调绿色安全、低挥发性有机物排放和供应链安全。电剥离胶带上游涉及压敏胶、电响应胶粘剂、高分子基材、功能涂层和添加剂体系,属于精细化、高附加值化工新材料的间接受益领域。 |

《电子信息制造业2023—2024年稳增长行动方案》 | 2023 | 集成电路、新型显示、智能硬件、锂离子电池、电子材料 | 文件提出推动集成电路、新型显示、智能硬件、锂离子电池等重点领域重大项目建设,并提升中高端产品比重。电剥离胶带的主要应用集中在消费电子电池、显示模组、电子模组、工厂返工和维修拆解环节,因此该政策对需求端具有支撑作用。 |

《新能源汽车废旧动力电池综合利用行业规范条件(2024年本)》 | 2025起施行 | 动力电池回收、拆解、梯次利用、综合利用 | 该规范旨在加强新能源汽车废旧动力电池综合利用行业管理,提高综合利用水平。电剥离胶带可用于电池包、模组、电子部件的可控拆解和维修场景,中长期受益于电池回收拆解规范化。 |

新能源汽车动力蓄电池回收利用管理及溯源体系相关政策 | 持续推进 | 全生命周期追溯、生产者责任、回收网络 | 中国持续推进动力电池回收利用溯源系统、全生命周期流向监测和生产者延伸责任机制。该方向将提高电池拆解、维修、返工和回收环节的标准化程度,对可控剥离材料形成增量应用空间。 |

GB 33372—2020《胶粘剂挥发性有机化合物限量》 | 2020起实施 | 胶粘剂环保、低挥发性有机物、生产合规 | 该标准规定了溶剂型、水基型和本体型胶粘剂挥发性有机物限量要求。对电剥离胶带企业而言,影响主要体现在配方低挥发性有机物化、涂布生产环保合规、客户环保审核和出口认证准备。 |

《中共中央国务院关于加快经济社会发展全面绿色转型的意见》 | 2024 | 绿色低碳、循环经济、资源效率 | 文件提出加快形成绿色低碳循环发展经济体系。电剥离胶带的核心价值之一是提高电子部件、电池和模组的可拆解性、可返修性和可回收性,与绿色制造、维修再利用和资源循环方向一致。 |

资料来源:QYResearch整理研究,2026年

国外目前也未形成专门针对电剥离胶带这一单品的专项法规,但相关政策已经从终端产品设计、维修、回收和化学品合规等维度对行业形成实质影响。整体来看,欧盟政策与电剥离胶带的关联度最高,尤其是电池法规、智能手机和平板电脑生态设计规则、修理权指令和废弃电子电气设备回收政策,均在推动终端产品向可拆卸、可维修、可回收方向发展。这将提高消费电子电池、显示模组、电子模组和轻型交通工具电池对可控剥离、低残胶、高可靠性胶粘材料的需求。

美国政策对行业的影响主要体现在两方面:一方面,州级修理权法规有利于扩大电子产品售后维修和第三方维修市场,间接提升可返工胶粘材料需求;另一方面,美国对中国原产商品的附加关税及供应链本地化要求,会提高中国电剥离胶带企业直接出口美国的成本和合规门槛。日本和韩国政策则更侧重资源循环、电子废弃物回收、塑料循环和化学品管理,对需求的直接拉动弱于欧盟,但会强化企业在环保合规、材料安全、可拆解设计和客户认证方面的要求。

总体而言,国外政策对电剥离胶带行业的影响呈现“欧盟需求拉动、美国贸易约束与维修市场并存、日本和韩国偏合规驱动”的特征。对于中国企业而言,若产品主要面向中国及亚洲市场,短期受海外政策影响相对有限;若计划进入欧盟、美国、日本和韩国的消费电子、电池、显示模组或汽车电子供应链,则需要提前布局可拆解性能验证、低残胶测试、化学品合规、绿色供应链文件、海关归类和海外客户认证体系。

本文内容基于QYResearch行业报告。欲了解包括市场占有率及企业排名在内的完整分析,参考完整版报告《2026年中国电剥离胶带市场现状研究分析与发展前景预测报告》

主要厂商 产品分类 3M

Iwatani 岩谷产业

皇冠新材

纳电(广东)材料科技

苏州高泰技术股份

美信新材

广州慧谷功能材料

东莞市胜昊新材料科技

博益鑫成高分子材料

电化学界面剥离型

电致胶层减粘型

其他产品应用 电池固定与拆解

屏幕与显示模组粘接

内部电子部件固定

制程返工与临时固定

其他应用

重点关注地区 中国

如您感兴趣了解详情,需申请报告样本。

请添加微信客服:qyresearch999

或登陆QYResearch官网咨询。

著作权归QYResearch所有。商业转载请联系作者获得授权,非商业转载请注明出处。

报告研究范围 第1章:报告统计范围、产品细分及中国总体规模(销量、销售收入等数据,2021-2032年)

第2章:中国市场电剥离胶带主要厂商(品牌)竞争分析,主要包括电剥离胶带销量、收入、市场份额、价格、产地及行业集中度分析

第3章:中国市场电剥离胶带主要厂商(品牌)基本情况介绍,包括公司简介、电剥离胶带产品型号、销量、价格、收入及最新动态等

第4章:中国不同产品类型电剥离胶带销量、收入、价格及份额等

第5章:中国不同应用电剥离胶带销量、收入、价格及份额等

第6章:行业发展环境分析

第7章:供应链分析

第8章:中国本土电剥离胶带生产情况分析,及中国市场电剥离胶带进出口情况

第9章:报告结论

本报告的关键问题

市场空间:中国电剥离胶带行业市场规模情况如何?未来增长情况如何?

产业链情况:中国电剥离胶带厂商所在产业链构成是怎样?未来格局会如何演化?

厂商分析:全球电剥离胶带领先企业是谁?企业情况怎样?

相关报告推荐 2026年全球电剥离胶带行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6839764/electric-peeling-tape

2026-2032全球与中国电剥离胶带市场现状及未来发展趋势

https://www.qyresearch.com.cn/reports/6805951/electric-peeling-tape

2026-2032全球及中国电剥离胶带行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6826467/electric-peeling-tape

往期回顾 BREAK AWAY 数据报告 | 全球与中国半导体用高纯PGMEA市场现状及未来发展趋势

全球与中国真空镀膜服务及设备市场现状研究分析与发展前景预测报告

全球与中国唾液毒品检测系统市场现状及未来发展趋势 | 2026年度报告

全球与中国医疗内镜用线缆市场现状及未来发展趋势 | 2026年度行业报告

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。 海量数据 全球发行

200+国家数据库,8000万+企业数据库

定制调查 品质保证

19+年行业经验,68000+全球客户

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据 三只松鼠股份有限公司在半年报中引用了恒州博智出版的国内植物蛋白饮料报告 爱玛科技集团股份有限公司引用了QYResearch出版的高性能电动摩托车市场报告

更多权威引用信息可到官网浏览(持续更新)

官方网站 http://www.qyresearch.com.cn

企业邮箱 market@qyresearch.com

咨询热线 400-606-8865、15013038387

微信客服号 qyresearch999 关注我们 FOLLOW CLOSELY

本文内容基于QYResearch行业报告。欲了解包括市场占有率及企业排名在内的完整分析,参考完整版报告《2026年中国电剥离胶带市场现状研究分析与发展前景预测报告》

| 主要厂商 | 产品分类 |

3M Iwatani 岩谷产业 皇冠新材 纳电(广东)材料科技 苏州高泰技术股份 美信新材 广州慧谷功能材料 东莞市胜昊新材料科技 博益鑫成高分子材料 | 电化学界面剥离型 电致胶层减粘型 其他 |

| 产品应用 | |

电池固定与拆解 屏幕与显示模组粘接 内部电子部件固定 制程返工与临时固定 其他应用 | |

| 重点关注地区 | |

中国 |

如您感兴趣了解详情,需申请报告样本。

请添加微信客服:qyresearch999

或登陆QYResearch官网咨询。

著作权归QYResearch所有。商业转载请联系作者获得授权,非商业转载请注明出处。

第1章:报告统计范围、产品细分及中国总体规模(销量、销售收入等数据,2021-2032年) 第2章:中国市场电剥离胶带主要厂商(品牌)竞争分析,主要包括电剥离胶带销量、收入、市场份额、价格、产地及行业集中度分析 第3章:中国市场电剥离胶带主要厂商(品牌)基本情况介绍,包括公司简介、电剥离胶带产品型号、销量、价格、收入及最新动态等 第4章:中国不同产品类型电剥离胶带销量、收入、价格及份额等 第5章:中国不同应用电剥离胶带销量、收入、价格及份额等 第6章:行业发展环境分析 第7章:供应链分析 第8章:中国本土电剥离胶带生产情况分析,及中国市场电剥离胶带进出口情况 第9章:报告结论 本报告的关键问题 市场空间:中国电剥离胶带行业市场规模情况如何?未来增长情况如何? 产业链情况:中国电剥离胶带厂商所在产业链构成是怎样?未来格局会如何演化? 厂商分析:全球电剥离胶带领先企业是谁?企业情况怎样? |

2026年全球电剥离胶带行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6839764/electric-peeling-tape

2026-2032全球与中国电剥离胶带市场现状及未来发展趋势

https://www.qyresearch.com.cn/reports/6805951/electric-peeling-tape

2026-2032全球及中国电剥离胶带行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6826467/electric-peeling-tape

数据报告 | 全球与中国半导体用高纯PGMEA市场现状及未来发展趋势

全球与中国真空镀膜服务及设备市场现状研究分析与发展前景预测报告

全球与中国唾液毒品检测系统市场现状及未来发展趋势 | 2026年度报告

全球与中国医疗内镜用线缆市场现状及未来发展趋势 | 2026年度行业报告

海量数据 全球发行

200+国家数据库,8000万+企业数据库

定制调查 品质保证

19+年行业经验,68000+全球客户

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据 三只松鼠股份有限公司在半年报中引用了恒州博智出版的国内植物蛋白饮料报告 爱玛科技集团股份有限公司引用了QYResearch出版的高性能电动摩托车市场报告

更多权威引用信息可到官网浏览(持续更新)