近日,志邦家居正式公布2025年年度报告,同时还有2026年第一季度报告。在地产周期深度往下走,并且消费复苏的斜率比较平缓的双重压力之下, 这份财报不仅勾勒出一家头部定制家居企业的经营模样,更成为观察整个行业穿过冰河期生存逻辑的关键范例。

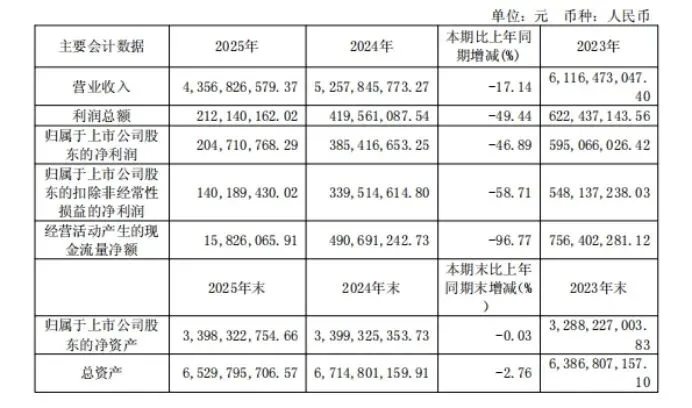

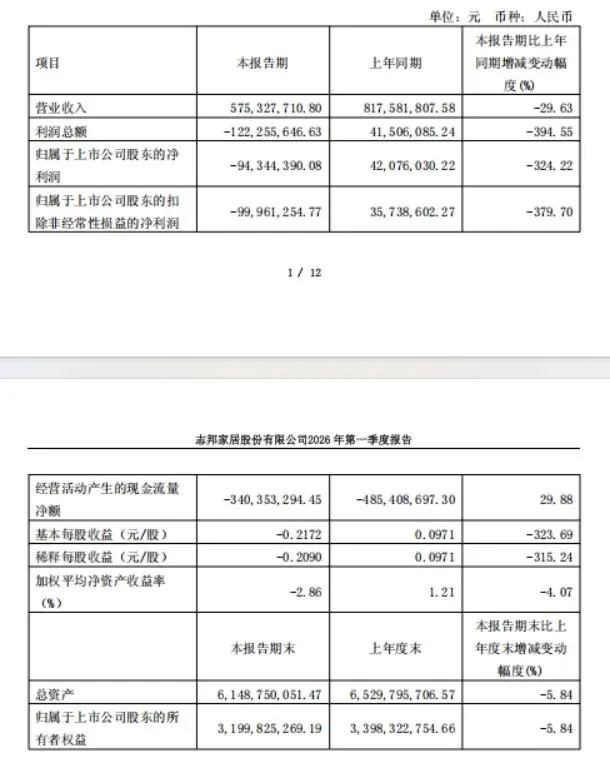

数据显示,2025年一整年,志邦家居实现营业收入43.57亿元, 归属于上市公司股东的净利润2.05亿元;到了2026年,第一季度录得营收5.75亿元,归母净利润有9434.44万元的亏损。单看这组数字,能感受到一股寒意,但是要是只拿短期的盈亏来评判的话,那就极易忽略当前家居产业底层逻辑正在发生的结构性变化。

告别地产红利、躺赢时代已经结束,这已经是行业里大家都知道的事情了。志邦家居一季度业绩出现明显波动,它的本质是一场主动发起的战略性换血,用能承受的短期利润减少, 来换取资产负债表的安全边际和长期增长动力,深入研究它的举措,主要是围绕三条主线来进行开展。

在大宗业务这个领域里面, 志邦家居并没有执着于规模扩张,而是主动地去收缩高风险敞口,对工程渠道的客户严格挑选并且优化结构,这种断舍离在财务方面直接表现就是营收端有阶段性收缩,利润也面临压力,可是现在地产链坏账一直出现,果断舍弃纸面富贵、坚决降低应收账款风险,这刚好是企业最为清醒的保命办法,通过优化客户结构、提升优质项目占比,公司正在把大宗业务的根基从规模驱动转换成质量驱动,为后续健康发展腾出安全空间。

零售渠道的变革正在经历着痛苦。志邦正在加快推进传统单品类门店向整家一体化展厅的更新,这也就意味着很多店面要经历装修整改、重新布置陈列以及重新塑造团队能力,短期内肯定会拖累门店的平效和营收贡献。可是, 这样的调整所指向的是更完整的服务闭环以及更高的客单值。当流量越来越贵,单值提升就是最直接的生存办法。把整家设计当作入口,将衣柜、橱柜、木门还有配套品融合在一起,是从卖产品到卖生活场景跨越必须要走的路,这份不得不交的学费正在为终端竞争力的质变积累力量。

在一堆沉重的报表中间,海外业务的逆势增长特别显眼。志邦的全球化战略已经从尝试阶段进入加快落地的时候,目前海外业务覆盖了超50个国家和地区, 巴黎、墨尔本等海外旗舰店陆续落地并且投入使用。这不只是简单的产品出去到国外,而是以品牌输出为核心的全球价值链延伸。海外订单一般有小批量、高利润的特点,和志邦已打通的柔性化、数字化供应链非常匹配, 一条能抵抗国内存量市场内卷的第二曲线正在清楚地被描绘出来。

与此同时,数字化升级正在从根本上改变生产效率以及成本结构,最新公布的数据显示, 志邦的数字化改造已经让生产效率提升了70%,订单交付周期缩短了一半。在原材料、人工、渠道成本刚性上涨的行业大背景下,这种由技术红利和流程再造带来的降低成本提高效率,才是最有价值的护城河。它不依靠外部的景气程度,而是依靠企业内部能力的更新,夯实抵抗周期波动的基础。

把目光放到整个产业高度,志邦的这份财报向所有市场参与者抛出了尖锐的问题,当规模增长的旧梦破灭,经营质量的竞赛才真正开始。获评国家级绿色工厂、定位升级成新式生活方式的引领者,志邦的每一个行动都在强化同一个核心——去掉多余的部分, 让自己更强壮。2026年的家居市场,核心问题不再是比谁跑得更快,而是比谁活得更久、更好。

对于志邦来说, 只要整家定制、数智化、全球化这三大战略方向不改变,现在的换血式调整就是通向未来的价值投资。短期报表的波动,恰恰是长期逻辑坚定落实的代价与印证。

处在这满是变化的周期关口,没人能轻轻松松就成功。真正决定企业最后结局的, 不是躲开痛苦,反而是在痛苦里选择把资源分配到哪里。当整个行业都在承受折磨的时候,每一家企业都得回答:现在的止痛药,到底是短期的营销推广刺激,还是对长期能力的深层次构建?这一选择,会决定一家企业是在混日子,或是在造就将来。