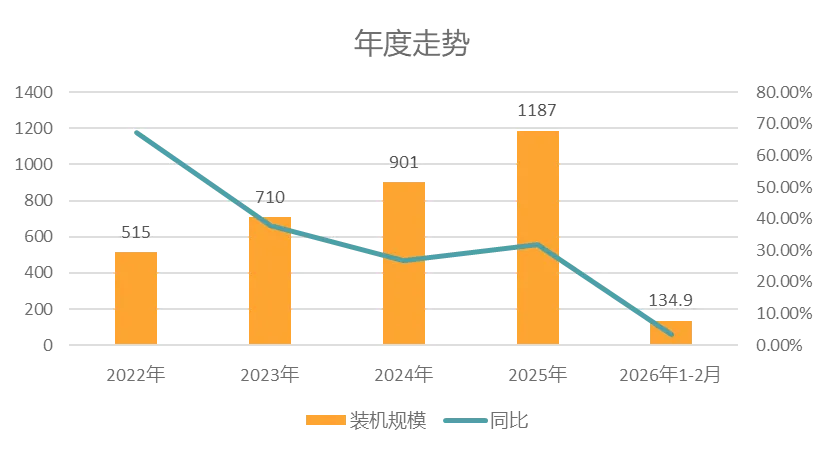

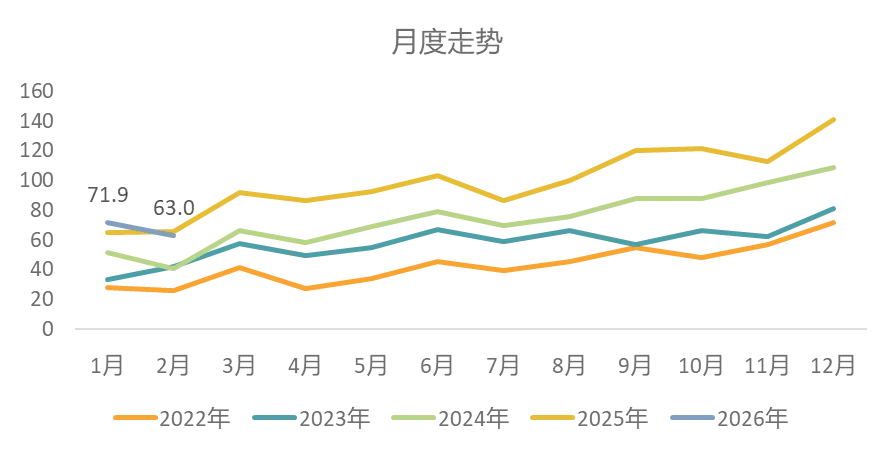

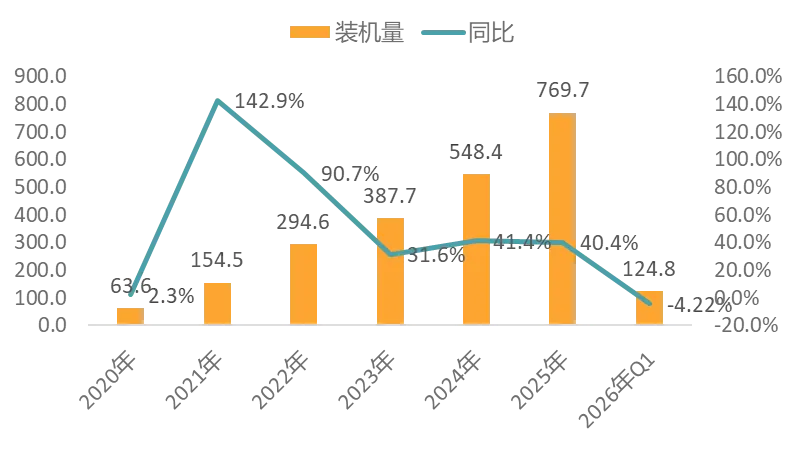

从SNE数据来看,全球动力电池行业装机规模保持持续高速扩容态势,2022-2025年行业年度装机规模从515GWh稳步攀升至1187GWh,四年间实现规模翻倍,年复合增长率超32%,行业整体维持高景气度;同比增速虽在2022-2024年有所回落,但2025年重回31.7%的高增长区间,2026年开年增长势头延续,1-2月累计装机规模达134.9GWh,单月装机分别为71.9GWh、63.0GWh,较往年同期稳步提升。但是2026年1-2月份的增长趋势得到收窄,往后的市场规模有可能会出现波动。

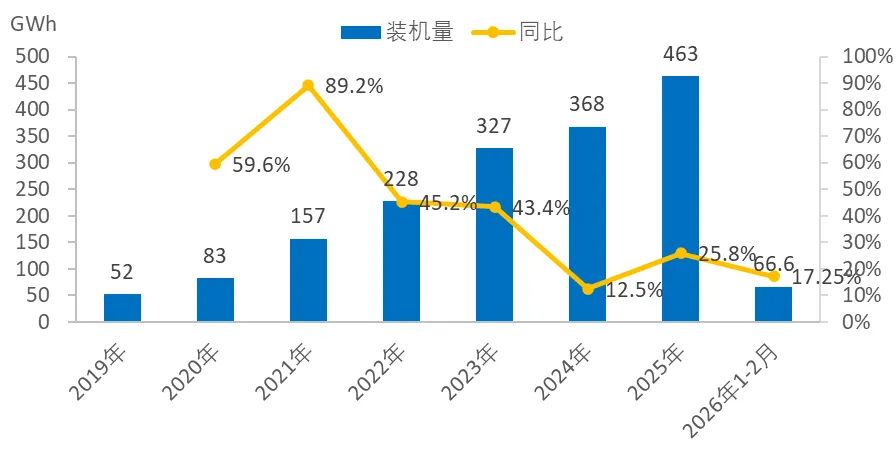

根据SNE数据,海外动力电池行业装机规模长期保持稳步扩张的发展态势,2019-2025年行业装机量从52GWh持续攀升至463GWh,7年间规模实现近9倍的增长,充分展现出全球新能源汽车产业普及带动下的强劲市场需求;行业增长节奏上,2021年迎来同比89.2%的增速峰值,此后同比增速虽阶段性回落,2024年同比增长放缓至12.5%,但2025年重回25.8%的较快增长区间,2026年开年增长势头延续,1-2月累计装机量达66.6GWh,同比增长17.25%。

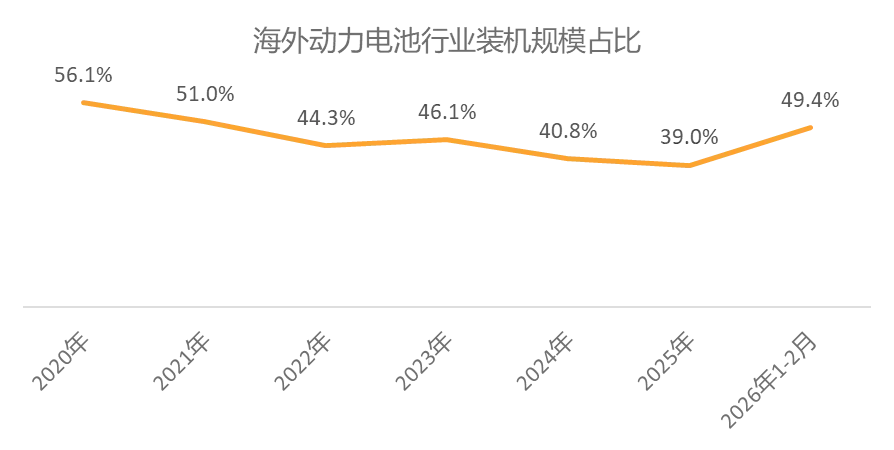

从全球市场格局来看,海外动力电池装机规模在全球的占比自2020年的56.1%整体呈波动下行趋势,2025年降至39.0%的阶段性低点,深刻反映出中国动力电池产业的快速崛起对全球市场份额的挤压效应,而2026年1-2月海外市场占比显著回升至49.4%,意味着海外本土市场的供给能力与终端需求释放节奏有所加快,全球动力电池行业的市场格局正迎来新的变化。

全球动力电池行业企业竞争格局呈现出头部集中效应持续强化、中国企业全面主导全球市场、双寡头格局日益稳固的核心特征。2022年至2026年1-2月,宁德时代始终稳居全球装机量榜首,龙头壁垒持续加固,其装机量从2022年的191.6GWh攀升至2025年的 464.7GWh,全球市场份额也从37.0%持续提升至2026年1-2月的42.18%,行业马太效应凸显。

比亚迪凭借强劲的增长势头实现持续赶超,从2022年与LG新能源并列全球第二,到2023年起稳居行业第二,装机星与市场份额稳步提升,2025年装机星达194.8GWh、市场份额16.4%,与宁德时代共同形成全球动力电池行业的双寡头格局,对海外企业形成持续的市场挤压。以LG新能源、SK On、三星SD1 为代表的韩系企业整体呈排名后移、份额持续萎缩的态势,LG新能源从2022年的全球第二滑落至2023年起的全球第三,市场份额从13.6%降至2026年1-2月的8.75%,松下等日系企业同样面临份额持续下滑的困境。

中国动力电池行业企业竞争格局呈现出双寡头绝对主导、本土企业全面掌控市场、二线梯队竞争激烈且头部企业增长韧性强劲的鲜明特征。2022年至2026年第一季度,宁德时代与比亚迪始终稳居国内装机量前两位,形成牢不可破的双寡头格局。

其中宁德时代长期占据行业榜首,龙头壁垒持续加固,2022年以142.0GWh装机量、48%的市场份额领跑行业,2026年第一季度市场份额进步回升至47.72%,装机量达59.53GWh;比亚迪紧随其后,市场份额从2022年的23%提升至2023年的27%,后续虽有小幅波动但始终稳居行业第二,2026年第一季度装机量20.95GWh、市场份额16.80%,双寡头合计占据国内超64%的市场份额,行业头部集中效应极为显著。

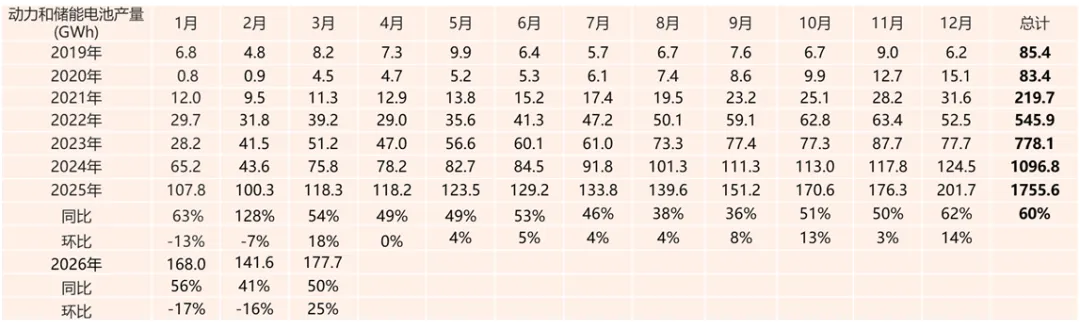

根据动力电池联盟数据,2026年开年一季度行业虽受假期因素影响出现阶段性环比波动,但各月同比始终维持40%以上的高增长,3月更是实现同比、环比双高增,结合行业过往数年“年内逐月攀升、年末冲量冲高”的季节性运行规律,3月的产量反弹仅为年内上行周期的起点,后续月度产量大概率将延续阶梯式上行的长期趋势,全年行业产量有望维持高扩容节奏。

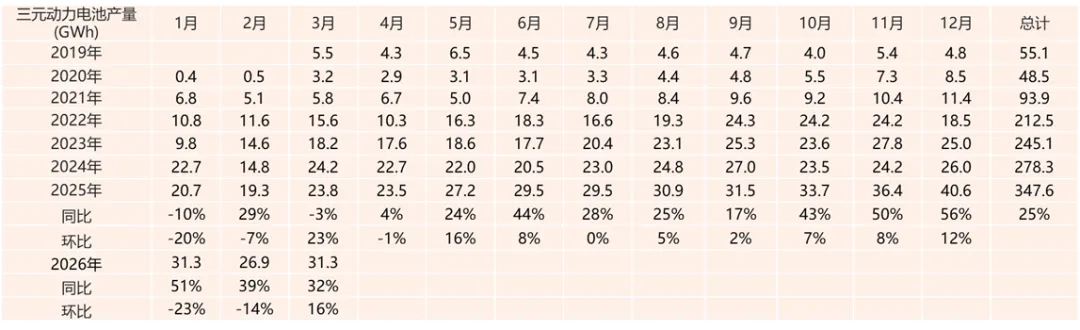

根据动力电池联盟数据,中国三元动力电池产量2019-2025年稳步扩容,2025年总产量347.6GWh,同比增长25%,年内呈逐月抬升、年末冲高的季节性特征。2026年开年延续增长韧性,1-3 月产量分别为31.3GWh、26.9GWh、31.3GWh,同比分别增长51%、39%、32%;2月受春节假期影响环比回落14%,3月随复工复产环比回升16%重回开年高点,行业增长动能稳健。

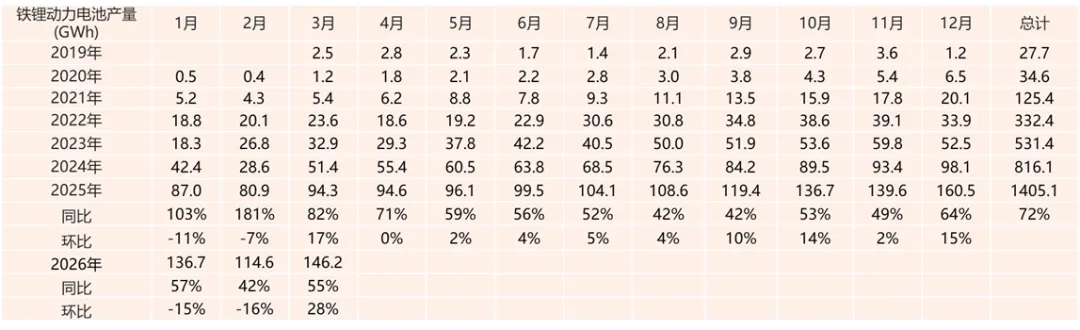

根据动力电池联盟数据,中国铁锂动力电池产量2019-2025年实现爆发式扩容,2025年总产量达1405.1GWh,同比增长72%.年内呈逐月阶梯上行、年末冲高的季节性特征,各月同比增速均维持40%以上,是行业增长的核心驱动力。2026年开年延续高景气,1-3 月产量分别为136.7GWh、114.6GWh、146.2GWh,同比分别增长57%、42%、55%,始终维持高增长中枢。

2月受春节假期影响产量环比回落16%,但仍保持高同比增速;3月随复工复产与下游需求释放强势反弹,环比大增28%,创下开年产量新高,凸显铁锂电池在新能源汽车与储能双重需求支撑下,长期高扩容趋势不改。

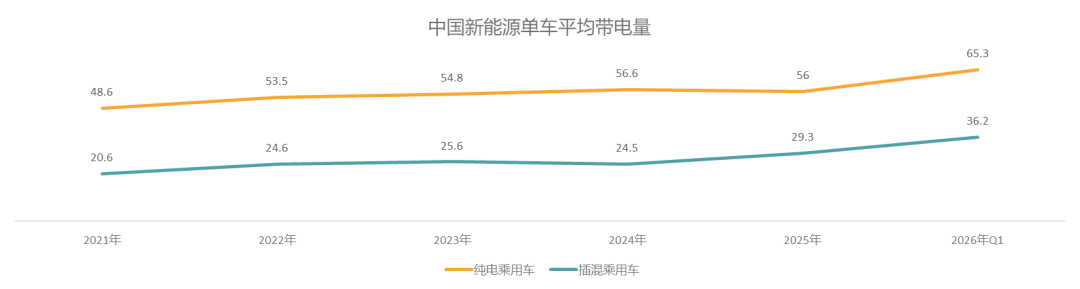

2021-2025年,中国纯电与插混乘用车单车平均带电星均呈整体上行趋势,纯电车型始终保持显著领先,从2021年48.6kWh稳步提升至2025年56kWh;插混车型增长幅度更为突出,从2021年20.6kWh波动上行至2025年29.3kWh。

2026年第一季度,两类车型单车带电量均迎来大幅跃升,纯电乘用车跃升至65.3kWh,较2025年全年均值提升16.6%,创历史新高;插混乘用车升至36.2kWh,较2025年全年均值提升23.5%,增幅远超纯电车型。这一变化反映出新能源汽车市场续航升级需求持续释放插混车型在长续航赛道加速发力,将持续拉动动力电池市场需求扩容。

点赞

分享

在看