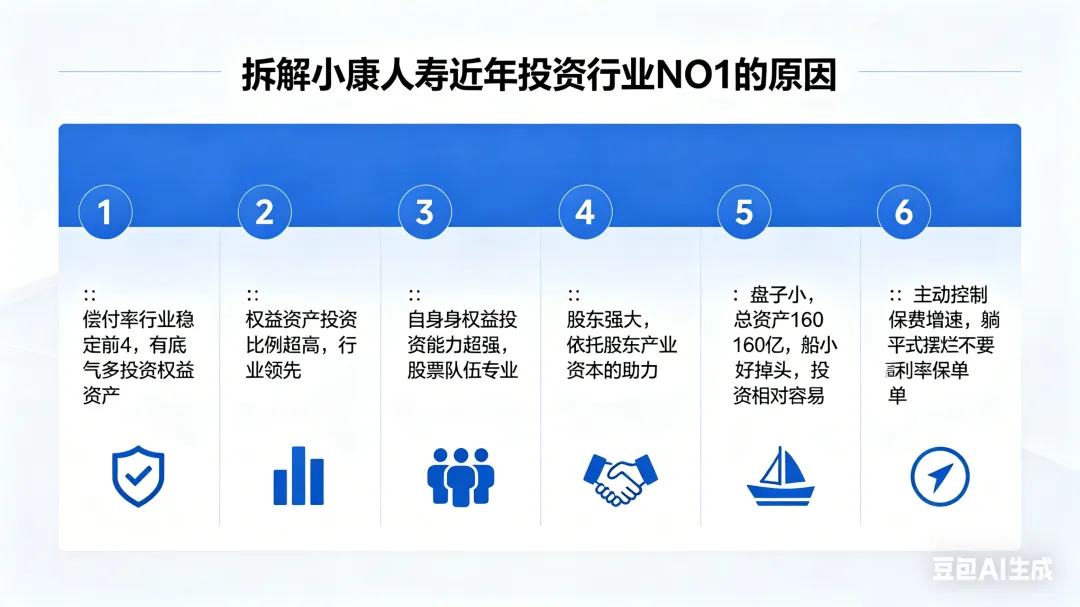

1:偿付率行业稳定前4,有底气多投资权益资产; 2:权益资产投资比例超高,行业领先; 3:自身权益投资能力超强,股票队伍专业; 4:股东强大,依托股东产业资本的助力; 5:盘子小,总资产160亿,船小好掉头,投资相对容易; 6:主动控制保费增速,躺平式摆烂不要高利率保单

下期见!

往期文章一览

养老年金:

5:解密恒安标准分红险账户经营数据变化,未来已至,恒安分红能否延续强势

增额寿险:

快返年金:

2:是年金保险也是增额终身寿险,举世无双的八达岭赤兔绝影,双炸

养老社区:

医疗保险:

郑重声明:

1:本公众号所有内容为个人行为,本人不代表任何一家公司任何一个产品的利益,如文中有提及某公司或某产品,纯属行文需要。本人也绝不会在文章里挂任何产品的销售链接,投保须理性。