当所有人都在盯着伊利和蒙牛的"双雄对决"时,食品行业的格局早已悄然分化。

根据食品内参对114家食品饮料上市企业2025年年报的统计,一个前所未有的局面正在出现:乳制品双雄差距扩大至334亿,农夫山泉超越康师傅成为饮品一哥,零食量贩赛道跑出一家660亿级的巨无霸——而这一切,都发生在同一年。

这不是"强者恒强",而是"强者之间也在剧烈分化"。

理解这三个信号,比围观谁是第一更有价值。

信号一:乳制品双雄差距334亿,但胜负不在液态奶

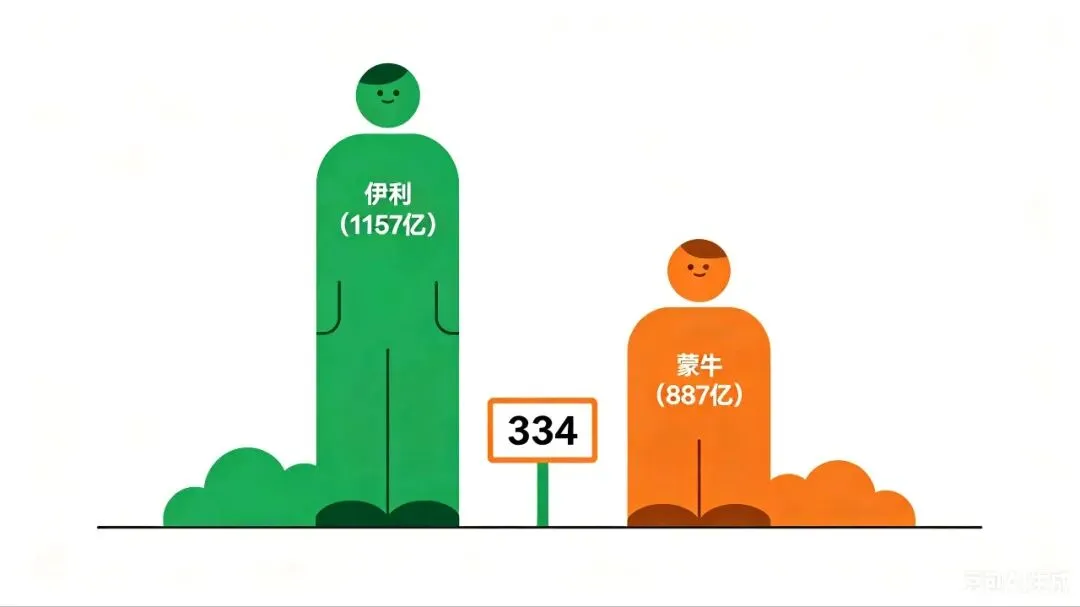

伊利2024年营收1157.8亿元,蒙牛886.75亿元——两者差距334亿元,净利润差距更是扩大到7倍。

表面看,这是液态奶业务的胜负。伊利液态类乳品零售额市场份额稳居第一,蒙牛液态奶收入730.66亿元,同比下降10.97%。

但真正的分水岭不在液态奶,而在第二曲线。

伊利的奶粉业务2024年营收296.75亿元,同比增长7.53%,再创历史新高,成人奶粉零售额市场份额连续十年行业第一。冷饮业务连续30年稳居全国龙头,新品收入占比达15.1%。

蒙牛的奶粉业务呢?收入33.21亿元,同比下降12.66%。冰淇淋收入51.75亿元,同比下降14.12%。奶酪收入43.20亿元,同比微降0.86%。

蒙牛净利润骤降97.83%至1.05亿元,核心原因是贝拉米商誉减值46.45亿元、现代牧业联营公司亏损14.17亿元——这两个"雷"都是过去激进并购埋下的。

伊利也在承受压力:按GAAP口径,营收同比下降8.24%,归母净利润同比下降18.94%至84.53亿元,为上市以来首次营收和净利润双降。

但伊利的"基本盘"依然稳固:液态奶市场份额第一、奶粉增长稳健、现金流217.4亿元同比增长18.86%——这是蒙牛目前追不上的深度护城河。

对餐饮创业者的启示: 乳制品的竞争已经进入"全品类竞争"时代,单一业务的领先不再等于全面领先。如果你在乳制品相关赛道创业,伊利的成人奶粉、蒙牛失误的奶酪和冰品,都是潜在的机会窗口。

信号二:农夫山泉超越康师傅,饮品一哥易主

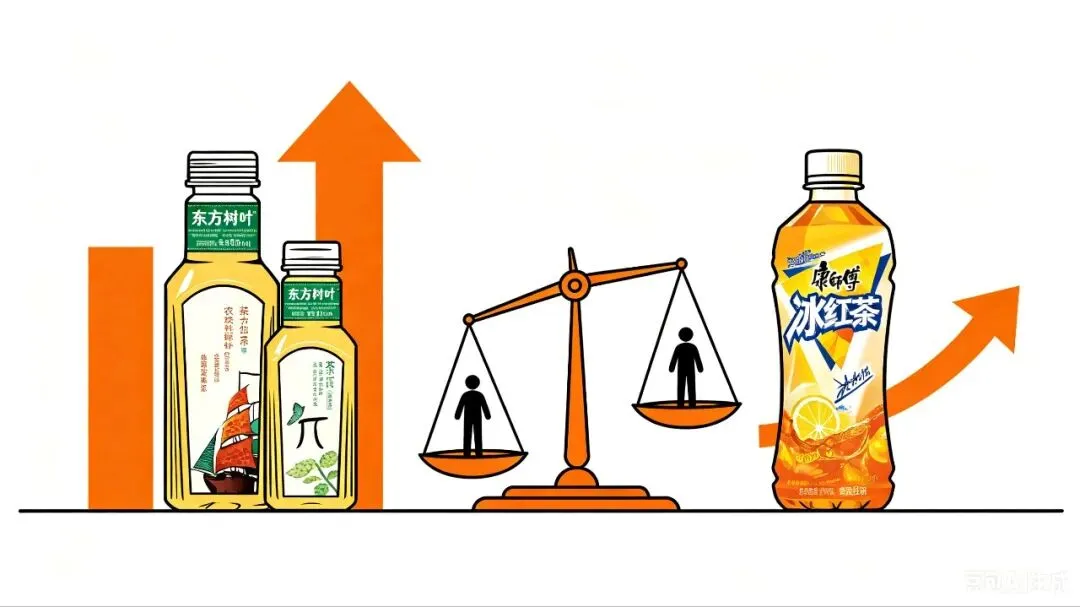

2024年,农夫山泉营收428.96亿元,茶饮料产品营收167.45亿元,同比增长32.3%——首次超过包装饮用水,成为第一大收入来源。

与此同时,康师傅饮品业务营收516.21亿元,但增速仅1.3%。更关键的是:康师傅茶饮料营收同比涨幅8.2%至约215亿元——这意味着在茶饮料这个品类上,康师傅依然是第一。

农夫山泉的超越,不是在茶饮料上打败了康师傅,而是靠"东方树叶+茶π+尖叫"三驾马车构建的新品类矩阵,在整体饮品版图上完成了换道超车。

东方树叶近三年复合增长率超90%,2024年上半年同比增长超90%——这是一个让所有饮品企业都感到压力数字。更可怕的是,农夫山泉的包装饮用水营收159.52亿元,同比下降21.3%——在自身主力业务下滑的情况下,茶饮料撑起了整个增长。

康师傅的问题是什么?方便面业务284.14亿元,同比下降1.3%;饮品虽然增长,但茶饮料、即饮水的竞争力都在被东方树叶和农夫山泉蚕食。

饮品行业的竞争逻辑已经变了:从"谁渠道铺得广"到"谁抓住了健康化趋势"。 东方树叶的无糖纯茶、奈雪的茶的崛起、元气森林的教育——整个饮品行业正在经历"去糖化"和"成分透明化"的消费心智重构。

信号三:零食量贩狂飙,660亿巨无霸诞生

鸣鸣很忙(零食很忙+赵一鸣零食合并后)2024年营收393.44亿元,同比增长282.15%;按GMV计算为中国最大的休闲食品饮料连锁零售商。

但等等——标题说的是660亿,不是393亿。

393.44亿元是并表收入。良品铺子2024年营收71.59亿元,鸣鸣很忙收购良品铺子后,如果按合并口径计算,加上赵一鸣零食的GMV 555亿元(年营收推算),合并后实体的年收入体量已接近660亿级别。

鸣鸣很忙的商业模式核心是"低价+高效率":平均价格比线下超市渠道同类产品便宜约25%,毛利率仅7.6%,净利率2.1%,存货周转天数仅11.6天。

这是一个极致的效率游戏:用低价吸引流量,用高周转获取利润,用加盟模式快速扩张。14,394家门店,58%位于县城及乡镇——这不是一线城市的游戏,而是下沉市场的胜利。

对比之下,传统零食企业普遍承压:三只松鼠净利缩水六成,良品铺子亏损1.48亿元,来伊份亏损扩大。量贩零食模式的渗透,正在深刻重构行业格局。

万辰集团2024年营收514.6亿元,同比增长59.2%,同样在狂飙。零食量贩赛道已经形成"两强并立"的格局。

对创业者的启示: 零食量贩的窗口期正在关闭——鸣鸣很忙和万辰集团已经占据了规模和效率的制高点,新进入者的机会在于细分品类(如儿童零食、健康零食)或差异化区域(如一线城市高端化零食折扣)。

启示

对食品行业创业者

机会点一:乳制品的结构性机会

双雄竞争下,蒙牛的失误(贝拉米、现代牧业)留下的空白需要填补。成人奶粉、奶酪、特定功能乳制品——这些细分品类还有增长空间。

机会点二:饮品健康化是长期趋势

东方树叶的成功不是偶然,是消费者对"成分干净、定位健康"的用钱投票。下一个爆款饮品,大概率出现在无糖、功能性、成分透明这三个方向的交叉地带。

机会点三:零食量贩进入淘汰赛

鸣鸣很忙和万辰集团已经跑出规模,下一阶段的竞争会在品牌化(从"便宜"到"便宜且有品质信任")和供应链效率上展开。纯靠价格竞争的区域零食折扣,将面临整合压力。

最值得关注的信号

食品行业正在从"渠道为王"转向"心智为王"。谁抓住了消费者对健康、成分、性价比的深层需求,谁就有机会在下一个周期里脱颖而出。

你买零食会选择鸣鸣很忙这样的量贩店,还是三只松鼠这样的品牌店?你觉得零食消费升级还是降级了?

评论区聊聊,下期我们来拆解——从农夫山泉到东方树叶:无糖茶赛道还能火多久。

这里是光翟食品科学,你的食品商业助理,关注我,了解最新食品行业动向!

参考文献

食品内参. (2026). 114家食品饮料上市企业2025年年报统计. 虎嗅APP. (2026). 食品企业年报深度解读. 伊利股份. (2025). 2024年年度报告. 蒙牛乳业. (2025). 2024年年度报告. 农夫山泉. (2025). 2024年年度报告. 康师傅控股. (2025). 2024年年度报告. 鸣鸣很忙. (2025). 招股说明书及2024年财务数据. 良品铺子. (2025). 2024年年度报告. 风口财经. (2025). 蒙牛2024年业绩深度分析. 36氪. (2025). 零食量贩赛道分析报告.