如何快速获取相关资料?

如何快速获取相关资料?中国AI产业:驶入爆发增长快车道,三极引领格局形成

中商产业研究院的这份报告系统梳理了中国人工智能产业的发展现状、区域格局和投资趋势,为投资者把握AI产业机遇提供了全面指引。

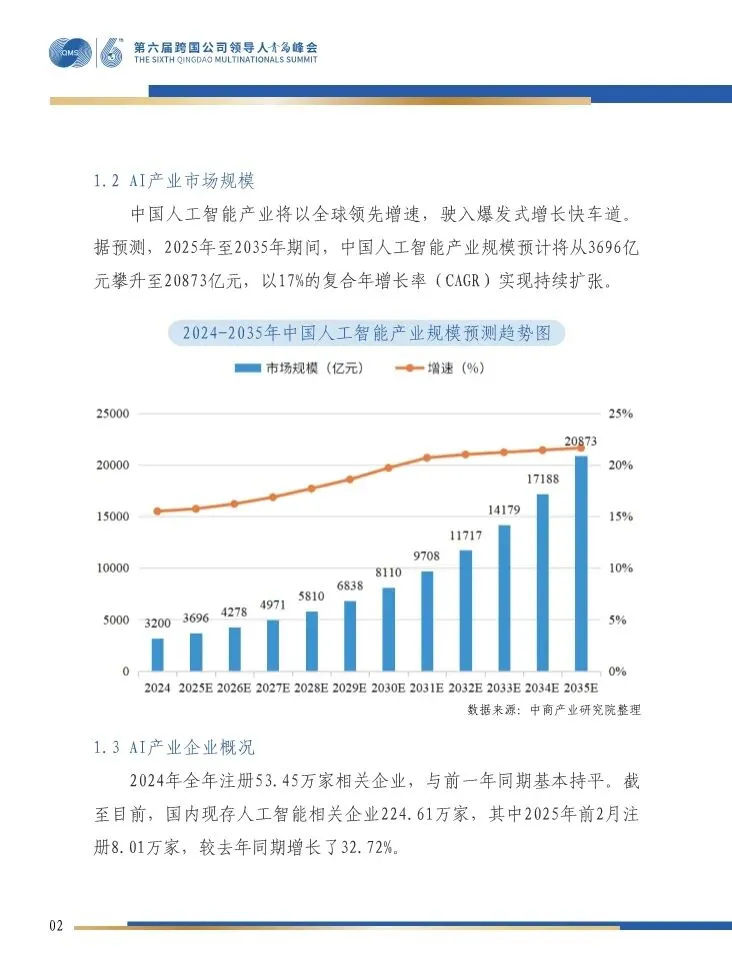

产业规模:未来十年复合增长率17%

报告预测,2025年至2035年期间,中国人工智能产业规模将从3696亿元攀升至20873亿元,以17%的复合年增长率实现持续扩张。这一增长速度在全球范围内处于领先地位,反映出中国在AI领域的巨大发展潜力。

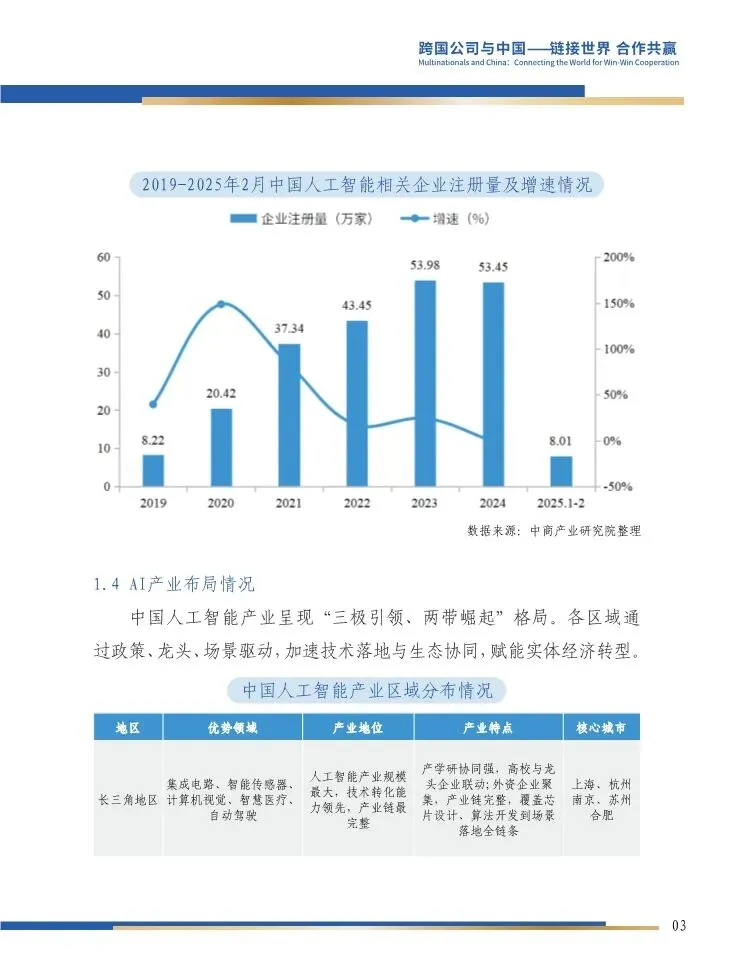

截至2025年初,中国现存人工智能相关企业224.61万家,其中2024年全年注册53.45万家,2025年前2月注册8.01万家,较去年同期增长32.72%。企业数量的快速增长表明AI产业正处于蓬勃发展阶段。

区域格局:三极引领、两带崛起

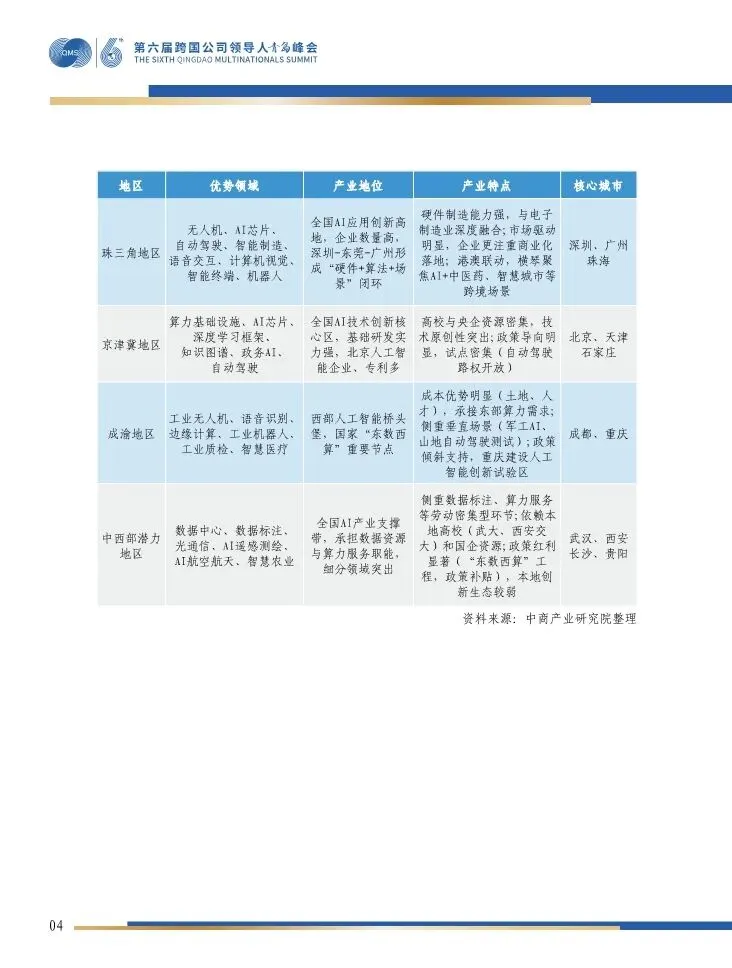

中国人工智能产业形成了清晰的区域发展格局:

长三角地区作为产业规模最大、技术转化能力领先、产业链最完整的区域,在集成电路、智能传感器、计算机视觉、智慧医疗、自动驾驶等领域具有明显优势。上海、杭州、南京、苏州、合肥等城市形成了强大的产学研协同生态。

珠三角地区是全国AI应用创新高地,企业数量众多。深圳-东莞-广州形成了“硬件+算法+场景”的完整闭环,在无人机、AI芯片、智能制造、语音交互等领域实力突出。该区域市场驱动明显,企业更注重商业化落地。

京津冀地区是全国AI技术创新核心区,基础研发实力雄厚。北京在人工智能企业数量和专利数量上全国领先,在算力基础设施、AI芯片、深度学习框架、知识图谱等领域具有技术原创性优势。

成渝地区作为西部人工智能桥头堡,是国家“东数西算”重要节点。该区域在工业无人机、语音识别、边缘计算等领域具有特色优势,同时凭借成本优势承接东部算力需求。

中西部潜力地区包括武汉、西安、长沙、贵阳等城市,侧重数据标注、算力服务等环节,依赖本地高校和国企资源,在AI遥感测绘、智慧农业等细分领域有所突破。

投融资趋势:应用层主导,赛道分化

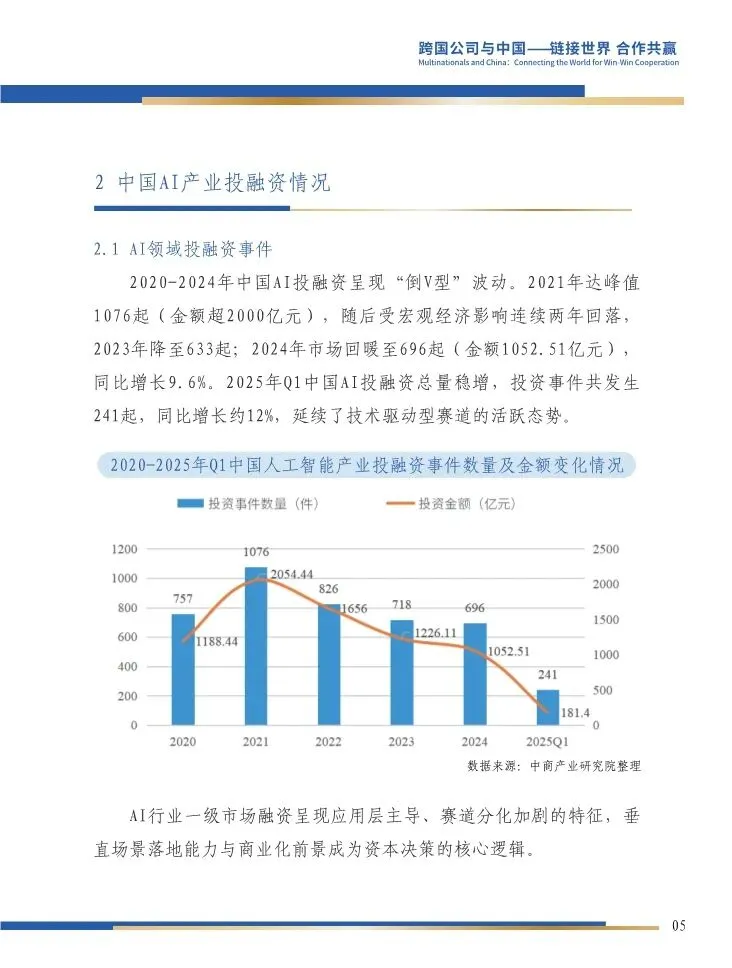

2020-2024年中国AI投融资呈现“倒V型”波动:2021年达到峰值1076起(金额超2000亿元),随后受宏观经济影响连续两年回落,2023年降至633起;2024年市场回暖至696起(金额1052.51亿元),同比增长9.6%。2025年第一季度延续回暖态势,投资事件241起,同比增长约12%。

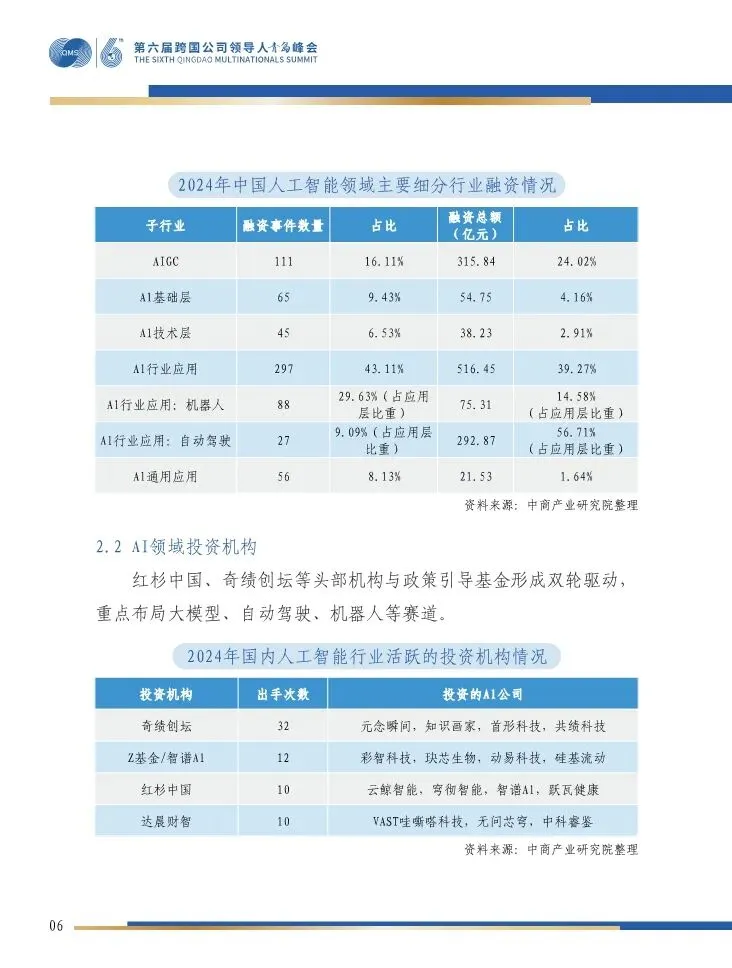

从融资结构看,AI行业一级市场呈现应用层主导的特征。2024年,AI行业应用层融资事件297起,占比43.11%,融资总额516.45亿元,占比39.27%。这表明资本更加关注AI技术的实际落地和商业化前景。

在应用层内部,赛道分化明显:机器人领域融资事件88起,占应用层的29.63%;自动驾驶领域虽然只有27起融资事件(占应用层9.09%),但融资总额高达292.87亿元(占应用层56.71%),显示出资本对自动驾驶赛道的高度认可和集中投入。

AIGC(人工智能生成内容)成为投资新热点,2024年融资事件111起,占比16.11%,融资总额315.84亿元,占比24.02%。大模型技术的突破为AIGC应用提供了强大支撑。

投资机构:头部机构与政策基金双轮驱动

红杉中国、奇绩创坛等头部投资机构在AI领域活跃布局。奇绩创坛2024年在AI领域出手32次,投资了元念瞬间、知识画家、首形科技等项目;红杉中国出手10次,投资了云鲸智能、穹彻智能、智谱AI等项目。

与此同时,各级政府设立的政策引导基金也在AI产业发展中发挥重要作用。这些基金不仅提供资金支持,还通过产业引导、资源对接等方式促进AI技术创新和产业集聚。

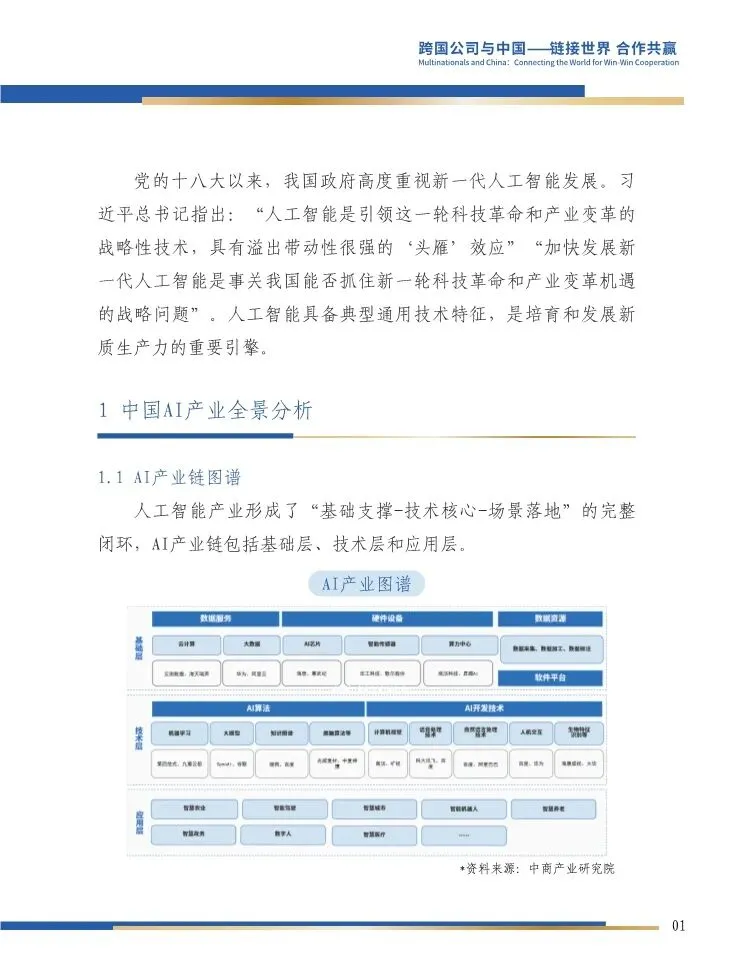

产业链全景:基础层-技术层-应用层完整闭环

AI产业链形成了“基础支撑-技术核心-场景落地”的完整闭环:

基础层包括算力(芯片、服务器、云计算)、数据(数据采集、标注、处理)和算法框架,为AI发展提供底层支撑。

技术层涵盖计算机视觉、自然语言处理、机器学习、知识图谱等核心技术,是AI产业的技术核心。

应用层将AI技术应用于具体场景,包括智慧城市、智能医疗、自动驾驶、智能制造、金融科技、教育娱乐等多个领域。

投资机会与挑战

投资机会:

大模型与AIGC:随着大模型技术不断成熟,AIGC在内容创作、营销、教育等领域的应用前景广阔。

自动驾驶:虽然技术门槛高、投入大,但市场空间巨大,商业化路径逐渐清晰。

机器人:工业机器人和服务机器人市场需求旺盛,特别是在制造业升级和人口老龄化背景下。

AI芯片:算力需求持续增长,国产AI芯片迎来发展机遇。

垂直行业应用:AI+医疗、AI+金融、AI+教育等垂直领域的深度融合。

面临挑战:

技术壁垒:核心算法和高端芯片仍受制于人。

数据安全与隐私保护:数据合规使用成为重要考量。

商业化落地:许多AI技术仍处于实验室阶段,规模化应用面临挑战。

人才短缺:高端AI人才供不应求。

伦理与监管:AI伦理和监管框架尚不完善。

未来展望

中国人工智能产业正处在从技术探索向规模化应用的关键转折点。随着政策支持力度加大、技术创新不断突破、应用场景持续拓展,AI产业有望成为推动中国经济高质量发展的重要引擎。

对于投资者而言,需要重点关注技术成熟度高、商业化路径清晰、市场需求明确的细分赛道。同时,也要注意防范技术风险、市场风险和监管风险,在把握机遇的同时保持理性判断。

中国AI产业的“三极引领、两带崛起”格局已经形成,各地区基于自身资源禀赋和产业基础,形成了差异化的发展路径。这种多元化的区域布局有利于形成良性竞争和协同发展,推动中国在全球AI竞争中占据有利位置。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。