引言

我国商业银行体系中区域性银行数量众多,截至2025年6月末,我国商业银行合计[1]1707家,其中城市商业银行124家,农村商业银行1505家,机构家数合计占比达到95.43%。城市商业银行与农村商业银行主要服务于地方经济发展,覆盖城市、县域和农村地区,其信用质量受区域经济发展水平与产业结构特征、地方财政实力与债务状况,以及各区域银行业发展历程、市场结构、监管环境等影响较大,因此,新世纪评级针对区域性商业银行的信用分析遵循“区域+主体”的研究框架,本系列研究报告主要从区域性银行债券发行及定价情况、银行业发展概况和区域城农商行样本分析三个维度研究各省城农商行信用质量。本篇聚焦江苏省城农商行信用研究。截至2025年6月末,江苏省商业银行合计69家,其中城市商业银行4家,农村商业银行60家。

各省经济与金融数据概览

(一)江苏省城农商行债券与同业存单发行及定价情况:规模领先,定价分化

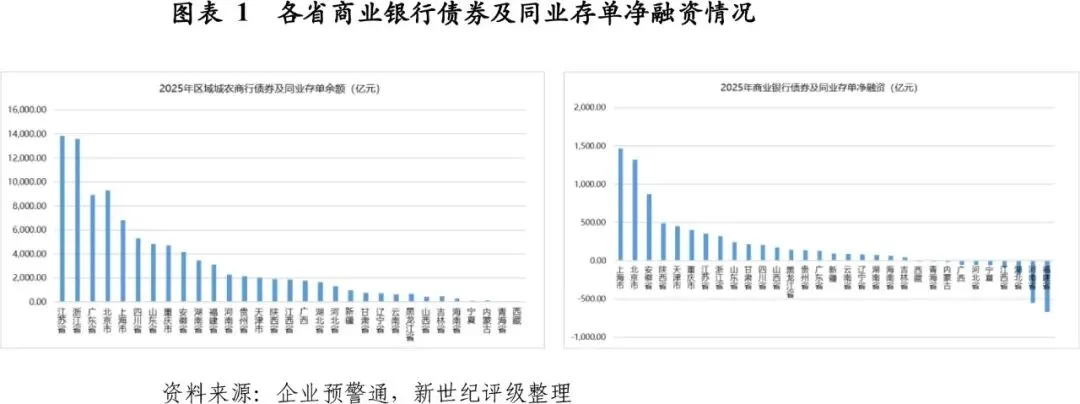

2025年以来,江苏省商业银行债券与同业存单净融资额同比大幅下降,下降幅度超过全国平均水平,但存量规模仍居各省(直辖市)首位。江苏省城农商行发债利差整体略低于全国均值,但个别银行二级资本债利差略高于同评级银行。区域近年来未发生重大银行信用风险事件,仅有一家农商行发生评级调降。

1.江苏省城农商行债券与同业存单发行情况

商业银行存量金融债券及同业存单集中于较为发达的省份。2025年全国商业银行债券及同业存单净融资同比大幅下降1.12万亿元,降幅达66.39%,其中江苏省同比下降4427.83亿元,同比降幅92.57%。从存量规模来看,江苏省存量城农商行债券及同业存单余额1.38万亿,仍居各省(直辖市)第一位。

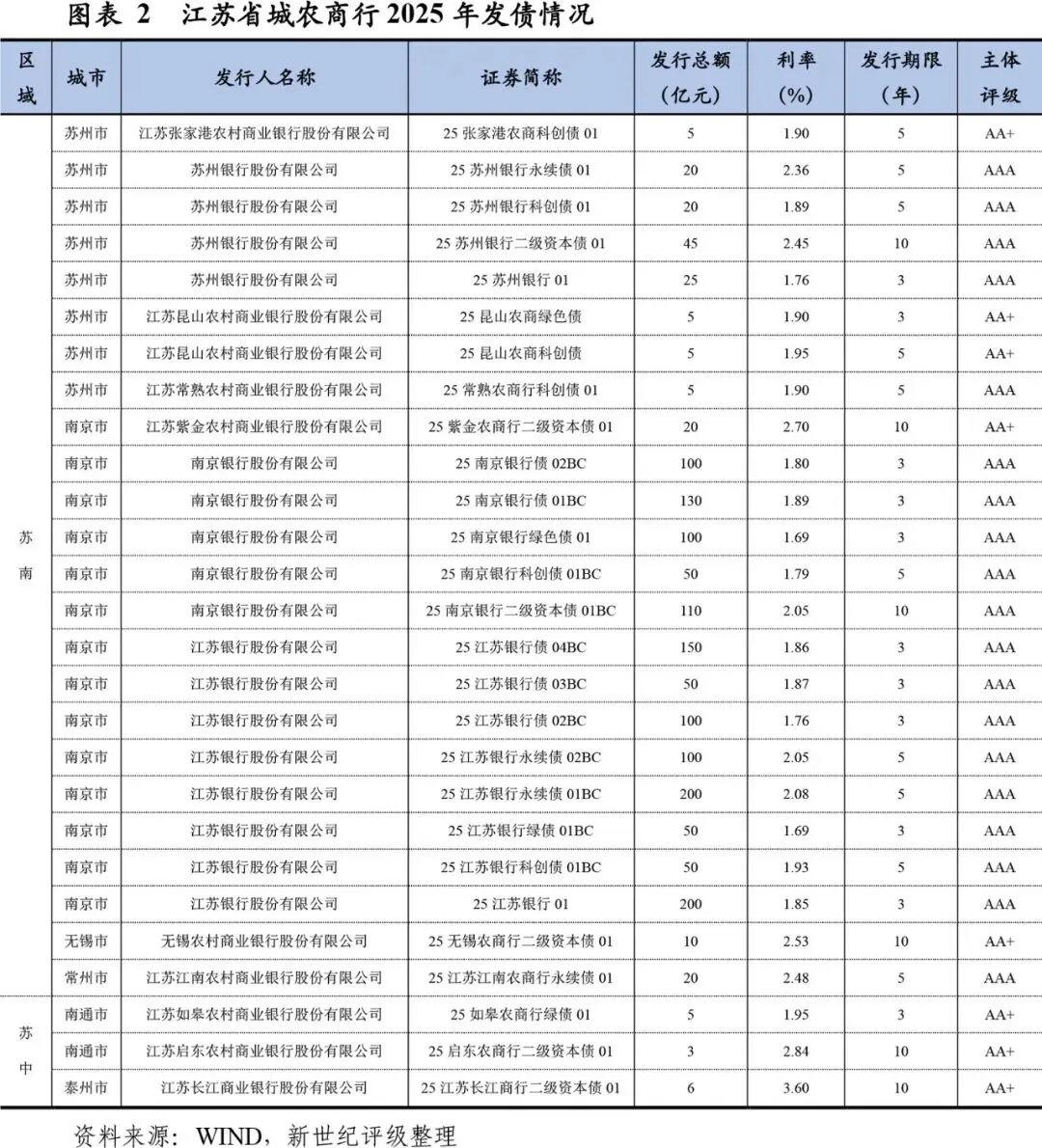

从江苏省各城农商行2025年债券发行情况来看,江苏省共有8家城农商行于2025年发行了债券,发行金额合计为1584亿元,其中二级资本债194亿元,永续债340亿元,发行机构集中在苏南和苏中地区。从发行机构主体评级分布来,发行机构主体评级集中于AAA和AA+,分别为2家和6家,资质相对较好。

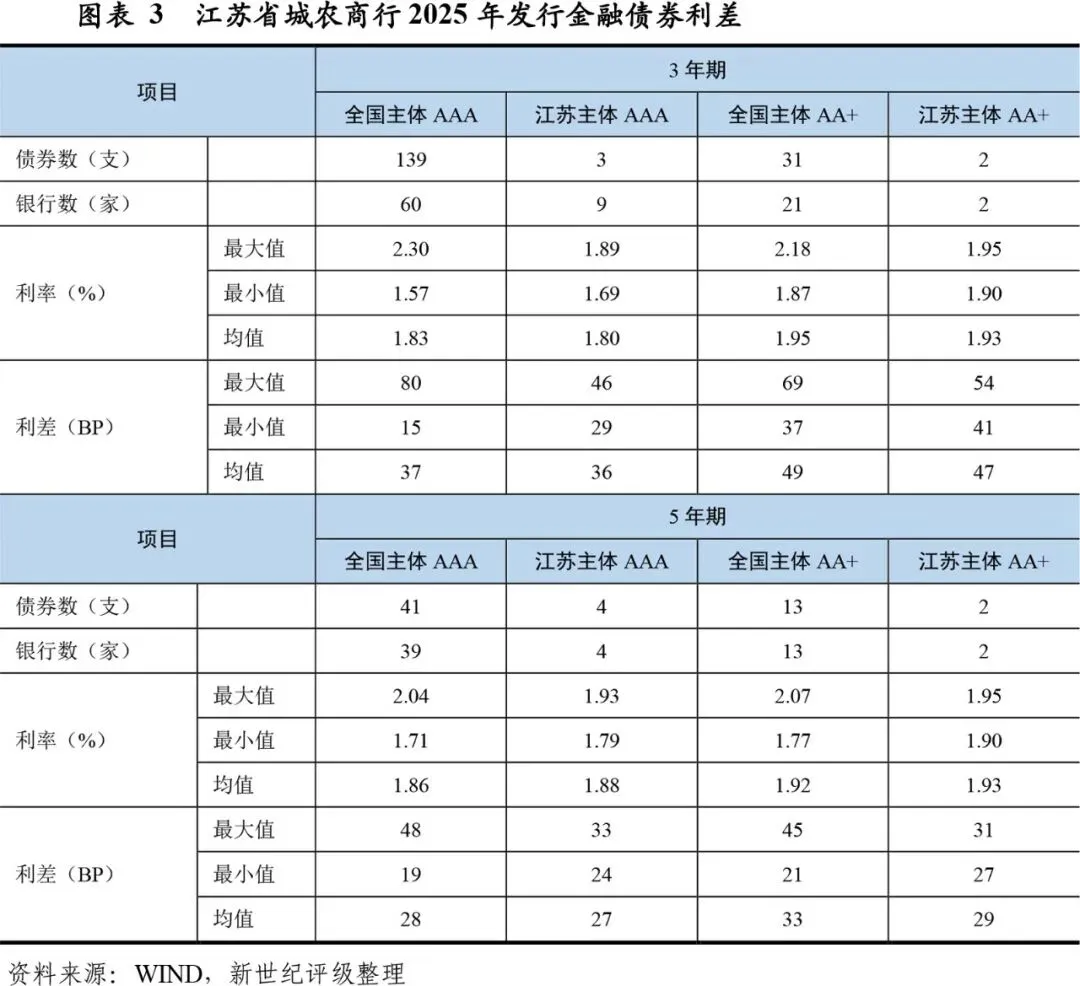

2.江苏省城农商行发债利差及发债主体级别调整情况

从江苏省城农商行债券发行利差来看,江苏省城农商行发债利差整体略低于全国平均水平,其中债项评级为AAA和AA的银行发行的二级资本债利差略高于全国平均水平。江苏发债城农商行整体经营状况良好,未曾出现过债券到期不兑付或不行使赎回选择权的情况,2000年以来仅有一家盐城的建湖农商行主体信用级别发生过下调,区域城农商行信用风险相对可控,债券违约概率较低。

(二)江苏省银行业概况:竞争力强,发展稳健

江苏省城商行竞争力强,农商行上市数量领先,二者在区域内银行业资产占比较高且呈上升趋势。全省无央行评级“红区”银行,银行整体发展稳健。2025年,江苏农商联合银行在南京揭牌,有助于强化全省农商行的行业治理与风险管理。区域存贷款规模与经济体量匹配,贷款占社融比重较高,其中苏北地区贷款增长较快。

1.区域银行机构历史沿革与主体构成情况

江苏省是全国较早完成城商行合并重组的省份,截至目前全省共有4家城商行。其中南京银行成立于1996年2月;江苏银行成立于2007年1月,系在合并重组省内除南京银行以外的10家城商行(包括无锡、苏州、南通、常州、淮安、徐州、扬州、镇江、盐城、连云港地区)的基础上成立;长江商业银行2008年在靖江长江城市信用社的基础上改制为城商行;苏州银行成立于2010年9月,其前身为江苏东吴农村商业银行。城商行资源的整合有利于发挥规模优势、提升银行在行业内的竞争力,在中国人民银行和国家金融监督管理总局2023年中国系统重要性银行评估中,共有20家银行进入名单,江苏银行和南京银行均位列其中。

农商行改制方面,2001年,张家港农商行在农村信用社基础上改制组建,成为全国首家改制的农商行,后历经数年,截至2016年3月末,江苏省农信机构全部改制组建为农村商业银行,目前省内农商行共60家。

江苏省上市城农商行数量远超其他区域,截至2025年末,江苏省上市银行9家,位列省(直辖市)第二位,仅比北京少一家,比排名第三的广东多5家,其中有6家农商行在国内主板上市,是A股上市农商行最多的省份。分城市来看,南京、苏州、无锡和常州分别有3家、3家、2家和1家上市银行。

2024年末,江苏省银行业表内资产总额33.09万亿元,同比增长6.7%,增速较上年下降6.1个百分点,全省法人金融机构表内资产总额同比增长7.5%,增速略高于全省银行业平均水平,增速较上年同比下降4.2个百分点。从各类银行资产占比来看,国有大行、城商行、股份制银行和小型农村金融机构(主要是农商行)占比较高,2024年末分别占比35.95%、22.66%、13.88%和14.37%,近几年,国有及城商行区域市场份额有所提升,股份制银行有所下降,2024年小型农村金融机构区域市场份额有所提升。

从区域银行的个体分布来看,南京作为江苏省的省会及政治中心,民营、外资银行和国股行及政策性银行的一级分行较多;苏州作为江苏的经济强市,城农商行、外资行及民营银行的一级分行较多;无锡作为经济强市,金融机构亦多有布局。相对于其经济体量而言,常州银行业金融机构相对较少。

2.区域农信社/农商行监管体系

江苏省农信改制走在我国前列。2001年9月,江苏全省农信机构共同出资入股设立了江苏省农村信用社联合社,为全国首家省联社,负责对域内农信机构进行人事任命、战略发展、业务开展、经营目标等方面的指导;同年11-12月,全国第一批在农信社基础上改制的农商银行相继在张家港、常熟、江阴成立,江苏省在实践中逐步探索出“省级联社+农信社”的两级法人体制和股份制改革方向。2016年3月,江苏省农合机构全部改制组建为农村商业银行,标志着江苏省农信社产权改革顺利完成。与江苏农信社成立之初相比,区域农信系统盈利能力由年亏损1.99亿元增长至2023年实现利润总额390.81亿元。

省联社成立初期,在改善辖区农商行资产质量、搭建系统平台、加强内控管理等方面发挥了重大作用,但随着农商行改制的完成,农商行商业化的运营要求与省联社行政化管理有所冲突,省联社改革势在必行。江苏省联社于2024年9月10日发布公告,决定启动江苏农商联合银行组建工作,此前,浙江、山西、四川和广西已先后成立了农商联合银行,该模式一方面能够保护农商行股东产权和法人地位,另一方面可以发挥省级联合的资源调配、金融服务优势,支援实力弱小的农商行,防范和化解金融风险,提升全系统风险抵御能力。此外,做为具有独立企业法人资格的地方性银行业金融机构,农商联合银行可以为基层法人农商行提供结算清算、资金批发和公共产品服务等,并且可以申请理财子公司、金融科技子公司等牌照。2025年4月8日,江苏农商联合银行在南京正式揭牌开业,其为具有独立企业法人资格、持有限牌照经营的地方性银行业金融机构,主要履行全省农村商业银行行业治理和风险管理职责,并受托行使省内农村商业银行国有金融资本管理职责,首期注册资本77亿元,由省财政厅(持股64.935%)及江苏凤凰出版传媒集团、江苏省港口集团等省属企业共同出资。

3.区域金融机构存贷款情况

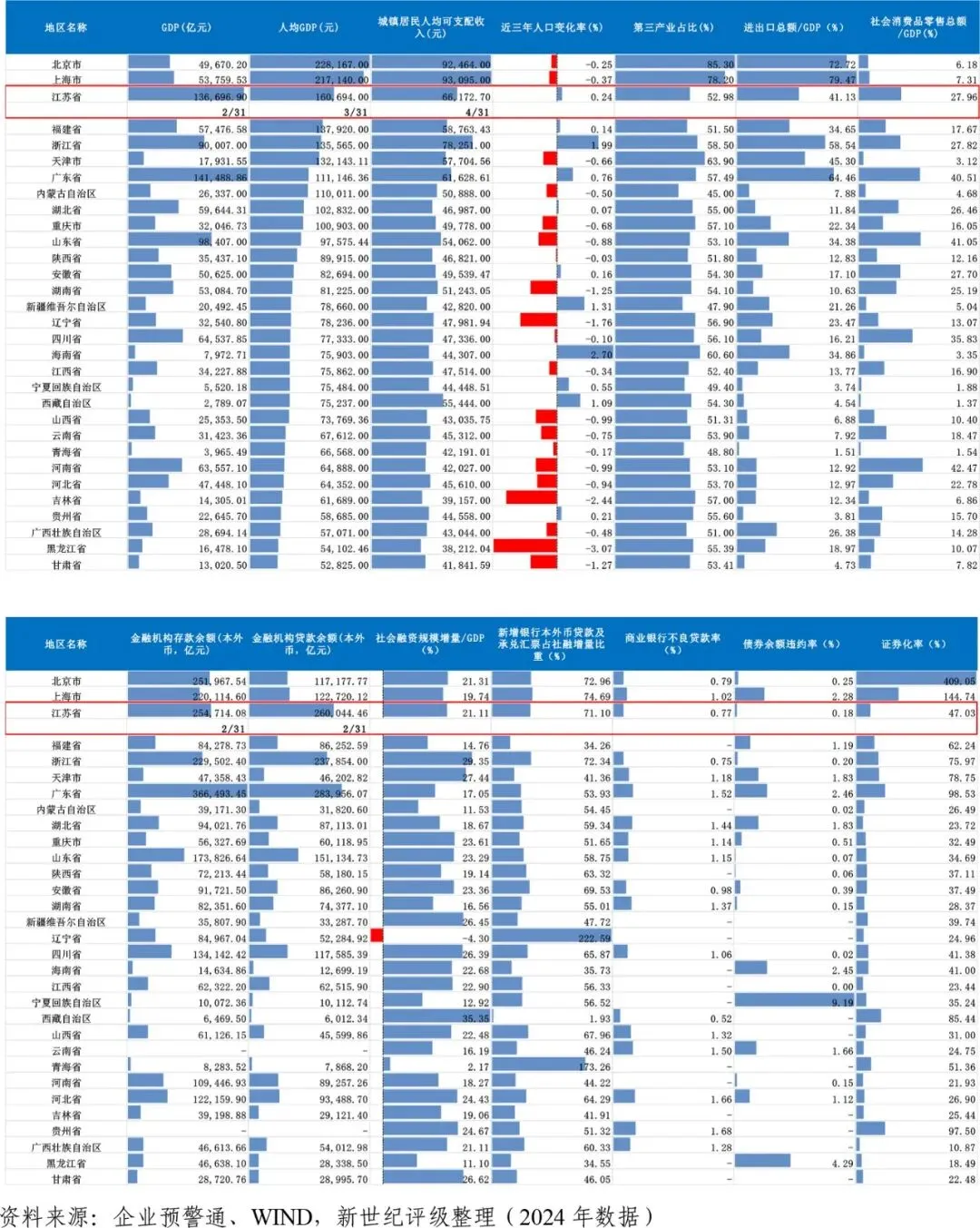

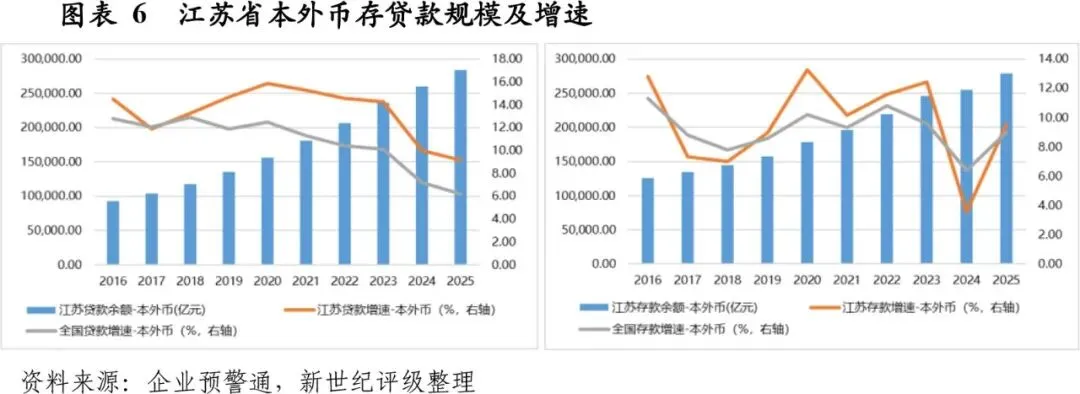

江苏省2025年本外币存贷款规模分别为27.9万亿元和28.3万亿元,同比分别增长9.53%和9.17%,规模仅位于广东省之后,均居全国第二位,增速均高于全国平均增速,占全国本外币存贷款规模的10.3%和8.3%,占比均较上年小幅提升。2025年,江苏省新增社会融资规模20646亿元,新增本外币贷款占比为76.18%,贷款在当地社融中占有较高的比重,远高于当年全国44.13%的水平。

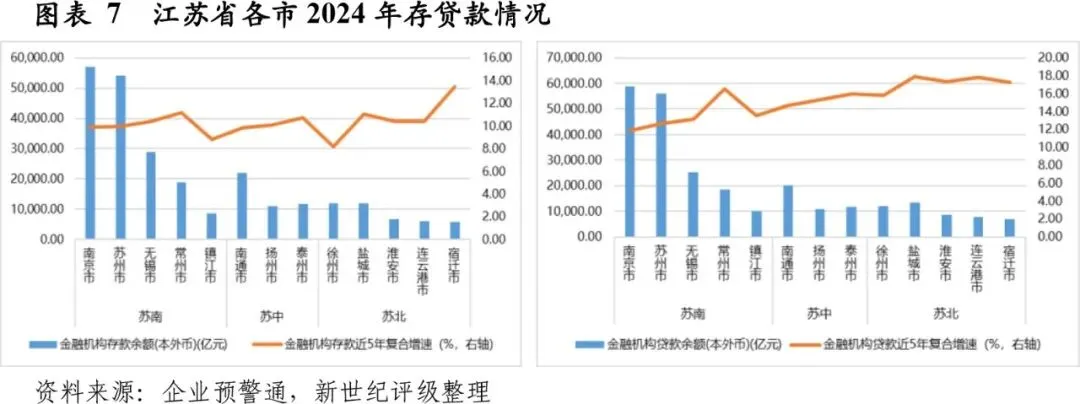

从各市本外币存贷款规模来看,苏南地区整体存贷款规模较大,镇江则相对落后,中部南通存贷款规模较大,苏北存贷款整体较小。从近5年本外币存款复合增速来看,大部分城市增速集中在10%左右,苏北地区宿迁存款增速较快。从近5年本外币贷款增速来看,苏南地区整体增速大约在13%左右,常州增速较快,苏中地区整体贷款增速在15%左右,苏北地区增速则整体在17%左右,区域各市贷款增速整体高于存款增速。

4.区域金融机构主要监管指标表现

江苏省银行业金融机构资产质量好于全国平均水平,但近年受区域经济增速放缓及房地产市场不景气等影响不良贷款率亦有所上升。江苏省地方法人银行不良贷款率则持续下降,整体拨备覆盖率虽略有下降,但保持在较高水平,资本充足度处于较好水平且近年有所上升。从贷款发放利率来看,近年江苏省新发放一般贷款、企业贷款和普惠小微贷款加权平均利率持续下行至较低水平。截至2025年6月末,江苏省银行业金融机构不良贷款余额2246.42亿元,比年初增加248.59亿元;不良率0.80%,比年初上升0.03个百分点。根据中国人民银行2025年上半年的央行评级结果[2],江苏省无“红区”银行,为全国9个无红区银行的省区(直辖市)之一。

(三)江苏省城农商行样本分析:整体优良,局部承压

江苏省城农商行股权结构呈现出民营企业为主导,国有企业及区域城农商行、自然人股东共同参与的特点。

江苏省样本银行资产结构以贷款与金融投资为主。苏南、苏中地区样本银行对公贷款占比高,苏北地区样本银行零售贷款占比略高。样本银行贷款主要投向制造业、批发零售业,城投相关行业亦有一定占比;金融投资以发达地区国企债券为主,非标投资持续压降,整体投资风格审慎。

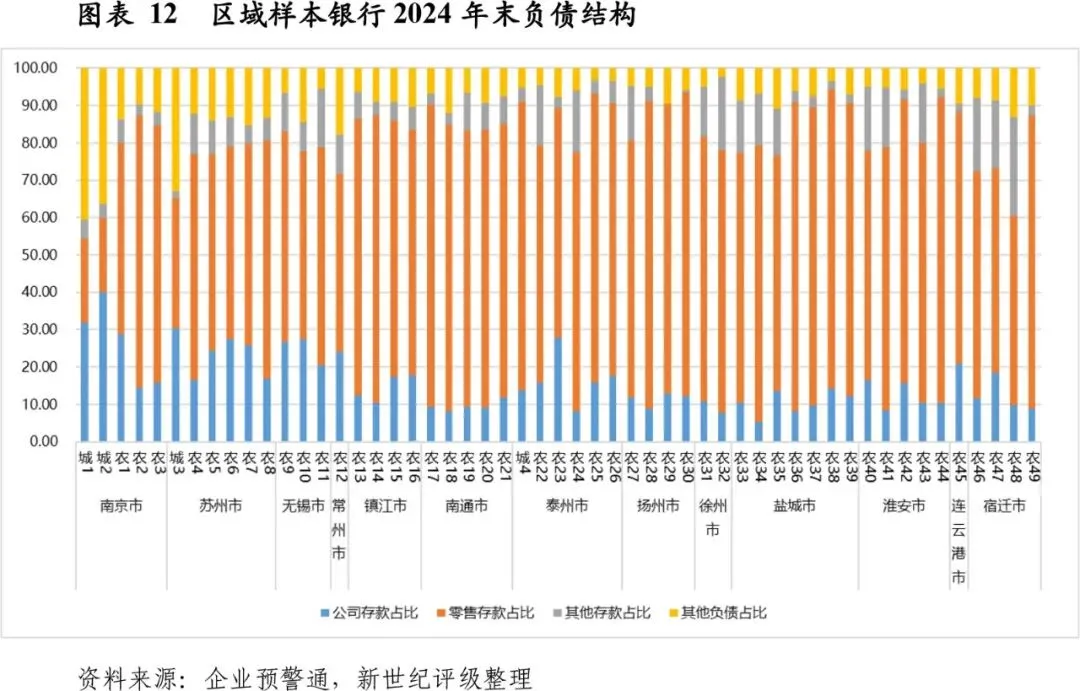

江苏省样本银行负债结构以存款为主,其中零售存款和定期存款占比较高,负债稳定性较好。

江苏省样本银行资产质量、流动性、盈利能力整体优于全国同类银行平均水平,资本充足率略偏低。镇江、南通、徐州等地个别样本银行在资产质量、拨备覆盖率、净息差及盈利方面指标表现相对偏弱。从样本银行监管指标趋势表现来看,虽不良贷款率普遍下行,流动性比例与负债结构向好,但拨备覆盖率、净息差与总资产回报率普遍面临下行压力。

1.区域样本银行股权结构分析

根据2026年2月6日企业预警通披露的数据来看,江苏省业务规模较大的城商行中国有股东持股比例较高,尤其是被认定为国内系统重要性银行的江苏银行和南京银行,前十大股东中国有股东的持股比例分别为36.60%和43.85%,苏州银行前十大股东中国有股东的持股比例为24.69%,江苏长江银行则以民营股东为主,前十大股东中,国有股东持股比例仅为9.84%。江苏省农商行股权结构多呈现民营企业为主导,国有资本和省内城农商行、自然人股东共同参与的特点,农商行前十大股东中国有股东合计持股多在9-30%之间,其中镇江、无锡和盐城地区的城农商行前十大股东中国有股东持股比例相对较高,多在25%-30%之间。值得注意的是,当地60家农商行中,有28家农商行的第一大股东为省内其他农商行,通常是早期成功改制、实力较强的农商行,在省联社的引导或协调下,作为战略投资者入股了当时正在改制或经营较弱的农信社/农商行,在补充后者其资本金的同时,向其输出成熟的管理模式、风控技术和业务经验,帮助后者快速走上正轨。

2.区域样本银行资产结构分析

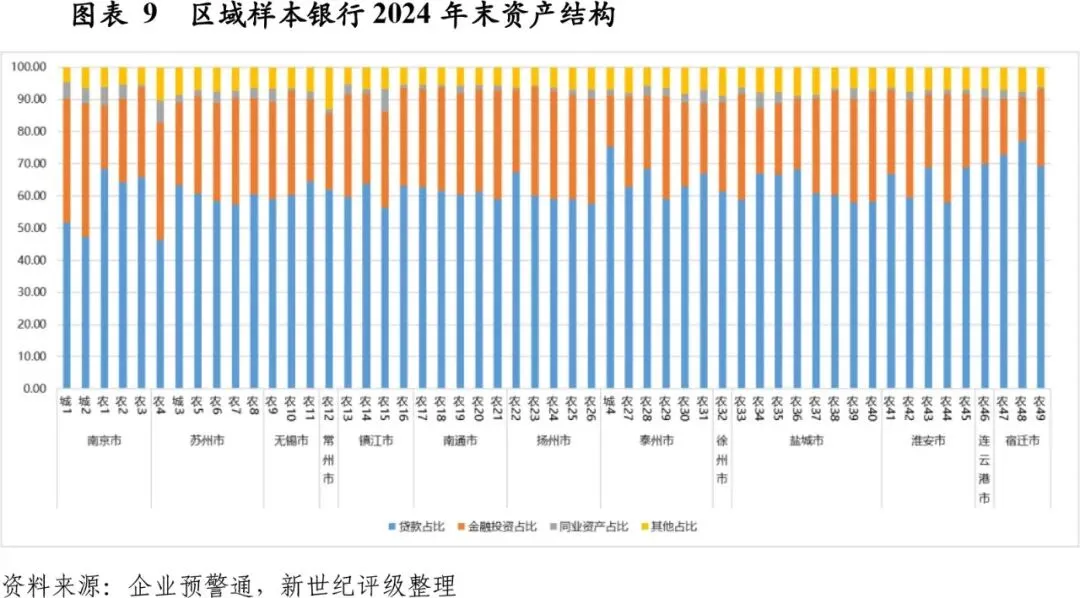

从区域样本银行资产结构来看,江苏省样本银行贷款占总资产比重普遍在50%-70%之间,苏南、苏中和苏北呈一定梯度,苏南占比相对较低,苏北占比相对偏高。江苏省公布数据的4家城商行和56家农商行2024年末平均贷款占总资产比重分别为51%和62%。区域样本银行除贷款外的资产以金融投资为主,其中苏南个别大型城商行金融投资占比偏高,苏北的样本银行整体金融投资占比偏低。

从区域样本银行贷款结构来看,江苏省样本银行贷款以对公贷款为主,与全国商业银行贷款结构接近。其中苏南地区样本银行对公贷款占比偏高,苏北地区样本银行对公贷款占比相对偏低。从对公贷款行业来看,区域样本银行贷款投向制造业占比相对较高,批发零售业和城投相关行业(建筑业,交通运输、仓储和邮政业,水利、环境和公共设施管理业,租赁和商务服务业,电力、热力、燃气及水生产和供应业)贷款亦占有一定比重,房地产行业和个人住房贷款占比整体偏低。

根据22家发债银行数据,江苏省发债银行的金融投资业务主要投向政府债券、政策性金融债券、金融债、同业存单、企业债券、资产支持证券、基金以及信托计划等非标产品等,其中企业债券发行方多为经营区域内国有企业,并有少量行业龙头企业,非标产品规模持续压缩,非标产品占比已降至较低水平,整体投向也以标准化债券及国有企业为主,江苏省发债银行整体金融投资业务相对审慎。

3.区域样本银行负债结构分析

从53家公布数据的区域样本银行负债结构来看,江苏省样本银行存款占负债比重整体较高,除南京两家城商行及苏州一家城商行外,其他样本银行存款占负债比重多在85%-96%区间,其中苏中和苏北占比相对偏高。从存款结构来看,除南京两家城商行及苏州一家城商行外,其他样本银行零售存款占比相对较高,多集中在50-80%区间。从存款期限来看,公布数据的51家样本银行平均定期存款占比69%,定期存款占比较高。江苏省城农商行负债来源较为分散,负债稳定性相对较好。

4.区域样本银行监管指标分析

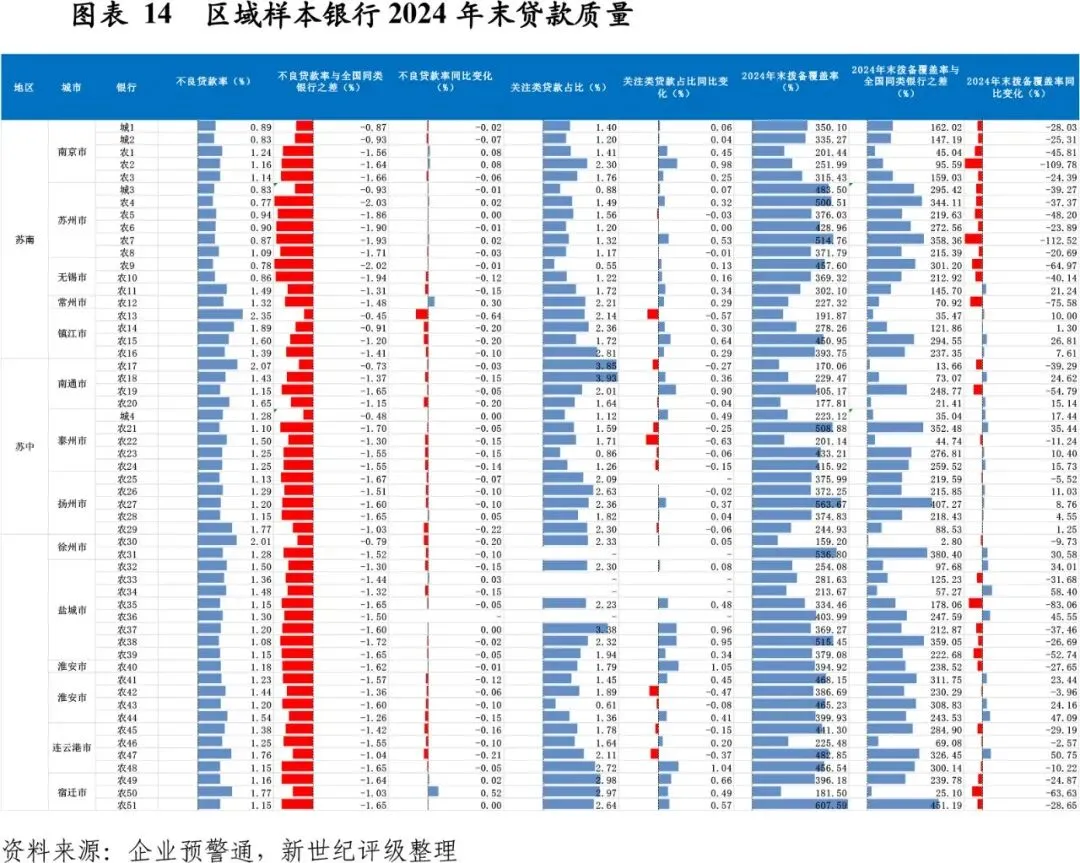

首先我们将分析区域样本银行资产质量表现。在此之前,我们先研究一下江苏各市主导产业、产业变化趋势、产能过剩行业和周期性行业占比。发展前景更好的行业有利于区域经济的可持续增长,但产业集中度过高,在单一产业景气度变化时,地区可能会面临更大的经济及金融资产质量波动;产能过剩行业和周期性行业占比较高的地区可能面临一定的经济结构调整与经济增长波动压力,从而对当地金融机构资产质量产生一定负面影响。江苏有深厚的制造业根基,产业链相对完整,加工贸易比重大,民营经济相对发达,2024年,江苏民营经济增加值7.98万亿元,占GDP的58.2%,2025年全省有92家企业入围中国民营企业500强,数量仅次于浙江的105家。具体来看苏南地区苏州、无锡和常州产业结构相对较好,镇江和徐州产能过剩和周期性行业占比相对偏高,面临一定的经济结构调整与经济增长波动压力。

从区域样本银行贷款质量来看,苏南地区样本银行整体贷款质量相对较好,不良贷款率远低于全国同类银行平均水平,受区域产业结构偏重或房地产、建筑行业景气度下行影响,镇江、南通和徐州个别银行不良贷款率相对较高,南通、盐城和宿迁个别银行关注类贷款占比偏高。从区域样本银行拨备覆盖率来看,样本银行拨备覆盖率均高于全同类银行平均水平,镇江、南通及徐州个别不良贷款率偏高的银行拨备覆盖水平相对偏低。从变动趋势来看,虽多数样本银行不良贷款率较上年末有所下降,但区域样本银行关注类贷款占比多有所上升,拨备覆盖率亦多有下降,反映出区域城农商行仍面临一定的资产质量下行压力。

除贷款外,江苏省法人银行金融投资规模亦较大,其中投向本地的债券占有一定比重,从区域债券市场违约情况来看,江苏省2023-2025年债券余额违约率分别为0.05%、0.18%和0.09%,均处于全国较好水平。

各个地方城农商行在贷款及金融投资科目对城投均有一定比例的敞口,部分地区城投债务率较高,金融机构此类资产可能面临一定的潜在风险。2025年,江苏省实现一般公共预算收入10245.66亿元,财政自给率为67.45%,分别位于全国第二和第五位,宽口径债务率581%,居全国第二十位,整体债务率水平适中。各市一般公共预算收入和财政自给率呈现一定梯度,苏南地区整体财政收入和财政自给率较高,苏北相对偏低。镇江、南通、扬州和淮安土地出让收入规模相对其一般公共预算收入规模较大,各地土地出让收入多有不同程度下降。从各地宽口径债务率来看,南京、泰州、常州和盐城偏高,其中常州和盐城2025年宽口径债务率大幅增长。从各市城投债信用利差来看,苏南、苏中和苏北地区整体利差呈现一定梯度,其中盐城、徐州、镇江和泰州城投债信用利差相对较高,各市城投债信用利差较上年均有所收窄。

房地产业和个人住房贷款占江苏省城农商行贷款占比相对较低,但房地产上下游产业链较长,银行贷款中以房地产为抵押物的贷款占比较高,房地产的景气度亦将对区域银行的资产质量产生一定影响。2022年以来,房地产企业进入违约高峰,虽然政府陆续出台了多项稳楼市措施,但房地产行业暂未出现明显回暖,未来房地产行业的回暖取决于国家房地产政策的出台、居民收入的提高及收入预期的转变等。从江苏省各市二手房销售价格来看,各城市2022年起商品房销售面积均有不同程度的下滑,其中无锡整体二手房销售价格下降幅度较小,盐城、南通和扬州等地二手房销售价格下降幅度相对较大。

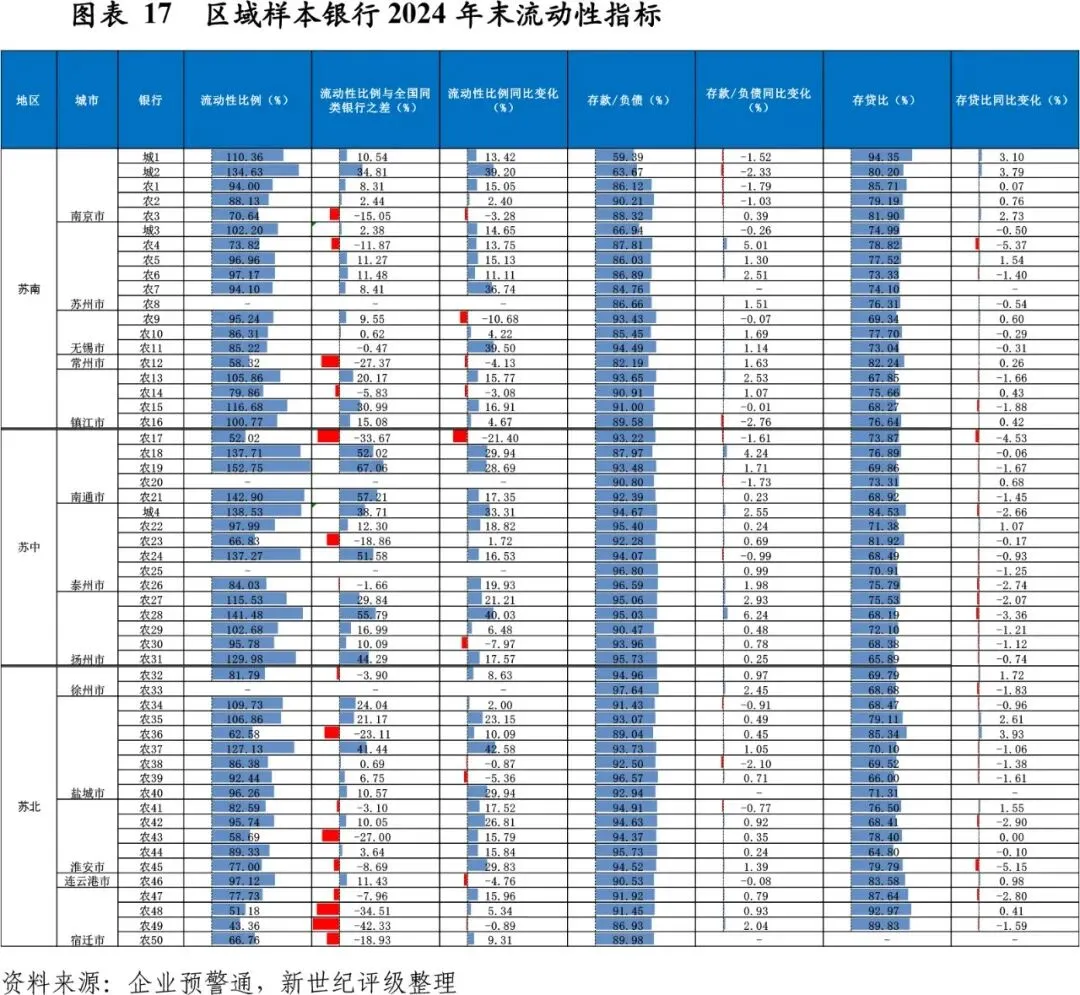

从区域样本银行流动性比例来看,苏中地区样本银行流动性比例较高,四家城商行和多数样本农商行流动性比例高于全国同类银行平均水平,常州、宿迁和淮安地区个别银行的流动性比例低于全国平均水平,区域样本银行流动性比例整体较上年有所提升。从区域样本银行存款占负债比重来看,农商行存款占负债比重多保持在较高的水平且多有所提升,城商行整体存款占负债比重偏低且多有所下降。从存贷比来看,南京、泰州、盐城和宿迁个别银行存贷比偏高,其他地区样本银行的存贷比多处于合理水平。

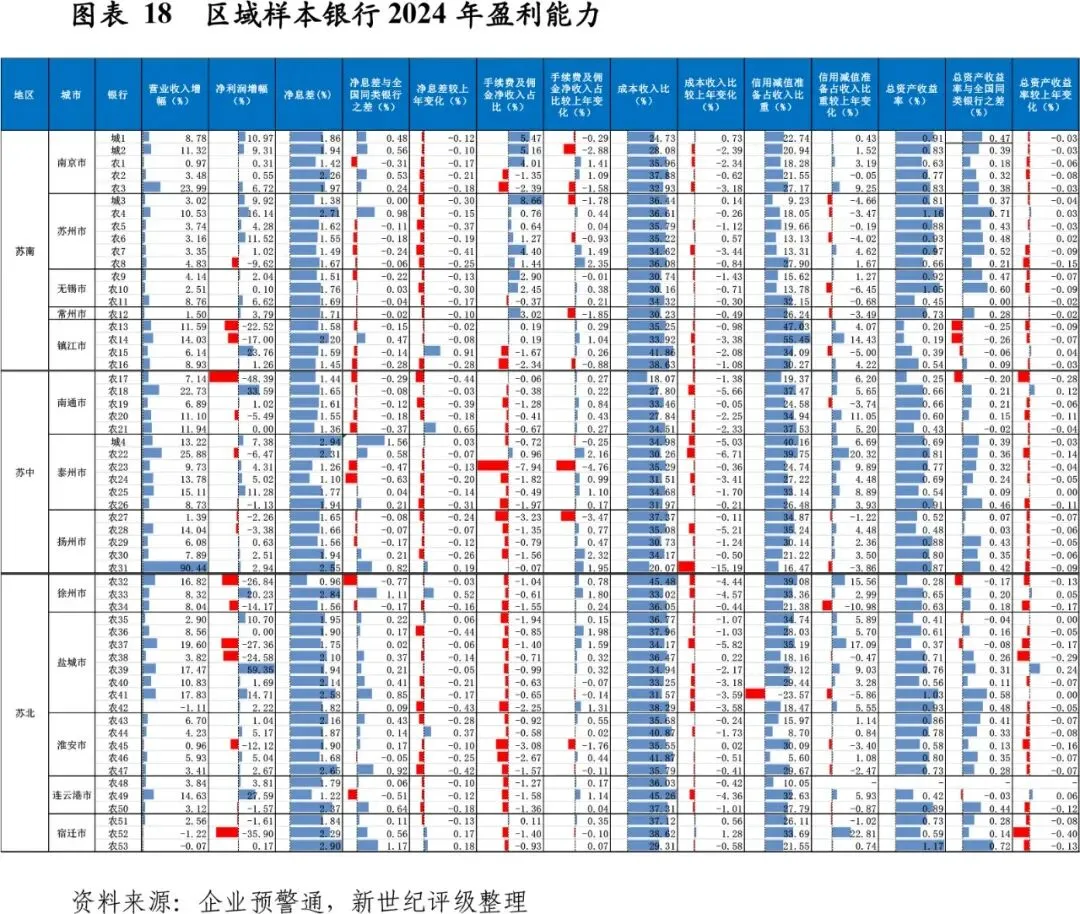

从区域样本银行盈利能力来看,得益于资产规模的增长,区域样本银行营业收入均保持增长,部分城市的样本银行由于净息差下降叠加信用成本侵蚀,净利润有所下降。披露数据的样本银行中,南京样本银行及苏北样本银行净息差多高于全国同类银行平均水平,苏南其他地区和苏中地区整体净息差低于全国同类银行平均水平,从净息差变化情况来看,江苏省样本银行2024年净息差多有所下降,与全国趋势一致,全国城商行和农商行2024年净息差同比分别下降19个bp和17个bp。从手续费及佣金净收入占比来看,苏南经济较发达区域的样本银行能够为客户提供一定的综合服务,整体手续费及佣金净收入对营业收入有一定贡献度,但苏中和苏北地区样本银行相关净收入基本为负;从成本收入比来看,南京、无锡和南通样本银行整体成本收入比较低,镇江、徐州和连云港个别样本银行成本收入比偏高,58家样本银行平均成本收入比29.69%,低于全国商业银行35.56%的平均水平,成本控制能力较好,样本银行2024年成本管控力度多有所加大,成本收入比多有所下降。镇江、南通和徐州三市部分样本银行由于资产质量相对较差,拨备计提对于其盈利形成了较大侵蚀,资产回报率相对偏低。江苏省样本银行2024年信用减值准备计提占营业收入比重多有所上升,在净息差下降及信用成本上升的情况下,江苏省整体样本银行资产回报率有所下降,除镇江、南通和徐州个别银行的资产回报率明显低于全国同类银行平均水平外,其余样本银行多优于全国平均水平。

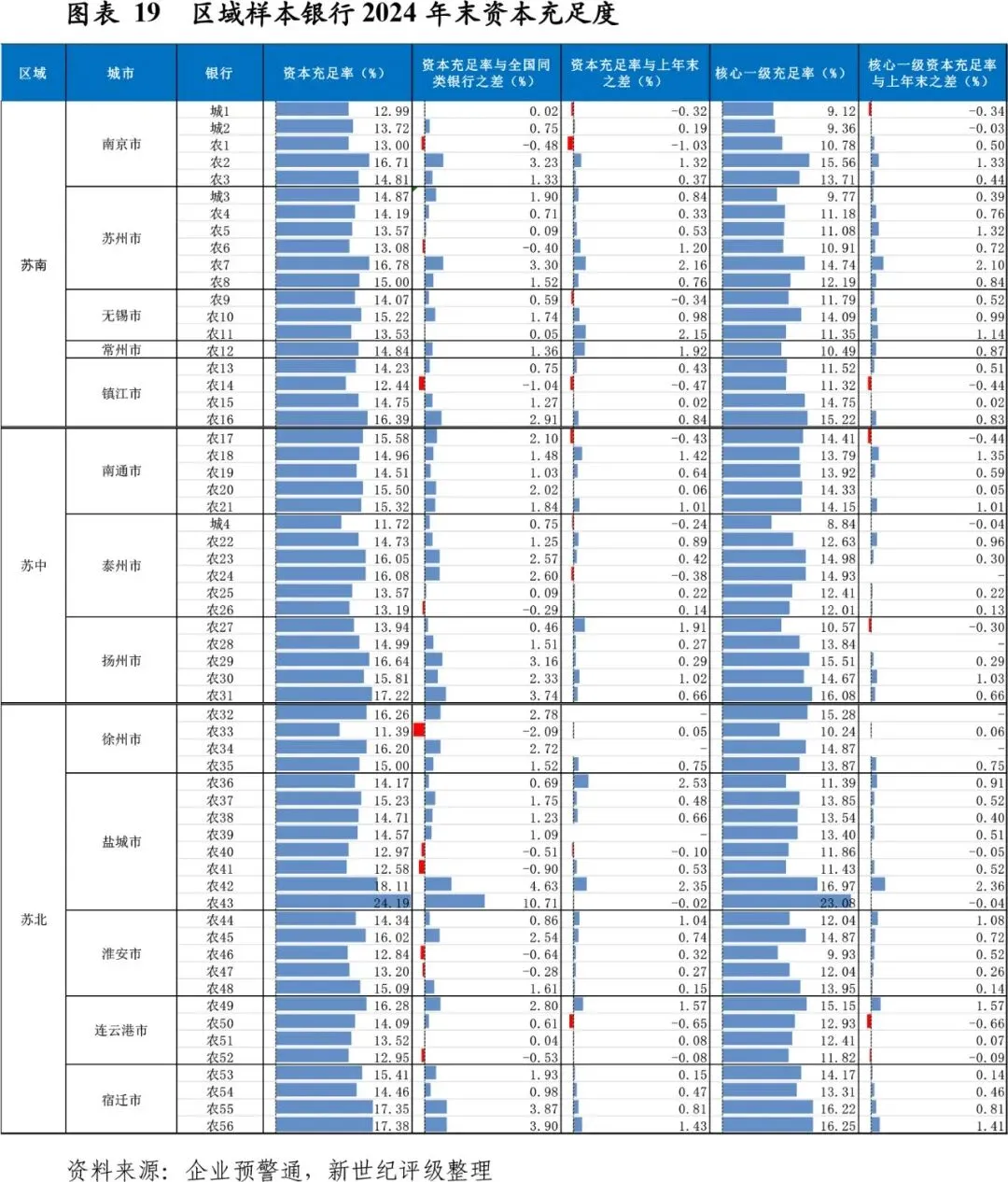

从区域样本银行资本充足度来看,苏南地区样本银行资本充足度水平相对偏低,苏中和苏北整体较高,2024年末多数样本银行的资本充足度高于全国同类银行平均水平且较上年有所提升。

[1] 商业银行口径采用国家金融监督管理总局统计口径,商业银行包括大型商业银行、股份制商业银行、城市商业银行、民营银行、农村商业银行和外资银行。

[2] 3529家银行参评,包含21家全国性银行及3508家地方法人银行。评级结果按风险由低到高划分为11级,分别为1-10级和D级, D级表示机构已倒闭、被接管或撤销。其中,评级结果1-5级为“绿区”、 6-7级为“黄区”,“绿区”和“黄区”机构可视为在安全边界内;评级结果8-D级为“红区”,表示机构处于风险较高状态。该次评级为“红区”的银行仅312家,资产规模占比2.1%。北京、天津、上海、重庆、浙江、江苏、江西、福建、西藏9个省区市辖内无“红区”银行。

作者:新世纪评级金融机构部

李萍