最近两个数字一直在我脑子里打架。

一个是乘联会的数据:

2026年4月,全国新能源乘用车厂商批发预估122万辆,同比增长7%,环比增7%。

图片来源:乘联分会

另一个是国家统计局的数据:

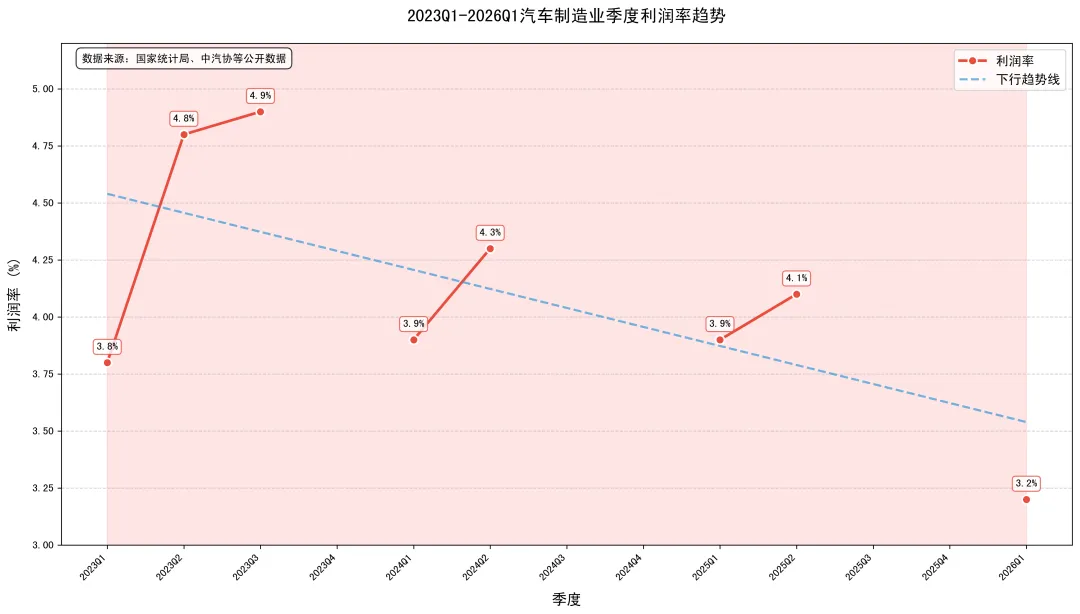

2025年中国汽车行业利润率降至4.1%,创近十年最低;进入2026年,前两个月进一步下探到2.9%。

卖得越来越多,赚得越来越少。

这放在交易里,叫量价背离——通常不是什么好信号。

今天我想不聊K线、不聊金银比,就把最近翻车企财报和行业数据时看到的一些东西,用分析师的框架拆一遍。

如果你也在关注2026年这场新能源车价格战——无论是作为寻找确定性的投资者,还是单纯想买车的普通人——这些数字背后的逻辑,可能比你以为的重要得多。

一、单车利润的折叠世界:12家新能源车企盈利大分化

第一财经4月17日做了一张12家主流上市车企的单车利润表,我仔细看了很久。

盈利组:

赛力斯单车均价30.48万,单车利润9936元——12家里唯一接近万元的车企。比亚迪年销460万辆,单车均价14.09万,单车利润6398元。奇瑞更有意思,单车均价才10.35万,单车利润却有7228元,排第三。理想均价26.26万,单车利润5857元。

亏损组:

蔚来均价25万以上,单车亏损3.8万元,12家里亏得最多。小鹏均价15.92万,单车亏损1071元。广汽年均销172万辆,单车亏损5729元。

这组数据给我的第一感觉是:同一个行业,不同的世界。

赛力斯和蔚来均价差不到5万,一个是赚近万,一个是亏近4万。奇瑞均价只有10万出头,利润率却比均价26万的理想还高。

这用传统制造业的“规模效应”解释不通——规模效应说越大越赚钱,但现实是比亚迪460万辆的利润也不到6500元。

利润差距的根源不在规模,在结构和效率。

赛力斯靠问界M9一款高端车撑场面;奇瑞靠的是海外溢价——同样的车,在国外卖得比国内贵;比亚迪靠的是全产业链垂直整合,电池自供、芯片自研,把成本压到同行做不到的水平。

反观蔚来,研发费用一年超百亿,渠道建设、换电网络全要烧钱,32.6万的年销量根本摊不平这些固定成本。这不是蔚来不努力,而是它的商业模式决定了——在销量没到某个临界点之前,亏钱是数学必然。

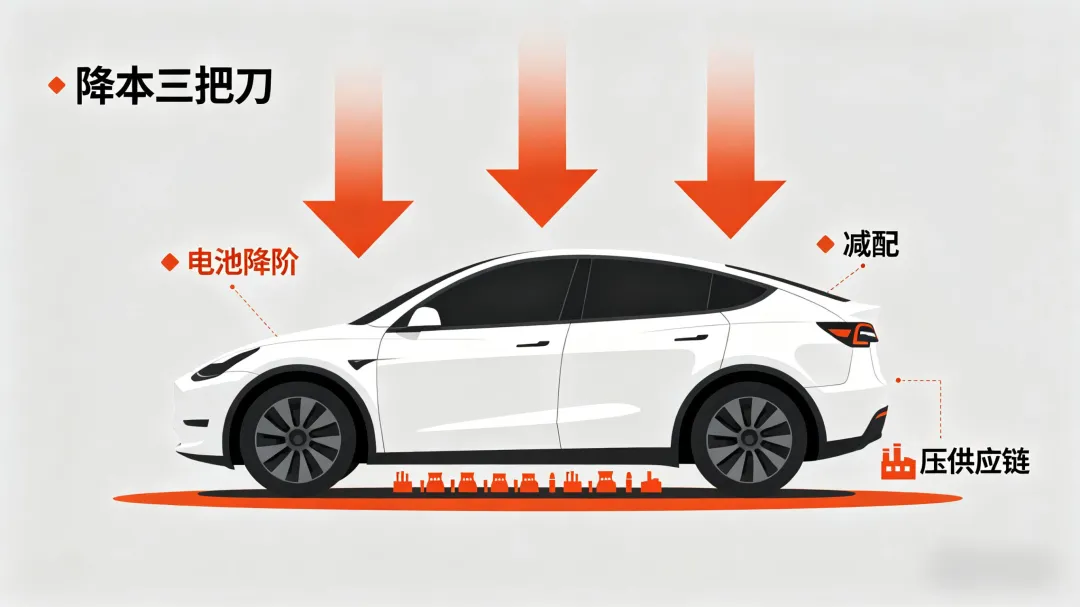

二、车企降本的三把屠刀:电池降阶、隐形减配与压榨供应链

价格战打了18个月,车企不可能坐以待毙。

我梳理了一下目前主流的降本路径,基本就三条:

第一,电池降阶。 这是最直接的一刀。同样续航的车,用磷酸铁锂比三元锂便宜15%-20%。很多A级新能源车从三元锂切换成磷酸铁锂,账面成本一下就下来了。但对消费者来说,冬季续航缩水更明显,这是用体验换价格。

第二,配置“隐形调整”。 这个更隐蔽。比如隔音材料换更便宜的、座椅取消加热功能、音响品牌从知名换成不知名的。消费者看配置表可能发现不了,但实际用起来能感觉到差别。

第三,供应链压价。 这是最狠的。

数据显示,2025年上半年12家车企平均应付账款周转天数约170天,部分车企超过200天,是国际头部车企账期的近两倍。

什么意思?就是你给车企供货,车企半年后才给你结账。中小供应商被迫垫资生产,现金流极度紧张——一旦车企销量不及预期,供应商就是第一个爆雷的。

这三条路,本质上都是在压缩价值链上的利润空间。

降本是有极限的,当电池降阶降到头了、配置砍到不能再砍了、供应商被压到喘不过气了,还能降什么?

三、交易员眼里的危机信号:车企破产潮与现金流枯竭

作为一个习惯了在数据里找风险的交易员,这张单车利润表之外,我看到了两个更值得警惕的信号。

第一个信号:僵尸车企的数量。

根据公开司法信息统计,截至2026年5月,国内已有23家新能源车企通过司法程序宣告破产、进入破产清算或重整流程,23家企业累计合规售出新能源乘用车约85万辆,另有不完全统计口径显示相关烂尾车辆规模约为100万辆。哪吒汽车累计亏损超183亿元,2026年3月宣告破产;威马累计负债超260亿元,重整失败进入实质资产清算;恒驰累计投入超千亿,仅量产1款车型,今年3月被受理破产清算申请;高合定位高端,累计销量不足2万辆,4月被受理合并破产重整申请。

第二个信号:整个行业的现金流压力。

利润率降到2.9%意味着什么?10万的车,净利润只有2900元。

任何风吹草动——电池原材料涨5%、某个车型销量不及预期、研发多投几个亿——就可能从盈利滑向亏损。

而且别忘了,这个利润率还是汽车销售业务的利润率,如果扣掉售后、金融等非销售业务,纯卖车的利润率可能更低。

四、我的判断:寻找出清信号比预测时间更重要

我一直在想一个问题:价格战会以什么方式结束?

历史告诉我们,没有一个行业的价格战能无限持续。2018年共享单车价格战打到只剩哈啰、美团、滴滴三家;2016-2018年手机行业洗牌,金立、乐视、锤子先后出局。每个过度竞争的行业,最终都会走向出清。

汽车行业也不会例外。

我认为2026年Q3是一个值得重点观察的窗口期。

逻辑有三条:

第一,购置税优惠减半效应开始显现。

惠誉的报告显示,2026年Q1新能源乘用车零售渗透率已降至45.2%,行业营业利润率跌至3.2%的历史低位。

需求端退坡叠加供给端持续放量,供需缺口会加速暴露。

第二,二季度是传统淡季,销量数据通常会环比回落。

对于那些现金流本已紧张的车企,Q2销量如果不及预期,Q3就可能面临流动性危机。

极越的案例已经证明:从出现资金问题到正式预重整,时间窗口非常短。

第三,国际竞争也在加剧。

欧盟对中国电动车的关税政策、美国大选后的贸易政策走向,都可能影响出口这条“利润生命线”。

但今天我不想做一个“预测者”。

我更想说的是:如果你在这个行业里——无论是从业者、投资人还是消费者——你需要关注的不再是“谁卖得最多”,而是“谁最能活下来”。

这两天我一直在想一句话:价格战的底线,从来不是由最激进的那个人定的,而是由最先撑不住的那个人定的。

当第一个中腰部品牌倒下的时候,市场的逻辑就会发生根本变化。

从“以价换量”变成“以稳求生”,从“卷死对手”变成“活下去再说”。

这个拐点什么时候来?

我不知道确切时间。

但从目前的数据看,倒计时已经在走了。

这场新能源汽车的产能出清与淘汰赛,我们一起在盘面上见证。

(数据来源:乘联会月度销量数据、第一财经单车利润统计、国家统计局汽车行业利润率数据、力基咨询破产车企统计、惠誉中国汽车行业报告)

你有在关注某家特定车企吗?或者你身边有没有在车企或供应链工作的朋友?

欢迎留言聊聊你看到的一线情况——数据是骨架,一线的真实感受才是血肉。

明天见。