2026 / 5 橡胶行业深度分析

4月以来,橡胶产业链正处在一个多重变量交织的窗口期:全球天然橡胶主产区从停割期全面转入开割季,但高温干旱延迟了上量节奏,原料价格维持高位;合成橡胶因上游丁二烯价格剧烈波动,4月产量大幅下滑,行业开工率处于低位;下游轮胎行业3月以来已有超80家轮胎企业集中发布涨价函,涨幅2%至5%,第二波密集调价已基本执行完毕。

与此同时,ANRPC在4月30日发布的最新月报中警告,天然橡胶市场短期面临“复杂且波动”的格局,异常高温可能进一步收紧本已受限的市场。

/01

天然橡胶

厄尔尼诺预期发酵,价格逼近万八关口

(1)价格走势

五一节后首个交易日,天然橡胶期货盘面急速拉升,RU2609合约盘中最高涨至17960点,逼近万八关口,为橡胶主力合约2025年2月24日以来的最高值。截至5月7日收盘,主力合约RU2609收于17770元/吨,较上一交易日上涨310元/吨,持仓量增加10410手,期价高位震荡、走势偏强。现货方面,上海地区全乳胶市场价格在17650-17800元/吨,较节前上涨2.32%。

原料端价格持续走高。截至5月6日,泰国胶水价格在83.5泰铢/公斤,较4月底上涨2.14%;杯胶报64.8泰铢/公斤。国内方面,云南胶水报16.2元/公斤,海南胶水报15.8元/公斤,均处于近年同期高位。

(2)供应端

4月下旬国内云南、海南产区雨水增多,土壤墒情改善,割胶工作持续推进,但新胶上量整体偏慢。金联创指出,目前胶价居高刺激胶农割胶积极性,东南亚产区虽有降雨,但开割初期胶水提量速度偏缓,叠加加工厂积极抢购原料生产、交付前期订单,推升原料价格持续上调。

更大的变量在于天气预期。国家气候中心预计5月赤道中东太平洋将进入中等及以上强度的厄尔尼诺状态,并持续至年底,橡胶减产预期持续发酵,成为天然橡胶价格上涨的重要推手。长期来看,厄尔尼诺现象将对上游产出构成影响,进而支撑行情。

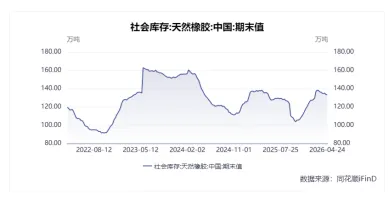

(3)库存端

截至4月24日,青岛保税区天然橡胶库存71.63万吨,环比增加0.75万吨;天然橡胶社会库存133.30万吨,环比微降0.1万吨。整体库存绝对量仍处于历史较高水平,但去库价格已出现阶段性底部,对价格形成托底支撑。

(4)需求端

五一节后下游停产工厂逐步复工复产,但生产表现出结构性分化。预计5月全钢胎企业开工相对坚挺,主要受重卡配套需求支撑;半钢胎企业开工率预计下滑,主要因出口订单承压。同时,橡胶原材料价格居高令企业利润下滑,中小型非轮胎类制品企业迫于成本压力存在降负可能,对高价橡胶原料保持谨慎刚需、随用随采。

尽管天然橡胶期货强势冲高,基本面虽有支撑,但缺乏更强劲的利多驱动,高位走货压力加大,行情存在一定回调概率,整体价格重心呈抬升态势,底部空间有限。

5月1日起我国对53个非洲建交国全面实施零关税举措,但天然橡胶未被纳入,未来或将逐步刺激低成本胶源涌入国内,成为影响市场供需的关键变量。

/02

合成橡胶

丁二烯价格高位回落,装置检修支撑仍在

(1)价格方面

4月29日,合成橡胶、天然橡胶、20号胶期价出现集体上涨。一方面中东局势持续紧张,国际油价飙升带动能源链成本上行;另一方面,盛虹石化的丁二烯装置6月检修计划落地,供应收缩预期升温,推动丁二烯现货价格单日大涨5.39%,成本大幅抬升成为BR期价上涨的核心“推手”。

但进入5月,丁二烯价格已从4月高点明显回落。截至5月6日,丁二烯山东市场价13250元/吨,环比上涨100元/吨。隆众资讯数据显示,顺丁橡胶(BR9000)齐鲁石化出厂价16000元/吨,顺丁橡胶与混合胶价差为-780元/吨。

(2)产量与开工率方面

4月我国丁二烯产量44.5万吨,环比下降10.8%;顺丁橡胶产量8万吨,环比下降38.9%。截至4月23日,丁二烯行业开工率为64.1%,环比下降2.2%;高顺顺丁橡胶行业开工率为42.9%,环比回升5.2%,仍处于近年同期低位水平。齐盛期货资深分析师高宁补充指出,上半年国内丁二烯无新增产能,5月亚洲乙烯装置又迎集中检修,叠加行业利润亏损、高顺顺丁装置大面积降负,供应收缩进一步为合成橡胶期价提供支撑。

(3)库存方面

截至5月6日,丁二烯港口库存37500吨,环比下降4000吨。周内进口船货到港有限,下游原料正常消化,影响库存下降。国内顺丁橡胶样本企业库存量在3.22万吨,较上周期增加0.11万吨,环比增幅3.57%。

(4)期货市场

合成橡胶主力合约BR2606于5月6日尾盘报收16430元/吨,涨幅0.49%。5月成本端丁二烯装置检修与重启并存,供应量变化不大,但6月检修增加,供应将进一步减弱。

(5)需求端

二季度轮胎出口欧盟及中东订单预计减少,且原料成本压力增大,轮胎开工率提升受限。总体来看,丁二烯呈供需双弱格局,但中东局势僵持、霍尔木兹海峡仍未通航,5月BR仍有上行动能。

/03

下游轮胎

超80家企业密集涨价,“宣涨积极、落地滞后”

3月以来,普利司通(中国)、中策橡胶、赛轮轮胎、万力轮胎等超过80家轮胎企业陆续发布涨价通知,涨幅普遍为2%至5%,腾森橡胶全线产品上调10%,创下本轮调价的最大幅度。此轮调价覆盖乘用车及TBR(全钢子午线)轮胎等多个品类,外资与本土企业同步行动,密集度和范围近年罕见。

开源证券日前发布的研报指出,本轮轮胎涨价潮呈现三大特征:

一是覆盖范围广,从外资巨头到本土龙头企业全线参与;

二是品类齐全,乘用车胎、全钢载重胎、轻卡胎、内胎垫带均被纳入;

三是调价节奏密集,4月份至5月初为集中执行期。

多轮调价的核心根源在于持续攀升的原材料成本。轮胎生产成本中原材料占比超过70%,天然橡胶、合成橡胶、炭黑三大核心原料合计占比超过60%。今年3月以来,天然橡胶受东南亚产区气候异常、供应错配等因素影响,价格升至近三年高位;合成橡胶与国际原油价格高度绑定,中东局势推高油价带动化工原料成本上涨;炭黑等辅料价格也同步走高。

3月全钢轮胎平均生产成本已超过970元/条,较1月上涨近7%,而多数企业此轮调价幅度仅在1%至5%之间,多家企业表示上调售价后仍无法完全覆盖成本增量。

值得注意的是,企业涨价函频频发出,但终端零售价并未同步上行。本轮轮胎市场涨价呈现出明显的“宣涨积极、落地滞后”特征,终端市场价格并未随企业涨价函同步上调,核心原因在于涨价传导周期滞后与春季订货会促销政策形成的双重压力。

/04

行业变局

K型分化与绿色智能转型

(1)绿色转型

在绿色发展方面,近日五部门联合印发《工业产品绿色设计指南(2026年版)》,将轮胎明确列为15个重点行业之一,并在附件中首次以轮胎为例给出了系统化的降噪设计方案。《指南》明确提出“推进‘人工智能+绿色设计’”,鼓励企业运用三维建模、模拟仿真、数字孪生等技术进行产品全生命周期的环境影响模拟。金联创分析认为,随着新能源汽车渗透率持续攀升,传统发动机的掩蔽效应消失,轮胎滚动噪声对驾乘舒适性的影响被急剧放大。这一政策动向使降噪不仅是消费者体验问题,更关系到中国轮胎出口的国际竞争力。

(2)十五五开局

2026年是“十五五”规划开局之年。中国合成橡胶工业协会于4月9日在广州正式发布《合成橡胶行业“十五五”发展规划》。《规划》围绕结构优化、技术引领、绿色低碳、全球竞争力四大发展目标,全面覆盖溶聚丁苯橡胶、苯乙烯嵌段共聚物、丁基橡胶和乙丙橡胶等13类细分胶种,部署关键核心技术攻关、产品结构高端化优化与绿色低碳转型等五大任务,为合成橡胶行业未来五年发展提供了清晰路径。《橡胶行业“十五五”发展规划指导纲要》则以“高端化引领、绿色化转型、智能化赋能、国际化协同”为主线,推动行业实现从规模扩张向质量效益提升、从成本优势向创新优势跃升的目标。

/05

机构视角与后市展望

开割季遭遇天气扰动,价格在高位震荡中寻找方向

天然橡胶市场未来几个月将面临“全球宏观经济力量与行业特定动态的复杂结合”,呈现出“显著的上涨潜力和加剧的价格波动”。中美贸易摩擦可能影响全球增长和橡胶产品消费模式,伊朗等地缘冲突对原油和商品航运路线构成风险。在主要产胶国,“异常高温”继产量淡季出现,可能进一步收紧“本已受限的市场”并对价格施加上涨压力。需求端方面,中国、印度和东南亚新能源汽车生产扩张有望支撑天然橡胶消费。

待厄尔尼诺利好逐步被市场消化后,天然橡胶和20号胶期价走势将回归主产区供应上量的逻辑,盘面以震荡为主,可持续关注产区降雨及库存变化。高宁表示,5月天然橡胶期价走势或陷入成本支撑与供应增量的博弈,行情或维持宽幅震荡。在蔡文杰看来,天然橡胶需求支撑扎实,供需面无明显利空,后市走势或偏强运行;合成橡胶供应恢复缓慢,需求稳健,后市或也偏强运行。

结语

2026年5月初的橡胶市场,核心变化在于:天然橡胶期货在节后迅速逼近万八关口,产区天气从干旱转向厄尔尼诺预期,约40万吨的全球产需缺口为价格提供长期支撑;合成橡胶丁二烯价格虽从高点有所回落,但装置检修预期和低开工率仍对价格形成支撑;轮胎板块超80家企业密集调价基本收官,市场呈现出“宣涨积极、落地滞后”的阶段性特征,实际成交价格的传导仍需时间。

当前,三大板块在成本逻辑上相互关联,在基本面节奏上有所分化。天然橡胶受天气预期主导、合成橡胶受装置检修支撑、轮胎则面临成本与需求的双重挤压。基本面的结构性分化和成本重构将是未来产业链走向的核心主线。

未来需持续关注:产区天气走势与厄尔尼诺实际演变、丁二烯装置检修节奏、轮胎实际涨价落地情况、非洲胶进口节奏以及中东地缘局势变化。

本文基于公开市场信息及ANRPC、中国橡胶工业协会、中国合成橡胶工业协会、卓创资讯、隆众资讯、中信建投期货、国泰君安期货、开源证券、国家气候中心等机构公开资料整理。