本周有明确事件催化,板块正处于事件驱动的加速期。

1.1 事件时间线

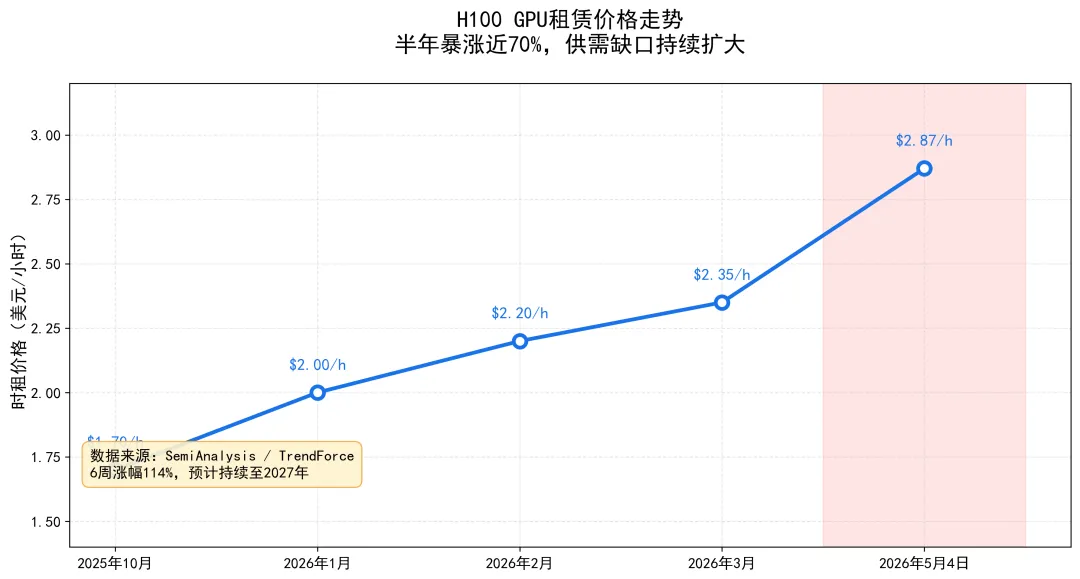

- 5月4日:

H100现货租赁价格较4月30日再涨22%,B200上调6% - 5月6日:

板块指数大涨4.41%,21只概念股涨停,主力资金净流入72.5亿 - 5月7日:

板块延续强势,东阳光2连板创历史新高,多股连板 - 5月8日:

算力工程被列为盘前核心热点方向 - 5月9日起:

腾讯云AI算力等产品上调5% - 5月15日起:

阿里云部分模型单元服务价格上调2%-7%

1.2 事件归因

直接触发点:GPU租赁价格6周暴涨114%,叠加国内云厂商(腾讯、阿里、谷歌)集体宣布涨价,直接催化板块做多情绪。

传导路径:涨价 → 算力租赁企业租金收入增厚 → 一季报业绩验证(协创数据+343%、利通电子+821%)→ 市场给予更高估值 → 板块加速。

预期差:涨价幅度超预期(H100一年期合约价半年涨40%),且涨价潮从海外映射到国内,市场此前定价不够充分。

1.3 事件持续性

GPU租金涨价已持续6周,且行业判断持续至2027年。这不是短期事件,而是供需失衡下的中期趋势。事件加速了必然——涨价是供需缺口的结果,不是原因。

二、板块热度诊断

板块指数:东方财富算力概念(BK1134)、雪球算力租赁(BK0874)、富途BK23073,成分股约50只。

资金流向

5月6日板块指数+4.41%创历史新高,当日主力资金净流入超72.5亿元,21只概念股涨停。5月7日板块延续强势,东阳光2连板创历史新高,增量资金持续涌入。北美四大CSP上调2026年资本开支预期。创业板人工智能ETF(159363)屡创新高。

估值位置

情绪判断:极度偏热

连续两日板块集体涨停,GPU租金6周涨114%成为市场最强叙事。"黄金元年"、"十倍行情2.0"等标题密集出现。但基本面数据(涨价、缺口)支撑了部分热度,非纯情绪。

三、产业逻辑梳理

3.1 生命周期定位:成长期(渗透率加速,格局未定)

中国算力租赁市场2026年预计达 2600亿元,同比增速超 20-60% 2026Q1国内算力租赁市场规模达 680亿元,同比增长 62% AI算力需求同比暴涨 417%(2026Q1),有效供给仅增 128% 供需缺口率扩大至 46% 全国智能算力总规模达 188万PFLOPS(FP16)

定性:成长期中段,渗透率仍在加速,格局未定。范式 = 景气增长。

3.2 核心驱动力

- 涨价周期确认并加速:

H100一年期合约价$2.35/小时(+40%半年),腾讯+阿里+谷歌云集体涨价 - 需求爆炸:

Token调用量140万亿/日,中国AI大模型调用量连续两周领跑全球 - 国产算力突破:

华为目标出货75万片AI芯片,2026年国产算力占比预计突破50% - 业绩验证:

一季报集中兑现 — 协创数据Q1净利+343%,利通电子+821%,润泽科技+179-196%

3.3 范式匹配

景气增长范式正确。但板块内部分化严重:"高端算力强者恒强、中低端过剩内卷"。一季报分化也说明了这一点——有H100库存的龙头业绩爆炸,没有高端算力的企业仍在亏损。

四、上下游产业链关系

算力租赁产业链全景图

议价能力分布

| 极强 | ||

| 强 | ||

| 中 | ||

| 中偏弱 |

利润迁移趋势

当前利润沉淀在拥有高端GPU库存的中游租赁企业。但随着国产算力规模化和"算电协同"政策推进(新建算力枢纽绿电占比≥80%),利润正向"算力+绿电"一体化企业迁移。

五、关键影响因素

5.1 供给侧

| 高 | ||

| 高 | ||

| 高 | ||

| 中 |

5.2 需求侧

| 高 | ||

| 高 | ||

| 中 |

5.3 因素持续性

| 长期(3年+) | ||

| 中期(1-3年) | ||

| 长期(3年+) | ||

| 中期(1-3年) | ||

| 中期(1-3年) |

六、核心企业基本面概览

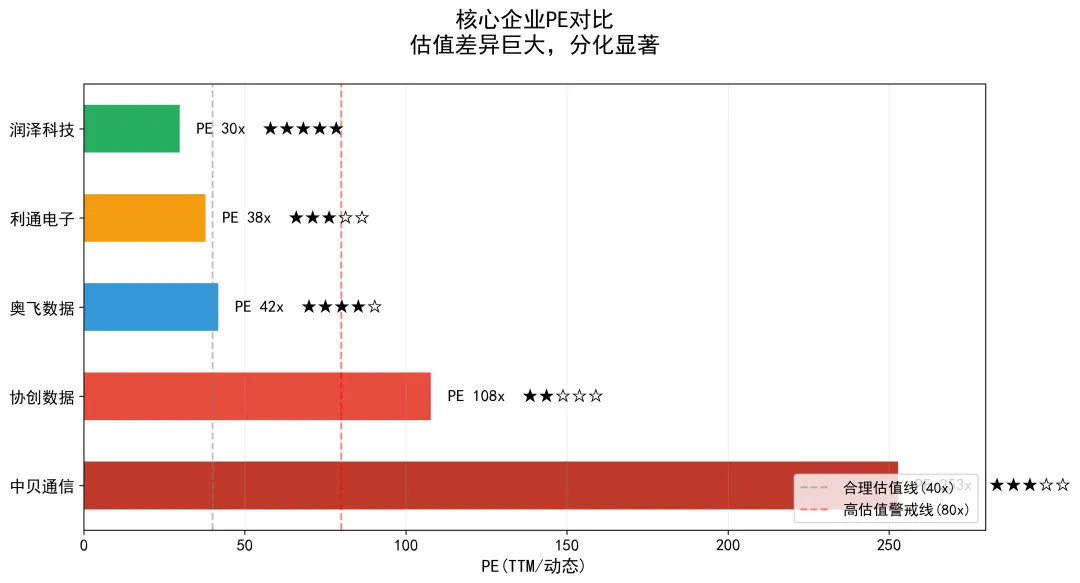

核心企业PE对比

6.1 利通电子(603629)— 纯租赁龙头

| 算力规模 | |

| 市值 | |

| PE(动态) | |

| Q1毛利率 | |

| 一季报 | |

| 最新价 |

护城河:H100设备稀缺性 + 腾讯长期合同 + 满租运营

财务校验:净利+821%但基数较低(转型初期),需区分增长来自算力租赁放量还是非经常性损益。PE(动态)35x基于归母净利,需关注扣非净利是否匹配。

6.2 协创数据(300857)— 资源整合王者

| 市值 | |

| PE(动态) | |

| 一季报 | |

| 2026预测EPS | |

| 最新价 |

护城河:资源整合能力 + 与阿里5年闭口合同 + 授信500亿+

财务校验:需核查非经常性损益占比。关注应收账款增速是否远超营收增速。授信500亿+带来的有息负债率上升风险。

6.3 润泽科技(300442)— 稳健IDC+算力

| 市值 | |

| 一季报 | |

| PE(TTM) | |

| 最新价 |

护城河:大规模IDC基础设施 + 客户资源

财务校验:需重点核查扣非口径。IDC行业普遍存在大额政府补助和资产处置收益。若扣非净利与归母净利差异>30%需警惕利润质量。

6.4 中贝通信(603220)— 二线冲刺一线

| 算力规模 | |

| 市值 | |

| PE(TTM) | |

| Q1净利 | |

| 最新价 |

财务校验:传统通信业务下滑27.58%,扣非净利大概率更差。高资本开支阶段现金流持续流出。

6.5 鸿博股份(002229)— 高风险高弹性

| 市值 | |

| PE(TTM) | |

| 2025净利 | |

| 2026Q1净利 | |

| 最新价 |

财务校验:持续亏损,扣非净利润为负。转型进度缓慢,现金流消耗需警惕。

6.6 奥飞数据(300738)— IDC转算力的稳健标的

| 市值 | |

| PE | |

| 利润增速 |

财务校验:利润增速显著快于营收增速说明降本增效或高毛利算力业务占比提升。需核实是否来自主营算力业务。

七、辩证扫描

7.1 看多逻辑

- 涨价是真实的,供需缺口是硬数据:

H100半年涨40%,GPU租金6周涨114%。46%供需缺口不是叙事。腾讯+阿里+谷歌云集体涨价确认周期。 - 一季报炸裂,业绩开始兑现:

协创数据+343%、利通电子+821%、润泽科技+179%。从"讲故事"进入"看业绩"阶段。 - 国产替代是增量空间:

华为75万片目标,2026年国产算力占比预计突破50%。1.2万亿科创再贷款+十五五算力网建设提供政策确定性。

7.2 看空逻辑

- 估值已price in极乐观预期:

龙头利通电子35x动态PE隐含2-3年高增长;协创数据108x PE。任何增速不及预期都会杀估值。 - 资本涌入=未来产能过剩:

跨界企业大量涌入,参考光伏锂电教训,过度投资→产能过剩→价格战的周期可能在2027-2028年重演。 - 中低端已在价格战:

出租率<30%,资产闲置和减值压力。板块内50只成分股中大量是蹭概念的伪算力股。

7.3 资本周期视角

当前处于:资本进入→建产能后期,接近产出阶段。

进入信号:大量跨界进入、1.2万亿再贷款、算力券补贴、百亿级算力订单 建产能信号:中贝通信4万P目标、各公司密集扩产 早期过度投资信号:50只成分股中大量概念股 从资本进入→产能过剩通常2-3年。2026年大量投入的算力,2028年可能面临出清。

八、尾部风险

8.1 黑天鹅/灰犀牛场景

| 极高 | |||

| 极高 | |||

| 高 | |||

| 中 | |||

| 中 |

8.2 反脆弱评估

板块整体偏脆弱:高度依赖AI需求持续增长(单一变量)、上游受制于NVIDIA(不可控)、行业门槛感知偏低。

"极致是最脆的"——当前市场叙事高度一致、估值极化、资金集中,这是典型的脆弱信号。

但细分环节有反脆弱性:拥有稀缺H100库存的龙头,在短期供给紧张加剧时反而受益(涨价增厚利润)。

九、路标设置

监控指标清单

路标定义:

正向:H100租金继续涨 + 出租率80%+ + Token增速>20% → 景气持续

负向:二手GPU跌价 + 出租率下降 + 新进入者加速 → 产能过剩临近

触发:AI需求增速断崖 或 地缘突变 → 重新评估整个框架

核心原则:价格不是决策触发器——基本面路标变化才是。

十、投资建议框架

10.1 适合的投资者类型

| 谨慎 | ||

| 适合 | ||

| 高度适合 | ||

| 部分适合 |

10.2 介入时机判断

当前板块处于"景气确认+估值偏高+情绪极热"的阶段。

涨价和一季报是真实的,但股价已大幅上涨 5月8日盘前已将算力工程列为当日重点方向,短期追高风险加大 - 等待回调至合理估值区间

(龙头PE 25-30x以下),或情绪降温后分批介入

10.3 风险预算建议

- 单策略风险预算:

不超过组合的 10-15% - 相关性考量:

与AI科技板块高度相关(>0.7),注意"长城相关性" - 三层风控:

单策略止损 → 组合相关控制 → 整体仓位管理

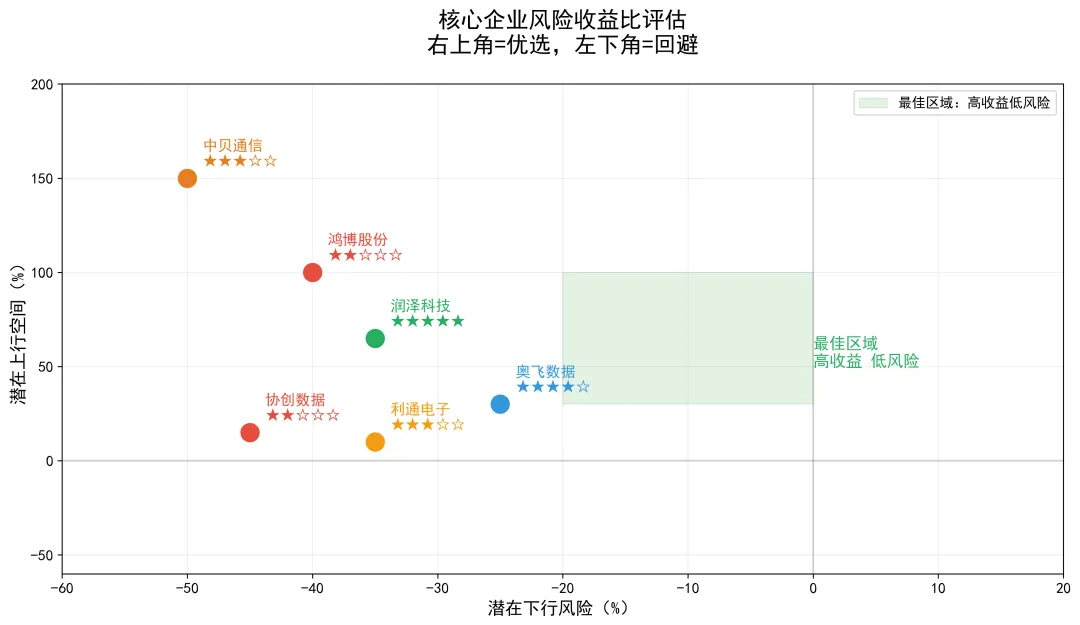

10.4 风险收益比综合评估

核心企业风险收益比

| ★★★★★ 优 | |||

| ★★★★☆ 良 | |||

| ★★★☆☆ 中 | |||

| ★★★☆☆ 中 | |||

| ★★☆☆☆ 差 | |||

| ★★☆☆☆ 差 | |||

| ★★★☆☆ 中 |

⚠ 免责声明:本分析为个人学习过程记录,不构成任何投资建议。投资有风险,决策需谨慎。