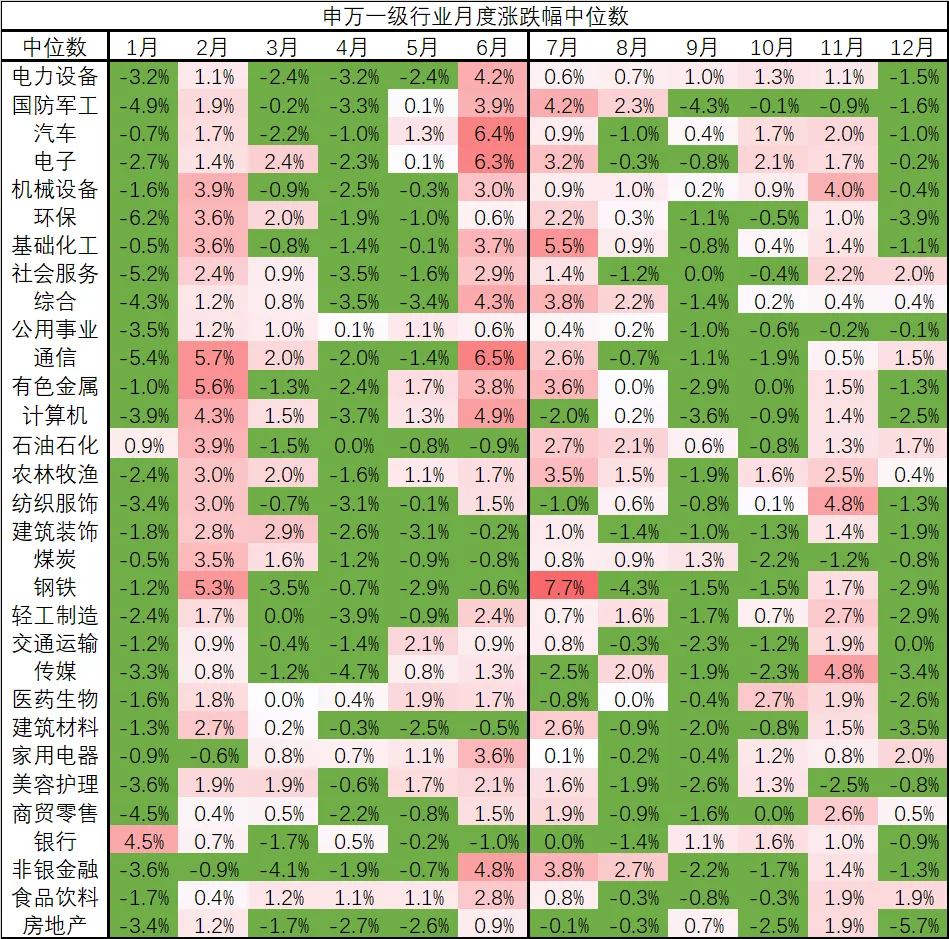

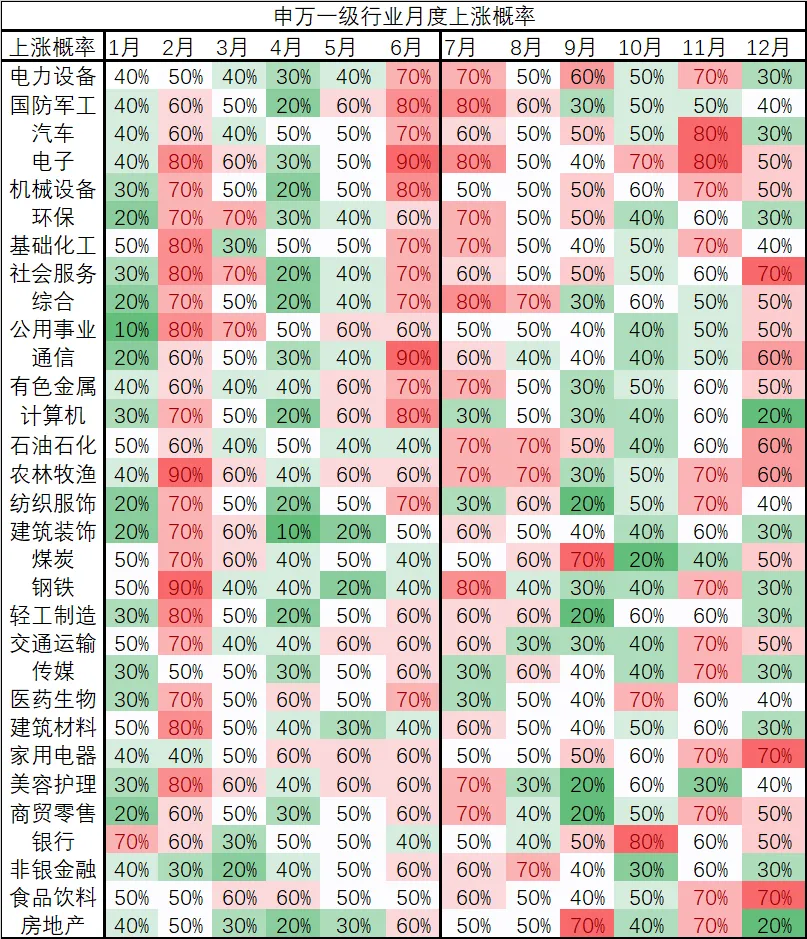

备注:根据申万一级行业近10年数据统计

一、行业月度整体表现

1月:分化开局,银行独强,成长普跌

整体环境:资金:年末结账 、元旦假期、避险,流动性全年最紧;机构降仓、兑现收益、调仓低波动。情绪:年报预告雷区,业绩不确定高,风险偏好低。政策:空窗期,无强催化。

强势行业:银行:历史最强月份。年初信贷开门红预期;极低估值+高股息,避险需求;部分资金从高估值成长股调仓至银行。石油石化:能源刚需、冬季取暖、国企低估值防御

弱势行业:环保:年末回款差、财政支出放缓、成长杀估值。通信、国防军工、社会服务:高波动成长、年底结账、题材退潮

2月:春季躁动高潮,普涨,科技与周期齐飞

整体环境:资金:春节后流动性宽松 、外资回流 、两融回升,全年资金最松;春季躁动启动。情绪:避险释放 、两会预期 、春季开工,风险偏好全年最高。政策:两会前瞻 、产业政策密集,催化强。全年最强普涨,上涨概率均≥50%,中位数正数占比超90%。2月是全年最确定的进攻窗口。

强势行业:通信:春节后复工、算力、6G 预期、流动性回流。有色金属 、钢铁:基建开工、补库、春季顺周期躁动。计算机电子: AI 春季行情、消费电子旺季、两会政策预期

弱势行业:家用电器:春节后家电淡季、地产链拖累

3月:政策落地,分化开始,社服、环保偏强

整体环境:资金:两会期间流动性平稳,观望为主。情绪:政策落地预期、开工验证,风险偏好中性。政策:两会闭幕,产业政策落地,行业分化。

强势行业:建筑装饰:两会基建政策落地、开工旺季、财政发力。环保、电子:绿色政策、科技产业催化、成长修复

弱势行业:钢铁:开工不及预期、库存高企、价格回落。汽车:补贴退坡、销量淡季、价格战延续

4 月:全年次弱,四月决断 + 业绩验证

整体环境:资金:缴税大月、半年前资金回笼,流动性收紧;“四月决断”,资金观望。情绪:一季报验证、政策空窗,风险偏好低;业绩不及预期雷区多。政策:无重大催化,经济数据披露期。

强势行业:食品饮料 、家用电器:必选消费防御、一季报稳健、估值低。公用事业、石油石化:刚需防御、现金流稳、避险资金抱团

弱势行业:计算机 、社会服务、国防军工:一季报证伪、高估值杀跌、题材退潮

5 月:中性偏强,政策托底 + 成长修复

整体环境:资金:流动性边际宽松,政策托底预期升温。情绪:经济数据企稳、政策加码,风险偏好回升。政策:稳增长政策落地、消费刺激,催化增多。

强势行业:医药生物:五一后医疗消费复苏、政策支持、创新药催化。汽车、美容护理:五一促销、消费刺激、可选消费修复

弱势行业:房地产 、建筑材料:销售淡季、竣工放缓、地产链持续低迷

6 月:年中最强,成长爆发 + 中报预增

整体环境:资金:半年末流动性宽松、机构调仓,为中报行情布局;资金从防御转向成长。情绪:中报预增、科技催化,风险偏好全年次高;AI、新能源订单超预期。政策:产业政策加码、科技补贴,催化密集。

强势行业:通信 、汽车、电子:中报高景气预增、科技政策密集落地、机构年中调仓。计算机、综合: AI 应用加速、算力需求爆发、成长估值修复

弱势行业:建筑装饰 、钢铁、房地产:基建淡季、地产低迷、周期走弱

7 月:次强,周期 + 成长双强

整体环境:资金:中报旺季 、流动性宽松,资金活跃;机构加仓周期、成长,轮动加速。情绪:业绩兑现、政策加码,风险偏好高;中报高增行业扩散至周期。政策:稳增长 、产业政策持续,基建、制造业补贴落地。

强势行业:钢铁:夏季基建赶工、钢材涨价、补库周期。基础化工、有色金属:工业品涨价、化工品旺季、资源品强势。国防军工:中报订单交付、军工旺季、地缘催化。

弱势行业:计算机 、传媒:资金从 AI 分流到周期、TMT 高位回调。

8 月:中性偏强,军工 + 资源活跃

整体环境:资金:中报尾声、流动性平稳,资金观望为主,局部热点活跃。情绪:业绩兑现尾声、政策空窗,风险偏好中性;聚焦高景气细分。政策:无重大催化,行业轮动加速。

强势行业:国防军工:中报业绩兑现、军工交付高峰、订单高增。农林牧渔、传媒:暑期消费、影视旅游旺季、农产品涨价

弱势行业:钢铁 、建筑装饰:基建淡季、高温停工、周期回落

9 月:全年次弱,资金回笼 + 调整

整体环境:资金:季末回笼、国庆前避险,流动性收紧;机构降仓、兑现收益,风险偏好低。情绪:中报落幕、业绩空窗,无强催化;资金观望,规避高波动。政策:空窗期,等待四季度政策。

强势行业:煤炭:冬季供暖预期、动力煤涨价、能源旺季。银行、房地产:季末资金避险、高股息、地产政策托底预期

弱势行业:国防军工、计算机、有色金属:季末资金回笼、成长杀跌、周期走弱

10 月:中性,国庆后修复 + 金融科技

整体环境:资金:国庆后回流、流动性宽松,资金修复;机构加仓金融 、科技,布局四季度。情绪:国庆消费数据、政策预期,风险偏好回升;四季度政策预热,资金布局跨年行情。政策:四季度稳增长政策预热,催化增多。

强势行业:银行 、非银金融:节后资金回流、券商交易量回升、金融估值修复。电子、医药生物:消费电子旺季、医药消费复苏、成长修复

弱势行业:煤炭 、房地产:供暖前淡季、地产销售低迷、周期回落

11 月:中性偏强,年末设备 +消费

整体环境:资金:年末布局、流动性宽松,资金活跃;机构加仓高股息、成长,布局跨年行情。情绪:双十一消费、政策加码,风险偏好回升;跨年行情启动,资金抱团优质标的。政策:稳增长、消费刺激政策落地,催化密集。

强势行业:机械设备 、纺织服饰、传媒:年末设备更新、双十一消费、传媒旺季。食品饮料、医药生物、家用电器:春节消费预期、必选消费稳健、估值低

弱势行业:房地产 、钢铁、建筑材料:地产低迷、周期淡季、资金回避

12 月:中性,防御 + 高股息跨年

整体环境:资金:年末结账、避险、高股息抱团,流动性收紧;机构兑现收益、调仓防御,布局高股息跨年。情绪:业绩空窗 、跨年行情,风险偏好中性;聚焦高股息、低波动,规避高估值。政策:空窗期,等待来年一季度政策。

强势行业:食品饮料 、家用电器:春节备货、消费旺季、高股息防御。社会服务、石油石化:跨年消费、能源刚需、国企低估值

弱势行业:房地产 、传媒 、计算机:年末资金结账、高估值杀跌、题材退潮

二、行业表现

科技成长板块

电子:2–3 月:春节后复工、消费电子备货、两会数字经济政策催化,春季躁动弹性释放。6–7 月:年中机构调仓、中报业绩预增、半导体订单放量,全年最强窗口。10–11 月:国庆后资金回流、苹果新机销售旺季、产业链年底冲量。弱势月份:1、4、9、12 月 资金结账、一季报雷、季末回笼、年末兑现,高估值成长杀估值。

计算机:仅 2 月、6 月最强:2 月春季 AI 政策预期;6 月中报预增、应用落地,是全年仅有的两大做多窗口。其余大部分时间偏弱:高估值、题材属性强,一季报、三季报、年末容易业绩证伪、资金出逃。7 月明显走弱:资金从 TMT 大幅分流至周期板块,计算机高位回调。

通信:2 月:全年涨幅最高,春节后算力、6G、数字经济政策预热,弹性拉满。6–7月:中报订单交付、算力需求旺季,成长延续强势。1、4、9 月:流动性收紧、业绩空窗、题材退潮,大幅调整。

传媒:8 月:暑期档影视、游戏流量旺季,全年确定性最强。11 月:双十一电商营销、年末内容备货、跨年 IP 预期。其余月份:多数时间震荡走弱,依赖单次事件催化,无长期趋势。

电力设备:6 月起转强:中报装机数据向好、产业链旺季开启。8–11 月:全年装机高峰、年底抢装预期持续发酵。1–5 月淡季:年初开工不足、产能过剩价格战、一季报业绩承压。12 月回落:年末资金兑现、次年政策不确定,提前杀估值。

军工、制造

国防军工:2 月:春季躁动、军费预算预期拉升估值。6–8 月:军工传统交付旺季、中报业绩集中兑现、地缘事件催化密集,全年最强区间。9 月后走弱:季末资金回笼、年内订单落地完毕,进入业绩空窗期。

机械设备:2 月:春季开工、制造业复工、设备更新需求启动。6 月:中报出口数据向好、高端制造政策加持。11 月:年末企业固定资产更新、年底冲业绩备货,全年涨幅最高月份。

汽车:5–6 月:五一促销、年中冲量、新能源车型集中发布。11 月:年末车企冲销量、政策补贴收尾预期。1、3、4、9、12 月:淡季、价格战、销量低迷、资金避险。

周期板块

基础化工:完全跟随开工周期:2 月春季复工补库,6–7 月夏季化工品旺季、涨价最强,1、4、9 月流动性收紧、需求淡季走弱。

有色金属:春季复工补库、年中基建、新能源需求共振;1、4、9 月经济预期弱、资金避险,金属价格承压。

钢铁:2 月:春季开工预期拉涨。7 月:全年唯一真正主升,夏季基建赶工、钢材涨价、中报业绩爆发。其余月份多为淡季、库存高、开工不及预期,长期偏弱。

煤炭:严格跟随能源季节性:2–3 月春季复工用电;9 月提前交易冬季供暖预期;4–6 月用电淡季、价格回落。

石油石化:全年最抗跌、月度波动极小.刚需能源、高股息、低估值,几乎全年都有防御价值,弱势月更是资金避风港。

环保:2–3 月两会环保政策落地;7 月夏季治理督查旺季;年末年初财政支出放缓、项目停工走弱。

大消费板块

食品饮料:防御属性、节日备货:4–6 月业绩稳健防御;10–12 月中秋、双十一、春节提前备货,年末最强;年初反而兑现走弱。

医药生物:春秋两季流感旺季、医保谈判节点;夏季中报分化、季末资金回笼偏弱。

家用电器:跟随地产后周期、双十一、春节备货;春节后、夏季为行业淡季。

农林牧渔:2 月中央一号文件、春耕;7–8 月农产品涨价、养殖旺季;年末跨年布局。

纺织服饰:全年最强在 11 月,其次2 月、6 月。1 月双十一旺季、换季消费;2 月复工外销订单回暖。

社会服务、商贸零售:春节后、年中旅游、年末跨年消费,完全跟随节假日人流周期。

金融 、 地产 、公用

银行:全年最佳避险品种。月年末避险、9 月季末资金回笼、10 月节后估值修复;任何弱势月份银行都是首选防御。

非银金融:年中市场活跃度提升、券商交易量放大,其余时间震荡偏弱。

房地产、建筑材料、建筑装饰:全年整体偏弱,仅零星月份小幅修复:3 月、9 月、11 月。全年销售和开工疲软,仅两会、金九银十、年末政策博弈短暂反弹,无年度趋势行情。

公用事业:全年稳、波动极小,3 月、4月、5 月相对更强。现金流稳定、刚需防御,任何弱势行情都能抗跌

三、核心结论

弱势防守窗口:1 月、4 月、9 月

特征:资金紧张、业绩雷、季末回笼、风险偏好低、题材杀估值。成长、高估值、高弹性品种需回避。重点关注高股息、低波动、防御类(银行、公用事业、石油石化、必选消费)

强势进攻窗口:2 月、6 月、7 月

特征:流动性宽松、政策密集、复工旺季、中报预增、风险偏好全年最高。成长、周期双主线大涨。科技、军工、有色、钢铁、化工全面走主升浪

震荡轮动窗口:3 月、5 月、8 月、10 月

特征:政策落地验证、业绩分化、没有普涨、只有结构性行情。不做全市场,只做局部景气赛道。消费、医药、细分制造、电子轮动切换

年末布局窗口:11 月、12 月

特征:机构兑现收益、备战跨年、春节消费提前布局、抱团高股息。消费、家电、食品、纺织、设备制造走强。高股息防御品种稳定抗跌。高估值成长、地产链普遍走弱

四大板块固定年度规律

科技成长(电子、计算机、通信、传媒、电力设备)

规律:2 月春季躁动、6–7 月中报主升。其余大部分时间:震荡、回调、证伪、杀估值。1、4、9、12 月坚决回避

顺周期资源(钢铁、有色、化工、煤炭、石化)

规律:跟着开工、补库、用电、供暖季节走。最强固定窗口:2 月复工、7 月旺季涨价弱势月:1、4、9 月需求淡季、资金撤退

大消费(食品饮料、医药、家电、农林牧渔、社服)

规律:下半年远强于上半年。10–12 月是全年最强备货、跨年行情。节日驱动:春节、五一、暑期、国庆、双十一

金融防御(银行、非银、公用事业)

规律:天生弱势月避风港。1、4、9 月市场差的时候,金融抗跌。行情好的时候反而滞涨