2025年第三方仓储物流

行业分析报告与2026年预测

聚焦长三角,透视行业变革与区域竞争格局

润东供应链 市场部

2025年4月

目录

一、行业概述与市场规模

二、行业痛点与挑战

三、技术趋势与智能化转型

四、长三角与上海市场深度分析

五、润东供应链:区域深耕者的实践与反思

六、2026年行业预测

七、结语

一、行业概述与市场规模

1.1 中国第三方仓储物流行业定义与范畴

第三方仓储物流(Third-Party Logistics, TPL)是指由独立于供需双方的专业物流企业提供的仓储、配送、运输等综合物流服务。本报告聚焦的第三方仓储物流行业,特指为电商、制造业、零售业等客户提供仓储保管、分拣包装、配送运输等一体化服务的细分领域。

根据中国物流与采购联合会数据,2025年中国仓储物流市场规模约1.2-2.3万亿元(不同统计口径),其中第三方物流仓储市场规模约5600亿元,占整体物流仓储市场比重超40%,市场地位日益重要。

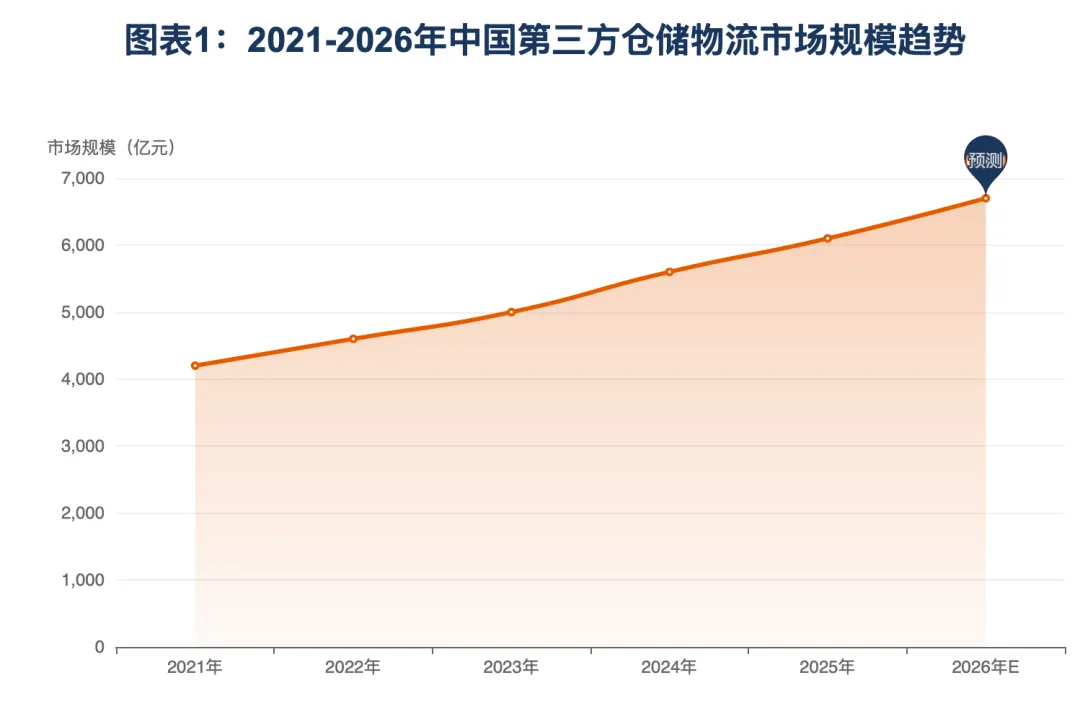

1.2 2021-2025年市场规模与增长趋势

过去五年,中国第三方仓储物流市场保持稳健增长态势,年均复合增长率约为9.8%。预计2026年中国仓储行业市场规模达1.5万亿元,同比增长约10%,2025-2030年CAGR约8.6%。

图1:2021-2026年中国第三方仓储物流市场规模趋势(单位:亿元)

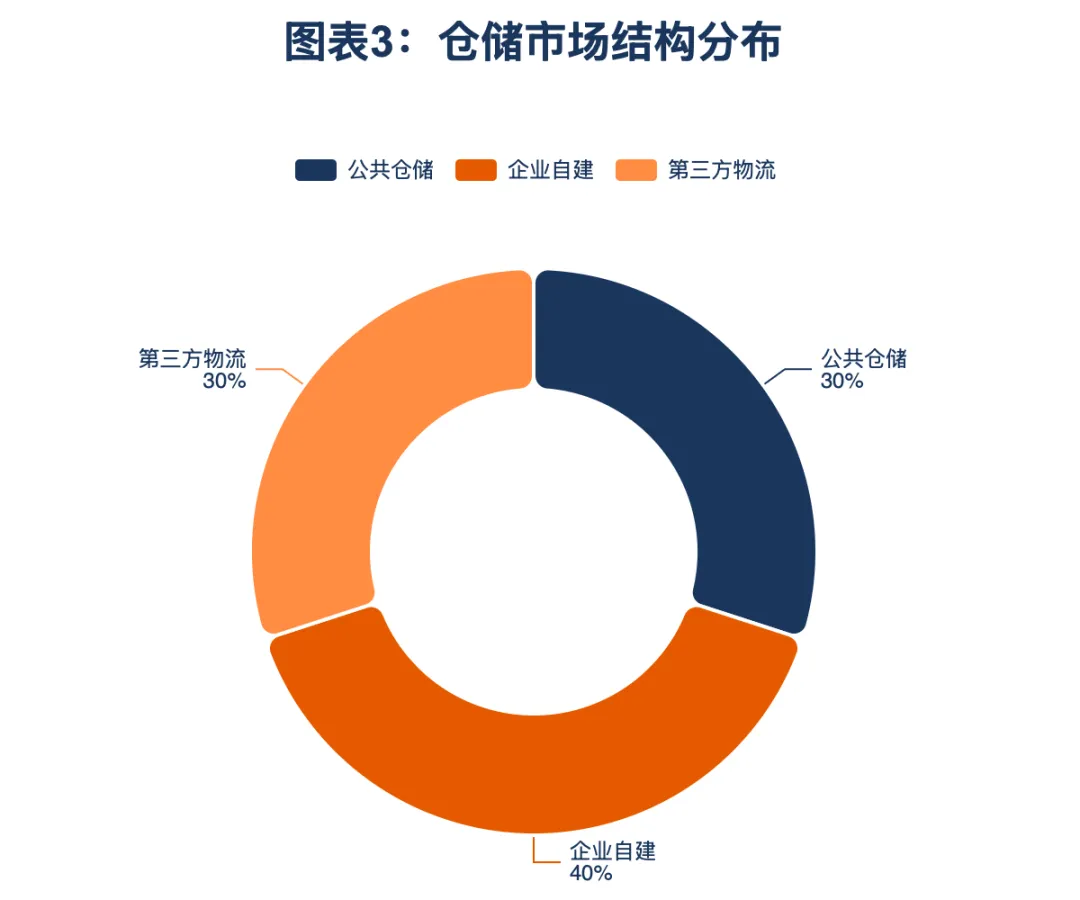

1.3 市场结构分析

从市场结构来看,中国仓储物流市场形成三足鼎立格局:企业自建仓储占比约40%,公共仓储占比约30%,第三方物流仓储占比约30%。随着制造业升级和电商快速发展,第三方仓储的专业化和规模化优势愈发明显。

图2:仓储市场结构分布

二、行业痛点与挑战

2.1 信息化水平参差不齐

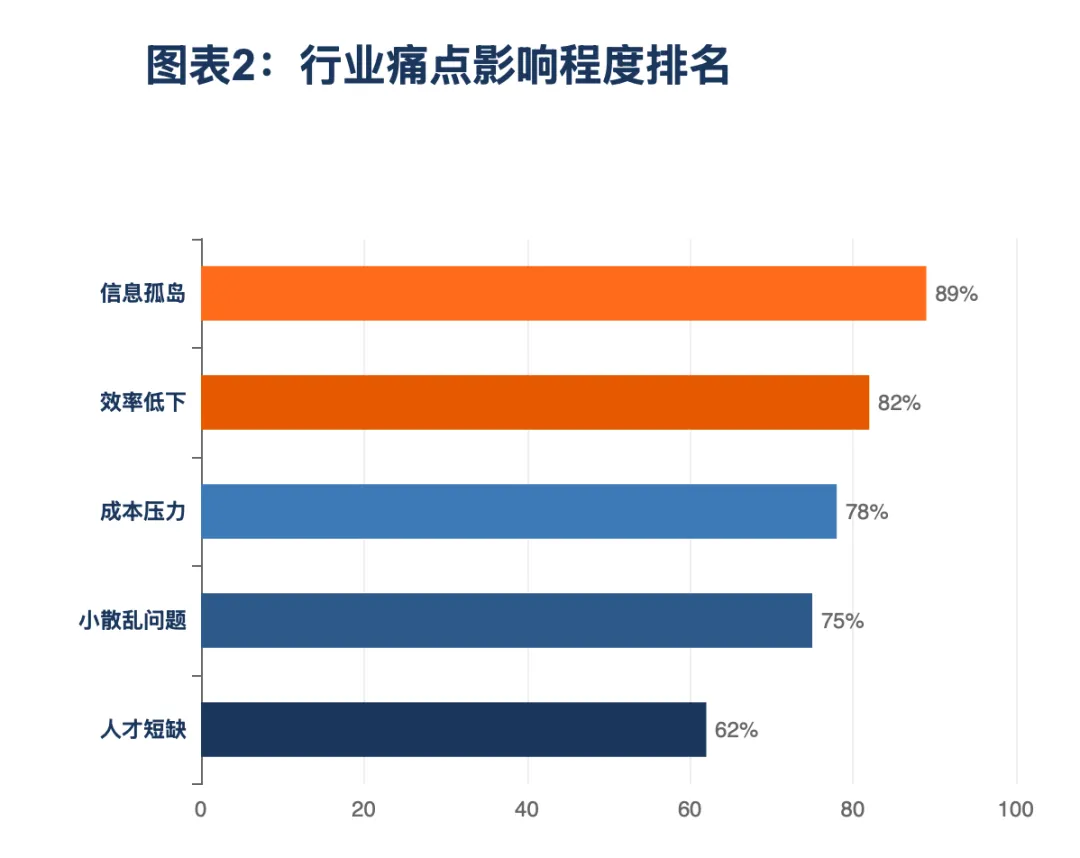

尽管数字化转型已成共识,但行业信息化水平仍参差不齐。亿邦动力调研显示,51%的企业仍无法实时查询库存状态,30%的企业因信息不对称导致错发漏发,客户投诉率高达15%。信息孤岛问题严重制约了供应链协同效率。

2.2 仓储效率低下

传统平面仓空间利用率仅30%-40%,与现代化立体仓库70%以上的利用率差距明显。账面库存与实物差异率普遍在3%-8%之间,导致约120亿元年货损。

2.3 成本压力持续加大

2025年全国工业仓库租金同比上涨7.2%,人工成本持续攀升,叠加环保合规要求趋严,仓储企业利润空间受到双重挤压。

2.4 行业集中度低,小散乱问题突出

超过45%的企业更换仓储服务商后一年内因能力不匹配蒙受损失。2025年超200家小型仓储企业因消防不达标或资金链问题退出市场,行业洗牌加速。

2.5 行业痛点影响程度分析

图3:行业痛点影响程度排名(%)

三、技术趋势与智能化转型

3.1 WMS/TMS系统普及趋势

仓储管理系统(WMS)和运输管理系统(TMS)已成为行业基础设施。上海超60%专业仓储企业已部署WMS和TMS系统,仓储物流信息系统市场规模达200亿元,年复合增长率15%。

3.2 物联网与AI应用

物联网设备渗透率突破57%,约15%企业引入AGV机器人或AI调度算法。智能仓储市场规模将突破1000亿元,智能化从"加分项"变为"必选项"。

3.3 全链路数字化成为核心竞争力

端到端可视、库存预测、智能补货等全链路数字化能力成为区分头部企业与普通玩家的关键。数据资产的积累和算法能力的提升将重塑行业竞争格局。

四、长三角与上海市场深度分析

4.1 长三角仓储市场规模

2024年长三角仓储市场规模达4860亿元,预计2030年将突破8200亿元。作为中国经济最活跃的区域,长三角对高质量第三方仓储服务的需求持续旺盛。

4.2 上海市场供需格局

2025年上海仓储物流市场规模突破1800亿元,同比增长14.7%。全年净吸纳107万平方米,创历史新高。空置率同比下降3.9个百分点至24.9%,高标仓空置率持续低于8%。市场平均租金报价同比下跌17.3%,至每天每平方米1.19元,呈现"以价换量"趋势。

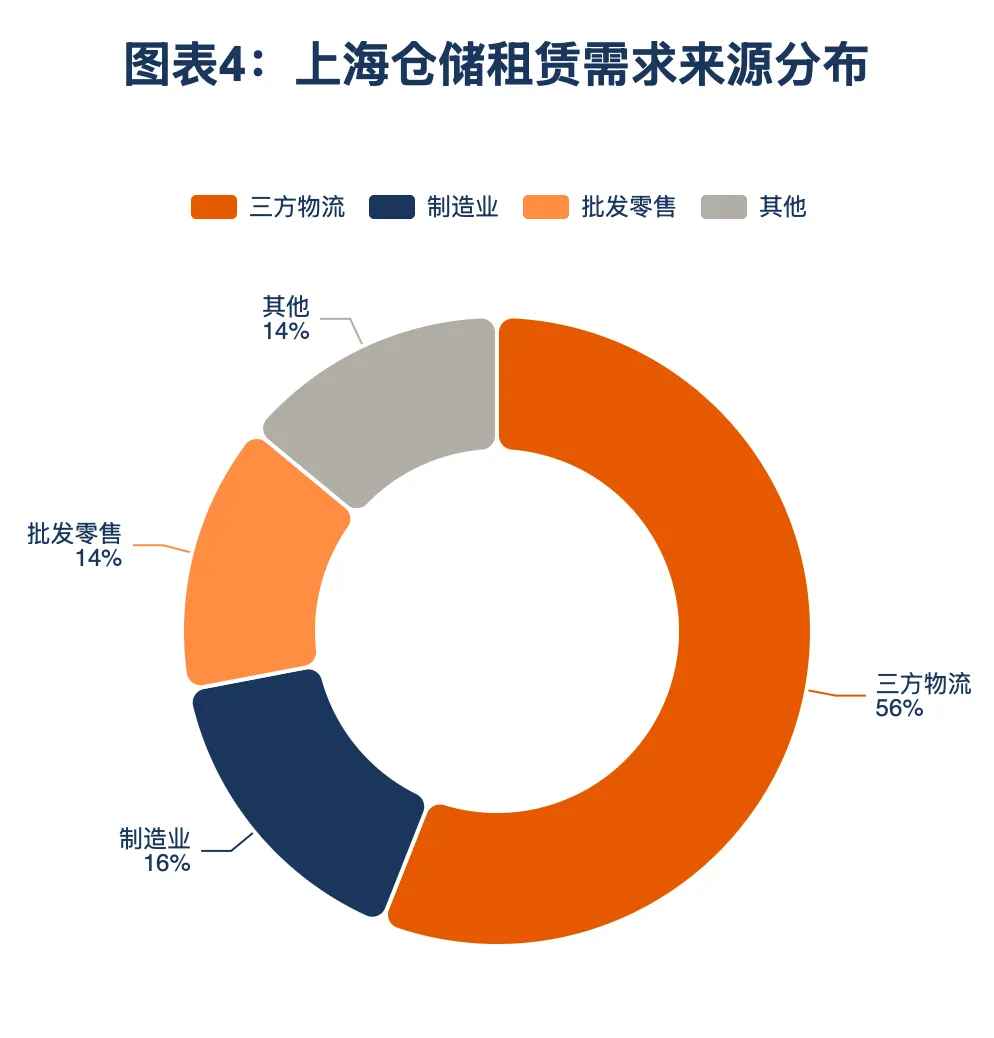

4.3 上海第三方仓储竞争格局

头部8-10家服务商合计份额从2023年31%提升至46%,行业集中度显著提升。三方物流占新租动力56%,成为上海仓储市场最重要的需求来源。

图4:上海仓储租赁需求来源分布

五、润东供应链:区域深耕者的实践与反思

5.1 核心优势

•国际品牌服务经验:长期服务3M、德国瑞登梅尔、韩国美源、巴斯夫等国际知名品牌,积累了严格的品质管理经验。

•全链路数字化管控:WMS+TMS系统实现仓储运输全流程可视化,库存准确率达100%。

•6S管理标准:执行严格的6S现场管理,24H无死角监控,保障仓储安全。

•弹性扩容能力:50,000+㎡现代化智能仓储中心(上海3个+广州2个),可根据客户需求灵活调整。

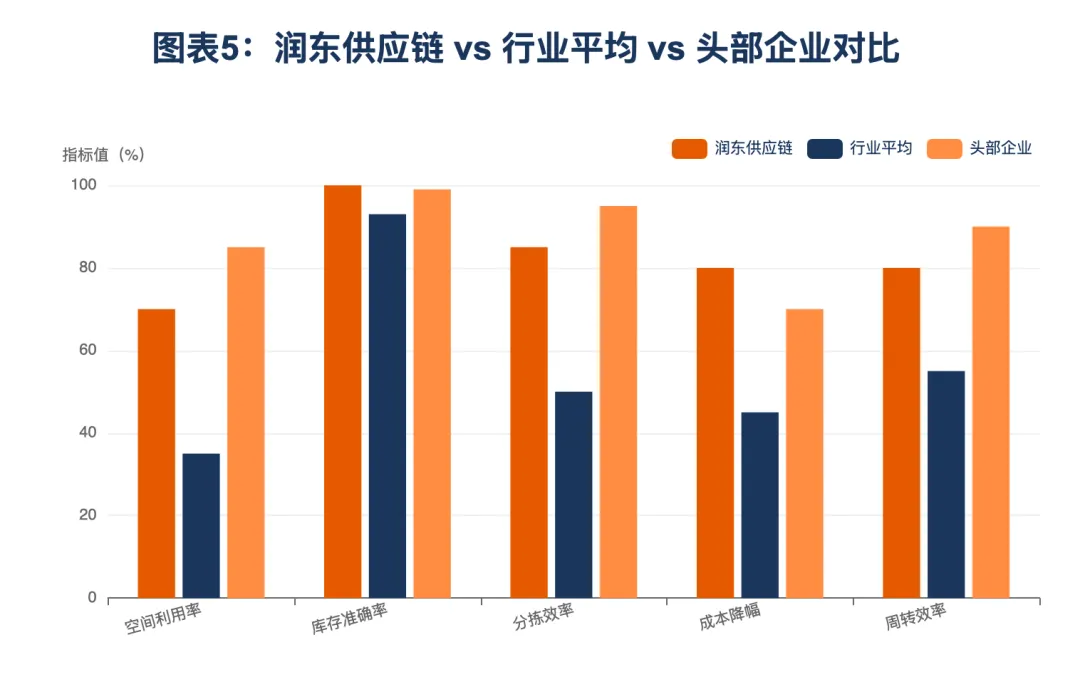

•显著的降本增效成果:空间利用率提升40%,分拣效率提升60%,货物周转效率提升35%,错误率降低90%,综合降本20%以上。

5.2 不足与挑战(客观分析)

•规模差距:50,000+㎡仓储面积与京东物流超1000万㎡相比仍有显著差距,全国网络布局尚在拓展阶段。

•地域覆盖局限:目前仅覆盖上海、广州,对长三角其他城市及中西部市场覆盖不足。

•细分领域布局有限:冷链仓储、危险品仓储等高端细分领域布局相对有限。

•品牌影响力待提升:与顺丰供应链、京东物流等头部企业相比,品牌知名度和市场影响力仍有提升空间。

•自动化设备渗透率偏低:AGV、分拣机器人等自动化设备的应用比例低于行业领先水平。

5.3 竞争定位分析

润东供应链在区域型第三方仓储服务商中处于中上水平,在化工原料、食品原料、家具等细分领域建立了差异化竞争优势。凭借国际品牌服务经验和数字化管理能力,在中小制造企业和中等规模电商客户中具备较强的性价比竞争力。

图5:润东供应链 vs 行业平均 vs 头部企业对比(%)

六、2026年行业预测

6.1 市场规模预测

预计2026年中国第三方仓储物流市场规模将达6700亿元,同比增长约10%。长三角市场将继续领跑,占全国比重有望突破40%。

6.2 关键趋势判断

1.行业集中度继续提升:头部8-10家服务商份额有望突破50%,中小服务商面临整合或退出压力。

2.智能化从"加分项"变"必选项":WMS/TMS覆盖率将超80%,AGV/AMR应用进入快速普及期。

3."以价换量"趋缓:租金下跌空间有限,市场将回归品质竞争轨道。

4.跨境仓储成为新增长点:跨境电商快速发展带动海外仓、保税仓需求激增。

6.3 对润东供应链的建议

•加速自动化设备投入:引入AGV、智能分拣设备,提升人均产出效率,降低对人工的依赖。

•拓展冷链等高端领域:把握食品、医药冷链需求增长机遇,完善温控仓储能力布局。

•强化区域网络:适时向长三角其他城市及中部核心城市拓展,形成更完善的区域覆盖。

•提升品牌影响力:通过案例传播、行业峰会参与等方式,提升在目标客户群体中的品牌认知度。

七、结语

中国第三方仓储物流行业正处于从"劳动密集型"向"技术密集型"转型的关键阶段。市场需求持续增长,但竞争也日趋激烈,头部效应日益明显。

润东供应链作为长三角区域深耕者,凭借扎实的服务品质和数字化管理能力,在细分领域建立了差异化竞争优势。未来需要在规模扩张和技术投入上持续发力,方能在行业洗牌中巩固地位、脱颖而出。

我们相信,机遇与挑战并存,润东供应链有望在行业变革中抓住机遇,实现更高质量的发展。

数据来源:

中国物流与采购联合会、亿邦动力、中指研究院、戴德梁行、公开市场数据及企业调研

润东供应链内部数据及客户案例

数据截至2025年4月

— 报告完 —

联系电话(微信同号):19101728706 / 13391239473蔡经理 ?官方网站:www.shrdwl.com 办公地址:上海市嘉定区果园路100号 |