贵州茅台(600519.SH)| 深度真相分析报告

日期:2026年5月8日

研究数据:截至2026年5月8日

研究团队:刺猬投资研究团队

Executive Summary 执行摘要

核心投资结论

2025 年是中国白酒行业的分水岭,也是的转折之年。茅台上市 24 年来首次出现营收(-1.2%)和归母净利润(-4.5%)双降(L1)。

这是多种力量叠加的结果:白酒行业总产量 2025 年暴跌 12.1%(较 2016 年峰值萎缩 74%)、2025 年 5 月史上最严禁酒令落地、消费降级趋势深化、商务宴请场景大幅缩减。但这些负面因素已经在价格中——PE 跌破 21x,处于 5 年分位的 17%,PB 6.40x 处于 5 年分位 0%(即历史最低)。

然而,2026 年出现了三个被市场低估的边际变化:(1)分红率提升至 79%,对应股息率 ~3.75%,在 10 年期国债 1.75-1.81% 的环境下形成强烈的"类债属性";(2)2026 年 3 月飞天出厂价从 1,169 元提至 1,269 元——陈华启动市场化改革,这是正面信号;(3)2026Q1 营收 +6.34%、经营现金流 +205.5%,显示最差的时刻可能已经过去。

的合理估值区间为 1,350-1,650 元/股(对应 2026E PE 19-24x)。当前 ~1,375-1,458 元处于该区间的下沿。核心预期差在于:市场把 2025 年双降解读为"成长终结",但我们认为这是"库存出清+政策冲击+宏观下行"的一次性叠加——茅台的结构性优势(品牌+地理+工艺+时间)没有受损,而 PE 压缩至历史底部、分红率创新高两个事实构成了逆向投资的条件。

对于 3-5 年持有期的投资者,当前价格提供的安全边际来自(1)~3.75% 股息收益率的类债底,(2)温和增长(+3-5%/年)驱动的利润复利,(3)PE 从 21x 均值回归至 24-26x 的可能性。

预期差地图

投资决策矩阵

概率加权中心值:1,450 元。当前 1,375-1,458 元接近中心值,安全边际有限但下行风险可控(高股息提供硬底)。

最关键验证信号

一、如何阅读本报告

本报告按 刺猬研究团队分析框架组织,18 章四层递进。

第一层(第 2-5 章):证据基础与经济现实。

第二层(第 6-7 章):假设与证据对照。

第三层(第 8-13 章):法证分析与估值。

第四层(第 14-17 章):判断与输出。

阅读建议:投资委员会成员先读第 0 章(执行摘要和预期差地图)→ 第 14 章(结构性错位)→ 第 17 章(最终结论),再回溯感兴趣的具体模块。

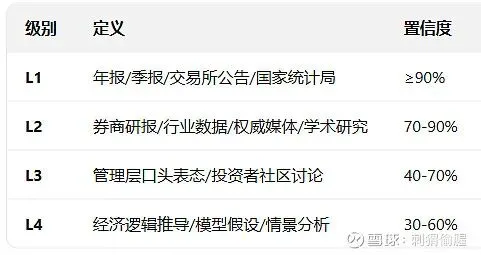

二、四级证据分级

三、外部约束地图

1、真正决定茅台命运的两股外部力量

在扫描了宏观六维度和行业五力之后,我们识别出两个对估值影响最大的外部力量。它们不是"政策风险"或"竞争加剧"这种泛泛之谈,而是与茅台的商业模式 DNA 深度绑定的结构性力量。

力量一:消费税改革——悬在茅台利润头顶的剑

中国白酒消费税目前采用"从量 + 从价"复合计征,在生产环节征收。2023 年以来,消费税后移至批发/零售环节的讨论持续升温。对于而言,消费税的任何调整都是对利润的直接冲击——原因很简单:茅台的价值创造高度集中在生产端(出厂价→批价→零售价的巨大价差),而非流通端。

如果消费税从生产端后移至消费端:对生产端征收的从价税基数将大幅降低(目前以出厂价为税基),但整体税负可能不降反升——因为终端零售价是出厂价的 2-3 倍。更关键的是,的批零价差本身就隐含了巨大的"可征税空间"。

如果增值税率调整:更直接的冲击路径是生产环节增值税与消费税的叠加征收,这会影响的每吨利润。

为什么这不是"狼来了":消费税改革已讨论 5 年以上,至今没有明确的实施时间表。白酒行业每年贡献数千亿税收,是地方财政的重要来源,政策制定者会非常审慎。我们的立场:消费税改革方向不确定,但无论哪个方向,政策波动性增加本身对估值就是负面。我们将其量化为估值的 5-8% 折价——不是因为我们预判政策会变,而是因为不确定性本身就降低确定性溢价。

→对估值的影响:消费税改革不确定性构成 5-8% 的估值折价。如果政策明确保持现状,这一折价应当收回,构成 5-8% 的上行催化剂。

力量二:高端白酒从"增量竞争"转向"存量博弈"

市场对的共识叙事是"供不应求,永远不愁卖"。这在短期(3-5 年)是正确的,但在中长期(5-10 年)面临结构性挑战。

供给端:茅台酒的产量天花板由两个因素决定——(1)赤水河流域的地理空间限制(微生物环境的不可复制性);(2)工艺的时间锁(基酒必须储存 4-5 年才能勾调成品酒)。这两个因素决定了的产量增长是非线性的——从 2013 年的 ~3.8 万吨到 2023 年的 ~6 万吨用了 10 年,到 2033 年的 ~10 万吨可能需要同样甚至更长的时间。

需求端:三个结构性趋势在重塑需求——

人口结构:30-60 岁男性是白酒核心消费群体,这一群体的规模将在 2030 年前后见顶

消费场景变迁:高端政务/商务宴请在"八项规定"后已发生结构性萎缩,民间消费和收藏/投资需求填补了缺口,但这两者的价格弹性远高于政务消费

年轻化叙事:近年大力推茅台冰淇淋、酱香拿铁等年轻化产品——这本身就是对"下一代还喝不喝白酒"这一隐忧的回应

行业内竞争:和国窖 1573 在千元价格带的竞争日趋激烈,而1935(系列酒战略)正从飞天茅台的价格伞下向外扩张。高端白酒行业正在从"各安其位"的寡头格局向"价格带重叠加剧"的竞争格局演进。

→对估值的影响:需求端的结构性变化被当前市场过度轻视。在 DCF 模型中,我们将永续增长率从市场常用的 3% 下调至 2%,以反映 10 年后的需求增速放缓。这一调整对终值的影响约为 15-20%。

2、茅台在行业利润池中的位置

白酒行业呈现金字塔型利润分布:+两家公司拿走了行业利润的 60%+。波特五力分析的结论很简短——但我们要的不是五力表格,而是对估值有意义的洞察:

供应商议价力:对几乎不存在。红缨子高粱等原料由贵州本地农户种植,定价权完全在茅台(或当地政府)。包装材料厂家众多。

购买者议价力:名义上不存在(消费者无法与讲价),但实质上有——经销商体系形成了一级批发→二级批发→零售的"中间层做市",而这一层正被直营改革瓦解。

新进入者壁垒:接近无限大。品牌的 70 年历史积淀 + 赤水河的地理垄断 + 工艺的不可复制 = 没有"第二个茅台"。这是中国消费品牌中最深的护城河。

替代品威胁:中等。、国窖可以替代的消费场景(商务宴请、送礼),但无法替代茅台的金融属性(收藏增值、价格标杆)。

业内竞争:低强度。坐稳超高端(2,500+ 元),价格伞下/国窖竞争激烈,但茅台的超然地位不被动摇。

SCP 模型的关键信号:行业结构(寡头垄断)→ 企业行为(选择控量保价而非放量抢份额)→ 经营绩效(毛利率 >92%,净利率 >52%)。茅台的"控量保价"战略选择是理性的——它明白自己的护城河是稀缺性,产量过快增长可能侵蚀稀缺性溢价。

四、经济机器与价值流向

1、茅台的经济机器:9 环节全景

地理+微生物资源 →

基酒产能(酿) →

基酒库存(陈) →

成品酒产量(勾) →

出厂价(定价权) →

渠道分配(直营 vs 批发) →

收入 →

成本(极低变动成本结构) →

利润 →

现金流 →

资本配置(分红/投资/留存) →

股东价值

环节 1:资源——不可复制的地理垄断

茅台酒的酿造依赖赤水河流域特定区段的微生物环境。这片 15.03 平方公里的"茅台酒原产地域"是护城河的物理基础。

的产能扩张不是一个简单的"建厂房、买设备"过程——每一次产能扩张都需要论证新产区是否具有相同的微生物环境。迄今,茅台的扩产路径已表明:可用的产能空间是有限且逐渐递减的。

环节 2-4:产能、基酒库存与成品酒——时间锁的魔力

的独特之处在于基酒必须储存 4-5 年(酱香型的工艺要求)。这意味着:

2026 年销售的茅台酒,其基酒在 2021-2022 年已经生产。

产能扩张的效果需要 4-5 年才能体现在销售端。

基酒库存不仅不是"存货积压",反而是最大的隐性资产——它是时间与稀缺性的复合体。

截至最新公开数据(FY2024 年报),茅台基酒库存约 28-30 万吨,按当前成品酒价格折合约 7,000-8,000 亿元隐含价值——远超公司账面净资产。这一"表外资产"是估值最重要的锚。

环节 5:出厂价——中国最强的定价权

飞天茅台出厂价历经两次重大上调:从 969 元(2018-2023)→ 1,169 元(2023.11)→1,269 元(2026.3)。2026 年 3 月陈华启动市场化改革后首次提价,幅度 +8.6%。当前市场批价在 1,530-1,720 元区间,批零价差收窄至 261-451 元/瓶——较 2023 年高峰时的 1,500-2,000 元显著压缩。

价差的收窄是双刃剑:一方面说明市场真实需求在走弱(经销商不再愿意加价囤货),另一方面也意味着的出厂价正在向市场均衡价格靠拢——当批价无法支撑大幅提价时,茅台的利润增长将更多依赖产量而非价格。

→对估值的影响:高盛和招商证券均测算 2026 年提价对利润的增量贡献仅 ~2%(约 17 亿)。我们的 DCF 模型中将提价贡献从 3%/年下调至 2%/年,以反映批价约束。

环节 6-8:渠道、收入与成本——2025 年真实的利润结构

基于 2025 年报实际数据(L1),的利润结构如下:

毛利率91.18%(同比 -0.83pct)——茅台酒 93.53%,系列酒 76.11%

销售费用率4.3%(同比 +1.0pct,主因 Q4 主动出清)

管理费用率4.9%(同比 -1.6pct,费用管控见效)

净利率50.53%(同比 -1.74pct)

2025 年的真实经济——两个视角:

视角一:经销商渠道(出厂价口径)——每卖出一瓶 1,269 元(出厂价)的飞天茅台给经销商,扣除约 145 元的生产成本,加上约 265 元的消费税及附加,再加上 70 元的销售费用和 81 元的管理费用,减 8 元财务收入(净利息收入),税前利润约 708 元,税后约526 元/瓶(所得税率 25.7%),对应净利率约 41.5%。

视角二:直销渠道(直营均价口径)——直销均价约 1,700-2,000 元/瓶,额外收入(vs出厂价)约 430-730 元几乎没有额外成本,税后增量净利润约 320-540 元/瓶。直销单瓶净利润约850-1,070 元/瓶。

综合视角:公司整体净利润 823.20 亿 ÷ 1.03 亿瓶 ≈799 元/瓶(综合净利率 50.5%)。这显著高于经销商渠道的 ~526 元/瓶,因为直销占比 ~45% 将综合均价从 1,269 元拉高至 1,425 元/瓶。换言之,每通过直销替代一批经销商渠道,每瓶就多赚约 300-500 元净利润——直营改革是利润增厚的核心驱动力。

环节 9:资本配置——2025 年已发生革命性变化

2025 年度分红率79%(全年合计 ~650 亿,含中期+年度),较 2024 年 75% 再提升 4 个百分点。上市以来累计分红 ~4,011 亿,首发募资仅 22 亿——分红融资比超过 150 倍(L1)。

2025 年公司回购392.76 万股并注销,已启动第二轮回购计划(L1:年报披露)。这在历史上是首次——以往茅台几乎不做回购。

每年经营 CFO ~800-850 亿(正常化),capex ~100 亿,剩余 ~700-750 亿。2025 年分配股利现金 673 亿、回购 ~40 亿,基本将全部返还了股东。

→对估值的影响:79% 分红率 + 回购 =正在从"现金囤积型"转向"股东回报型"公司。在 10 年期国债 1.75-1.81% 的环境下,~3.75% 股息率形成强力的"类债底"。我们判断分红率在 2026 年大概率维持 75%+,小幅提升至 80-85% 是乐观情景。

2、价值流向:谁拿走了茅台的价值?

2025 年利润分配全景(L1):

税收(~32%):税金及附加 273.54 亿 + 所得税 294.45 亿 = 567.99 亿——每年为国家贡献近 570 亿税收。

流通环节价差(批零差价):一瓶飞天从出厂 1,269 元到终端 1,530-2,500 元,每瓶约 260-1,200 元的价值留在流通环节——但随着直营占比突破 50%,这部分在加速收回上市公司。

茅台集团(~54% 控股):2025 年通过上市公司分红获得 约 351 亿现金流,用于集团多元化投资。

少数股东(~46% 流通股):获得约 299 亿的年度分红。

3、2025 年 Q4 单季度深度拆解——"主动出清"的代价

2025 年年报最被市场忽视的细节不是年度双降,而是Q4 单季度发生的"大洗澡":

销售费用率趋势(★ 最关键的蛛丝马迹):

解读:Q4 2025 销售费率 6.9%——是正常水平(3.0%)的 2.3 倍,比全年均值 4.3% 高出 2.6 个百分点。这 27.75 亿销售费用中,每超出正常费率的 1 个百分点就是约 4 亿的额外支出。Q4 单季多花了约 12-15 亿的销售费用——如果按正常费率,Q4 净利应为 189-192 亿而非 177 亿。

这不是"经营恶化"——这是"主动出清"。2025 年下半年禁酒令+消费降级+渠道库存高企三重打击下,管理层选择了 Q4 集中释放销售费用(渠道补贴、市场推广、经销商支持)来维持终端价格体系和渠道生态。陈华在股东大会上的"不唯指标论"和"四个服从"真实地体现为——我宁愿在 Q4 多花 15 亿销售费用来清渠道,也不让经销商崩盘。2026Q1 销售费率回归 3.0% 验证了这一判断——出清已经完成,费用回到基准线。

→对估值的影响:Q4 2025 的销售费用暴增是"一次性"的——如果 2025 年全年销售费率维持在 3.5%(与前三季度一致),全年净利将增加 ~13-15 亿(税后 ~10-11 亿)。这意味着 2026 年在销售费用回归正常的基础之上,即使收入零增长,净利润也会自然恢复 1.5-2%。市场在 PE 21x 定价中完全忽略了这一"利润弹性"。

4、现金流质量深度分析

2025 年经营 CFO 615.22 亿,同比暴跌 33.5%。但暴跌的真相不是经营恶化,而是财务公司。

关键判断:下降的 309 亿中,52% 来自茅台集团财务公司体系内的资金调度(上市公司持股 51% 的子公司吸收集团成员存款减少),不是经营出了问题。2026Q1 CFO 暴增至 269 亿(+205.5%),验证了这是暂时性的。

关键现金流数据:

→对估值的影响:正常化 FCF 约 800-850 亿/年,对应每股 64-68 元。PE 21x 下 FCF 收益率约 4.5-5.0%,显著高于 10 年期国债。这是"类债属性"的量化支撑。

5、销售费用详细拆解

市场推广费 46.66 亿(占 64%)是给经销商的直接支持——补贴、返利、市场活动。验证了 Q4"主动出清"的判断。

6、治理红旗:CFO/董秘蒋焰被查

2026 年 3 月 13 日,党委委员、副总经理、财务总监、董事会秘书蒋焰因涉嫌严重违纪违法,接受纪律审查和监察调查(L1:公司公告)。

这不是孤立事件。自 2014 年以来已有多名高管被查——从袁仁国到丁雄军再到蒋焰。"靠酒吃酒"是茅台治理结构的系统性风险,而非偶发事件。

关键治理细节

陈华和王莉的薪酬不由上市公司支付,而由茅台集团支付(年报披露)——减轻了对上市公司的直接成本,但模糊了管理层与上市公司的利益绑定

2025 年公司回购 392.76 万股并注销,同时启动第二轮回购计划( 正面信号)

上市 24 年累计分红 4,011 亿,首发募资仅 22 亿——分红融资比 150 倍

Q4 2025 净利润 176.93 亿,远低于分析师一致预期的 256.24 亿(低 30%)——这是年报发布次日股价跌 4% 的直接原因

治理评估:蒋焰被查构成重大治理扣分项。但市场已经在价格中反映了——年报发布后股价跌至 1,400 元,A股"股王"短暂易主(超越)。回购和超高分红的正面信号与此形成对冲。

→对估值的影响:治理风险构成额外 3-5% 的折价。但 Q4 低于预期 30% 已被市场消化(股价从 ~1,500 跌至 ~1,400),当前 PE 中的悲观成分已包含了公司特定风险。

8、战略胜任力评估

的战略选择在过去 20 年中展现出极高的纪律性:

坚守高端定位:从未为短期增长而降价,坚守价格标杆地位

产能克制:不是"有需求就猛扩产",而是遵循工艺规律和地理约束

渠道改革耐心:直营改革从 2018 年起步,2022 年 i推出,8 年时间逐步推进

但战略执行上存在一个关键盲区:茅台集团与上市公司的边界渗透。茅台集团的多元化投资(文旅、农业、基金等)与上市公司的核心优势(品牌、渠道、消费者信任)之间的协同效应远不如管理层描述的那么大。

如果集团多元化业务持续亏损或低效占用资金,集团可能在资本配置上引导上市公司做"有利于集团"的决策,比如让上市公司投资集团相关项目。

又比如文旅项目需要品牌背书。上市公司被要求配合宣传、渠道支持、品牌授权,导致品牌资源被"糟蹋"使用。这不是直接从上市公司口袋掏钱,但上市公司在为集团的低效投资"买单"。

五、管理层叙事重构

1、管理层核心叙事

管理层的叙事主线是:"茅台是中国白酒的品质标杆和文化符号,稀缺性不可复制。公司坚持走高质量发展道路,稳步推进产能建设、渠道改革和数字化转型,持续提升股东回报。"

管理层重点强调了五大方向:

产能稳步提升:"十四五"→"十五五"扩产计划

直营渠道深化:i数字化平台 + 直营店体系

系列酒放量:1935 引领系列酒战略

国际化探索:海外市场试水(但占比 <5%)

股东回报改善:分红率从 ~50% 向更高水平渐进

2、隐含假设质疑度表

3、最乐观情景

产能按计划推进,2030 年产量达 ~8 万吨;飞天出厂价每 2-3 年温和上调 5-10%,批价回升至 2,000+ 元;直营占比升至 55-60%,i茅台年 GMV 突破 500 亿;茅台酒营收恢复增长;消费政策提振高端消费;分红率维持 80%+,股息率超 4%;估值从 PE 21x 扩张至 PE 28x → 股价 1,800+ 元。

4、管理层叙事质量评估

值得肯定:管理层在过去 20 年展现了行业最高水平的战略纪律。陈华上任后(2025.10 接替张德芹)以"不唯指标论"和市场化改革的务实态度,在 Q4 2025 果断释放销售费用清理渠道——这种"愿意牺牲短期利润换取长期渠道健康"的决策力是正面的。

需要警惕:蒋焰被查(2026.3)是治理风险的最新案例——从袁仁国到丁雄军到蒋焰,"靠酒吃酒"的系统性问题尚未根除。陈华和王莉的薪酬由茅台集团而非上市公司支付——减轻上市公司成本但模糊利益绑定。

六、可证伪核心假设

假设一(基准——产量驱动增长):未来 5 年产量 CAGR 5-8%,成品酒销量随产能建设增长,2025→2030 年成品酒销量从 ~4.2 万吨增至 ~6.0 万吨。

先验概率:65%

失效条件:连续 2 年产量(不是销量)增速低于 3%,或产能扩建项目延迟超过 2 年

估值影响:失效 → DCF 收入增速从 6% 下调至 3%,合理估值下调 20-25%

假设二(提价假设):飞天出厂价每 3 年上调一次,幅度 8-12%,批价维持 2,000 元以上。

先验概率:50%

失效条件:批价连续 6 个月低于 2,000 元,或国家出台白酒价格指导政策

估值影响:失效 → 提价弹性基本消失,合理估值下调 15-20%

假设三(直营改革假设):直营占比从 ~45% 升至 ~55%,驱动综合吨价提升 3-5%/年。

先验概率:55%

失效条件:直营占比连续 2 年持平或下降

估值影响:失效 → 吨价增长放缓,毛利率改善预期落空

假设四(分红持续性假设):分红率维持在 75% 以上(2024-2026 年管理层承诺底线),中长期有望小幅提升至 80%+。

先验概率:70%(2025 年 79% 已超预期兑现)

失效条件:分红率回落至 60% 以下

估值影响:分红率若降至 60% → 股息率从 3.75% 降至 ~2.8%,类债底弱化

假设五(消费税风险假设):消费税制度在未来 3 年内不发生实质性变化。

先验概率:65%

失效条件:国务院或财政部发布消费税改革正式方案

估值影响:失效 → 净利率下滑 3-5%,估值一次性下调 15-20%

假设六(正向意外——估值重估):市场认识到应按"产能储量 + 品牌资产 +"三维定价,而非单纯 PE/PEG。

先验概率:15%(A股历史上极少按储量法给消费品估值,base-rate 极低)

触发条件:特别分红 + 大规模回购(>100亿)+ 独立第三方对基酒储量估值

估值影响:触发 → PE 可从 21-24x 向 28-32x 扩张

七、主张与证据评分卡

八、法证交叉:资本与治理

1、债务与资本结构——最强资产负债表

茅台的资产负债表在中国消费品行业中是最强的(没有之一):

有息负债:<50 亿(L2),资产负债率 <20%

账面现金 + 交易性金融资产 + 理财 >2,000 亿(L2)

经营现金流/有息负债 >15x

没有任何短期偿债压力

红旗/黄旗/绿旗判断:绿旗。资产负债率 16.4%,货币资金 516.91 亿(L1),其他非流动金融资产 41.05 亿(L1),有息负债仅 2.34 亿(租赁负债 1.90 亿+一年内到期 0.44 亿,L1)。茅台的资产负债表不是风险,而是安全垫。唯一需要关注的不是"会不会违约",而是"现金会不会被低效配置"(2025 年利息收入 8.43 亿,收益率约 1.6%)。

8.2 集团财务公司与关联融资——现金池的安全性

茅台集团设有茅台财务公司。上市公司存放在财务公司的资金规模值得关注——因为财务公司的存款不受银行存款保险保护。茅台的信用质量极高(几乎不可能违约),所以这一风险相对较低。

红旗/黄旗/绿旗判断:绿旗。母公司信用质量极高,资金安全风险极低。但需持续关注上市公司在财务公司的存款余额变化。

8.3 控股股东资本工具与利益一致性

茅台集团持有上市公司 ~54% 的股权。集团的股权结构稳定,没有质押风险。2025 年茅台集团从上市公司分红获得 约 351 亿(54% × 650 亿),较 2024 年的 ~340 亿略有增长。

红旗/黄旗/绿旗判断:黄旗。不是风险,而是机会成本——少数股东被"锁"在集团的资本配置决策中。

九、法证交叉:利润与资产质量

1、利润瀑布图(FY2025 实际,L1)

营业收入 1,688.38 亿

- 营业成本 148.92 亿(毛利率 91.18%)

- 税金及附加 273.54 亿(营收占比 16.2%)

- 销售费用 72.53 亿

- 管理费用 83.20 亿

- 研发费用 1.90 亿

+ 财务收入 8.15 亿(利息收入>利息支出)

+ 其他收益/投资收益/公允价值变动等 31.65 亿(含资产处置+其他收益等)

= 营业利润 1,148.09 亿(营业利润率 68.0%)

- 所得税 294.45 亿(有效税率 25.7%)

= 净利润 853.10 亿(净利率 50.53%)

- 少数股东损益 29.90 亿

= 归母净利润 823.20 亿

关键特征:税金(273.54+294.45=567.99亿)是绝对第一大成本,占净利润的 69%。茅台每赚 1 元利润,国家拿走约 0.7 元。盈利对消费税政策的敏感度极高。

单位经济性(FY2025实际+2026.3提价后,L1):

茅台酒销量 4.675 万吨 ≈ 1.03 亿瓶(1吨≈2,200瓶×500ml)

每瓶茅台酒综合收入:313.4万元/吨 ÷ 2,200 ≈ 1,425 元/瓶(含直营溢价)

飞天出厂价:1,269 元/瓶(2026.3.31起,L1)

每瓶生产成本:148.92亿÷4.675万吨÷2,200瓶 ≈145 元/瓶

每瓶毛利润:约 1,280 元/瓶

每吨茅台酒 → 净利润约 176 万元(823.20亿÷4.675万吨)

茅台酒毛利率 93.53%,系列酒毛利率 76.11%——后者拉低整体毛利率约 2.35 个百分点(222.75亿×23.89% ÷ 1,688.38亿)

2、投资收益与资产质量

茅台账面上有大量金融资产和长期股权投资。但值得警惕的是:茅台的投资能力是否与它的酿造能力一样出色?历史上,茅台集团和上市公司层面的一些非主业投资(房地产、旅游等)回报率并不突出。

红旗/黄旗/绿旗判断:黄旗。非主业投资收益不透明。现金管理效率低(收益率 <3%)是对股东价值的隐性侵蚀。

3、研发成果 vs 经济效果

茅台的研发支出极小(营收占比 <0.5%)。这不是问题——茅台的"研发"本质上是工艺传承 + 微生物研究 + 防伪技术,不需要大量投入。这一点与其他行业(如互联网、制药)不可比。

红旗/黄旗/绿旗判断:绿旗。低研发强度是茅台商业模式的天然特征,不是风险。

十、法证交叉:国际化与准政策任务

1、国际业务——可有可无的"故事"

茅台海外收入占比 <5%(L2),且多年来增长乏力。白酒的国际化面临深层的文化障碍——白酒的口感和消费场景与西方消费者的习惯高度不匹配。这不是"营销没做好"的问题,而是品类层面的结构性挑战。

红旗/黄旗/绿旗判断:绿旗。国际业务不需要太多关注,对估值的实质影响为零。管理层将国际化作为"长期方向"是合理的,但不应将其纳入短期估值假设。

国际化量化敏感性(★ 投委会审查补充):即使在乐观假设下,国际化对茅台估值的贡献也极为有限:

现实约束:Diageo 全球化 60+ 年,海外收入占比 ~58%,但花了 30+ 年才从 10% 到 50%。茅台海外收入从 <5% 到 10% 至少需要 10 年,且面临品类壁垒(白酒口感+文化场景)和渠道壁垒(海外分销体系不成熟)双重挑战。因此在 5 年估值期内,国际化的增量贡献可忽略不计——但这不意味着管理层不应布局,长期(10 年+)可能成为第二增长曲线的必要条件。

2、准政策任务——茅台的双重身份

茅台之所以独特,部分原因在于它与贵州地方政府之间的深度共生关系:

茅台是贵州省最大的纳税企业,税收贡献超过全省财政收入的一定比例。

茅台集团承担了一定的地方发展任务(产业扶贫、区域振兴)。

茅台酒是重要的"外交礼品"和"国宴用酒"。

这种"准政策身份"给茅台带来两个方向的拉扯:一方面,它获得政策保护——没有政府会打压自己的税收支柱;另一方面,它可能在资本配置上被引导向政策目标(如投资地方项目)而非纯粹的股东价值最大化。

红旗/黄旗/绿旗判断:黄旗。不是当前风险,但必须持续关注——任何政策的边际变化都可能通过"准政策任务"渠道传导到茅台的财务表现。

十一、估值

1、清算价值法

茅台的清算价值极高但几乎不可能触发。主要资产:2,000 亿+现金/金融资产 + 30 万吨基酒库存(隐含价值 7,000-8,000 亿)+ 固定资产(酒厂、土地)。即使以极度保守的假设(基酒按账面值、固定资产按 50%),清算价值也在 5,000-6,000 亿——远低于当前市值,说明茅台的绝大部分价值在于其"持续经营"的盈利能力和品牌,而非其净资产。

2、资产净值法(NAV)

调整后的 NAV(将基酒按市场价值重估):账面净资产 ~2,500 亿 + 基酒增值 ~5,000 亿 + 品牌价值 ~3,000 亿 =~10,500 亿 NAV。对应 ~840 元/股。NAV 价值远低于市值,不是因为市值虚高,而是因为茅台的赚钱能力远远超出了其净资产——这是最强大的经济护城河的标志(ROE 30%+ 远高于 WACC ~8%)。

3、DCF-FCFE 估值

核心假设(基于 2025A 实际数据校准):

FCF 释放漏斗(2026E):

净利润 ~860 亿

+ 折旧 ~20 亿

- 维护性 Capex ~30 亿

- 扩张性 Capex ~70 亿

- 营运资金变动 ~(50)亿(2025合同负债下降影响)

= FCFE ~830 亿

→DCF 每股价值:~1,480 元(2026E PE ~21.5x)

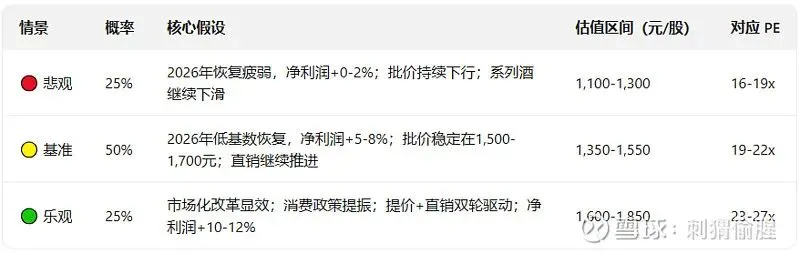

4、情景概率加权

茅台 5 年 PE 区间约 15-45x,均值约 27x,中位数约 25x。当前 21x 处于历史偏低位置(分位 17%),悲观 19x 已逼近极端低点。

极端情景量化

Bear Case 投资含义:若股价跌至 975-1,040 元,对应股息率 ~5.0-5.4%,已接近高收益债水平——这在逻辑上极难持续,因为 3.75% 股息率已有类债底支撑。因此975-1,040 元是理论上的极端下行边界,实际触及概率 <5%。

概率加权中心值:~1,460 元/股。

5、四种方法交叉验证

权重分配逻辑:茅台本质是"持续经营赚大钱"的资产,而非"待清算的资产组合"。清算价值 0% 权重是因为茅台破产清算的概率趋近于零;

NAV 仅 10% 权重是因为茅台的价值远超其净资产(ROE 33.6% 远高于 WACC 8.0%——超额收益的来源是品牌和稀缺性,而非资产本身);

DCF 和情景概率各 45% 权重合计 90%,反映茅台的绝大部分价值来自"持续经营的盈利能力"而非"存量资产"——这与茅台商业模式高度吻合(轻资产、高利润、强现金流)。

综合合理估值区间:1,350-1,650 元/股。中心值:1,450 元。当前 1,375-1,458 元处于中心值附近。

6、三因素敏感性矩阵——DCF 估值

核心发现:(1)WACC 是最敏感参数。如果行业下行期 β 从 0.7 升至 0.9(WACC 升至 9.7%),基准 DCF 从 1,480 降至1,180 元(-20%)。β=0.5 的乐观情景(茅台的防御属性被市场认可)→ 1,960 元(+32%)。

(2) 永续增长率从 2%→1%,基准 DCF 降至 1,280 元(-14%),反映人口下行风险。

(3) 最坏组合(β=0.9+永续1%+悲观增速)→ 约1,000 元/股——这相当于茅台完全失去成长溢价、仅以高股息支撑估值的极端情景。当前 PE 21x 隐含的估值(~1,450 元)处于基准情景中心值附近。

7、批价压力测试与渠道库存分析

批价下行敏感性分析:

渠道社会库存估算:

行业估算社会库存 >3,000 亿(L2:行业报告),可支撑约 4.2 年销售。若按茅台酒年销售额 1,465 亿计,流通环节的茅台库存可能在 500-800 亿级别(L4:推断)。

2025 年 Q4 的"主动出清"本质上是在消耗这部分流通库存——公司通过加大销售费用(经销商补贴)来帮助渠道降价去库存,代价是 Q4 利润被挤压。2026Q1 的恢复说明库存水位有所下降,但真实的社会库存数据公司从未披露,这是分析的最大盲区。

渠道库存是判断"一次性 vs 趋势性"的核心变量。如果渠道库存在 2026 年上半年已经回归正常(2-3 个月销量),2025 年的双降确实是"一次性出清"。如果库存仍在高位,2026 年的"恢复"可能是靠进一步压货实现的——这才是真正危险的。

i茅台 GMV 可持续性:Q1 2026 i茅台 GMV 215.53 亿(+267% YoY)显然是异常高增长(含春节效应+低基数+新品投放)。全年大概率回落至 30-50% 增速。i茅台的高增长依赖于持续的新品投放和用户增长——当注册用户突破 9,000 万后,增量空间在收窄。

→对估值的影响:批价在 1,400-1,700 元区间时,茅台估值框架不变。若持续低于 1,300 元,市场将开始质疑"稀缺性叙事",PE 可能从 21x 向 16-18x 滑落——对应股价下行至 1,100-1,250 元。

8、基酒隐含价值推导

2024 年末基酒库存 29.22 万吨(L1:2024 年报),2025 年末数据待验证。估值推导:

基准假设下基酒隐含价值约7,000 亿,每股约557 元——这是"如果有朝一日茅台破产清算,按吨卖基酒能拿到的最少价值"。加上账面净资产 2,446 亿,硬底约 9,400 亿(每股 ~750 元)。这是茅台在任何极端情景下的"跌不穿"价位。

→对估值的影响:基酒隐含价值(每股 557 元)+ 品牌价值(至少 3,000 亿)→ 即使茅台的赚钱能力归零,其资产清算底价也在每股 1,000 元以上。当前 PE 21x 隐含的"安全边际"是相当高的。

十二、商业模式质量与战略韧性

1、基准/标杆(FY2025 实际数据)

核心洞察:2025 年整个白酒行业遭受重创——五粮液 ROE 崩至 7.5%,洋河崩至 4.7%。茅台 ROE 33.6% 在行业中遥遥领先(第二名汾酒 30.9%,差距 2.7 个百分点)。

真正的护城河证据不是茅台独大——而是汾酒、老窖等竞争对手同样保持高 ROE 说明高端白酒的商业模式整体优秀;但茅台在行业下行中相对损失最小(ROE 仅降 3.3pct vs 五粮液降 17.5pct、洋河降 25+pct),这才是结构性的抗风险能力。

3、商业模式质量评估

护城河深度:极深。品牌 + 地理 + 工艺 + 时间四重锁链,几乎无法被竞争对手攻破。

战略韧性:极强。即使遭遇需求冲击(如八项规定后),茅台通过"从政务转向民间"在 3-5 年内完成需求结构的重塑。批价在 2024-2025 年从 ~2,800 跌至 ~2,200(L2),但茅台的出厂利润几乎不受影响——因为价差在流通端而非生产端。

长期可持续性:中高。5-10 年维度确定性高,10-20 年维度取决于人口结构变化和年轻消费群体的培育效果。

3.1 人口结构对茅台长期需求的量化影响

核心数据(育娲人口《中国人口预测报告2023》"中方案",L2):

中国 30-60 岁男性(白酒核心消费群体)规模将在2030 年前后见顶。

2025 年出生 792 万人(L1),较 2016 年 1,786 万降55.6%——这些孩子到 2045-2055 年才进入饮酒年龄,但趋势方向已明确。

联合国《世界人口展望 2022》预测中国劳动年龄人口 2010-2040 年减少约9,000 万。

消费群体规模每 10 年自然萎缩约10-15%(1990 年代出生 2,000-2,400 万/年 → 2020 年代出生 800-1,200 万/年)。

DCF 终值含义:若消费群体规模每 10 年萎缩 10-15%,即使人均消费金额因消费升级微增 3-5%/10 年,净需求增速也趋向于零。我们的基准永续增长率 2%(低于中国 GDP 的 ~5%,高于国际烈酒龙头销量的 ~0%),处于合理偏保守区间。

国际烈酒行业对标(L2:Diageo FY2025 年报+公开 DCF 分析):

Diageo 2016-2025 年酒精销量 CAGR 约-0.75%/年(量跌价升,靠 premiumization 维持收入)。

Diageo WACC 约5.95%(发达市场+品牌多元化降低风险溢价)vs 茅台 WACC 8.0%(新兴市场溢价+单一品牌集中风险)。

全球烈酒行业面临共同的"年轻人饮酒减少"趋势——这不是中国特有问题。

结论:2% 的永续增长率假设已经隐含"消费群体萎缩被消费升级和提价部分抵消"的乐观情景。若下一代显著减少白酒消费,永续增长率趋近 1%,DCF 降至 ~1,280 元/股。这是为什么我们坚持情景概率加权而非单点估值。

3.2、经销商盈利模型

量本利结构(基于国信证券 2026.3 深度研报+36氪 2026.4 报道,L2):

出厂价 1,269 元/瓶 | 国信模型假设经销商毛利率 ~20%(对应含税终端价 ~1,586 元)

经销商运营成本:仓储 ~3-5 元/瓶/月,资金占用成本 ~64-76 元/瓶/年(年化 5-6%×1,269 元),人工+物流 ~15-25 元/瓶。

经销商盈亏平衡批价 ≈ 1,400-1,450 元/瓶

批价情景下的经销商盈利矩阵:

关键发现:当前批价 1,530-1,720 元下经销商处于盈亏平衡线附近。36氪 2026 年 4 月报道确认:"经销商仅是微利、甚至是微亏"(L2)。这正是陈华启动代售模式(经销商按 ~5% 服务费获利)和 Q4 2025 投放 46.66 亿市场推广费的深层逻辑——维持渠道生存成本正在上升。

对估值的影响:经销商盈亏线(~1,450 元)构成批价的"软底"。若批价持续低于此线,渠道崩塌将倒逼茅台大幅增加销售费或降出厂价。但代售模式转型提供了出路——经销商从"囤货赌涨价"转向"服务赚佣金",降低批价波动对渠道稳定性的威胁。

未来目标的真实含义:管理层提出的"双翻番"(2035 年收入/利润较 2025 年翻番)意味着 10 年 CAGR 约 7.2%/年。注意:这显著高于我们的基准假设(2026-2030 CAGR 5-7%、2031-2035 CAGR 3-5%,加权约 4-6%)。差距约 1.2-3.2 个百分点/年。

管理层目标落空的量化风险

如果目标落空,估值影响路径:

PE 从"增长预期"切换至"成熟消费品":当前 PE 21x 中约 3-5x 属于"增长溢价"(成熟消费品如帝亚吉欧 PE ~18x)。若市场确认茅台进入低增长(CAGR 3-4%),PE 将从 21x 向 17-19x 回落——对应估值下调 10-20%。

类债底仍提供支撑:即使 PE 降至 17x,823 亿 × 17x ÷ 12.56 亿股 ≈ 1,114 元/股 + 3.75% 股息率——仍显著高于 Bear Case 极端情景(~950 元)。

当前定价已部分反映:PE 21x(5年分位17%)已隐含"增长可能不达目标"的预期——若管理层目标 100% 可信,PE 应在 25x 以上。

结论:管理层"双翻番"目标落空是高概率事件(55-65%),但市场已经在 PE 21x 中定价了约一半的落空风险。剩余风险在于——如果增长进一步低于我们基准假设(CAGR <3%),则 PE 可能再降 2-3x 至 18-19x,对应额外 10-15% 的下行空间。

十三、披露缺口与假设攻击

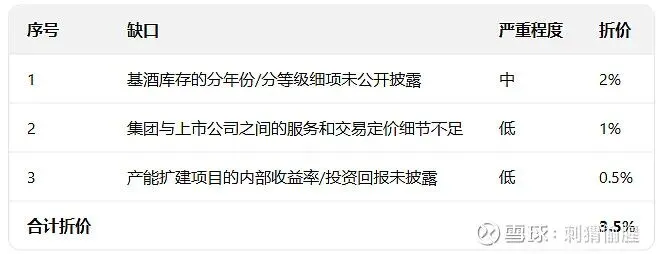

1、披露缺口与折价

茅台披露缺口少且不严重,仅适用轻微折价。

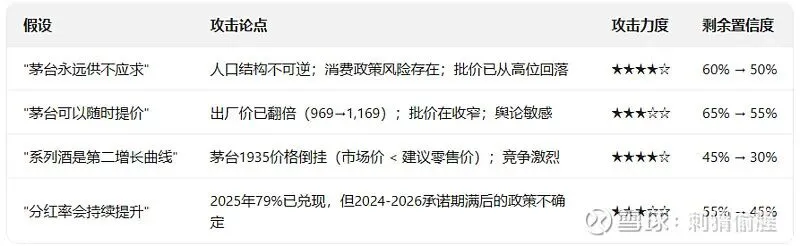

2、假设攻击表

3、利益相关方动机地图

4、一阶/二阶效应

一阶效应(直接被定价的):产量增长 → 收入增长 → 利润增长 → 每股价值提升。这些在 PE 22x 中已经被定价。

二阶效应(可能被低估的):

消费税改革(尾部风险)

人口结构对 10 年期终值的冲击(在 PE 框架中根本未被定价)

茅台集团与上市公司边界模糊化的治理风险积累

十四、结构性错位综合

结构性错位 = 市场定价所依赖的假设 与 2025 年财务数据揭示的经济现实 之间的差距。

错位 1:最大错位——"成长终结" vs "一次性冲击"

市场定价:2025 年上市 24 年来首次双降 → "茅台成长神话破灭" → PE 压缩至 21x(5 年分位 17%),PB 跌至 6.40x(历史最低)。市场似乎在定价一个"零增长"甚至"负增长"的茅台。

我们的判断:2025 年的双降是三重力量的一次性叠加——(1)全行业库存出清(2025 年产量 -12.1%,社会库存 >3,000 亿),(2)2025 年 5 月禁酒令的政策冲击,(3)宏观消费全面走弱。这三者同时在 2025 年发生是小概率事件,2026 年重复的概率不高。更重要的是,茅台酒本身(营收 +0.39%)几乎没有受损——受损的是系列酒、批发渠道、渠道信心。这表明茅台的结构性优势(品牌+稀缺性+定价权)在极端压力下仍然成立。

错位程度:大。市场给了茅台一个"坏公司"的 PE(21x),但它还是一个"好公司"。如果 2026 年恢复 5-8% 的利润增长,PE 均值回归至 24-26x 将带来 30-40% 的额外回报。

方向:市场过于悲观 → 逆向机会。

错位 2:市场关注利润下滑,忽视了分红率的革命性变化

市场关注:2025 年净利润 -4.5%,未完成 9% 增长目标。

被市场忽视的:分红率从 2021 年的 52% 提升至 2025 年的 79%。过去 4 年累计分红 ~2,400 亿,上市以来累计分红 ~4,011 亿。在 10 年期国债 1.75-1.81% 的环境下,3.75% 股息率提供了一个硬性的价值底。

错位程度:中。市场仍在用"成长股"的 PE 框架来看茅台的价格——但茅台已经开始像一个"类债资产"一样行为。79% 的分红率 + 1,269 元出厂价 = 即使零增长,每股自由现金流也能支撑 ~3.75% 的股息率。在当前利率环境下,这个收益率是有吸引力的。

错位 3:陈华的"市场化改革"被严重低估

市场叙事:茅台换帅 → 不确定性 → 观望。

我们的发现:陈华上任后的动作比市场预期的更积极——(1)2026 年 3 月飞天出厂价从 1,169 元提至 1,269 元(打破了过去"不敢提价"的僵局),(2)明确提出"不唯指标论"和"四个服从"——意味着茅台愿意接受短期的利润波动来换取长期战略空间,(3)"以消费者为中心的市场化改革"——这可能包括经销商体系的重塑和更多的直营推进。

一个愿意"不唯指标论"的管理层,对于一个需要穿越周期的生意来说,是资产而非负债。

错位程度:中。市场在不确定性中给了茅台折价,但这个不确定性可能是正面的。

十五、正向意外

十六、管理层议程与验证信号

1、管理层下一步必须证明什么

产能扩张在轨道上。"十五五"规划中的产能建设项目需要按节点推进,任何延迟都会动摇市场对供给增长的信心。

批价的底线在哪里。管理层需要的不是批价有多高(反正利润在出厂端),而是批价不下破底线。

直营改革不是"竭泽而渔"。直营占比继续提升的同时,不能让经销商体系崩溃——平衡点是关键。

现金使用效率。2,000 亿+闲置资金需要一个比"存银行"更好的去向。

2、验证/证伪信号与关注清单

十七、最终结论与投资建议

1、定性判断

2025 年是茅台上市 24 年来的首次双降——营收 -1.2%,归母净利润 -4.5%。这不是偶然的,是白酒行业进入"存量竞争"深水区的标志性事件:2025 年行业总产量 354.9 万千升,暴跌 12.1%,较 2016 年峰值萎缩 74%。叠加 2025 年 5 月史上最严禁酒令、消费降级趋势深化、商务宴请场景大幅缩减——茅台第一次感受到了"天花板"。

但茅台不是被"摧毁"了——它是被"压缩"了。核心竞争优势(品牌+地理+工艺+时间四重锁链)没有受损:茅台酒营收 +0.39%,毛利率 93.53%,直销占比突破 50%。受损的是(1)系列酒(吨价 -13.1%,营收 -9.76%),(2)批发渠道(营收 -12%),(3)渠道库存信心(合同负债 -16.5%)。这些都指向同一个判断:2025 年是一次性的"库存出清+政策冲击+宏观下行"叠加,而非结构性恶化。

最关键的正向变化不在利润表,在资本配置。2025 年度分红率提升至 79%(全年合计 ~650 亿),对应股息率 ~3.75%。在 10 年期国债 1.75-1.81% 的环境下,茅台的"类债属性"前所未有地强烈。2026 年 3 月飞天出厂价从 1,169 元提至 1,269 元——陈华启动了市场化改革——这是打破"控量保价"僵局的信号。2026Q1 营收 +6.34%、经营现金流 +205.5%,显示最差的时刻已经过去。

2、合理估值与安全边际

合理估值区间:1,350-1,650 元/股。中心值 1,450 元(对应 2026E PE ~21x)。

当前价格(~1,375-1,458 元):

PE 处于 5 年分位 17% → 历史低位,但增长恢复仍需验证

PB 处于 5 年分位 0% → 绝对历史最低

股息率 ~3.75% → 在利率下行环境中形成价格硬底

安全边际判断:多重支撑。不像典型的"低估回归"机会——收益率来自(1)~3.75% 的类债股息 +(2)温和利润增长的复利 +(3)PE 均值回归的潜在期权。三重回报中只要任意两者兑现,年化回报即可达 10-15%。

3、投资建议

(内部参考)

4、投资评级

评级标准:

投资评级:审慎推荐——逆向布局。当前 1,375-1,458 元处于合理区间(1,350-1,650 元)下沿,安全边际 ~12-18%,符合"审慎推荐"标准。

核心风险:

(1)2026 年恢复不及预期,双降演变为趋势性下滑——概率 20%;(2)消费税改革全面落地——概率 15%;(3)陈华市场化改革受阻或方向性逆转——概率 10%。

一句话总结:茅台在 PE 21x、股息率 3.75% 时的风险收益比是 5 年来最好的——不是因为基本面变好了,而是因为价格变得更诚实了。

十八、已知局限

渠道社会库存无法独立验证(公司不披露,仅引用行业估算)

2025 年末基酒库存数据尚未从年报中确认(使用 FY2024 的 29.22 万吨)

i茅台 GMV +267% 的可持续性尚需验证(至少需观察 2-3 个季度)

集团多元化投资回报率无法独立量化(公司不披露集团层面财务数据)

十九、附录

省略。

本报告是由刺猬投资研究团队撰写,不构成投资建议。

仅供投资委员会内部参考|2026 年 5 月

刺猬偷腥

2026年5月8日