全球硅料(多晶硅)行业研究报告

(光伏级·电子级全品类 · 产能周期 · 竞争格局 · 技术路线全维分析)

研究周期:2022-2025年

地域聚焦:全球 + 中国

报告日期:2026年5月

核心发现:

? 全球多晶硅产量快速增长:2024年全球产量约220万吨(中国占95%),名义产能超350万吨,产能利用率仅约60%,行业严重供过于求。

? 价格经历剧烈周期:从2022年高点300元/kg暴跌至2024年35-40元/kg,全行业进入亏损区间,仅颗粒硅和部分低电价产能可维持现金成本。

? 竞争格局加速洗牌:CR5(产量)约70%,协鑫颗粒硅成本最低(现金成本28元/kg),通威综合竞争力最强。亚洲硅业已停产,部分二线企业面临出清。

? 技术路线双轨并行:改良西门子法占85%份额,流化床法(颗粒硅)以更低能耗和成本快速渗透(份额15%),N型料品质差距逐步缩小。

? 电子级国产替代起步:国产电子级多晶硅自给率约25%,鑫华半导体(6,500吨产能)和黄河水电在8英寸领域突破,12英寸验证中,高纯11N级仍依赖瓦克/信越。

第一章 行业概述

1.1 行业定义与分类

多晶硅(Polysilicon)是光伏产业链和半导体产业链最核心的上游基础材料。按纯度等级可分为:(1)太阳能级多晶硅(SoG-Si,纯度6-9N),用于光伏硅片制造;(2)电子级多晶硅(EG-Si,纯度9-11N+),用于半导体硅片衬底。按生产工艺可分为改良西门子法(棒状硅,全球占比约85%)和流化床法(颗粒硅,全球占比约15%)。

1.2 产业链图谱

硅料产业链为:工业硅→多晶硅→硅片→电池片→组件→电站(光伏链)或多晶硅→拉晶→切片→晶圆→芯片(半导体链)。

1.3 行业发展阶段

多晶硅行业经历四轮周期:第一轮(2005-2011)供不应求暴利时期;第二轮(2012-2018)产能过剩、价格暴跌、行业整合;第三轮(2019-2022)双碳政策驱动需求爆发、价格冲高至300元/kg;第四轮(2023年至今)产能严重过剩、价格跌破成本线、行业进入深度洗牌期。当前处于周期底部出清阶段。

第二章 供给与价格分析

2.1 全球产量与产能格局

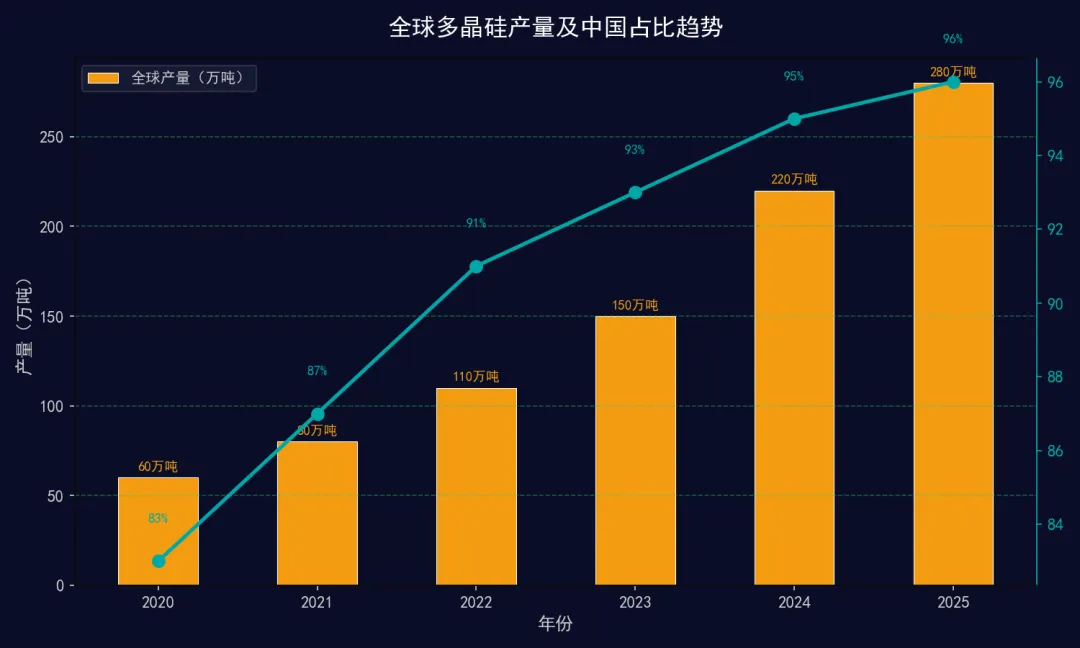

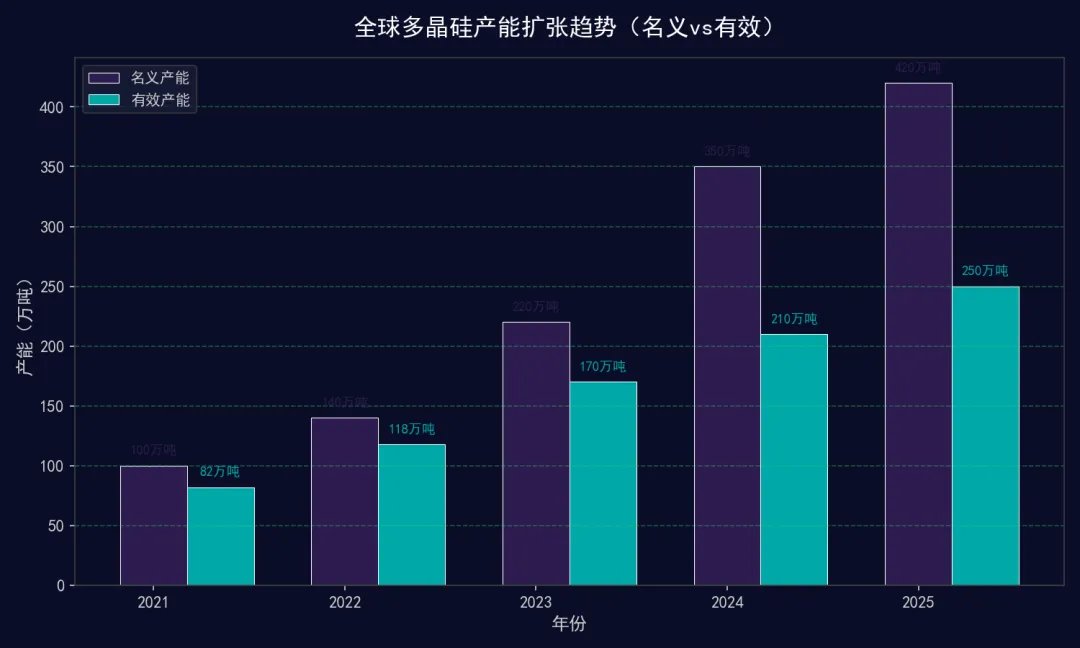

全球多晶硅产量从2020年的60万吨高速增长至2024年的约220万吨,CAGR达29.7%。中国在全球产量中的占比从2020年的83%进一步提升至2024年的95%以上,完全主导全球供给。名义产能扩张更为激进,2024年底全球名义产能超350万吨,但有效产能(实际可运行产能)约210万吨,产能利用率仅约60%。

图2-1 全球多晶硅产量及中国占比趋势

图2-2 全球多晶硅产能扩张趋势(名义vs有效)

2.2 价格剧烈周期

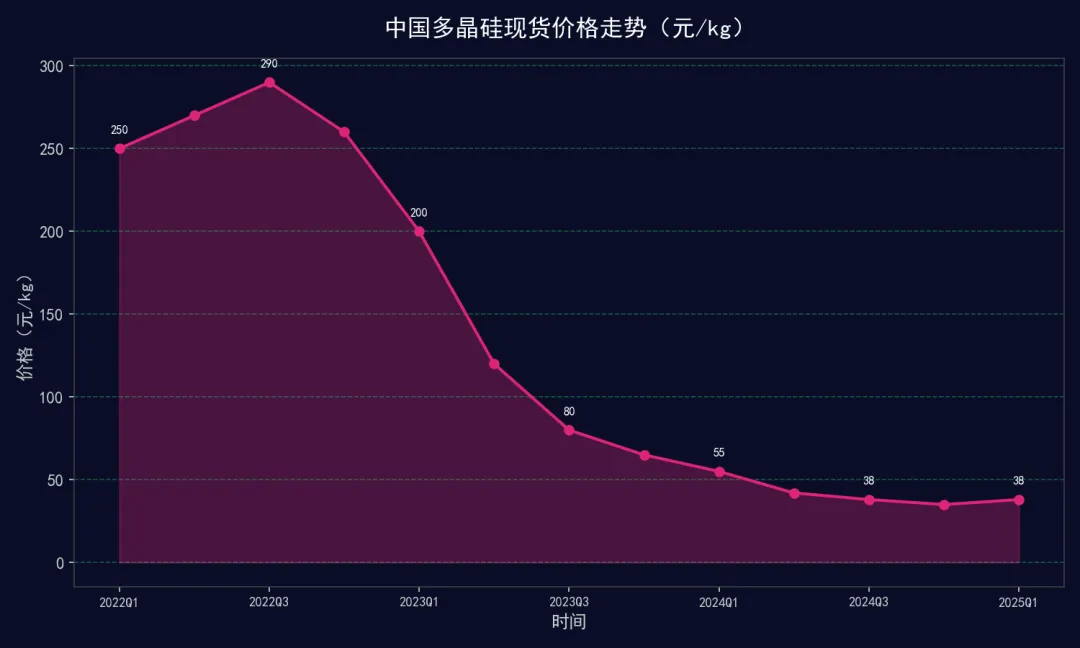

2022年受俄乌冲突、欧洲能源危机及中国光伏抢装潮影响,多晶硅价格飙升至300元/kg的历史高位。2023年随新产能集中释放,价格断崖式下跌至年末65元/kg。2024年全年价格持续下行至35-40元/kg,跌破多数企业全成本线,全行业进入亏损区间。2025年一季度价格小幅反弹至38元/kg左右,但供需格局未有实质改善。

图2-3 中国多晶硅现货价格走势(元/kg)

2.3 供需失衡分析

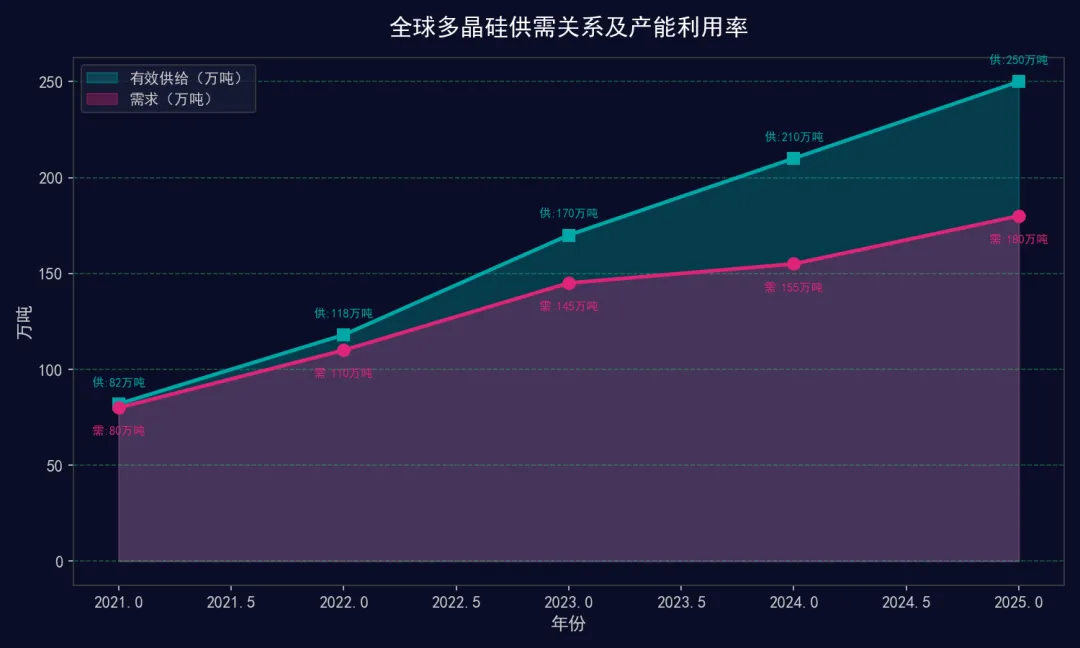

2024年全球多晶硅有效供给约210万吨,而下游需求仅约155万吨(光伏硅片+电子级),供需失衡缺口达55万吨。若名义产能全部释放(350万吨),供需缺口将进一步扩大至195万吨。产能出清速度是影响未来供需平衡的关键变量。

图2-4 全球多晶硅供需关系及产能利用率

第三章 竞争格局

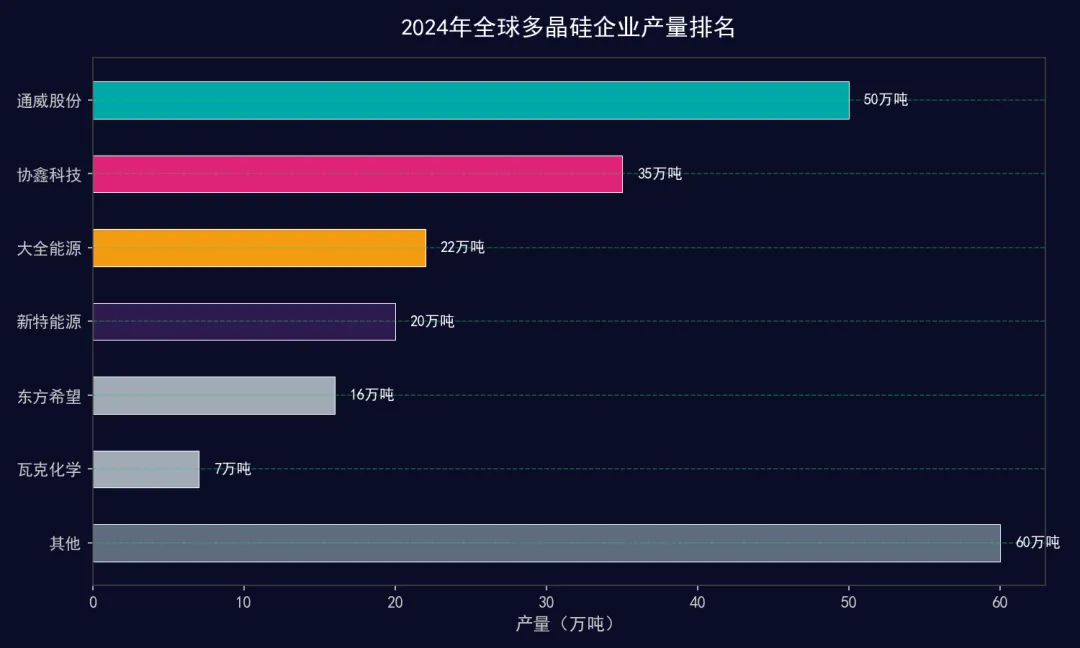

3.1 企业产量排名

2024年全球多晶硅产量排名:通威股份以约50万吨位居第一,协鑫科技约35万吨(含颗粒硅),大全能源约22万吨,新特能源约20万吨,东方希望约16万吨。前五名企业合计产量占全球约70%(CR5),但较2023年的78%有所下降,主要因二线企业新增产能释放。海外企业方面,瓦克化学约7万吨,REC Silicon和OCI合计约5.5万吨。

图3-1 2024年全球多晶硅企业产量排名

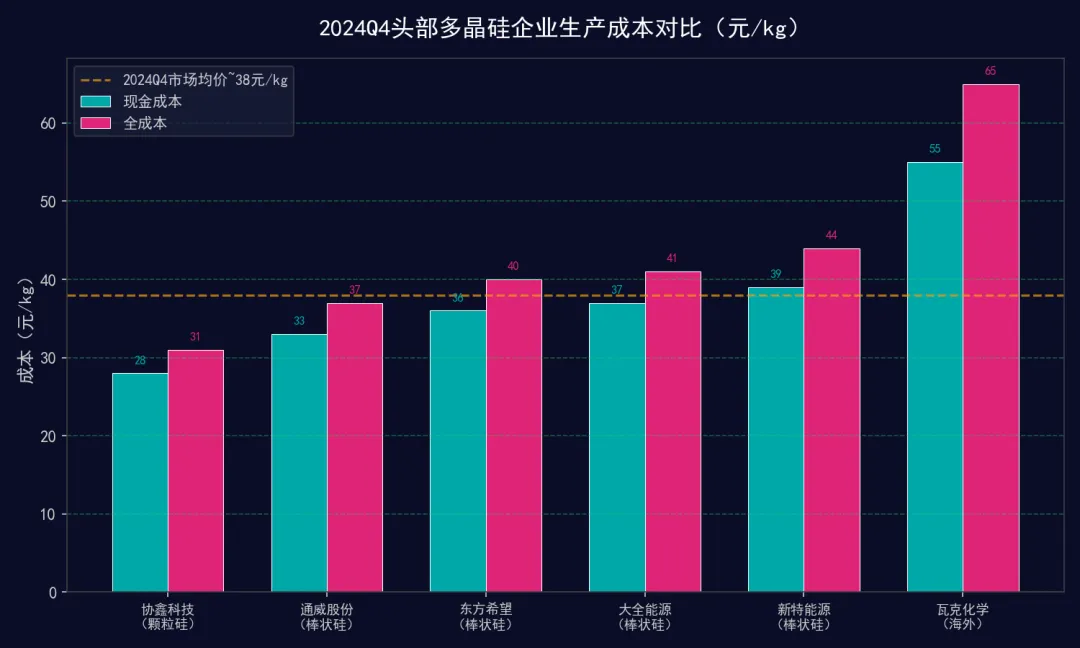

3.2 成本曲线与盈利能力

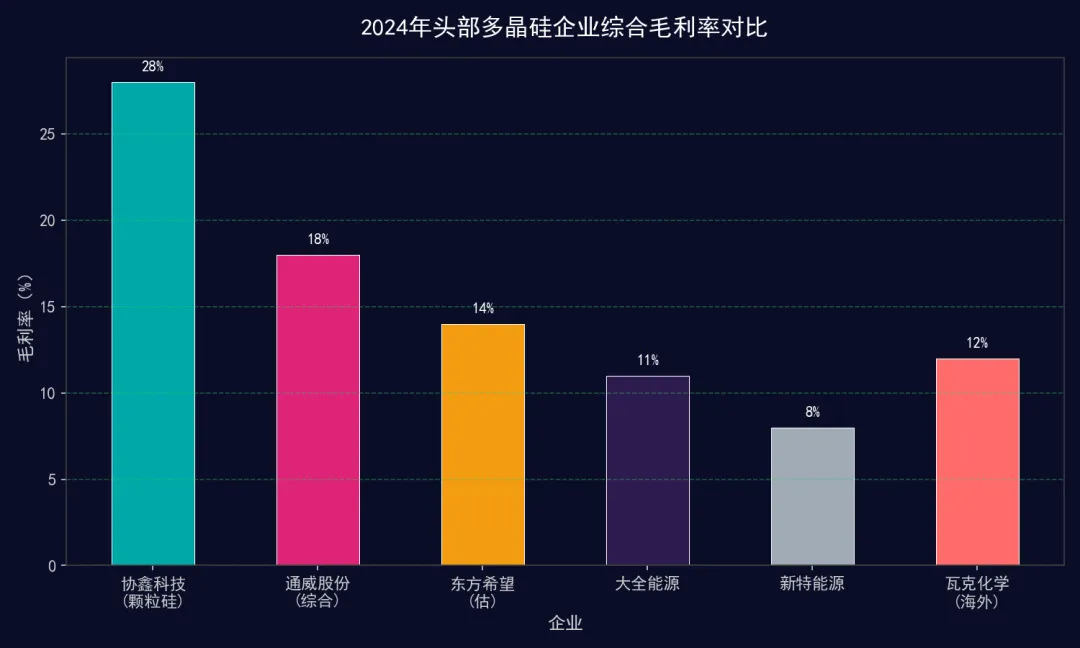

2024年Q4各企业现金成本:协鑫颗粒硅28元/kg(行业最低),通威32-34元/kg,东方希望约36元/kg(自备电厂优势),大全约37元/kg,新特约39元/kg。全成本方面,仅协鑫(31元/kg)和通威(37元/kg)低于市场均价38元/kg,其他企业均处于亏损状态。毛利率差异显著:协鑫约28%(颗粒硅成本优势),通威约18%(综合一体化),大全约11%,新特仅8%。

图3-2 2024Q4头部多晶硅企业生产成本对比

图3-3 2024年头部多晶硅企业综合毛利率对比

3.3 行业整合与出清

行业深度亏损加速洗牌:亚洲硅业(9万吨产能)已于2024年底全面停产退出;新特能源新疆部分产能停产检修;新疆晶诺、宁夏宝丰等新建项目搁置或延期。预计2025-2026年将有100-150万吨高成本产能退出或闲置,行业集中度(CR5)有望回升至75%以上。通威、协鑫凭借成本优势和现金储备将成为整合主导者。

第四章 技术路线对比

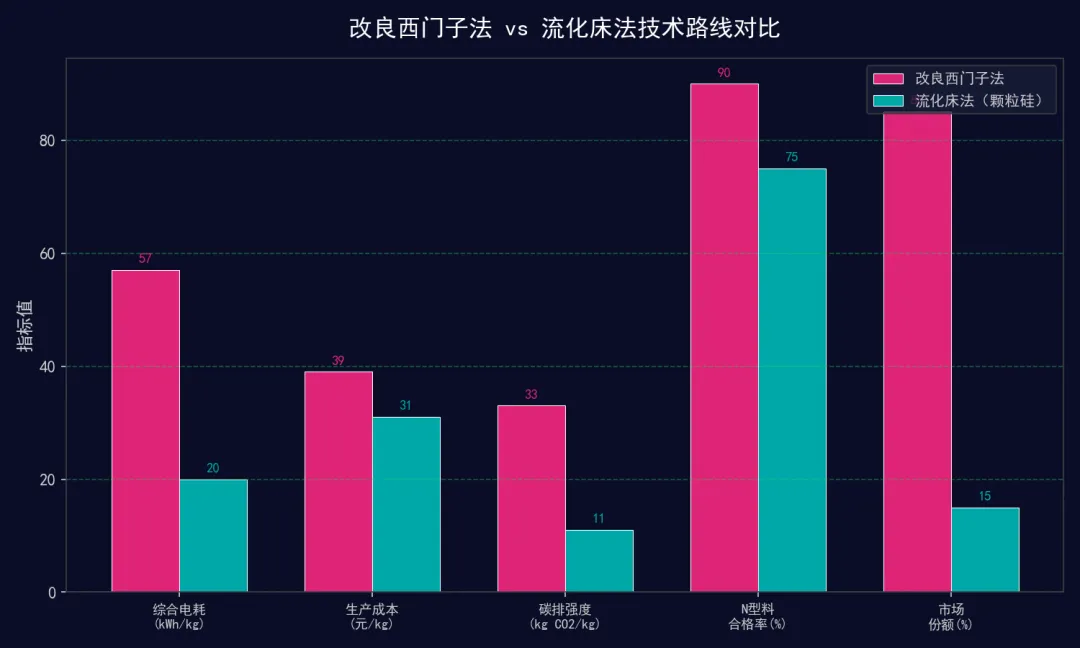

4.1 改良西门子法 vs 流化床法

图4-1 改良西门子法 vs 流化床法技术路线对比

4.2 电耗分析与能耗对标

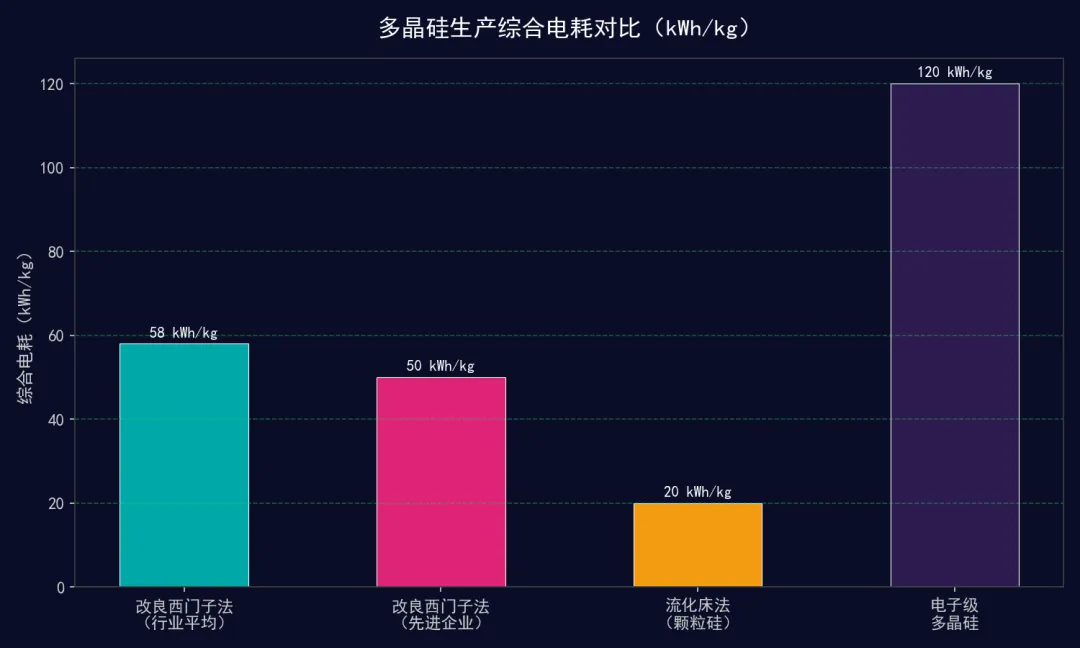

多晶硅属于高耗能行业,电耗是核心竞争要素。改良西门子法行业平均综合电耗58 kWh/kg,先进企业(通威、大全)可控制在50 kWh/kg;颗粒硅综合电耗仅20 kWh/kg,碳排强度仅为西门子法的三分之一。工信部《光伏制造行业规范条件(2024年本)》要求新建多晶硅项目综合电耗<50 kWh/kg,现有技改后须<58 kWh/kg,高电耗产能面临出清压力。电子级多晶硅因纯度要求极高,综合电耗达120 kWh/kg以上。

图4-2 多晶硅生产综合电耗对比

第五章 电子级多晶硅分析

5.1 全球竞争格局

电子级多晶硅(纯度9N-11N+)是半导体产业链的战略性材料。全球市场由德国瓦克化学主导(约35%份额),信越化学(日本,内部自用为主)和SUMCO(日本)紧随其后。2024年全球电子级多晶硅需求约4.5万吨,市场价值约为太阳能级的20-30倍(太阳能级40元/kg时,电子级800-1,200元/kg)。

篇幅过长,看全文请留言

篇幅过长,看全文请留言

篇幅过长,看全文请留言

参考文献

[1] 中国光伏行业协会(CPIA). 《中国光伏产业发展路线图(2024年版)》. 2025.01.

[2] 中国有色金属工业协会硅业分会. 2024年多晶硅市场月度数据. 2025.

[3] 工信部. 《光伏制造行业规范条件(2024年本)》. 2024.07.

[4] 国家发改委. 《高耗能行业重点领域能效标杆水平和基准水平(2024年版)》. 2024.

[5] 通威股份、协鑫科技、大全能源、新特能源2024年年度报告及业绩说明会.

[6] 华泰证券/招商证券. 《多晶硅行业深度报告》. 2024-2025.

[7] BloombergNEF. Polysilicon & Wafer Market Outlook 2025. 2025.03.

[8] IC Insights. Semiconductor Materials Report 2024. 2024.

[9] Wacker Chemie AG. Annual Report 2024 - Polysilicon Division. 2025.03.

[10] 美国商务部(DOC)及欧盟委员会贸易救济公告. 2024-2025.

[11] 鑫华半导体、黄河水电、上海新傲等企业公开信息.