报告导读:

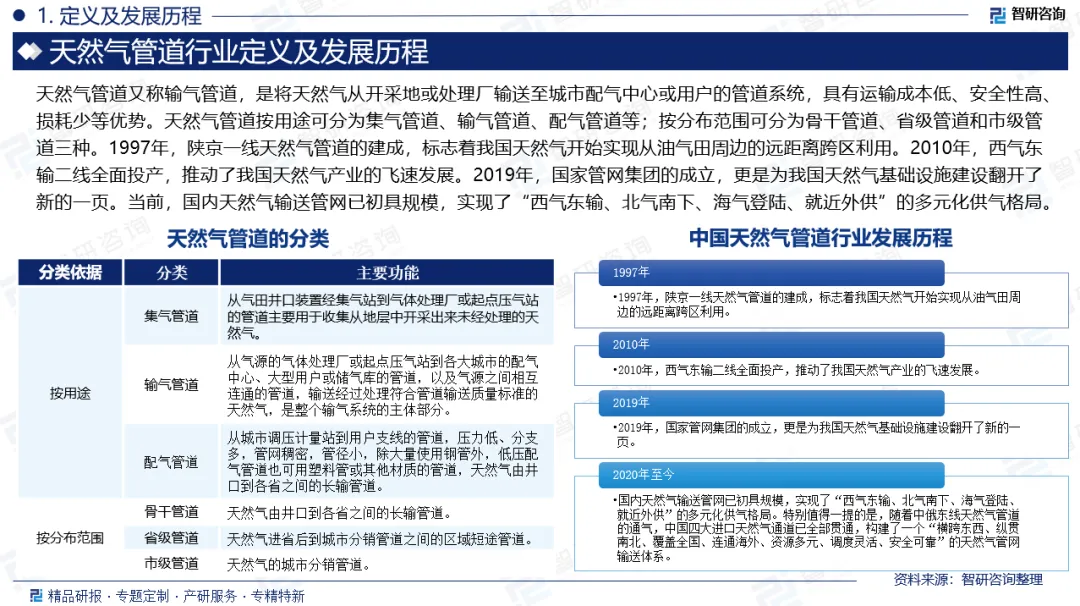

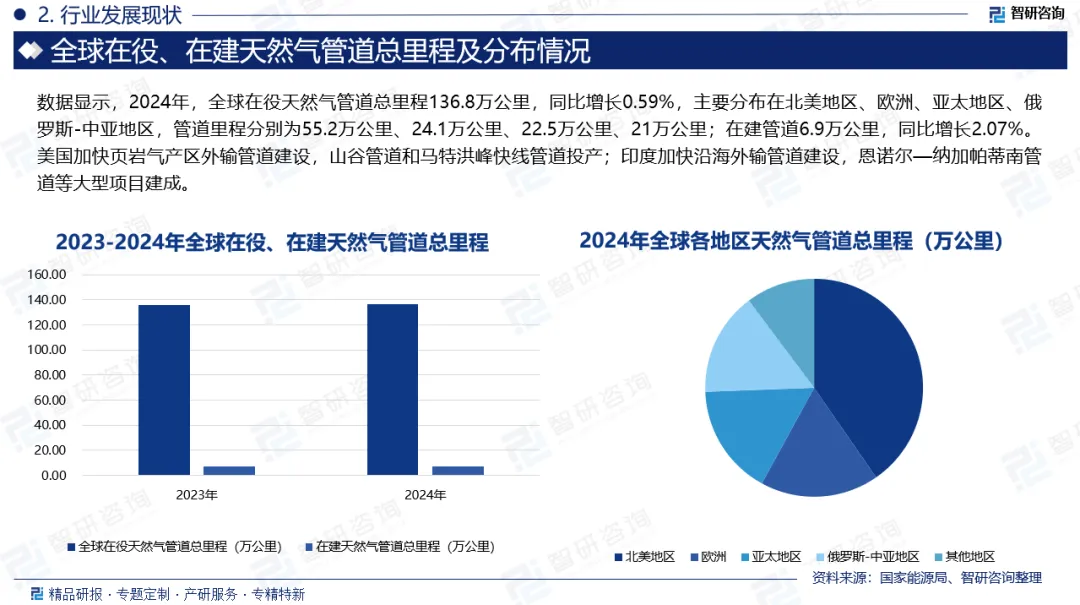

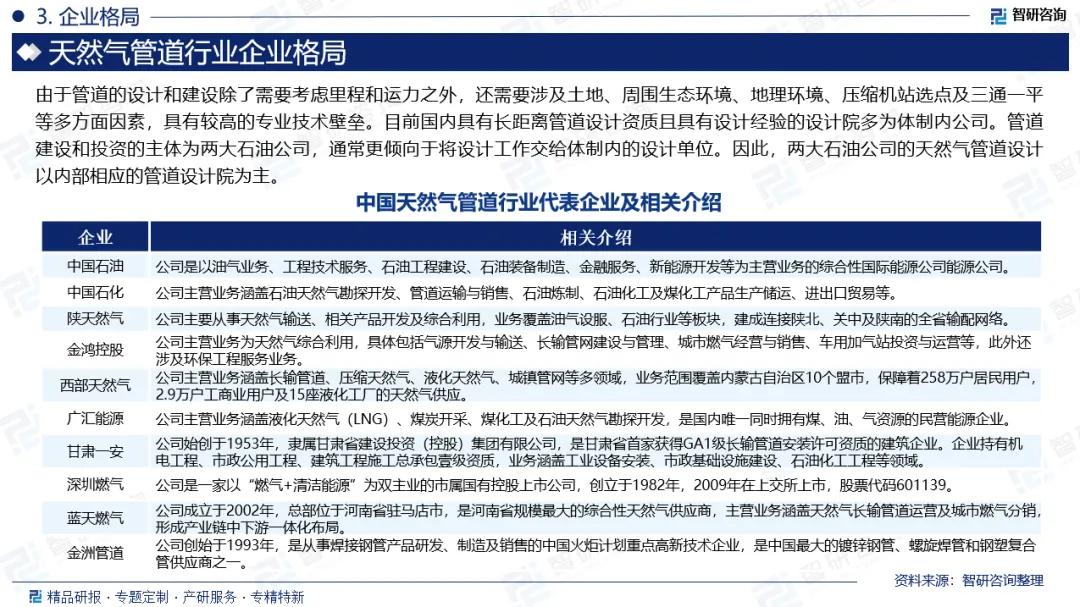

天然气管道又称输气管道,是将天然气从开采地或处理厂输送至城市配气中心或用户的管道系统,具有运输成本低、安全性高、损耗少等优势。天然气管道按用途可分为集气管道、输气管道、配气管道等;按分布范围可分为骨干管道、省级管道和市级管道三种。数据显示,2024年,全球在役天然气管道总里程136.8万公里,同比增长0.59%,主要分布在北美地区、欧洲、亚太地区、俄罗斯-中亚地区,管道里程分别为55.2万公里、24.1万公里、22.5万公里、21万公里;在建管道6.9万公里,同比增长2.07%。美国加快页岩气产区外输管道建设,山谷管道和马特洪峰快线管道投产;印度加快沿海外输管道建设,恩诺尔—纳加帕蒂南管道等大型项目建成。2024年,新建长输管道里程超过4000公里,全国长输天然气管道总里程超过12.8万公里(含地方及区域管道)。2025年中国长输天然气管道总里程约为13.6万公里。我国四大油气运输管道基本框架已经构成,油气管道建设进入快速发展时期。尤其是1996年以来,行业迎来了建设高潮期,1996年至2008年间,全国油气管道总里程年均新增约4000公里,2008年至2014年期间,年均新增里程进一步攀升至6500公里以上。目前,我国天然气管道建设所需的原材料已实现全面国产化,为管网持续扩展提供了坚实的物质基础。与此同时,天然气管网的多气源供气格局正逐步完善,部分区域已初步形成“多气源、多用户、统一管网”的供应格局。随着未来进口天然气项目的陆续落地以及配套管网的持续建设,国内市场的气源结构将更加多元化,供气保障能力进一步增强。当前,中国油气管道工程建设正平稳有序推进,数据显示,2025年我国天然气管道行业建设规模达到1241亿元,同比增长7.54%。由于管道的设计和建设除了需要考虑里程和运力之外,还需要涉及土地、周围生态环境、地理环境、压缩机站选点及三通一平等多方面因素,具有较高的专业技术壁垒。目前国内具有长距离管道设计资质且具有设计经验的设计院多为体制内公司。管道建设和投资的主体为两大石油公司,通常更倾向于将设计工作交给体制内的设计单位。因此,两大石油公司的天然气管道设计以内部相应的管道设计院为主。当前,中国天然气管道行业代表企业包括中国石油、中国石化、陕天然气、金鸿控股、西部天然气、广汇能源、甘肃一安、深圳燃气、蓝天燃气、金洲管道等。

基于此,依托智研咨询旗下天然气管道行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国天然气管道行业市场全景调查及投资潜力研究报告》。本报告立足天然气管道新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动天然气管道行业发展。

观点抢先知:

相关概述:天然气管道又称输气管道,是将天然气从开采地或处理厂输送至城市配气中心或用户的管道系统,具有运输成本低、安全性高、损耗少等优势。天然气管道按用途可分为集气管道、输气管道、配气管道等;按分布范围可分为骨干管道、省级管道和市级管道三种。

发展历程:1997年,陕京一线天然气管道的建成,标志着我国天然气开始实现从油气田周边的远距离跨区利用。2010年,西气东输二线全面投产,推动了我国天然气产业的飞速发展。2019年,国家管网集团的成立,更是为我国天然气基础设施建设翻开了新的一页。当前,国内天然气输送管网已初具规模,实现了“西气东输、北气南下、海气登陆、就近外供”的多元化供气格局。特别值得一提的是,随着中俄东线天然气管道的通气,中国四大进口天然气通道已全部贯通,构建了一个“横跨东西、纵贯南北、覆盖全国、连通海外、资源多元、调度灵活、安全可靠”的天然气管网输送体系。

产业链核心节点:从产业链来看,天然气管道产业链上游主要包括有色金属、钢铁、压力仪表、压缩站系统等,在天然气管道建设中,使用量最大的耗材就是钢管,是运输天然气的主要载体。产业链中游为天然气管道设计、制造及工程行业。产业链下游主要是将天然气分销到终端用户,包括居民、商业和工业用户。这涉及燃气的接驳、运营和设备代销等服务。

全球现状:数据显示,2024年,全球在役天然气管道总里程136.8万公里,同比增长0.59%,主要分布在北美地区、欧洲、亚太地区、俄罗斯-中亚地区,管道里程分别为55.2万公里、24.1万公里、22.5万公里、21万公里;在建管道6.9万公里,同比增长2.07%。美国加快页岩气产区外输管道建设,山谷管道和马特洪峰快线管道投产;印度加快沿海外输管道建设,恩诺尔—纳加帕蒂南管道等大型项目建成。

建设规模:我国四大油气运输管道基本框架已经构成,油气管道建设进入快速发展时期。尤其是1996年以来,行业迎来了建设高潮期,1996年至2008年间,全国油气管道总里程年均新增约4000公里,2008年至2014年期间,年均新增里程进一步攀升至6500公里以上。目前,我国天然气管道建设所需的原材料已实现全面国产化,为管网持续扩展提供了坚实的物质基础。与此同时,天然气管网的多气源供气格局正逐步完善,部分区域已初步形成“多气源、多用户、统一管网”的供应格局。随着未来进口天然气项目的陆续落地以及配套管网的持续建设,国内市场的气源结构将更加多元化,供气保障能力进一步增强。当前,中国油气管道工程建设正平稳有序推进,数据显示,2025年我国天然气管道行业建设规模达到1241亿元,同比增长7.54%。

企业格局:由于管道的设计和建设除了需要考虑里程和运力之外,还需要涉及土地、周围生态环境、地理环境、压缩机站选点及三通一平等多方面因素,具有较高的专业技术壁垒。目前国内具有长距离管道设计资质且具有设计经验的设计院多为体制内公司。管道建设和投资的主体为两大石油公司,通常更倾向于将设计工作交给体制内的设计单位。因此,两大石油公司的天然气管道设计以内部相应的管道设计院为主。当前,中国天然气管道行业代表企业包括中国石油、中国石化、陕天然气、金鸿控股、西部天然气、广汇能源、甘肃一安、深圳燃气、蓝天燃气、金洲管道等。

市场趋势:(1)未来天然气管道建设将突破以往的单线、区域化布局,加速构建全国范围内“主干互联、区域成网”的管网格局;(2)管道输送技术将聚焦于更高压力、更大口径和高钢级管材的协同突破;(3)未来天然气管道行业的竞争力将深度依赖于核心装备与“神经中枢”的自主可控。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国天然气管道行业市场全景调查及投资潜力研究报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。