最近财报密集发布,实在有点看不过来了,先说说我的第一大重仓股分众传媒。

主营业务稳定增长

2025年年报披露净利润同比-42.85%,原因是处置数禾科技造成账面价值减少了21.53亿元,实际经营活动产生的现金流为72.08亿,同比+8.54%,自由现金流44.08亿。

数禾科技是分众在2016年花1亿元投资的一家网贷公司,2017年就通过转让部分股权收回了1.2亿元。然后这些年公司并没有收到来自数禾科技的现金,但是这笔投资的账面价值每年都在增长,截至2025年9月30日已经达到了33.2亿元。随着国家金融监管总局发布网贷新规,数禾科技的资产大规模贬值。

总结:这笔投资早已收回成本,现在剥离后还能收回7.91亿元现金,不影响公司主业,无需担心。

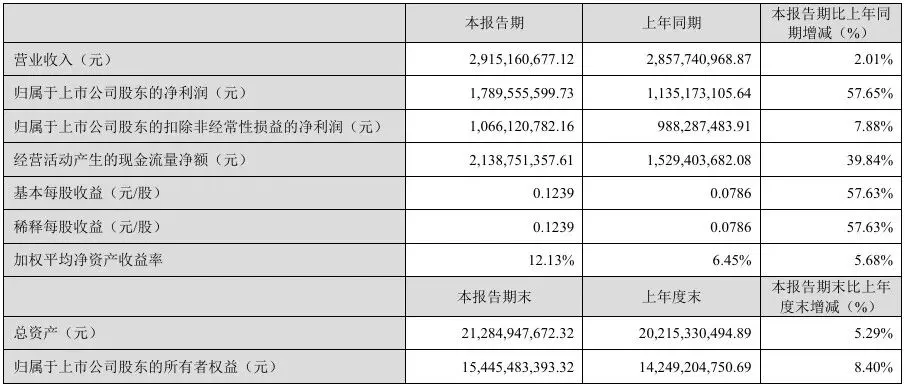

2026年一季度营收29.15亿,同比增长2.01%,净利润17.89亿,同比增长57.65%,扣非净利润10.66亿,同比增长7.88%。

一季度还是有处置数禾科技的影响(收回现金4.03亿),主要看扣非,这个成绩我还是比较满意的,像分众这样营业成本几乎固定的公司,只要营收稍微增长一点,净利润就能带来较高的增长了。不出意外的话今年的业绩要创新高了。

毛利率稳定增长

2025年毛利率达到了69.96%,同比增长3.86%,解近历史最高水平。

主要得益于点位优化,点位租金下降。由于跟新潮有了合并预期,那么价格战自然就没了,所以在上下游都提高了定价权。另外我觉得还有AI带来的效率提升的影响。

海外市场持续扩张

今年以来,公司进一步拓展了澳大利亚,加拿大,英国,德国,巴西等市场。说来也奇怪,这个梯媒市场在中国已经发展20多年了,别的国家都还没有人去开发。当然海外市场目前还只是扩张阶段,要产生明显的收益还要等几年。不排除公司在海外再造一个分众的可能。

客户结构变化情况

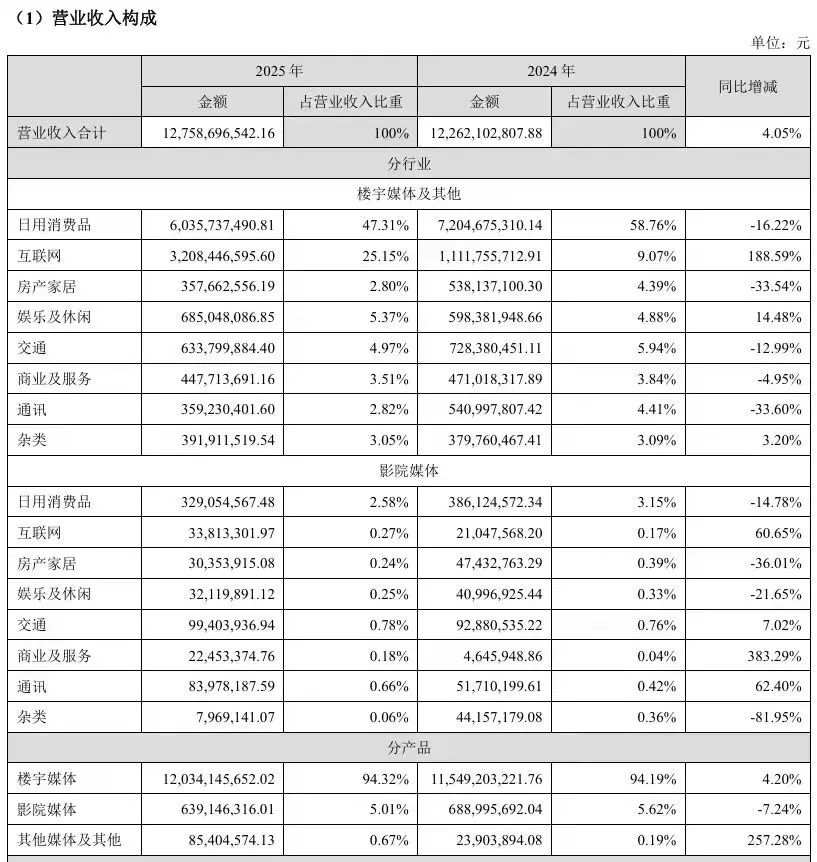

2025年互联网客户的广告投放同比增长了188.59%,占营收比25.15%,而日用消费品的投放同比减少了16.22%,占比47.31%。

真的是风水轮流转啊,前两年消费起来了,互联网不行了,现在互联网又行了,但是消费又不好了。

不要想以后互联网又减少投放了怎么办,其实从这一点可以看出一个很重要的信息:就是分众的周期性已经很小了,每年总有行业是好的,未来只要整个广告行业在稳定的发展,分众的业绩就会稳定的增长。

高分红率政策持续

由于利润减少只是账面上的资产减值,不影响公司的现金流,所以公司还是决定赚多少分多少。2025财年合计分红为每股0.34元。

分红是价值投资者的底气,无论资本市场风云变幻,公司给我的分红就够我一年生活费了,而且未来还会增长,我需要担心什么?股价跌了我还能多攒几股。那些被炒作的科技股我是一股都不会买的,因为根本拿不住。

关于收购新潮

我觉得成不成功问题都不大,收购成功,对分众来说也只是锦上添花而已,收购不成功,分众照样是绝对的龙头,而且股东也不用担心股权被稀释了。估计到下半年才会有结果。

总结

近期分众的股价好像是冲着财报暴雷去的,结果一季报出来一看,还是增长的。事实证明,市场在大多数时候都是无效的。

像分众传媒,招商银行的股息率都超过5%了,如果这样都还怕被套牢,那你还是趁早退出股市算了!

此时此刻,我又不禁想起了某人的一句名言:

别瞅傻子,瞅地!