гҖҗеЈ°жҳҺгҖ‘

жң¬ж–Үд»…еҹәдәҺдёҠеёӮе…¬еҸёе…¬ејҖиҙўжҠҘгҖҒдәӨжҳ“жүҖжі•е®ҡжҠ«йңІдҝЎжҒҜиҝӣиЎҢе®ўи§Ӯж•°жҚ®ж•ҙзҗҶдёҺз»ҸиҗҘеҲҶжһҗпјҢд»…дёәдёӘдәәеӯҰд№ з ”з©¶еҲҶдә«гҖӮиҜ·дҝқжҢҒзӢ¬з«ӢжҖқиҖғпјҢиҜ·еӢҝдҫқжҚ®жң¬ж–ҮеҶ…е®№еҒҡеҮәдәӨжҳ“еҶізӯ–гҖӮ

гҖҗе…¬еҸёз®Җд»ӢгҖ‘

2002.11.4жҲҗз«ӢпјҢ2003.11.18дёҠдәӨжүҖдёҠеёӮгҖӮдё»иҰҒдёҡеҠЎпјҡеўғеҶ…ж°ҙеҠӣеҸ‘з”өгҖӮ

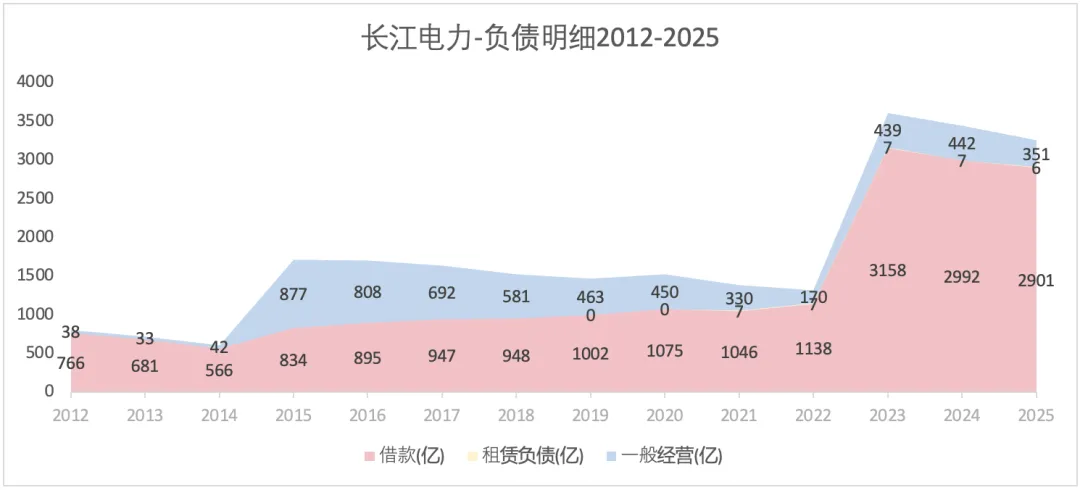

дёҖгҖҒиө„дә§иҙҹеҖәжғ…еҶө

1пјүжҖ»дҪ“жғ…еҶө

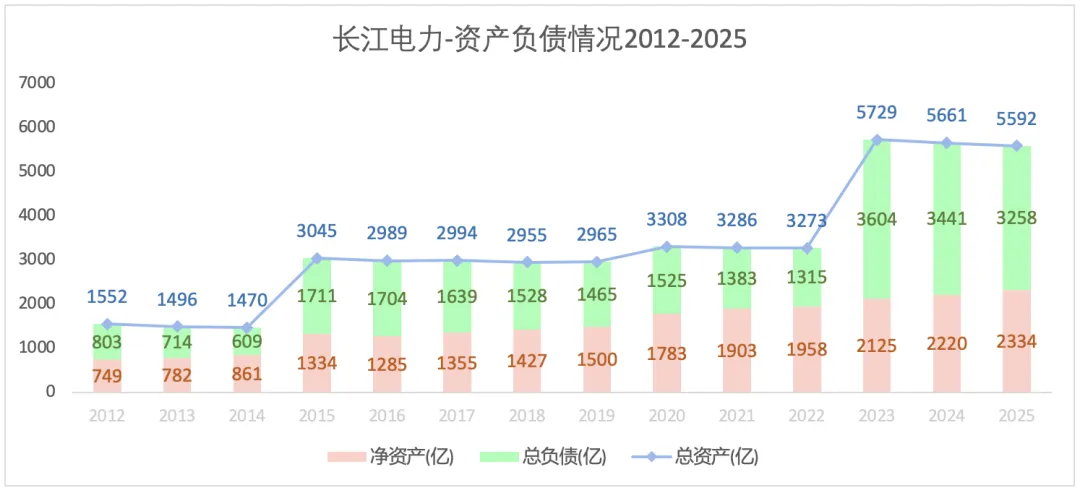

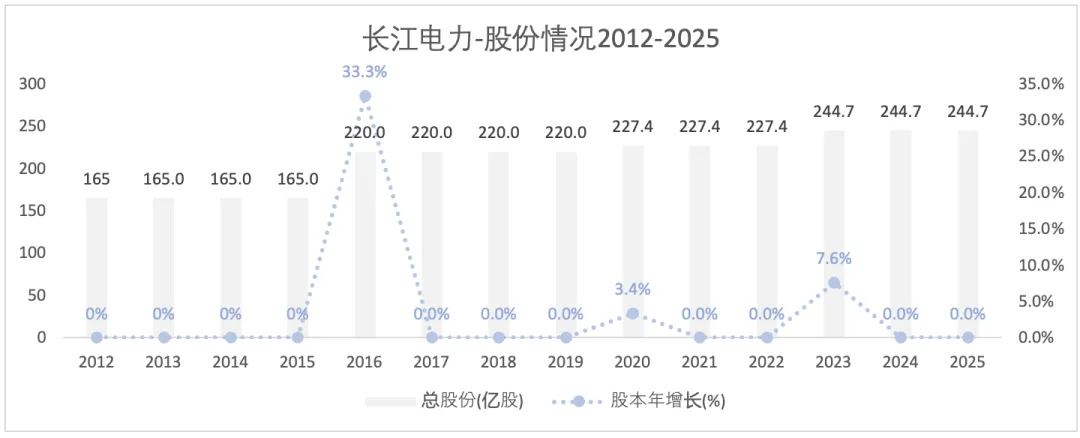

й•ҝжұҹз”өеҠӣзҡ„иө„дә§жү©еј 并йқһжёҗиҝӣејҸпјҢиҖҢжҳҜжҹҗе№ҙзӘҒеўһпјҢд№ӢеҗҺеҮ е№ҙз»ҙжҢҒдёҚеҸҳпјҢеҶҚжҹҗе№ҙзӘҒеўһпјҢд№ӢеҗҺеҶҚдҝқжҢҒдёҚеҸҳгҖӮиҖҢдё”иө„дә§зҡ„еўһй•ҝдё»иҰҒжҳҜдҫқйқ иҙҹеҖәеўһеҠ гҖӮ

2пјүиө„дә§жғ…еҶө

гҖҗжіЁгҖ‘

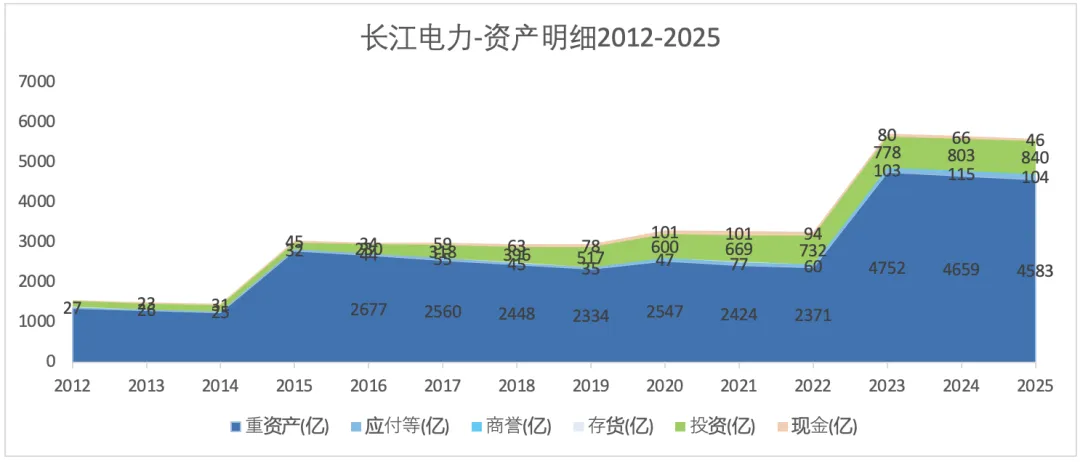

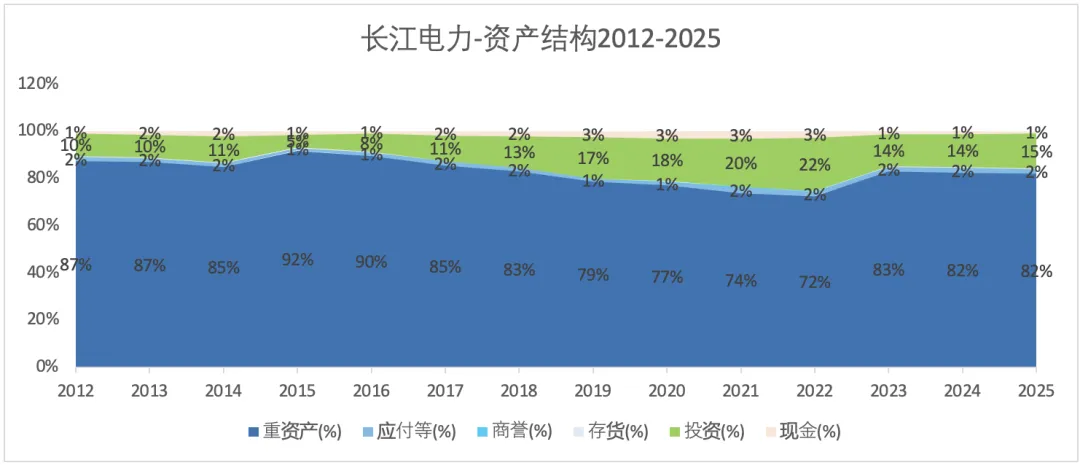

1пјүвҖңжҠ•иө„вҖқжҠ•иө„еҢ…жӢ¬пјҡй•ҝжңҹиӮЎжқғжҠ•иө„гҖҒжҲҝең°дә§жҠ•иө„гҖҒе…¶д»–жқғзӣҠе·Ҙе…·жҠ•иө„гҖҒе…¶д»–йқһжөҒеҠЁйҮ‘иһҚиө„дә§гҖҒеҖәжқғжҠ•иө„гҖҒиҙ·ж¬ҫгҖӮ

2пјүвҖңзҺ°йҮ‘вҖқиө„дә§еҢ…жӢ¬пјҡиҙ§еёҒиө„йҮ‘гҖҒеӣҪеҖәйҖҶеӣһиҙӯгҖӮ

3пјүвҖңйҮҚиө„дә§вҖқеҢ…жӢ¬пјҡеӣәе®ҡиө„дә§гҖҒеңЁе»әе·ҘзЁӢгҖҒе·ҘзЁӢзү©иө„гҖҒдҪҝз”Ёжқғиө„дә§гҖҒж— еҪўиө„дә§гҖҒејҖеҸ‘ж”ҜеҮәгҖӮ

й•ҝжұҹз”өеҠӣжҳҫ然еұһдәҺйҮҚиө„дә§иҝҗиҗҘгҖӮе•ҶиӘүе’Ңеӯҳиҙ§зҡ„еҚ жҜ”еҫ®д№Һе…¶еҫ®гҖӮжҠ•иө„&зҺ°йҮ‘зҡ„еҚ жҜ”еңЁ2016~2022е№ҙжҳҜдёҖдёӘжү©еӨ§зҡ„иҝҮзЁӢпјҢдҪҶ2023е№ҙжңүжүҖ收зӘ„пјҢ2024е№ҙеҗҢжҜ”еҸҳеҢ–дёҚеӨ§пјҢ2025е№ҙз•Ҙеҫ®еўһй•ҝгҖӮ

3пјүиҙҹеҖәжғ…еҶө

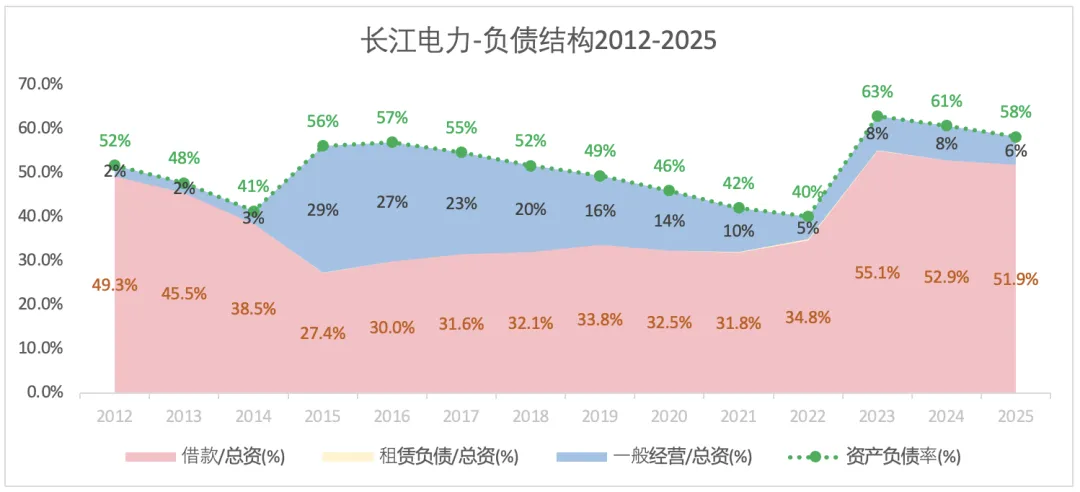

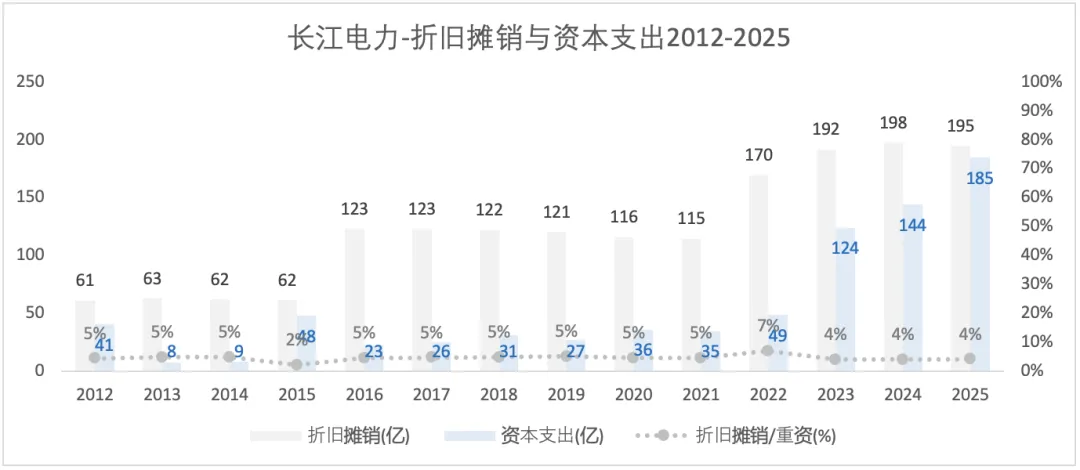

еүҚйқўиҜҙиҝҮиө„дә§зӘҒиҝӣејҸжү©еј пјҲ2015е№ҙе’Ң2023е№ҙпјүдё»иҰҒжҳҜдҫқйқ иҙҹеҖәзҡ„еўһй•ҝпјҢе…·дҪ“жҳҜдҫқйқ жңүжҒҜиҙҹеҖәеҚіеҖҹж¬ҫзҡ„еӨ§е№…еўһеҠ гҖӮеңЁиө„дә§зӘҒиҝӣејҸжү©еј д№ӢеҗҺпјҢд№ӢеҗҺеҮ е№ҙдјҡжңүдёҖдёӘйҷҚдҪҺжқ жқҶзҡ„иҝҮзЁӢгҖӮ

дәҢгҖҒзӣҲеҲ©жғ…еҶө

1пјүзӣҲеҲ©жҰӮеҶө

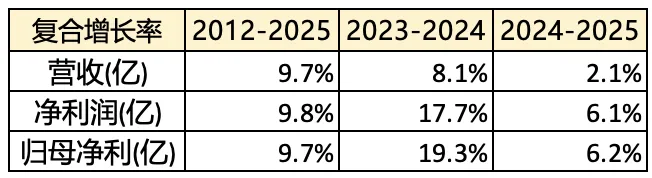

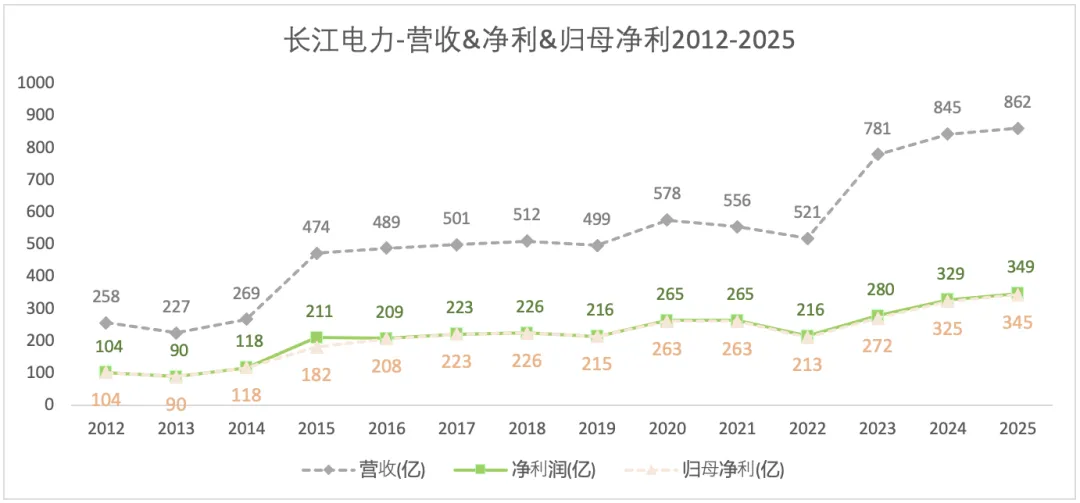

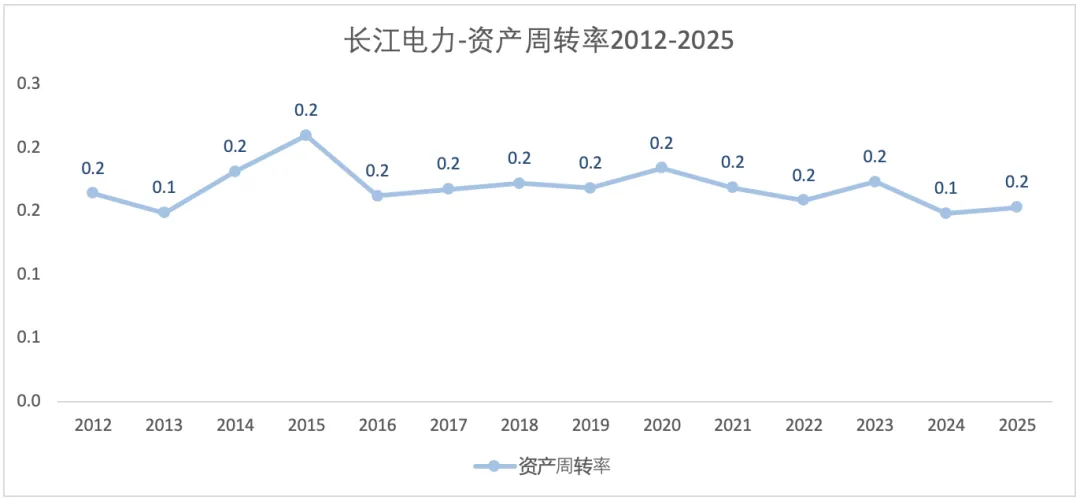

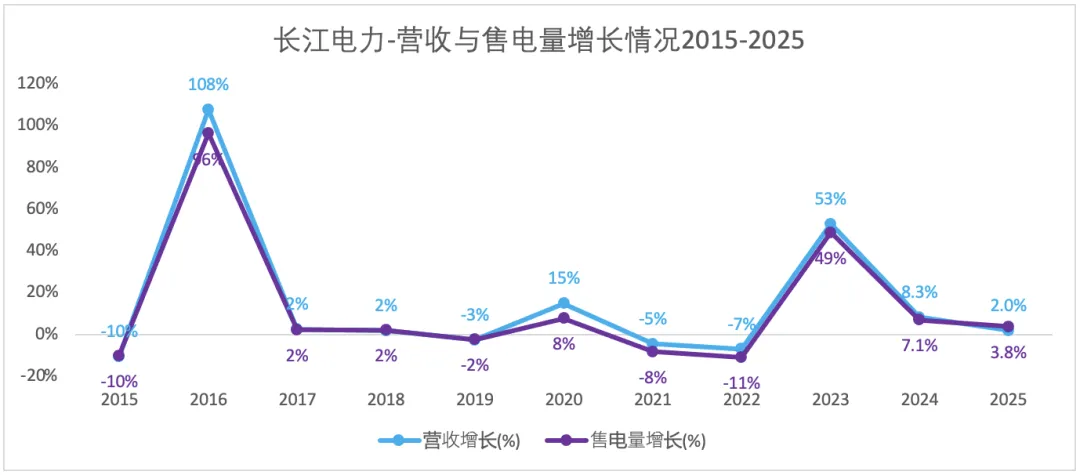

и·ҹйҡҸиө„дә§зҡ„зӘҒиҝӣејҸжү©еј пјҢиҗҘ收е’ҢеҮҖеҲ©ж¶Ұд№ҹдјҡеӨ§е№…еўһй•ҝгҖӮ

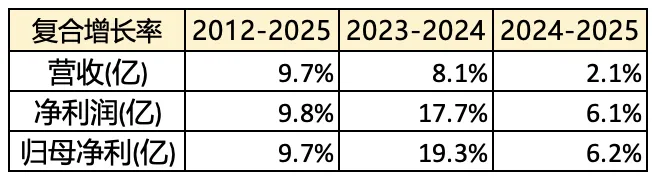

2012-2025е№ҙпјҢиҗҘ收е’ҢеҪ’жҜҚеҮҖеҲ©зҡ„еӨҚеҗҲеўһй•ҝзҺҮеҲҶеҲ«дёә9.7%е’Ң9.7%гҖӮ

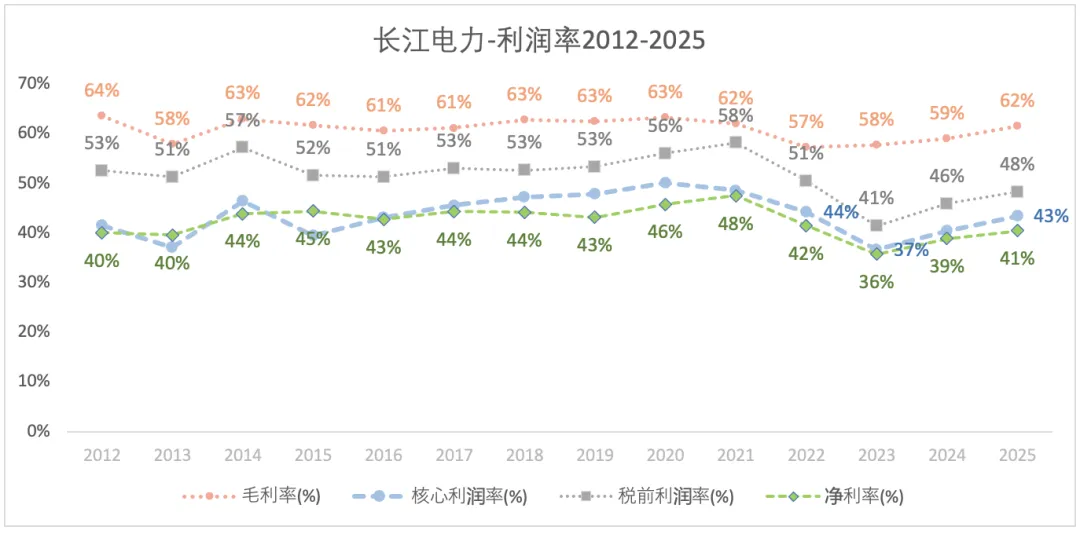

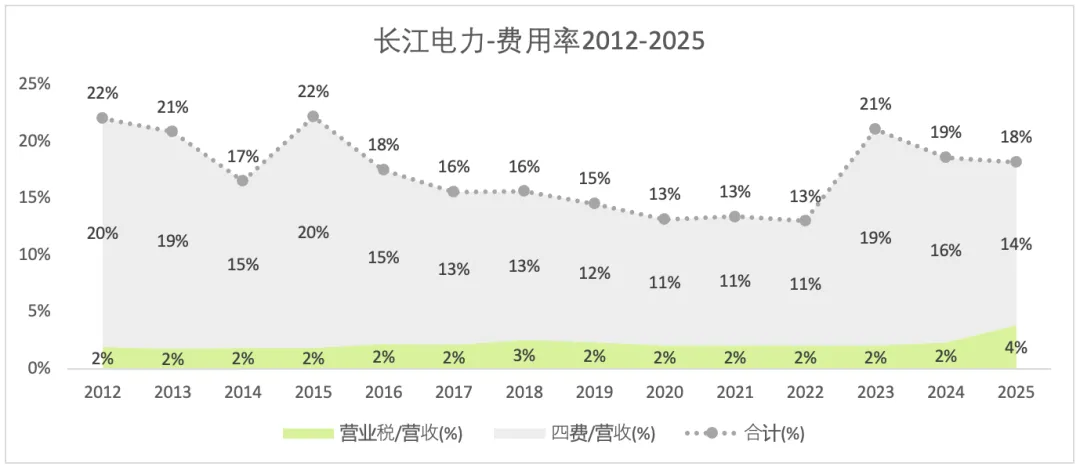

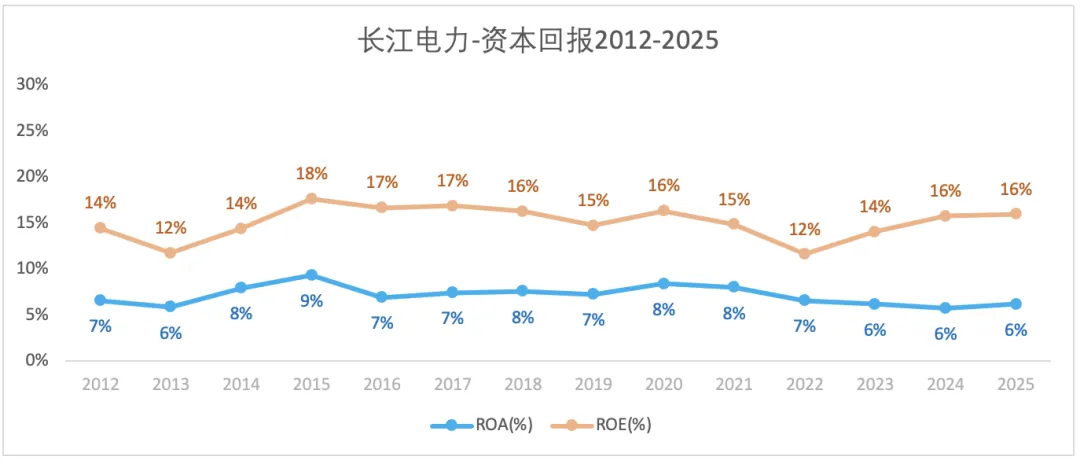

2пјүеҲ©ж¶ҰзҺҮ

a)жҜӣеҲ©зҺҮиЎЁзҺ°зӣёеҜ№зЁіе®ҡпјҢеңЁдёҖдёӘе°Ҹе№…еҢәй—ҙеҶ…жіўеҠЁгҖӮ2022е№ҙдёӢйҷҚдәҶдёҖзӮ№пјҢ2023-2025е№ҙжҢҒз»ӯеӣһеҚҮгҖӮ

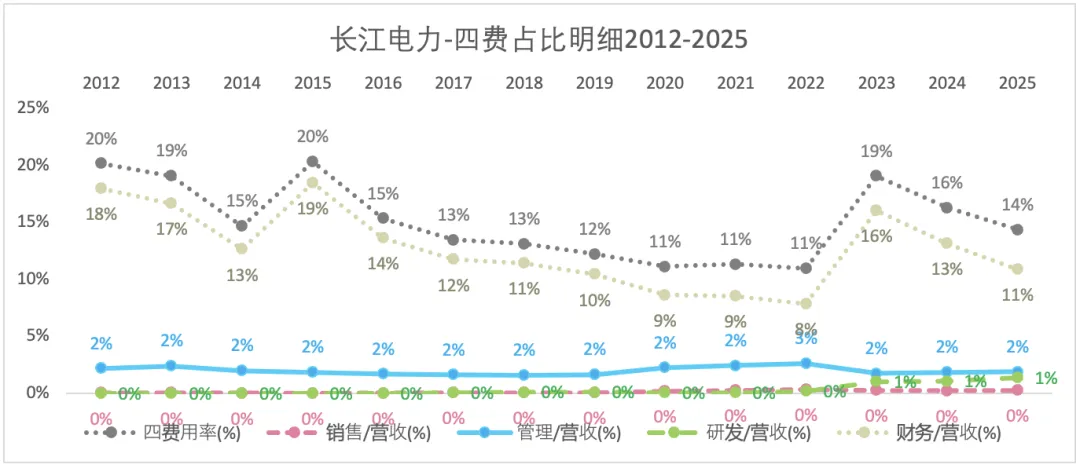

b)ж ёеҝғеҲ©ж¶Ұ=жҜӣеҲ©ж¶ҰвҖ”иҗҘдёҡзЁҺвҖ”еӣӣиҙ№пјҲй”Җе”®/з®ЎзҗҶ/з ”еҸ‘/иҙўеҠЎпјү

зӣёжҜ”дәҺжҜӣеҲ©зҺҮжіўеҠЁпјҢж ёеҝғеҲ©ж¶ҰзҺҮзҡ„жіўеҠЁе№…еәҰиҰҒеӨ§дёҖдәӣпјҢдё»иҰҒеҪ’еӣ дәҺиҙўеҠЎиҙ№з”ЁеҚ жҜ”жіўеҠЁе№…еәҰиҫғеӨ§еҜјиҮҙгҖӮе°Өе…¶жҳҜ2015е№ҙе’Ң2023е№ҙзҡ„ж ёеҝғеҲ©ж¶ҰзҺҮеӨ§е№…дҪҺдәҺеҫҖе№ҙж°ҙе№іпјҢдё»иҰҒжҳҜеӣ дёәжңүжҒҜиҙҹеҖәеӨ§е№…жҸҗй«ҳеҜјиҮҙиҙўеҠЎиҙ№з”ЁеўһеҠ жүҖиҮҙгҖӮ

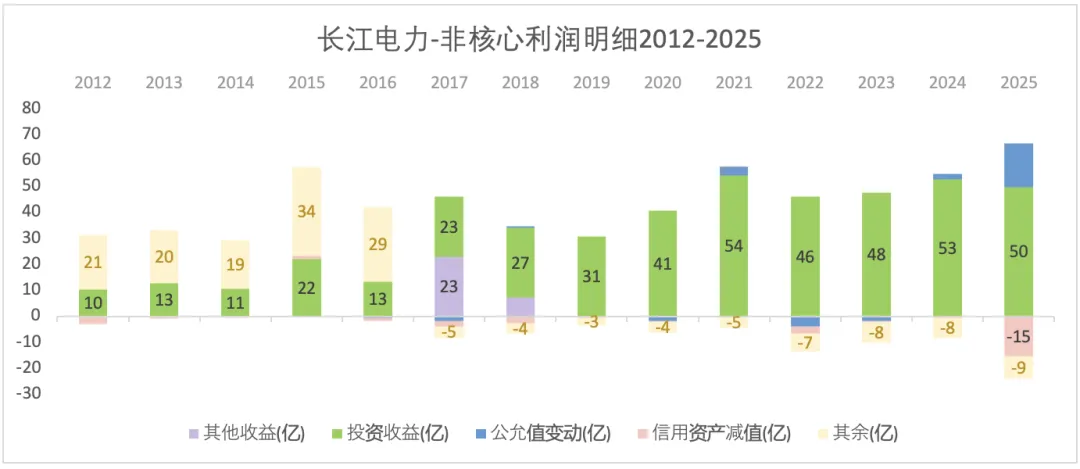

c)зЁҺеүҚеҲ©ж¶ҰзҺҮи·ҹйҡҸж ёеҝғеҲ©ж¶ҰзҺҮжіўеҠЁгҖӮзЁҺеүҚеҲ©ж¶Ұ=ж ёеҝғеҲ©ж¶Ұ+йқһж ёеҝғеҲ©ж¶ҰгҖӮд»ҺдёӢеӣҫеҸҜд»ҘзңӢеҮәйқһж ёеҝғеҲ©ж¶Ұдё»иҰҒдёәжҠ•иө„收зӣҠгҖӮ

d)й•ҝжұҹз”өеҠӣзҡ„еҮҖеҲ©зҺҮжӣІзәҝдёҺж ёеҝғеҲ©ж¶ҰзҺҮжӣІзәҝжҜ”иҫғиҙҙиҝ‘пјҢиҜҙжҳҺйқһж ёеҝғеҲ©ж¶ҰеҲҡеҘҪжҠөй”ҖжҺүжүҖеҫ—зЁҺгҖӮ

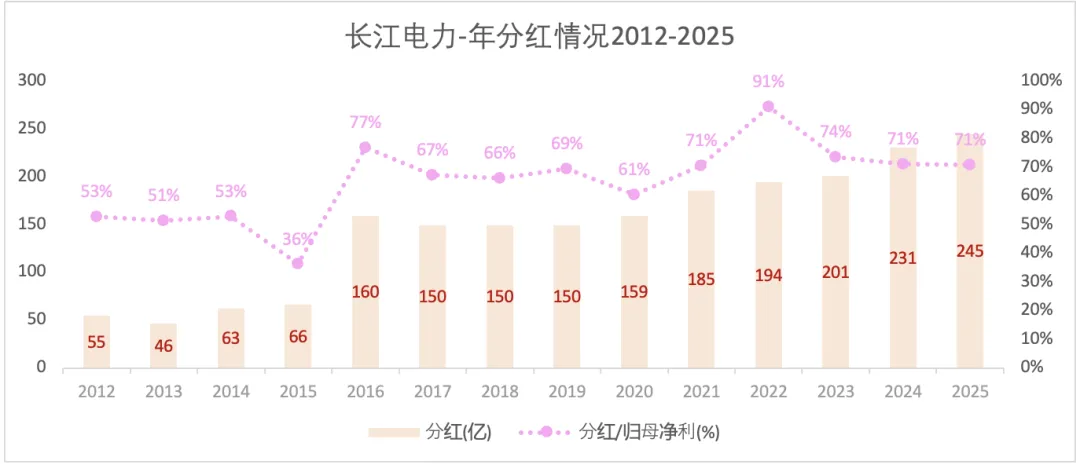

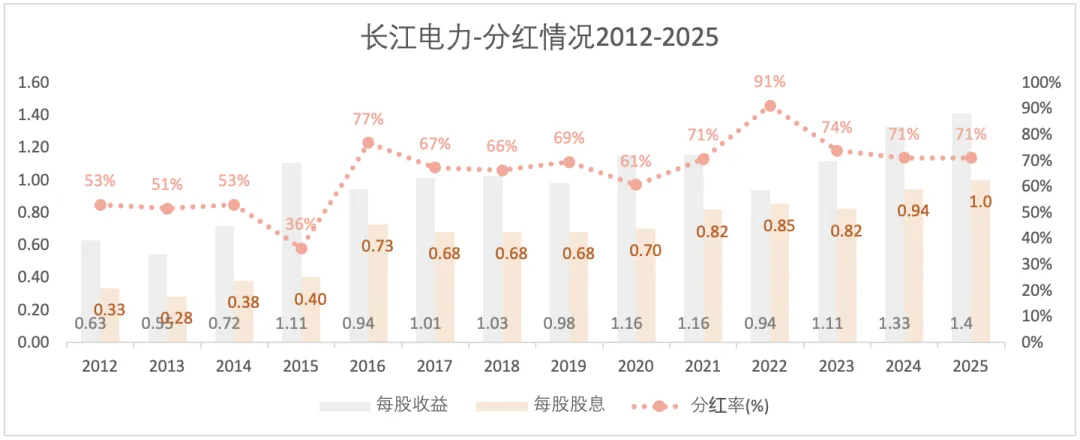

3пјүиө„жң¬еӣһжҠҘ

дёүгҖҒзҺ°йҮ‘жөҒжғ…еҶө

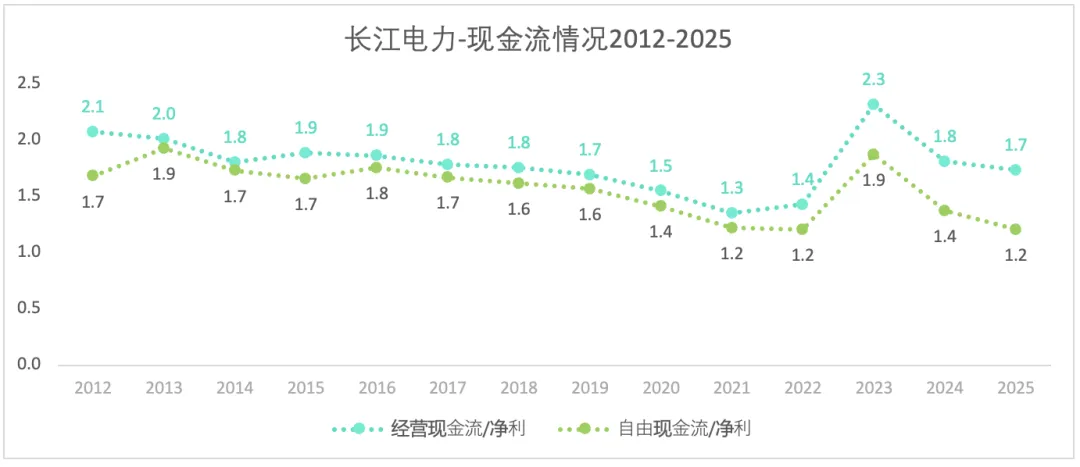

з»ҸиҗҘзҺ°йҮ‘жөҒе’ҢиҮӘз”ұзҺ°йҮ‘жөҒиЎЁзҺ°йғҪеҫҲеҘҪгҖӮ

еӣӣгҖҒиӮЎдёңеӣһжҠҘ

дә”гҖҒиҗҘ收еҲҶжһҗ

1пјүиЈ…жңәе®№йҮҸжғ…еҶө

иЈ…жңәе®№йҮҸд»ЈиЎЁдәҶжҪңеңЁзҡ„жңҖеӨ§еҸ‘з”өйҮҸгҖӮеҪ“йңҖжұӮе°ҸдәҺжҪңеңЁзҡ„жңҖеӨ§дҫӣз»ҷпјҢиҗҘ收з”ұйңҖжұӮеҶіе®ҡпјҢжӯӨж—¶иҗҘ收и·ҹйҡҸйңҖжұӮйҮҸзҡ„еҸҳеҢ–иҖҢеҸҳеҢ–пјӣеҪ“йңҖжұӮеӨ§дәҺжҪңеңЁзҡ„жңҖеӨ§дҫӣз»ҷпјҢиҗҘ收еҲҷз”ұдҫӣз»ҷеҶіе®ҡпјҢжӯӨж—¶иҗҘ收жҜ”иҫғзЁіе®ҡпјҲеүҚжҸҗжҳҜд»·ж јзЁіе®ҡпјүгҖӮ

2023 е№ҙ 1 жңҲпјҢе…¬еҸёе®ҢжҲҗ收иҙӯд№Ңдёңеҫ·гҖҒзҷҪй№Өж»©ж°ҙз”өз«ҷ(е…ұ 2,620 дёҮеҚғз“Ұ)пјҢе…¬еҸёеҸҜжҺ§ж°ҙз”өиЈ…жңәе®№йҮҸеўһиҮі 7,179.5 дёҮеҚғз“ҰгҖӮ

6дёӘеҸ‘з”өз«ҷеҸ‘з”өжғ…еҶөпјҡ

жіЁпјҡдёҖе№ҙз”ұ8760е°Ҹж—¶гҖӮ

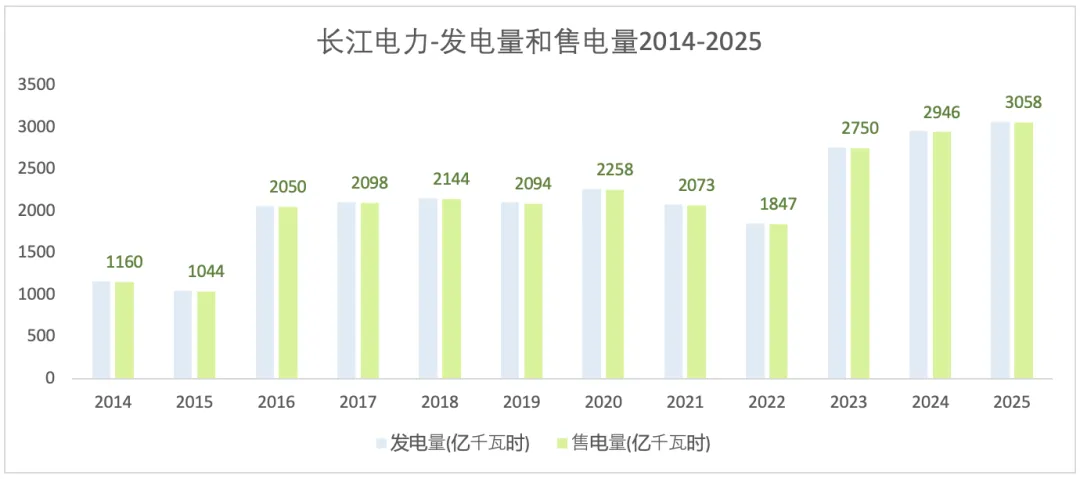

2пјүиҗҘ收дёҺе”®з”өйҮҸ

д»ҺдёҡеҠЎжқҘзңӢпјҢиҗҘ收主иҰҒжқҘиҮӘдәҺеўғеҶ…ж°ҙз”өзҡ„收е…ҘгҖӮ

гҖҗе°Ҹз»“гҖ‘