苹果正式发布 2026 财年第二季度财报,交出一份远超市场预期的成绩单。在全球消费电子市场逐步回暖的背景下,苹果凭借 iPhone 17 系列的强劲需求、服务业务持续扩张以及多元化硬件产品稳健增长,实现总营收 1111.8 亿美元,同比大涨 16.6%,一举突破市场预期的 1097 亿美元,再次展现出科技巨头强大的盈利能力与抗风险能力。

本季度,iPhone 依旧是苹果最核心的增长引擎,营收达到 569.94 亿美元,同比飙升 21.7%,成为拉动整体业绩的关键力量。这份亮眼表现主要得益于 iPhone 17 系列在全球范围内的热销,产品在影像系统、性能体验与续航能力上的升级,有效激发了用户的换机需求。无论是高端市场还是主流价位段,iPhone 都保持着强劲竞争力,在全球多个地区实现销量与收入双增长,进一步巩固了苹果在智能手机市场的领先地位。

除 iPhone 外,苹果其他硬件业务也实现全线增长。Mac 业务营收 83.99 亿美元,同比增长 5.7%;iPad 业务营收 69.14 亿美元,同比增长 8%;可穿戴、家居及配件业务营收 79.01 亿美元,同比增长 5%。尽管 PC 与平板市场竞争激烈,但苹果凭借自研芯片的优势、生态闭环的粘性以及端侧 AI 带来的新体验,持续吸引专业用户与普通消费者,保持了稳定的增长态势。

更值得关注的是,苹果服务业务本季度创下历史新高,营收达 309.76 亿美元,同比增长 16.3%,规模首次超过 Mac、iPad 与可穿戴设备业务的营收总和,成为苹果第二增长曲线。服务业务涵盖 App Store、Apple Music、iCloud、Apple Pay、Apple TV + 等多个高毛利板块,凭借庞大的用户基数与持续的内容投入,不断提升用户付费率与使用时长,为苹果提供了稳定的现金流与利润支撑。

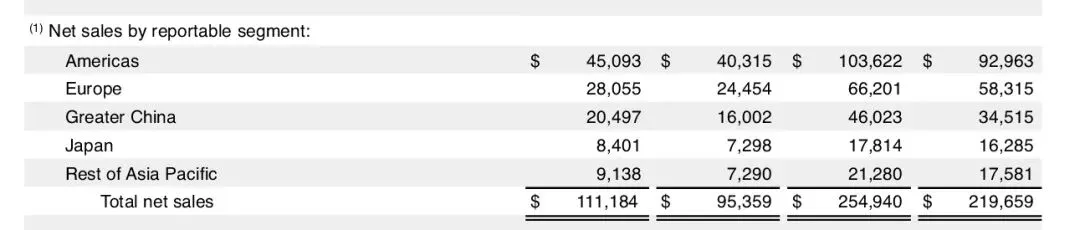

财务层面,苹果本季度毛利率达到 49.27%,高于市场预期的 48.4%,净利润 295.78 亿美元,每股收益 2.02 美元,均超出分析师预测。从区域表现来看,大中华区营收同比大幅增长,成为重要增长引擎;美洲与欧洲市场虽略低于预期,但依然保持稳健。

在财报电话会议上,苹果透露 Mac Studio、Mac mini 与 MacBook Neo 面临供应紧张,问题源于台积电先进制程产能受限,而非内存短缺。CEO 蒂姆・库克发出预警,6 月季度内存成本将大幅上涨,可能对产品定价与利润带来压力,苹果将评估多种应对方案。同时,苹果承认低估了 MacBook Neo 的市场需求,并表示会将美国关税退款投入美国制造计划,持续推动本土生产布局。面向未来,苹果强调端侧 AI 将成为 Mac 重要增长动力,主推在设备端运行 AI 的优势,进一步强化产品竞争力。

整体来看,2026 财年第二季度是苹果又一个里程碑式的季度。硬件与服务双轮驱动、高端产品持续热销、生态壁垒不断加固,让苹果在复杂的市场环境中保持强劲增长。尽管内存成本上涨、供应链紧张等挑战仍在,但凭借雄厚的资金实力、完善的生态体系与持续的创新能力,苹果依然具备充足的韧性与增长潜力。

将我们设为星标☆,点亮爱心

就可以及时看到文章和资讯啦感谢大家的支持!