一、消费基础设施REITs:政策“三步走”,市场加速扩容

如果说2023年是消费基础设施REITs的“破冰之年”,那么2026年则是其全面开花之年。

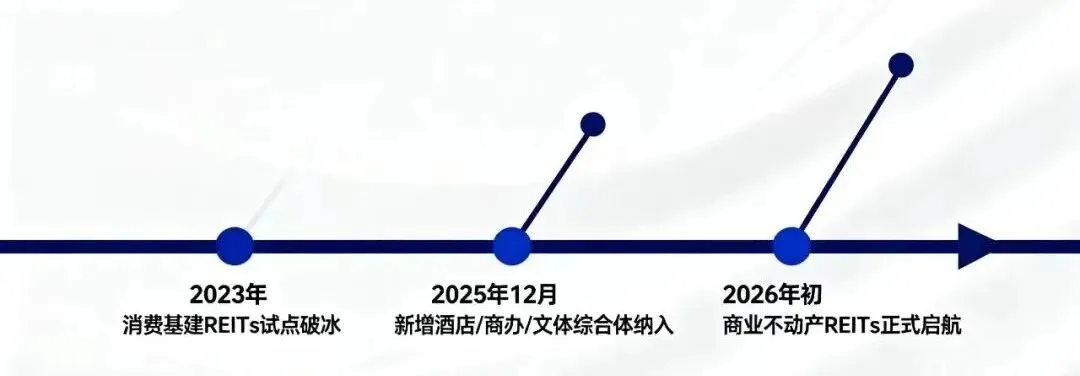

1.政策脉络清晰推进:

第一步(2023年):公募REITs试点首次纳入消费基础设施,涵盖购物中心、社区商超、农贸市场。

第二步(2025年12月):国家发改委发布新版行业范围清单,新增体育场馆、商旅文体健多业态融合的商业综合体、四星级及以上酒店,以及超大特大城市的超甲级、甲级商务楼宇。这是首次允许独立的商办物业发行REITs,标志着中国REITs市场向国际成熟市场迈出关键一步。

第三步(2026年初):商业不动产REITs正式启航。2025年12月31日,证监会发布推动REITs市场高质量发展的通知,沪深交易所同步修订业务指引。中国REITs市场进入商业不动产与基础设施REITs并行发展的新阶段。

2026年以来,政策红利持续释放。1月,商务部等9部门联合发文,明确支持符合条件的项目发行基础设施REITs,探索建立绿色消费基础设施项目库。

4月17日,国家发改委在国新办发布会上明确提出“发行消费基础设施REITs,用‘硬投资’促消费”,并运用超长期特别国债资金支持线下消费商业设施设备更新。

2. 市场扩容远超预期

截至2026年3月31日,全国已上市79支公募REITs,发行规模达2154.70亿元,总市值达2262.64亿元,较2025年一季度增长21.62%。其中消费基础设施REITs发行12支,募资302亿元。

更值得关注的是,2025年消费REITs二级市场年度涨幅达30.71%,底层资产的稳健运营赢得了投资者高度认可。

商业不动产REITs试点同样快速推进。首批8单获上交所受理,总募资规模达314亿元。截至2026年4月10日,申报已达17单,拟募资超600亿元。发行方涵盖凯德集团、保利发展、银泰百货、砂之船等知名企业。

3. REITs扩容加速价值重估

据券商研报测算,我国商业地产存量资产规模已超40万亿元。REITs的推出,将底层资产经营现金流转化为可交易的标准化证券,打通了商业不动产与资本市场的连接通道。

二、三条主线,一个方向

综合来看,2026年商业物业行业呈现三条相互交织、相互强化的核心逻辑:

1.主线一:供需改善驱动市场规模稳步扩张。

大宗物业成交额预计增长5%—10%,消费复苏叠加政策支持为零售物业注入新动能,办公楼底部复苏信号渐强。

2.主线二:REITs政策扩容构建资本化新通道。

消费基础设施REITs已成为政策重点方向,商业不动产REITs的启动进一步扩展了资产范围。全市场公募REITs规模已突破2260亿元,消费REITs年度涨幅达30.71%,市场认可度持续提升。

3.主线三:供给收缩与资本涌入共同推升优质资产的稀缺价值。

在增量开发持续萎缩的背景下,核心地段优质商业物业成为各类资本争相配置的稀缺标的,REITs的扩容又进一步放大了优质资产的资本化价值。

这三条主线形成闭环:REITs为优质资产提供退出通道和定价锚点,优质资产的稳健运营又反过来提升REITs的市场吸引力。

可以预见,具备核心区位优势和稳健运营能力的商业物业,将成为未来商业地产投资的核心方向。对于投资者而言,2026年或许正是布局优质商业资产的黄金窗口期。