锂电池行业经营分析实战框架——从利润表到三表联动的深度方法论(附PPT模版)

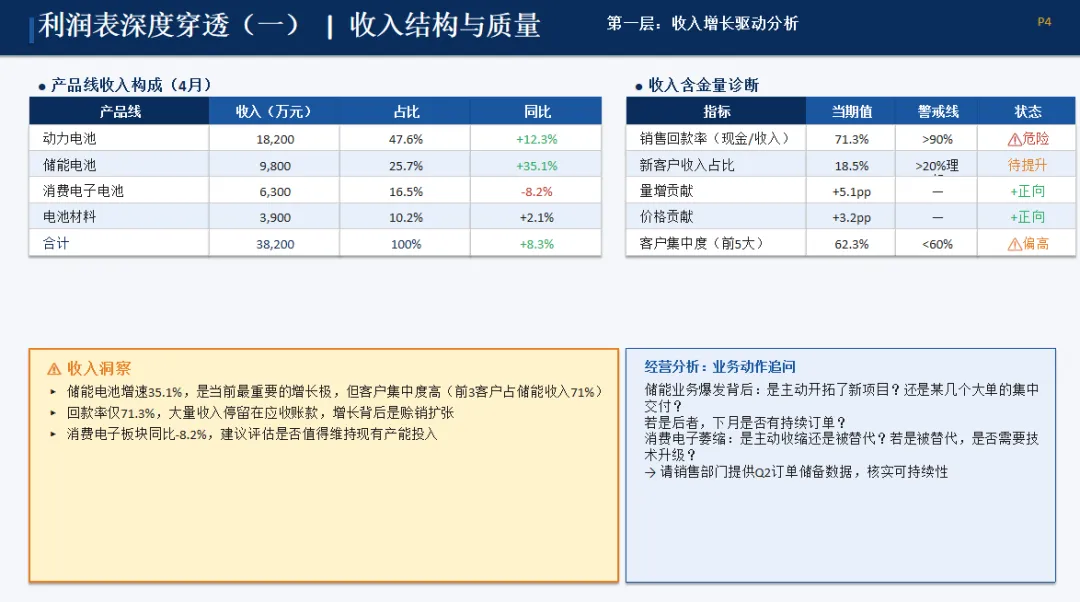

留言区的朋友提问:锂电池行业的主要经营指标分析,除了利润表分析,还要结合资产负债表和经营性现金流的深入分析锂电池行业的经营分析,最难的不是搞懂指标,而是判断阶段。完整PPT文件(可编辑版)已上传知识星球 ,扫码加入即可下载。同时星球内持续更新经营分析模型、财务案例库及模板工具。一条动力电池产线投资动辄10-20亿,折旧年限5-10年,年折旧额就占到成本的5%-10%。利润表里的"成本"包含了大量非现金支出(折旧),但现金流表里现金是真真切切流出去的。只看利润表,会误以为企业很赚钱;看现金流表,才发现现金流紧张得要命。动力电池客户的应收账款账期普遍在90-180天,上游原材料采购又要预付款或短账期。收入增长越快,应收和存货吸血越狠,现金流越紧张。只看利润表,会误以为收入增长健康;看资产负债表和现金流表,才发现增长是靠"赊销"和"备货"撑起来的。锂电池行业技术迭代快、价格波动大,收入和利润的季节性、周期性都很强。某个季度利润暴涨,可能是存货价格上涨带来的;某个季度利润暴跌,可能是计提了大额减值。只看利润表,会被短期波动误导;三表联动分析,才能看穿数字背后的真实经营状况。把三张表放在同一个画面里,用箭头标出关键勾稽关系:三张表不是孤立的,数字背后的勾稽关系才是诊断企业健康的关键。利润表不是简单的"收入减成本",而是企业经营质量的诊断报告。建议从七个层次逐层穿透:- 收入增长驱动:量增还是价涨?新客户还是老客户复购?

- 收入含金量:销售商品收到现金 ÷ 营业收入,>0.9为健康

- 成本结构:直接材料占比、直接人工占比、制造费用占比

- 毛利率变化归因:价格变动、成本变动、产品结构调整,哪个是主因?

- 三种利润率对比:净利润率、扣非净利润率、剔除补贴后净利润率

资产负债表看的是企业的"家底"和"债务结构"。建议分三个维度分析:不能只看应收账款周转天数,要穿透到客户结构和账龄分层。行业特征: 动力电池客户账期普遍90-180天,二线车企存在"质量保证金""交付扣款"等拖欠名义。锂电池行业技术迭代快,存货贬值速度可能快于周转速度。 | |

|---|

| |

|---|

| 原材料/在产品/产成品占比,产成品占比上升可能是滞销信号 |

|---|

| |

|---|

| |

|---|

行业特征: 正极材料、电解液配方每年迭代,库存放半年,账面100万,市场价可能只剩70万。经营现金流是检验利润成色的试金石。锂电池行业有三个特性决定了必须拆开看:折旧占比极大、营运资本波动剧烈、利润与现金流严重不同步。这是锂电池行业经营现金流波动的最核心来源。很多企业利润表好看,但经营现金流为负,问题就出在这里。诊断要点: 利润表好看但经营现金流为负,问题通常出在营运资本。经营现金流好看,可能只是因为折旧大,并不代表真的有钱。不能只看应收账款周转天数,要穿透到客户结构和账龄结构。三张报表的数字是"症状",传导路径才是"病因"。只讲数字不讲路径,那就是"数据通报会",不是"经营分析会"。订单结构变化 → 低毛利订单占比上升 ↓产能利用率下降 → 固定成本摊销不足 ↓单位成本上升 → 毛利空间被挤压 ↓价格竞争加剧 → 降价保份额 ↓毛利率持续下滑 → 利润承压

收缩低毛利订单 → 产能重新匹配 → 单位成本下降 → 毛利率回升

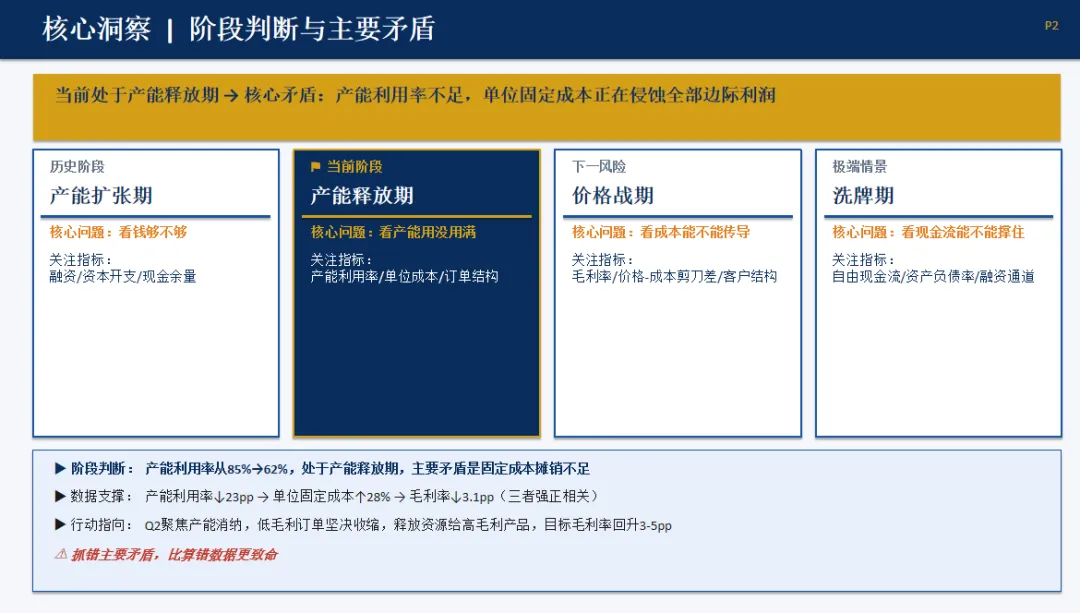

锂电池行业有三个容易被财务数据掩盖的"暗坑",需要集中提醒:"当前企业处于产能释放期,核心矛盾是产能利用率不足,单位固定成本正在侵蚀全部边际利润。""产能利用率从去年同期的85%下降到62%,导致单位固定成本上升28%,毛利率下滑5个百分点。""建议Q3聚焦产能消纳,低毛利订单坚决收缩,释放资源给高毛利产品。" | |

|---|

| "毛利率下降5个百分点,主因是产能利用率不足导致固定成本摊销增加" |

|---|

| "应收账款增加40%,主要来自前3大客户,平均账期延长至120天" |

|---|

| "经营现金流-2000万,主因是应收增加3000万+存货增加1500万" |

|---|

| "建议收缩低毛利订单20%,释放产能给高毛利产品,预计毛利率回升3-5个百分点" |

|---|

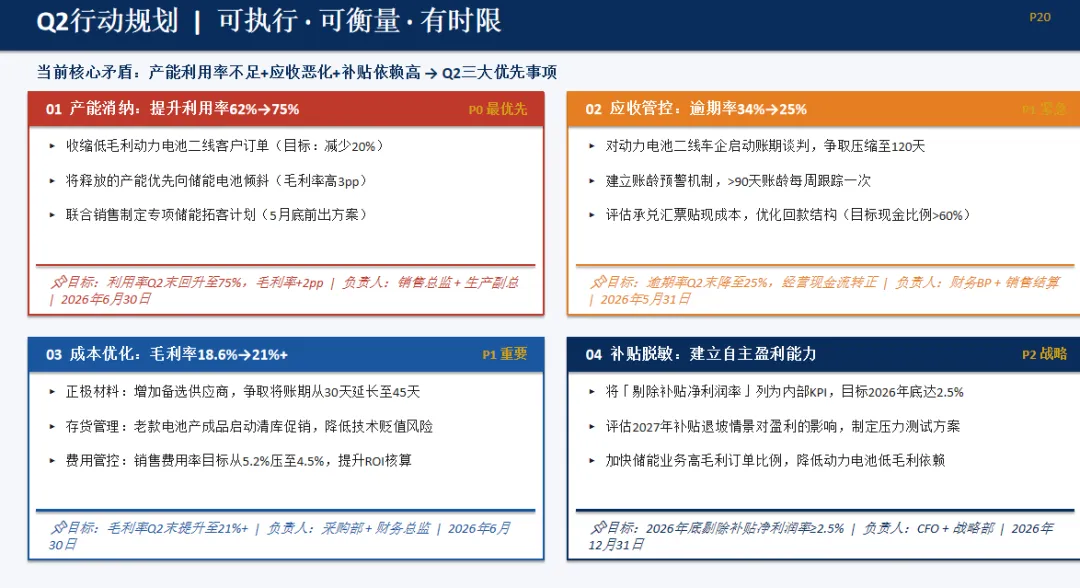

经营分析的价值不在于罗列了多少数据,而在于能否形成可执行的判断。当前核心矛盾是产能利用率不足,单瓦时固定成本已侵蚀全部边际利润。建议聚焦产能消纳,低毛利订单坚决收缩。- Step 1 - 明确阶段: 判断企业处于哪个发展阶段,确定主要矛盾

- Step 2 - 三表联动: 从利润表出发,穿透到资产负债表和现金流表

- Step 3 - 归因分析: 找到问题传导链上的第一个断裂点

- Step 4 - 风险预警: 识别行业特有风险信号

- Step 5 - 行动建议: 给出可执行、可衡量、有时限的方案选项